本文来源于量化小论坛公共讨论区板块精华帖,作者为正扬,发布于2024年6月3日。

以下为精华帖正文:

01

引

时间序列分析是个很唬人的术语,实际上它也不是一个很容易接近的话题。我本科曾经短暂地学过一点点,又看到互联网上存在许多关于时许分析的操作谬误,因此特写本文给大家一些好上手的理解方式。

时间序列分析是统计学的一个分支,它旨在研究有时间顺序的数据,探索其内在结构和特性,从而进行描述、建模、预测和控制。而统计学作为一门核心科学,时序分析也继承其科学性,有很强的逻辑性。反映到具体实操场景,就是用户对使用的模型必须有清楚的认知,否则即使模型提供了预测值,也不知道如何使用。

在这里,我就以量化中最常见的股价/币价,来说明使用时序分析时你一定会遇到的种种困难(和可能的解法)。本文无法一语道破如何预测股价,只是希望揭开时间序列分析的面纱,让你感觉不再陌生。

02

时间序列

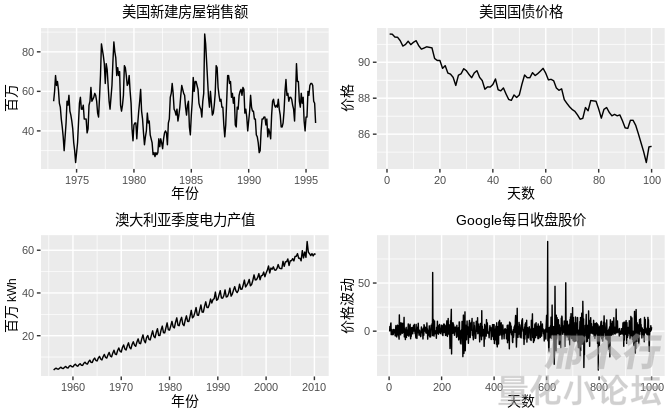

首先讲讲时间序列的分类,因为时序不仅仅在金融数据中使用,也在各行各业中广泛应用。销售数据、气象信息和GDP都是时间序列。下面这张图就说明了时间序列的多种变化,分别是周期性 (房屋销售额存在时长和频率不确定的高低起伏),季节性 (电力产值的冬夏两季的规律波动),趋势性 (国债价格随天数增加而下降)和随机性(谷歌的股价波动)。图片中的数据其实包含多种时间序列性质,有兴趣的读者可以尝试从中再分离一种明显性质,具体答案见链接原文。

来源:https://otexts.com/fppcn/tspatterns.html

只要是按照时间顺序排列的离散数据都可以成为时间序列,而有了序列我们就可以对数据作统计分析,得到其均值(期望)和方差(二阶矩)。若对时间序列分类,则有平稳时间序列 和非平稳时间序列 。一般而言,我们对平稳的时间序列更有兴趣,因为从字面理解,平稳则意味着我们可以推断规律。(如果想探索更严谨的定义,请自行搜索严格平稳和广义平稳)。当然,平稳并不一定代表一定有规律可推断,这一点在后面也会着重说明。

看到这里你已经知道,时间序列分析所需要的数据其实是非常苛刻的,而且上述图片的四种数据都不是平稳数据。回想一下,你是否曾经把这些原始数据放进时序模型里面去尝试建模呢?

03

金融时间序列

那我们不妨用大饼数据来看看,究竟如何处理价格走势,使其符合时间序列分析的要求。本章的所有技术细节你都可以跳过,只要看加粗的结论就行。

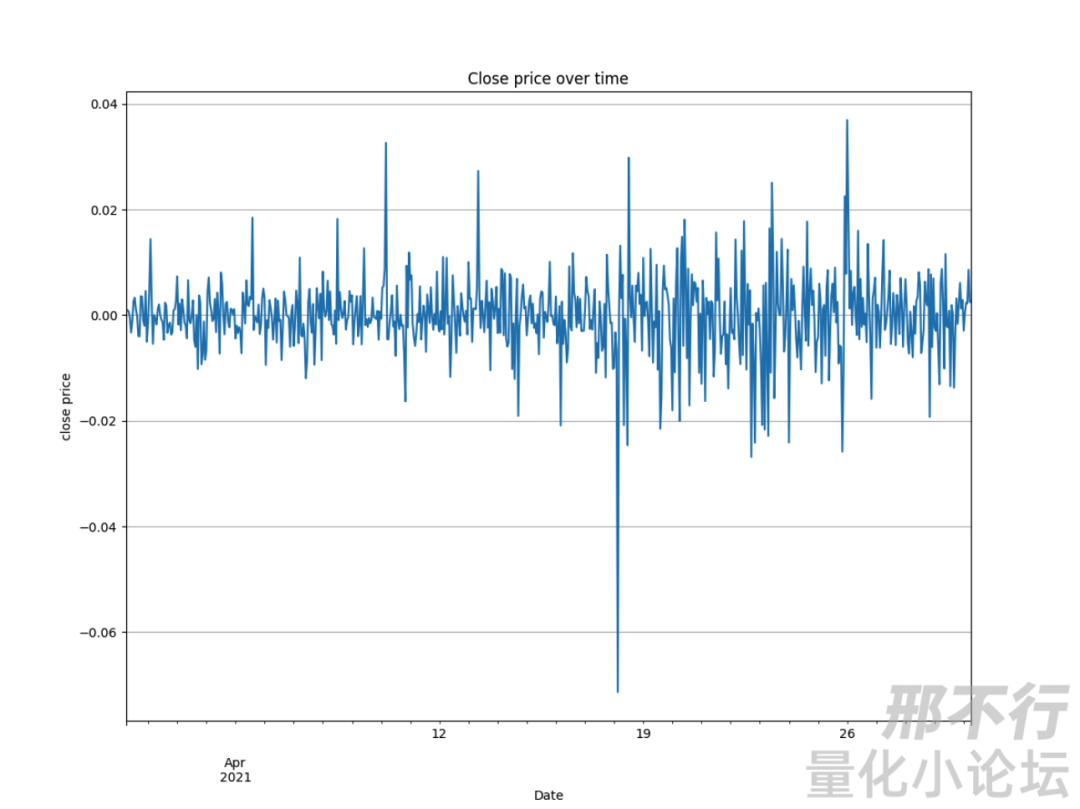

首先,我们有一张btc-usdt.csv,里面包含的close收盘价和volume成交量是我们的目标。先处理close,我们的做法是取其对数收益率。这样做有两个好处,首先相比百分比收益率,对数收益率可加;其次可以形成一个公式,yt=yt−1+Δyt.这个递推公式赋予了其推理逻辑。于是我们就把问题转化为:只要能预测Δyt,我们就可以预测整个价格的走势了。

大饼小时线收盘价(暴涨暴跌,非常不平稳,作为新手请凭感觉理解)

大饼对数收益率(相比收盘价,是不是大多数都集中在0之间?这样就看起来平稳多了)

如果你想了解测试时序平稳性的工具,请搜索Augmented Dickey--Fuller test. 以下结果可能需要至少本科概率论与数理统计的知识去理解。(别忘了问chatgpt辅助理解)这里的结果提示这个序列是平稳的。

ADF Test Results:

ADF Statistic: -14.11980992097059

p-value: 2.4361396630638024e-26

Critical Values:

1%: -3.439835148993393

5%: -2.865725696693157

10%: -2.568998987353403

Used lag: 3

Number of observations used: 692

1、随机游走

我们认为这个序列是一个平稳序列,但是不是就可以开始建模预测了呢?并非如此。

前文提到,平稳并不一定代表一定有规律可推断,因为白噪声也算是一种平稳 。白噪声是完全随机的数据,统计学上是一个正态分布,没有任何算法可以告诉你下一个随机数是多少。前文中我们提到股价可以表示为yt=yt−1+Δyt,如果Δyt是白噪声,那么yt就是在前一期的值上再加一个随机数,请问它是能预测的吗?很明显,不行,这个模型也被称为随机游走(random walking),你能想到的布朗运动就是RW在二维空间中的形式。**那么股价是随机游走吗?不幸的是,很大概率是的。**要验证股价随机游走,必须祭出统计学工具。这里我们会用到Ljung-Box Q检验,辅助自相关函数图作直观展示。

首先看Ljung-Box Q,其p值大于0.05,这意味着我们不能以 95% 的置信水平拒绝原假设,认为没有足够的证据说明时间序列不是白噪声。(此段需理解数理统计中的假设检验部分。)

Lungbox Test Results:

lb_stat lb_pvalue

10 18.05919 0.053973

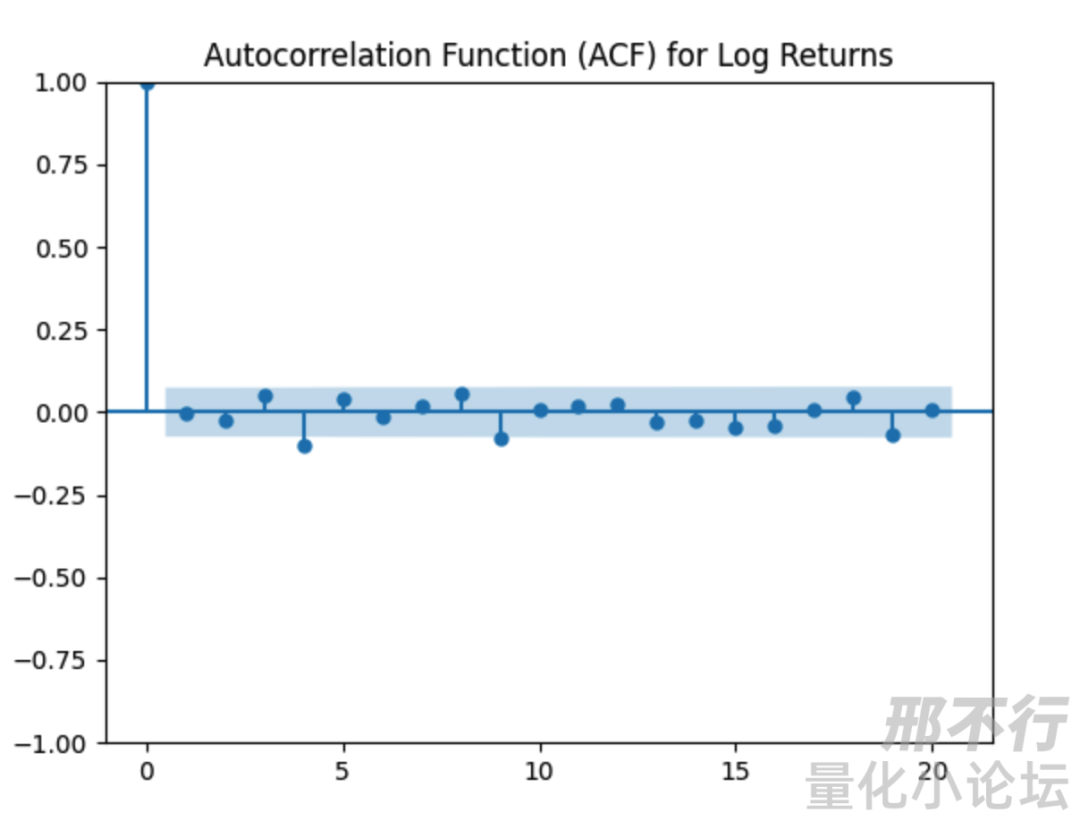

2、自相关函数

我们用另一个更直观的方式看:自相关函数。它表示某时刻的数据与其前n项数据的自相关关系。 第一根柱表示,它与自身的相关性为1,从第二项开始相关性迅速降为0左右,在置信区间内,说明它与其滞后项没有自相关。因此我们大致判定,这个数列是一个白噪声数列 。我们没有办法用时间序列去推测btc-usdt的未来走势。

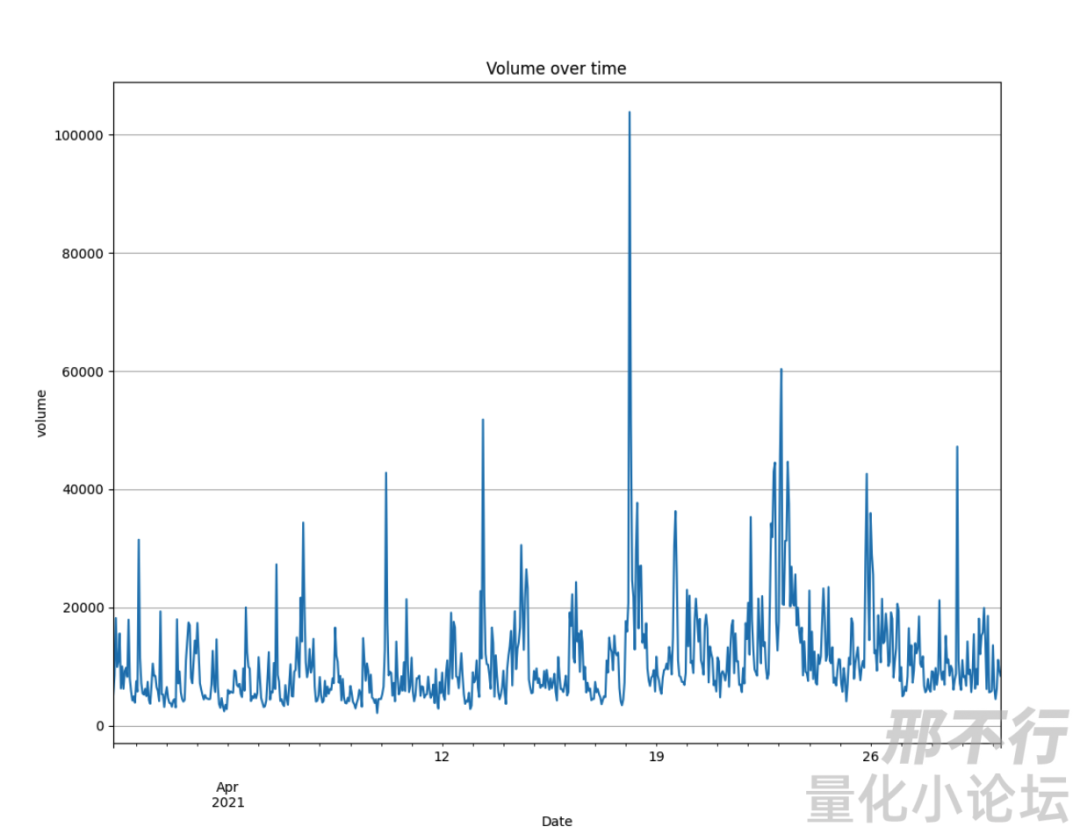

04

模型

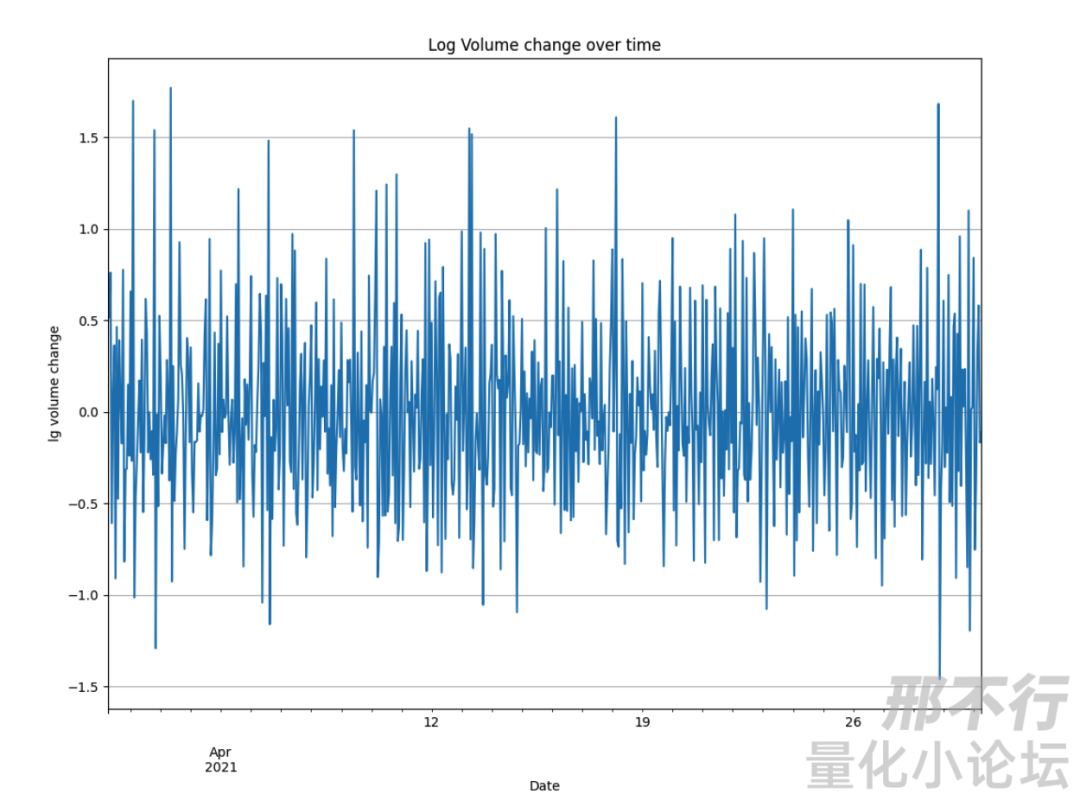

这里就可以看出它的原值就包含很强的周期性特征了。我们进一步分析:

ADF Test Results:

ADF Statistic: -10.56484687260585

p-value: 7.563340881893284e-19

Critical Values:

1%: -3.439974756130998

5%: -2.865787205712192

10%: -2.569031757724822

Used lag: 13

Number of observations used: 682

ADF检验表明该序列是平稳序列。这个结论和随机游走模型相同。

Ljungbox Test Results:

lb_stat lb_pvalue

10 90.340146 4.585370e-1

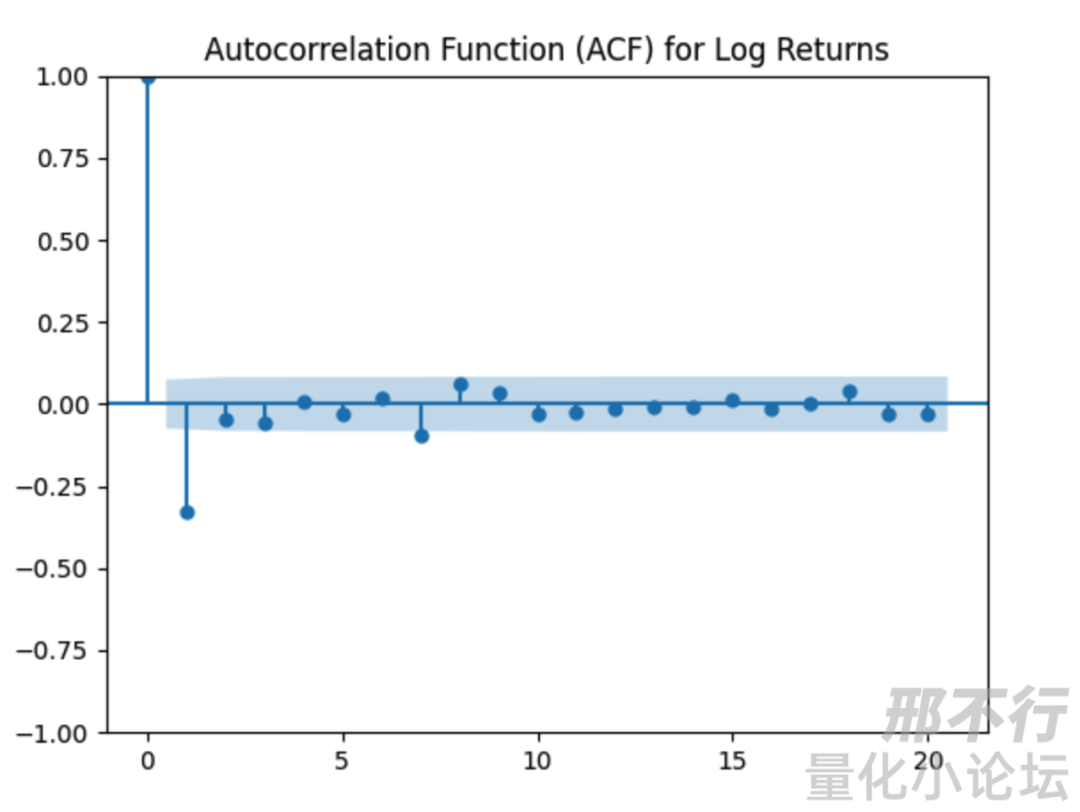

Ljung Box Q检验表明p value接近0,远小于0.05,因此拒绝该序列为白噪声。说明这个数列是有时序关系的。

ACF图表明,当前项与滞后1项存在负的自相关关系,即滞后1期正值则当期大概率负值,即该小时放量则下个小时更可能缩量。

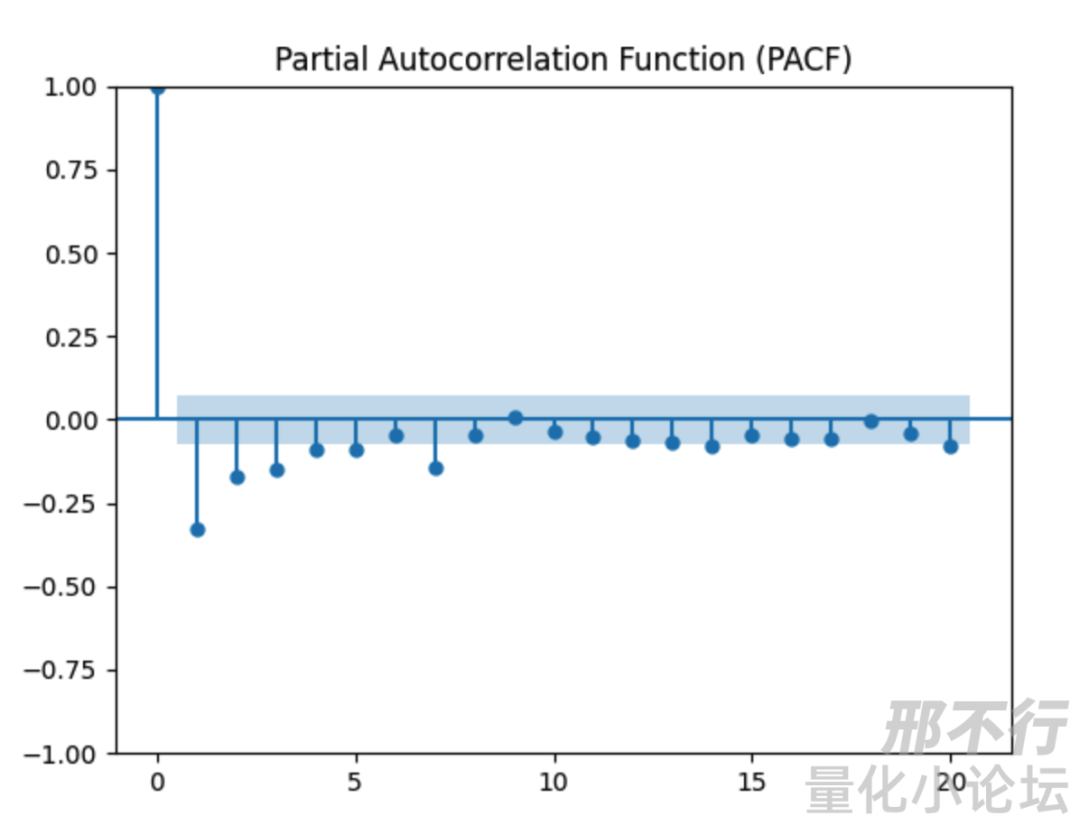

Partial ACF图,用于判断ARMA模型阶数,这里不展开,具体可问chatgpt。

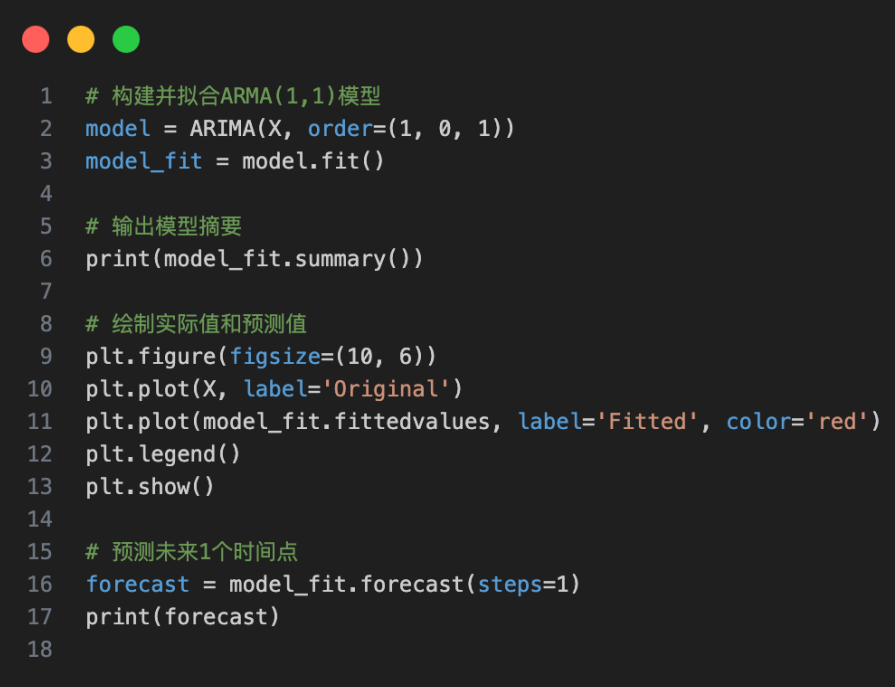

1、建模过程

接下来我们就进入建模过程了,由以上ACF和PACF图推断,我们使用ARMA(1,1)模型。

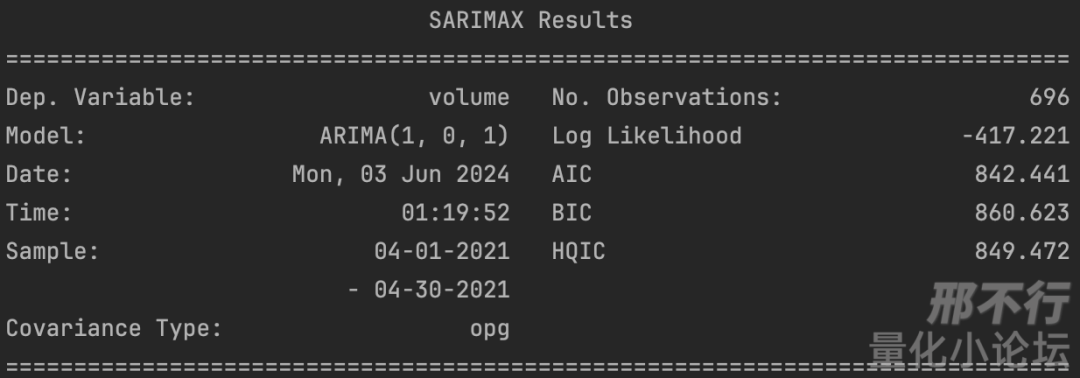

输出模型结果:

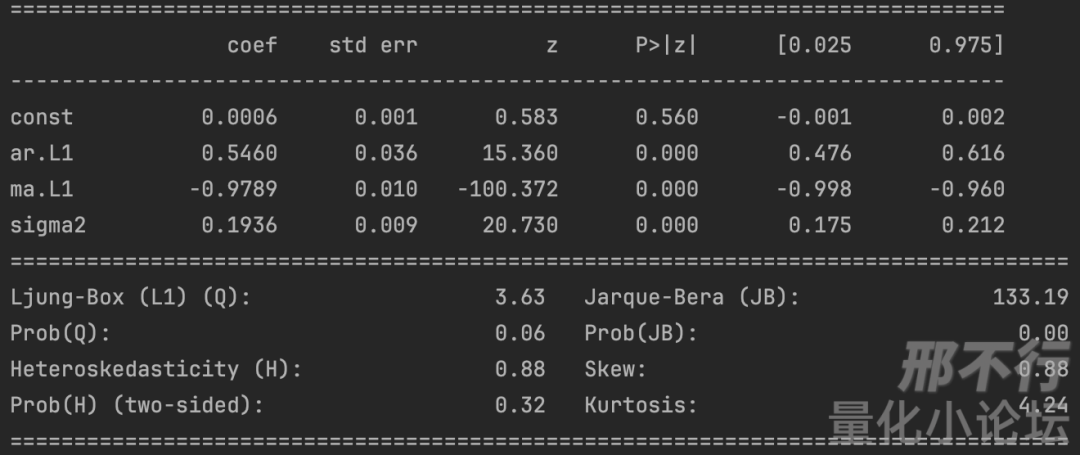

所以这个时间序列ARMA(1,1)的模型即为yt=0.0006+0.5460yt−1+ϵt−0.9789ϵt−1.

此外,关注模型的诊断数据,Ljung-Box在此检测残差,发现p值大于0.05,提示残差不含时序特征,说明我们成功提取了时间序列特征。Heteroskedasticity检测波动,也不显著。最后Jarque-Bera检测提示残差分布显著偏离正态分布,可能需要在预测时加以修正。

2、预测

基于这个结果,我们可以对未来数据进行预测了。但是请问,此处可以预测未来多少期数据?我的答案是1期,最多两2期。因为超出这个限度,我们会基于我们的预测值再去预测未来(别忘了ACF函数只有1期自相关关系),会导致误差显著增大。

以下是预测的结果:

2021-04-30 07:00:00 0.085933

05

结语

到此,我们就做完了对某个时间序列的对数变化率的时间序列分析。我一直认为时间序列模型是一个工具,但时间序列分析是一门科学。工具可以对任何正确格式的输入都产生一个结果,但你需要用科学和逻辑去分析这个结果的合理性,否则这个结果只能图一乐。

本文有许多不详尽之处,有的是想照顾看热闹的朋友从而写得更直白一些,有的可能是我真的已经忘了QAQ。如大佬们发现错误欢迎在评论区指正。

最后祝大家都能写代码赚大钱!^^