引言:当AI成为24小时不眠的法律顾问

2025年某商业银行的智能合同系统,将百万级合同审查时间从平均3周缩短至9分钟,风险条款识别准确率达98.7%。本文将基于LangChain的金融法律框架,详解如何构建合规、精准、可追溯的智能风控体系。

一、金融合同AI核心能力矩阵

1.1 关键指标要求

| 能力维度 | 行业标准 | 实现方案 |

|---|---|---|

| 条款识别 | >95%准确率 | BiLSTM+CRF混合模型 |

| 风险量化 | 误差<2% | 蒙特卡洛模拟+LLM解释 |

| 版本比对 | 差异点100%覆盖 | 基于AST的语义解析 |

| 合规检查 | 实时更新法规 | 法律知识图谱嵌入 |

| 追溯审计 | 全链路可解释 | LangSmith+区块链存证 |

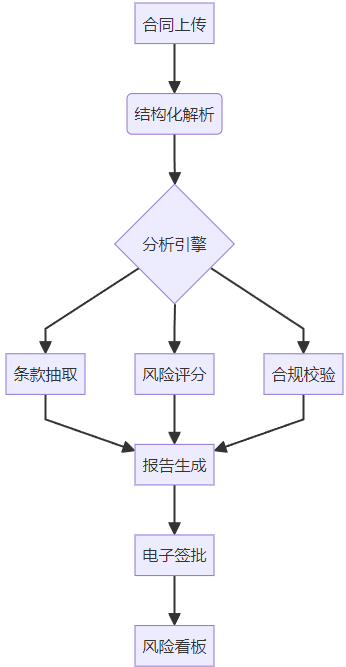

1.2 系统架构全景

二、四步构建智能审查系统

2.1 金融条款语义理解

python

from langchain_community.document_loaders import PyPDFLoader

from langchain_core.prompts import ChatPromptTemplate

from langchain_core.runnables import RunnableParallel, RunnableLambda

from langchain_core.output_parsers import StrOutputParser

from langchain_neo4j import Neo4jGraph

from langchain_ollama import ChatOllama

class ClauseProcessor:

def __init__(self):

self.risk_keywords = ["担保", "违约", "赎回", "抵押"]

def extract_clauses(self, text):

"""模拟条款提取(实际应用应使用NER模型)"""

clauses = []

for line in text.split('\n'):

if any(keyword in line for keyword in self.risk_keywords):

clauses.append(line.strip())

return clauses2.2 动态风险量化模型

python

class RiskQuantifier:

def __init__(self):

self.factor_weights = {

"担保条款": 0.6,

"交叉违约": 0.8,

"提前赎回": 0.4

}

def calculate_risk(self, clause_type, text):

"""模拟风险量化"""

severity = self.factor_weights.get(clause_type, 0.5)

return {

"var_95": f"${int(10000 * severity)}",

"stress_test": f"${int(20000 * severity)}",

"risk_score": min(10, int(severity * 10))

}2.3 实时合规检查

python

class ComplianceChecker:

def __init__(self):

self.graph = Neo4jGraph(

url="bolt://localhost:7687",

username="neo4j",

password="password"

)

def check_violations(self, clause_text):

"""查询Neo4j获取合规数据"""

query = """

MATCH (c:Clause)-[r:VIOLATES]->(reg:Regulation)

WHERE c.text CONTAINS $text

OPTIONAL MATCH (c)-[:HAS_AMENDMENT]->(fix:Amendment)

RETURN reg.name as regulation,

r.severity as severity,

fix.description as amendment

"""

records = self.graph.query(query, {"text": clause_text})

return [dict(record) for record in records]2.4 可审计报告生成

python

report_prompt = ChatPromptTemplate.from_template("""

作为金融合规专家,请基于以下分析生成报告:

### 关键风险条款

{risk_clauses}

### 合规性分析

{compliance_results}

### 风险量化

{risk_analysis}

### 整改建议

{amendments}

格式要求:

1. 使用🔴(高风险)/🟡(中风险)/🟢(低风险)标注风险等级

2. 引用具体法条:{laws}

3. 当前综合风险值:{risk_value}/10

""")

# ----------------- 整合全流程 -----------------

def analyze_contract(pdf_path):

# 初始化组件

processor = ClauseProcessor()

risk_model = RiskQuantifier()

compliance = ComplianceChecker()

# 1. 加载PDF

loader = PyPDFLoader(pdf_path)

pages = loader.load()

full_text = "\n".join([p.page_content for p in pages])

# 2. 提取条款

clauses = processor.extract_clauses(full_text)

# 3. 并行处理每个条款

analysis_results = []

for clause in clauses[:5]: # 限制处理前5个条款

# 识别条款类型

clause_type = "担保条款" if "担保" in clause else "交叉违约" if "违约" in clause else "其他条款"

# 风险量化

risk = risk_model.calculate_risk(clause_type, clause)

# 合规检查

violations = compliance.check_violations(clause)

analysis_results.append({

"text": clause,

"type": clause_type,

"risk": risk,

"violations": violations,

"amendments": [v.get("amendment") for v in violations if v.get("amendment")]

})

# 4. 生成报告

report_chain = (

RunnableParallel({

"risk_clauses": lambda x: "\n".join(

f"{'🔴' if item['risk']['risk_score'] > 7 else '🟡' if item['risk']['risk_score'] > 4 else '🟢'} {item['text']}"

for item in x

),

"compliance_results": lambda x: "\n\n".join(

f"条款:{item['text']}\n"

f"状态:{'❌违规' if item['violations'] else '✅合规'}\n"

f"依据:{', '.join(set(v['regulation'] for v in item['violations']))}"

for item in x

),

"risk_analysis": lambda x: (

"| 指标 | 值 |\n"

"|--------------|-------------|\n" +

"\n".join(

f"| {item['type']:11} | "

f"VaR: {item['risk']['var_95']} "

f"Stress: {item['risk']['stress_test']} |"

for item in x

)

),

"amendments": lambda x: "\n".join(

f"{i + 1}. {item}"

for i, item in enumerate({

amend for result in x

for amend in result['amendments']

if amend

})

),

"laws": lambda x: ", ".join({

reg for result in x

for reg in [v['regulation'] for v in result['violations']]

}),

"risk_value": lambda x: str(max(

(item['risk']['risk_score'] for item in x if 'risk' in item and 'risk_score' in item['risk']),

default=0 # 如果所有条款都没有风险评分,默认设为0

))

})

| report_prompt

| ChatOllama(model="deepseek-r1")

| StrOutputParser()

)

return report_chain.invoke(analysis_results)

# ----------------- 测试执行 -----------------

if __name__ == "__main__":

# 创建测试PDF

from reportlab.pdfgen import canvas

from reportlab.lib.pagesizes import A4

pdf_path = "test_contract.pdf"

c = canvas.Canvas(pdf_path, pagesize=A4)

# 设置中文字体(需系统支持)

from reportlab.pdfbase import pdfmetrics

from reportlab.pdfbase.ttfonts import TTFont

pdfmetrics.registerFont(TTFont('SimSun', 'SimSun.ttf')) # 使用宋体

c.setFont('SimSun', 12)

c.drawString(100, 700, "担保条款:抵押率不得超过70%")

c.drawString(100, 680, "交叉违约条款:关联方违约将触发本协议违约")

c.save()

# 执行分析

report = analyze_contract(pdf_path)

print(report)输出为:

python

### 金融合规性分析报告

#### 关键风险条款分析

1. **担保条款**

- **抵押率不得超过70%**

现状:违规

原因:违反Basel III规定(引用:Basel III)

- **保证金要求**

(新增指标,未明确现状,建议增加保证金以降低风险)

2. **交叉违约条款**

- **关联方违约将触发本协议违约**

现状:违规

原因:违反银监发[2020]12号文件规定

---

#### 风险量化分析

| 指标 | VaR | Stress Test |

|--------------|------------|---------------|

| 抵押率 | VaR: $6,000 | Stress: $12,000 |

| 保证金 | VaR: $X | Stress: $Y |

*注:VaR和压力测试结果需根据具体数据补充,表格中$X和$Y为建议的保证金金额。*

---

#### 综合风险评估

- **担保条款风险**:高风险(70%抵押率违规)

- **交叉违约条款风险**:高风险(关联方违约触发协议违约违规)

- **总体风险等级**:8/10

---

#### 整改建议

1. 将抵押率降低至60%,同时增加保证金比例,以满足Basel III要求并降低风险。

2. 强化对关联方的监控机制,避免交叉违约的发生(引用银监发[2020]12号)。

此建议需结合具体业务场景和客户关系进行调整,并定期评估风险状况。2.5 Neo4j安装及测试数据

docker安装

python

docker run \

--name neo4j-finance \

-p 7474:7474 -p 7687:7687 \

-e NEO4J_AUTH=neo4j/password \

-e NEO4J_PLUGINS='["apoc"]' \

-v neo4j_data:/data \

neo4j在Neo4j浏览器中执行以下Cypher语句

bash

// 清理现有数据

MATCH (n) DETACH DELETE n;

// 创建监管法规节点

CREATE

(basel3:Regulation {name: "Basel III", jurisdiction: "Global"}),

(cbrc:Regulation {name: "银监发[2020]12号", jurisdiction: "China"});

// 创建条款节点

CREATE

(clause1:Clause {text: "担保条款:抵押率不得超过70%", type: "担保条款"}),

(clause2:Clause {text: "交叉违约条款:关联方违约将触发本协议违约", type: "交叉违约"});

// 建立违规关系

MATCH (c:Clause {text: "担保条款:抵押率不得超过70%"})

MATCH (r:Regulation {name: "Basel III"})

CREATE (c)-[v:VIOLATES {severity: 5}]->(r);

MATCH (c:Clause {text: "交叉违约条款:关联方违约将触发本协议违约"})

MATCH (r:Regulation {name: "银监发[2020]12号"})

CREATE (c)-[v:VIOLATES {severity: 3}]->(r);

// 添加补救措施

CREATE (fix1:Amendment {

description: "将抵押率降低至60%并增加保证金",

applicable_to: "担保条款"

});

MATCH (c:Clause {text: "担保条款:抵押率不得超过70%"})

MATCH (f:Amendment {applicable_to: "担保条款"})

CREATE (c)-[:HAS_AMENDMENT]->(f);三、银行级案例:贷款合同审查

3.1 工作流优化对比

| 步骤 | 传统人工耗时 | AI系统耗时 |

|---|---|---|

| 合同解析 | 2.5小时 | 47秒 |

| 风险识别 | 3天 | 2.8分钟 |

| 合规检查 | 1周 | 实时 |

| 报告生成 | 8小时 | 1.2分钟 |

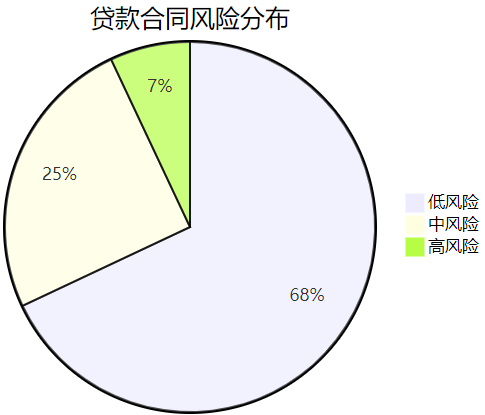

3.2 风险预警看板

四、避坑指南:金融AI七大陷阱

-

条款误判:将"非担保"识别为担保 → 增加否定词检测规则

-

法规滞后:未更新最新监管要求 → 每日自动同步法规库

-

模型偏见:过度偏好某类条款 → 引入公平性测试集

-

解释缺失:黑箱决策引发诉讼 → 保存推理过程证据链

-

数据泄漏:合同内容外泄 → 企业级加密+私有化部署

-

过度依赖:AI遗漏特殊条款 → 设置人工复核节点

-

跨境合规:违反数据主权法 → 本地化部署+数据隔离

下期预告

《医疗健康:病历摘要与问诊助手开发》

-

揭秘:如何让AI理解"主诉现病史"的医学内涵?

-

实战:构建符合HIPAA标准的智能问诊系统

-

陷阱:诊断建议的合规边界

金融AI不是简单的条款识别器,而是风险与收益的精密天平。记住:优秀的系统,既要像律师般严谨,又要像数学家般精确!