说起银行贷款生活中大多数人都接触过,但是银行发放贷款是直接用用户存款发放的吗?最多只能把存款总额发放出去吗?答案是否定的!接下来我们浅谈一下银行发放贷款的资金来源和额度。

专有名词

存款准备金

存款准备金是指金融机构为保证客户提取存款和资金清算需要而准备的资金。银行不能将吸收的存款全部用于放贷,需按央行规定的比例,将一部分存款缴存到央行,这部分资金就是存款准备金。在会计科目上,存款准备金主要体现在库存现金和存放央行上

存款准备金率

存款准备金率是指金融机构按规定向中央银行缴纳的存款准备金占其存款总额的比例。

降准

降准,即中央银行降低法定存款准备金率。能增加货币供应量,让商业银行有更多资金可放贷,刺激投资和消费,推动经济增长。如企业获更多贷款用于扩大生产、技术创新等,带动就业和经济发展。

资金来源

银行发放贷款的资金来源主要有以下几方面:

客户存款:

银行资金的重要来源。 储户存入的活期、定期存款等,银行将其中一部分资金用于发放贷款。优点是资金量大且相对稳定,成本较低,能保证银行有持续的资金用于放贷。缺点是如果存款利率上升,银行吸储成本增加。

自有资本:

银行成立时股东投入的资金,以及经营过程中积累的利润等。使用自有资本放贷,可增强银行的抗风险能力,且无需支付利息成本。但自有资本规模有限,难以满足大规模贷款需求。

同业拆借:

银行之间短期的资金融通。当银行临时性资金不足时,可通过同业拆借获取资金用于放贷。其优点是能快速获取资金,满足短期资金周转。缺点是期限较短,且拆借利率波动较大,可能增加银行资金成本。

向央行借款:

银行可向中央银行借款以补充资金。这种方式能为银行提供强有力的资金支持,特别是在特殊时期。不过借款条件较为严格,需满足央行相关要求,且借款量也会受到央行货币政策调控限制。

派生存款

为了计算简单,做如下假设。

(1)只有法定准备金(准备金率为 10%),其余全部放贷款;

(2)流通过程中只使用支票(转账),意思是不提取现金;

(3)不经营定期。

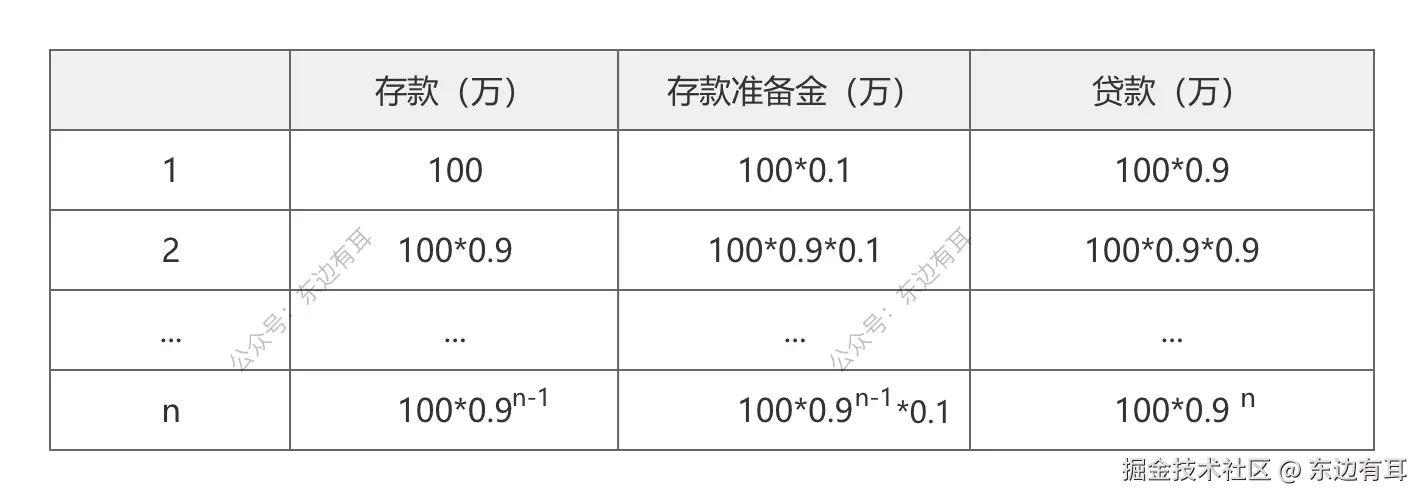

假设你有100万,存在银行,银行总共能发放多少贷款?

要回答这个问题,为了计算简单,做如下假设。

(1)只有法定准备金(准备金率为 10%),其余全部放贷款;

(2)流通过程中只使用支票(转账),意思是不提取现金;

(3)不经营定期。

可能很多人都能得出结论:银行最多能发放90万的贷款。

看起来这个答案没啥问题,但是结论是可以说是错误的 。 因为假设存在A银行,A放贷出去的90万被存到B银行,B银行又能放贷81万又被存到A银行,那是不是意味着存款被放大了。

从上图中我们可以看出,如果每次银行放贷的金额都又被存到银行,循环下去是不是意味着存款大大的增加了。

那么所有银行的总存款等于:

总存款 = 100+100×0.9+100×0.92+100×0.93+...+100×0.9n≈1000 万元

可以看出,最终的总存款为 1000 万元,放大了10倍。

通过简单的数学推导(参考等额本息的计算方法),可以进一步得出如下公式:

这个公式基于之前的3个假设,在实际情况下,客户会取现金,也还有超额准备金,还有定期,所以精确的公式非常复杂。总的来说,因为有贷款的存在,存款有放大效应,而存款准备金在其中发挥了两方面的作用:

(1)满足流动性要求,即应对客户的取款和资金的清算需要;

(2)控制信贷扩张,存款放大使得"名义货币"大于实际货币。如上述例子中,原始存款 100 万元,通过乘数效应,得到"名义货币"1000 万元,即通过存款准备率来调节乘数。

乘数效应实际上是银行的信用在起作用,例子中每个存款人都有一个存单,都相信他可以取回存单上所记录的金额。但存单金额之和为1000 万元,而银行只有钞票 100 万元。如果大家失去了对银行的信任,大家认为把款取回为安,那就玩大了,因此银行的信用是其存在的基石。