**萌新自用**

1.概念

数学建模中的线性规划类题目 是一类典型的优化问题,

其目标是在一组线性约束条件 下,求一个线性目标函数的最大值或最小值。

常见类型有:生产产品类,车辆规划类,投资类

题目一般是在有限的资源获得最大的收益,而且只有线性函数

例:某工厂生产产品P和Q,利润分别为3元和4元。

-

P需2小时机加工 + 4小时装配

-

Q需3小时机加工 + 2小时装配

每天机加工最多16小时,装配最多22小时。问如何安排生产使利润最大?

2.三要素

-

决策变量:表示你想优化的量(如生产数量、资源分配等)。

-

目标函数:你希望最大化或最小化的线性函数,如利润、成本、时间等。

-

约束条件:由线性不等式或等式组成,表示资源限制、技术条件等。

-

非负约束:决策变量一般要求非负。

3.关于linprog函数

公式格式:

Matlab

[x, fval, exitflag, output] = linprog(f, A, b, Aeq, beq, lb);1.参数:

|------|--------------------------------|

| 参数位置 | 含义 |

| f | 目标函数系数向量(列向量) |

| A | 不等式约束矩阵(左侧系数) |

| b | 不等式约束右侧常数向量 |

| Aeq | 等式约束矩阵(Aeq),空表示无等式约束 |

| beq | 等式约束右侧常数向量(beq),空表示无等式约束 |

| lb | 变量下界(lower bound) |

| ub | 变量上界(upper bound) |

2.函数的返回值(一般只要前两个,你写几个它就给你几个)

|--------------|--------------------|--------|-------------------------------------------------------|

| 返回值 | 含义 | 类型 | 举例/备注 |

| x | 最优解向量 | 列向量 | 如 [2.5; 3.5] 表示决策变量的最优取值 |

| fval | 最优目标函数值 | 标量 | 因为 linprog 只能求 min ,如果你原问题是 max ,需要再乘以 -1 |

| exitflag | 算法终止状态码 | 整数 | 1 表示收敛到最优解,其他值见下表 |

| output | 结构体,包含迭代次数、算法类型等信息 | struct | output.iterations、output.algorithm |

4. 线性规划的表现形式

1.一般形式/代数形式(就是目标+约束+非负)

2.简写

3*.矩阵表现形式(matlab写法)

Matlab

f = [-3; -4]; % 目标函数系数(注意是min问题,取负)

A = [2 3; 4 2]; % 约束系数矩阵

b = [16; 22]; % 约束右侧值

lb = [0; 0]; % 非负约束

[x, z] = linprog(f, A, b, [], [], lb);5.解题步骤

|---------------|------------------|-------------------------------|

| 步骤 | 内容 | 示例说明 |

| 1. 读题理解 | 明确问题背景、优化目标和限制条件 | 如"最大化利润"、"最小化成本",明确要找的是最大还是最小 |

| 2. 确定决策变量 | 用符号表示待优化的变量 | 如设 x 为产品A的产量,y 为产品B的产量 |

| 3. 建立目标函数 | 用变量表示你想最大化或最小化的量 | 如 maxZ=3x+4y(利润) |

| 4. 列出约束条件 | 把题目中的限制翻译成线性不等式 | 如 2x+3y≤16(机器时间限制) |

| 5. 添加非负约束 | 所有变量 ≥ 0 | x≥0,y≥0 |

6.解决问题

题目:某工厂生产产品P和Q,利润分别为3元和4元。

-

P需2小时机加工 + 4小时装配

-

Q需3小时机加工 + 2小时装配

每天机加工最多16小时,装配最多22小时。问如何安排生产使利润最大?

建模如下:

-

决策变量 :

x:产品P的生产数量

y:产品Q的生产数量

-

目标函数(最大化利润):

-

约束条件(资源限制):

完整基础代码:

Matlab

% 目标系数(注意是 min,所以取负)

f = [-3; -4];

% 不等式约束 A·x ≤ b

A = [2 3;

4 2];

b = [16; 22];

% 变量下界

lb = [0; 0];

% 求解

[x_opt, profit_neg] = linprog(f, A, b, [], [], lb);

% 还原最大利润

profit = -profit_neg;

fprintf('最优产量:P = %.2f, Q = %.2f\n', x_opt(1), x_opt(2));

fprintf('最大利润:%.2f 元\n', profit);补充:注意点:

- 因为

linprog只能做 min,把目标函数乘 -1 即可。遇到min问题不动,直接写系数。遇到max问题要把系数乘以-1。

解释:因为 linprog 只能求最小值(min) ,而你建模的目标是 "最大化利润" (max),所以需要把目标函数 乘以 -1 来"骗" MATLAB 去求最小值。

原始目标函数(你想最大化利润):max Z = 3x₁ + 4x₂

但 linprog 只认:min Z' = fᵀx

所以我们把目标函数 乘以 -1 :min Z' = -3x₁ - 4x₂

这样 linprog 求出的最小值其实是 负的最大利润:

-

profit_neg就是-Z_max -

所以 还原真实最大利润 要再取负号

2.约束矩阵写法:约束系数矩阵和约束右侧值分开写 ,其中约束右侧值每一个值都是拿分号隔开 3.约束矩阵默认处理小于等于符号,大于等于需要手动加上负号,非负约束矩阵要单独写。

就算没有系数也要用0代替

3.代码运行失败原因:

尝试用管理员身份运行

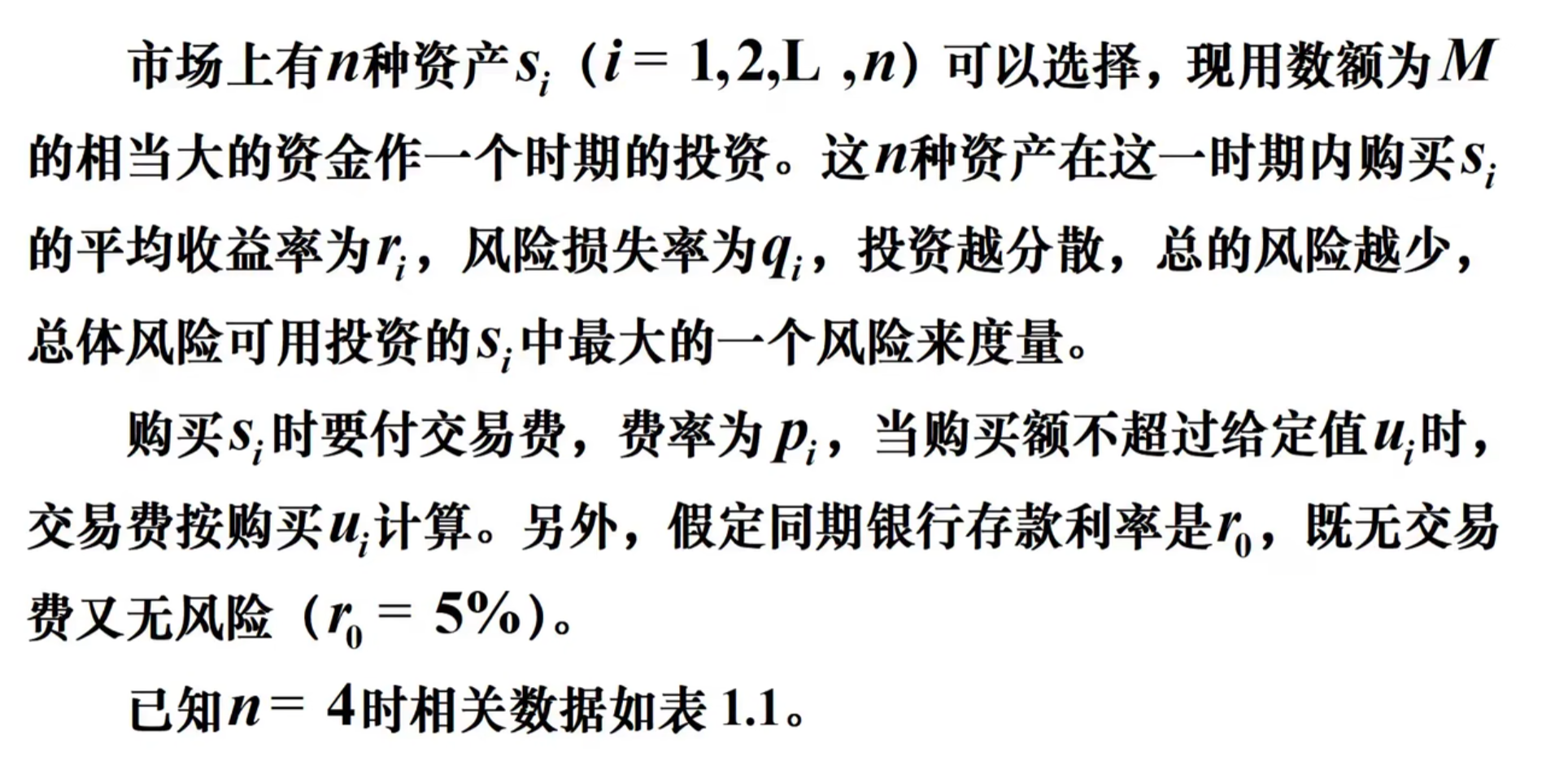

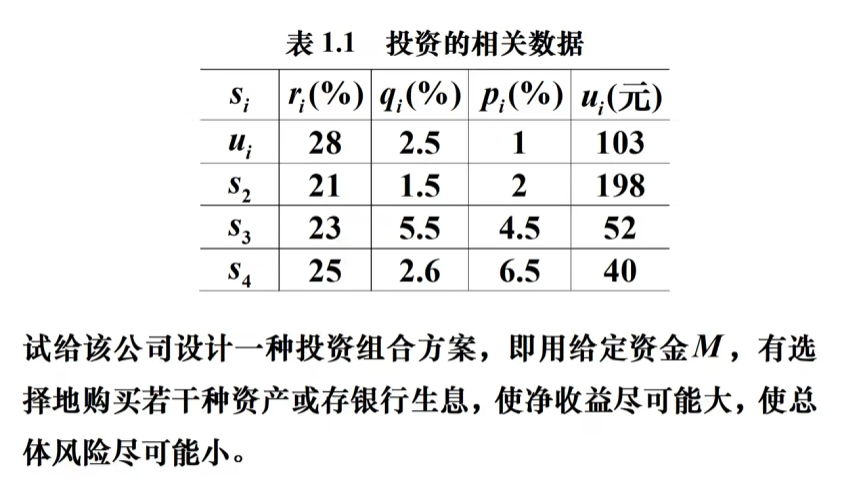

7.真题(1998A)

问题分析:

1.决策变量:投资不同项目si的为xi(i=1,2...n)

2.目标函数:有两个(净收益尽可能大,总风险尽可能小)

3.约束条件:总资金M有限,投资是非负数,且目标函数和约束条件都是决策变量的线性函数

模型假设:

1.投资数额M相当大

2.投资越分散,总的风险越小,总体风险可用所投资的si中最大的一个风险来度量

3.可供选择的n+1种资产(含银行存款)之间是相互独立的

4.每种资产的购买量可以是任意值

5.在当前投资周期内,ri,qi,pi,ui固定不变

6.不考虑资产交易过程中产生的其他费用

7.由于投资数额M相当大,而题目中设定的定额ui相对M很小,pi,ui更小,假设每一笔交易xi都大于对应定额ui

模型建立:

总体风险用所投资的si中最大的一个风险来衡量,即

购买资产所用的交易费计算函数本来是一个分段函数,但是已经假设每一笔交易都大于定额,所以交易费是,这样净收益可以简化为

|---------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------|------------------------------------------------------------------------------------------------------------------------------------------------------------------|

| 目标函数 | 约束条件 |

| |

|

多目标模型简化:

在实际投资中,投资者承受风险的程度不一样,如果给定风险一个界限a,使最大的一个风险,可以找到相应的投资方案,把多目标变成单个目标的线性规划

1.风险率不超过某个定值

2.投资金额等于总资产

3.投资金额都是非负数

|-------------------------------------------------------------------|------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------------|

| 目标函数 | 约束条件 |

| |

|

实操:

代码:

Matlab

clc,clear;

a=(0:0.001:0.05);%表示不同风险率,步长是0.001

f=[-0.05,-0.27,-0.19,-0.185,-0.185];%总收益

A=[zeros(4,1),diag([0.025,0.015,0.055,0.026])];%对角矩阵

Aeq=[1,1.01,1.02,1.045,1.065];%等式约束矩阵

beq=1;

lb=zeros(5,1);%下限矩阵

Q=zeros(1,length(a));%最优解矩阵

XX=[];%存储不同风险上限下的最小值

for i=1:length(a)

b=a(i)*ones(4,1);

[x,y]=linprog(f,A,b,Aeq,beq,lb);

Q(i)=-y;

XX=[XX;x'];%'表示取转置,追加在原来矩阵的下面

end

plot(a,Q,'*r');

xlabel('风险率');

ylabel('最大收益');

XX(7,:)

XX(26,:)