陕西源杰半导体科技股份有限公司于2022年上市,实际控制人为"ZHANGXINGANG"。公司的主营业务为光芯片,其中电信市场类为第一大收入来源,占比80.22%。

2025年三季度,公司实现营收3.83亿元,同比大幅增长115.09%。扣非净利润9,676.24万元,扭亏为盈。源杰科技2025年第三季度净利润1.06亿元,业绩扭亏为盈。

一、主营业务利润同比大幅增长推动净利润扭亏为盈

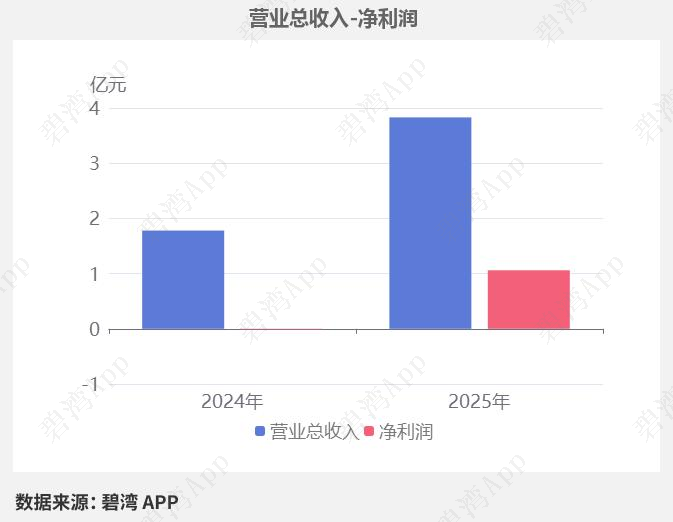

1、营业总收入同比增加115.09%,净利润扭亏为盈

2025年三季度,源杰科技营业总收入为3.83亿元,去年同期为1.78亿元,同比大幅增长115.09%,净利润为1.06亿元,去年同期为-55.01万元,扭亏为盈。

净利润扭亏为盈的原因是:

虽然所得税费用本期支出1,109.90万元,去年同期收益558.28万元,同比大幅下降;

但是主营业务利润本期为1.21亿元,去年同期为292.39万元,同比大幅增长。

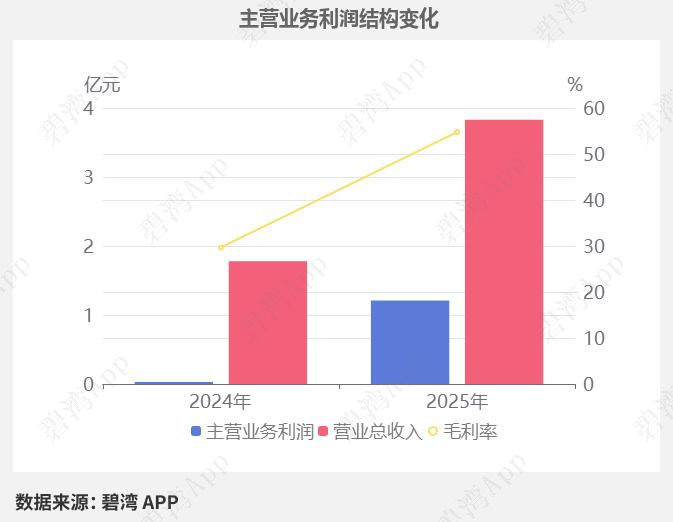

2、主营业务利润同比大幅增长40.30倍

2025年三季度主营业务利润为1.21亿元,去年同期为292.39万元,同比大幅增长40.30倍。

主营业务利润同比大幅增长主要是由于(1)营业总收入本期为3.83亿元,同比大幅增长115.09%;(2)毛利率本期为54.76%,同比大幅增长了25.07%。

二、行业分析

1、行业发展趋势

源杰科技属于光通信芯片行业,专注于设计、生产高速率半导体激光器芯片及硅光光源产品。 光通信芯片行业近三年受数据中心扩张、AI算力需求及5G建设驱动,市场规模持续增长。2023-2025年全球硅光模块市场年复合增长率超30%,2025年硅光芯片渗透率升至35%。未来趋势包括CPO技术商用加速、高速率EML芯片需求激增及国产替代深化,预计2026年全球光芯片市场规模突破50亿美元,国内份额占比提升至25%以上。

2、市场地位及占有率

源杰科技是国内光芯片领域龙头企业,2025年在25G DFB芯片领域国内市占率超40%,电信市场主导地位稳固。数据中心业务快速崛起,2025年上半年硅光CW光源出货量占全球市场约15%,相关营收同比激增1034%,综合排名位居国内前三。

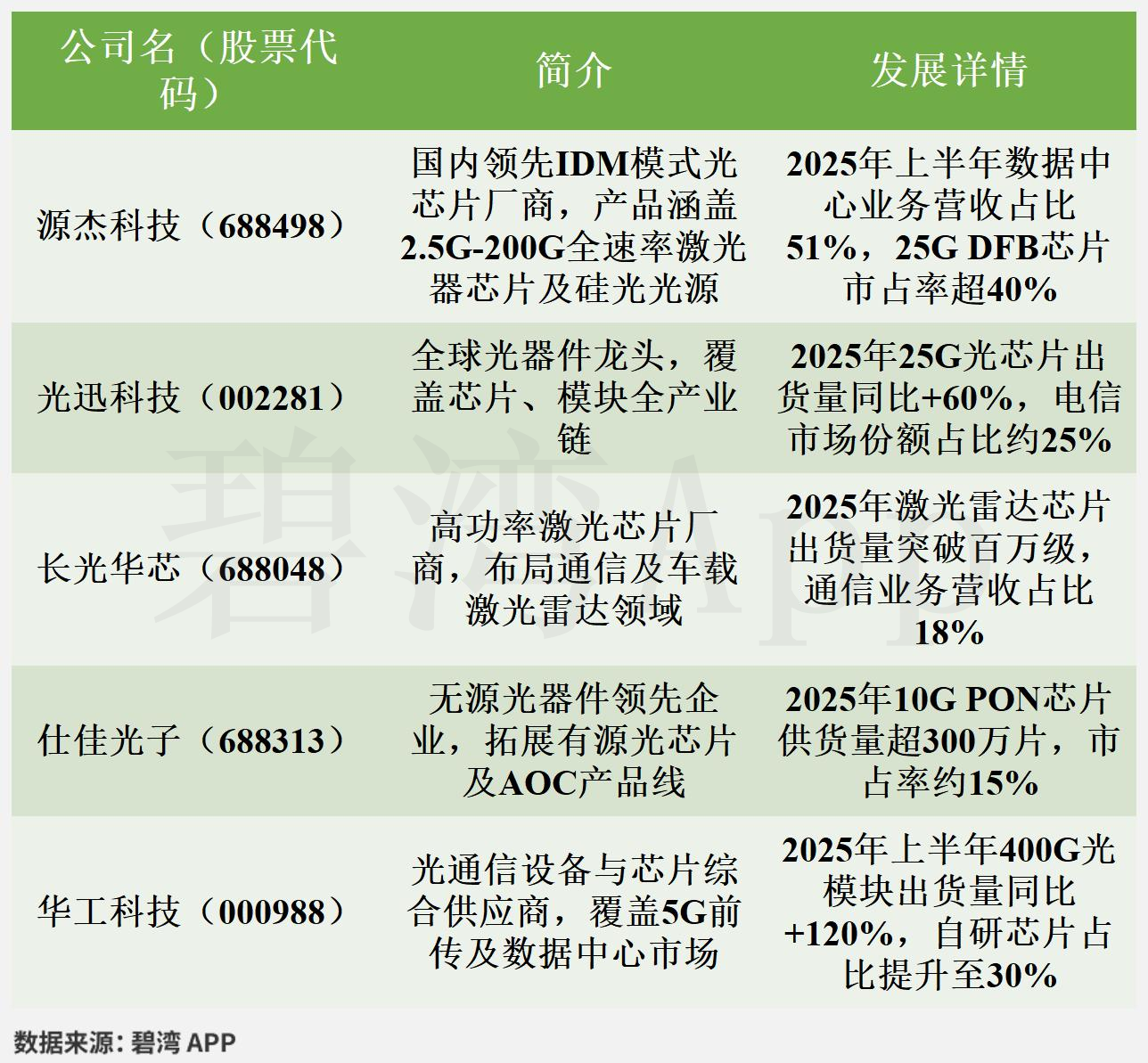

3、主要竞争对手

4、经营评分排名

源杰科技在2025年三季报经营评分排名为第3084名,在光通信器件行业中排名为13名。

三、主要财务指标分析

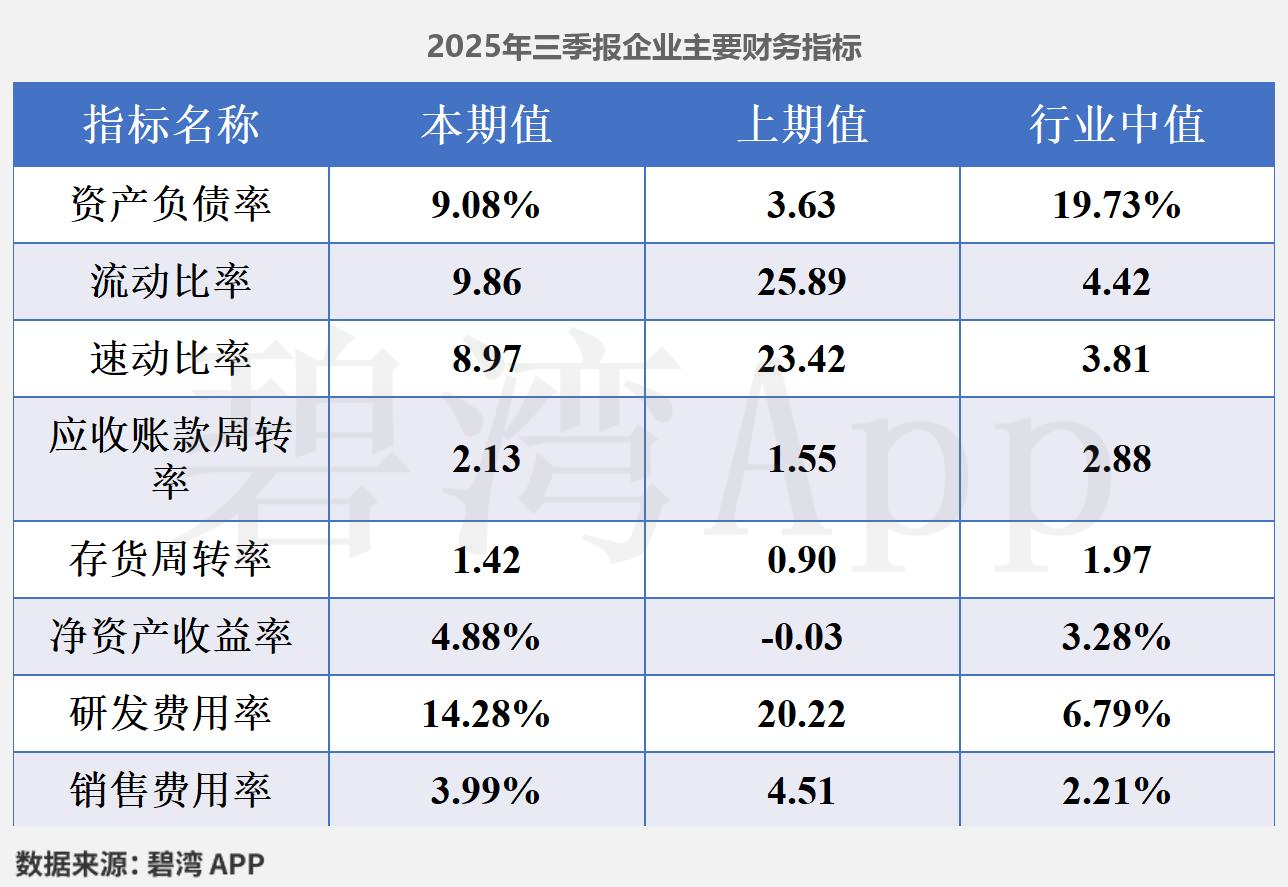

2025年三季报,源杰科技主要财务指标:

- 资产负债率为9.08%,较上年同期增长5.45个百分点(上年同期为3.63%);指标值远低于行业中值(行业中值为19.73%),总体债务负担远低于行业平均水平。

- 流动比率为9.86,较上年同期下降16.03(上年同期为25.89);指标值高于行业中值(行业中值为4.42),短期偿债能力显著优于行业平均水平。

- 速动比率为8.97,较上年同期减少14.45(上年同期为23.42);指标值同样高于行业中值(行业中值为3.81),表明公司具有较强的即期偿债能力。

- 净资产收益率为4.88%,较上年同期大幅提升4.91个百分点(上年同期为-0.03%);指标值超过行业中值(行业中值为3.28%),显示出公司盈利能力有显著增强。

- 研发费用率为14.28%,较上年同期降低5.94个百分点(上年同期为20.22%);尽管有所下降但仍明显高于行业中值(行业中值为6.79%),显示公司在研发上的持续高投入。

四、估值数据

神奇公式,是由美国JoelGreenblatt提出的投资策略。他利用此策略,从业20年获得30%的年回报率。核心思想:好公司便宜买。其仅使用ROIC和ROE两个指标计算得出,简单有效。

近五年PE-TTM(截止至2025年11月21日)

可以看到,源杰科技近期的市盈率在历史上处在较高的水平。

在2025年11月21日,源杰科技的PE-TTM是461.71,而分立器件行业的PE-TTM是58.22,源杰科技的PE-TTM远高于分立器件行业的PE-TTM。(阅读原文)

**免责声明:**上述所有信息均基于市场公开数据,经数据自动处理技术和人工智能算法产生,碧湾将尽力但不能保证其绝对准确和可靠,且亦不会承担因任何不准确或遗漏而引起的任何损失或损害的责任。所有数据信息仅供参考,不构成任何投资建议,不代表碧湾观点,投资者据此操作,风险自担。