Oracle的股价在2025自然年内经历了宽幅震荡,最低点123美元,最高点328美元,当下约为190美元。同年内最高点相比,已经跌去了约40%。

Oracle刚刚公布了其2026财年第二季度的财报,当季收入160.6亿美元,略低于分析师预计的162.1亿美元。但是股票暴跌的根本原因不在这里。如图1,显示的是1年内Oracle公司的股价波动。

图1 Oracle公司近1年的股价波动趋势

关键问题在于Oracle的软件收入下降了3%,为58.8亿美元;而其云基础设施收入增加了68%,达到了41亿美元。

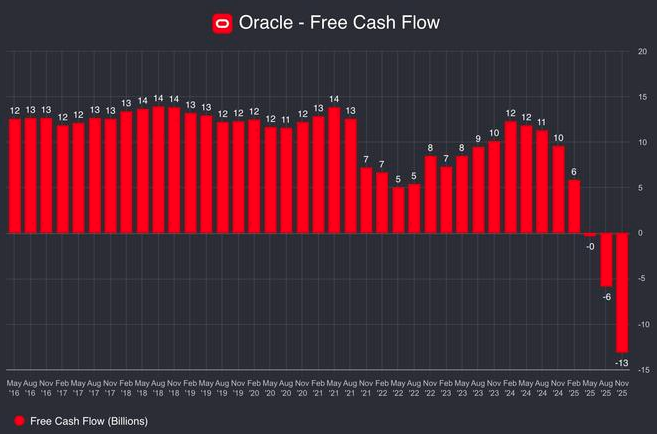

此消彼长之下,Oracle即将从一个软件公司转向为云基础设施公司。而作为云基础设施公司,硬件基建的投入无疑是巨大的。Oracle已经将FY26的资本开支(CapEx)从350亿美元调整到500亿美元,上一季度的CapEx为120亿美元。资本性投入加大的直接后果是自由现金流转负。如图2,是Oracle自由现金流的变化趋势。

图2 Oracle自由现金流变化趋势

曾经在云时代落后于AWS、微软和Google,现在凭借在AI基础设施上的投资,Oracle有机会赢回一城。机遇和风险并存,这两者都已经在股价上给出了反馈,高至9000亿,回落至5400亿。

从图2也可以看出,AI数据中心的投资远超此前的云数据中心投入,显然英伟达的GPU是成本支出的大头。展望未来,几乎没有更好的机遇窗口了。AI的终极之战必然改变一切,Oracle只能孤注一掷。

胜负手在于,Oracle能否一如既往的实现软硬结合的高附加值收益。熟悉Oracle Exadata一体机的朋友都知道,通过数据库一体化提供,一体机实现了硬件基础设施的高溢价销售和租赁。如果它能够再一次实现从AI预训练到AI推理的数据库嵌入高溢价,那么改善的机会就可以预期。毕竟亚马逊在云计算的投入也经历了漫长的资本性周期。

此前有消息称,Oracle多个数据中心将推迟至2028年完工,而非原定的2027年。

而在数据库领域,AI数据库时代的创新此起彼伏,蚂蚁雄兵,不断涌现的新星正在蚕食Oracle数据库的优势。Supabase、Neon这样的创新产品在AI时代风头正劲。Oracle在云数据库时代维持了稳健份额,然而AI时代则凶险莫测。好消息是,Oracle目前的待结算订单(RPO)已经飙升至 5230 亿美元(同比增长 438%)。

Oracle没有退路。