这这这...... 这招股书一披露,不是里里外外都在讲 OpenAI 和美国大模型巨兽们的泡沫之大吗?

刚刚,上海大模型独角兽 MiniMax,正式通过港交所聆讯,吹响了 IPO 冲刺号角。

历数 MiniMax 的过往经历,这家大模型独角兽在市场当中一骑绝尘,也绝非偶然------

更早之前,这家公司在资本市场的融资能力同样一流,成立四年间,已吸引米哈游、阿里巴巴、腾讯、小红书、小米、金山、PCG 和正大集团等知名机构投资站台,累计融资已超 15 亿美元。

但直到招股书披露,更重要的资本吸引力原因才完全明确------

不仅因为全模态能力全球领先,更关键的是,累计花费只用了 5 亿美元,不到 OpenAI 的 1%。

所以,MiniMax 到底都做了些什么?

MiniMax 是谁?

如果用 MiniMax 给自己的定位来说,这是一家全球化的通用人工智能(AGI)科技公司。

全球化不难理解,MiniMax 的服务已经覆盖了全球 200 多个国家和地区,国际化业务收入占比达 70%,公司人才也有 30% 拥有海外背景。

AGI,则是 MiniMax 的终极探索目标。

具体实现上,MiniMax 将可扩展性(Scalability)视为通往 AGI 的核心驱动力。

Scaling 的确是许多 AGI 探索者奉为圭臬的行动指南,具体到 MiniMax,他们的路线又有什么不同之处呢?

这个问题可以从技术、产品和商业化三个维度窥探一二。

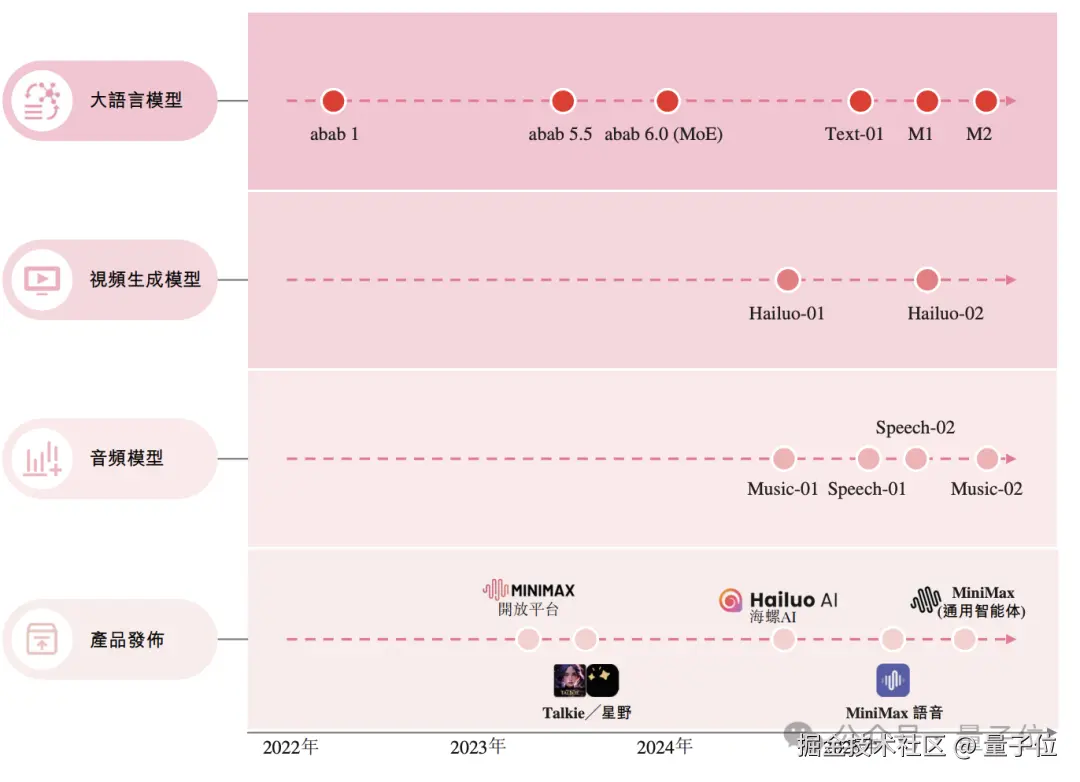

技术层面,MiniMax 是少数自成立起就投入全模态模型研发的大模型公司之一。

对此,MiniMax 创始人闫俊杰曾在与罗永浩的对谈当中给出了这样的解释:

我们觉得真正的 AGI,一定要支持多模态的输入、多模态的输出,只是这件事实在太难了,三年多以前,我们刚开始做的时候,创业的时候,那个时候其实完全没有技术路线,我们的想法就是每个模态至少先走通,到了时机合适的时候就可以再起来整合。

时过境迁,现实成功证明了 MiniMax 选择的这种模式不是广种薄收,而是多个模态齐头并进------技术迭代密集,关键技术突破频率高,是 MiniMax 留给业界的一大印象。

先说我们最常接触的文本。

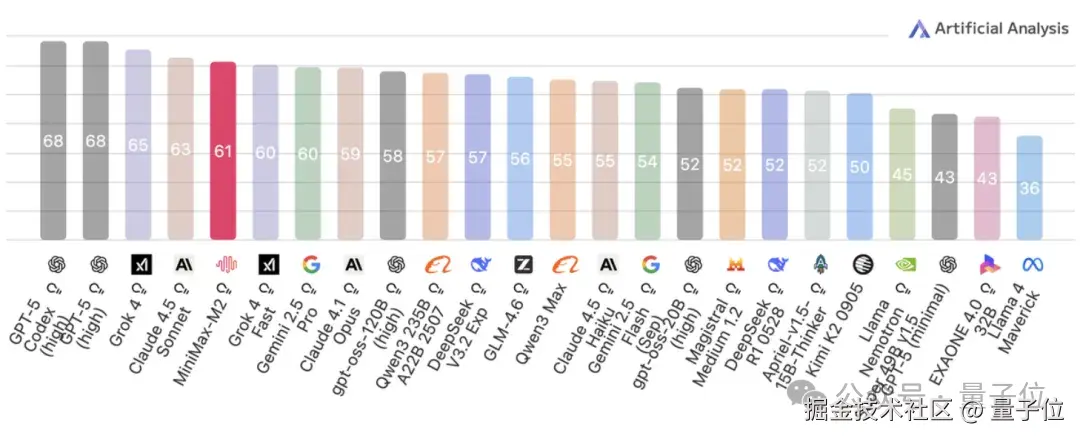

今年 6 月,MiniMax 发布并开源了 M1 模型,四个月后,M2 也闪亮登场。

MiniMax M2 发布期间,在 Artificial Analysis 榜单刷新了国产文本模型最高成绩------全球前五,开源第一。

而且专为智能体和编程而生 ,编程能力和 Agent 表现出众,同时经济高效,推理速度是 Claude 4.5 Sonnet 的两倍,API 价格却只有 8%。

这个成绩不是花拳绣腿,从市场反应上看,开发者们用实际行动选择了 MiniMax M2------

在知名模型聚合平台 OpenRouter 上,MiniMax M2 其日消耗量最高跻身全球前三,成为该平台上最受欢迎的中国大模型之一。

再来看语音,2023 年起, MiniMax 推出国内首个基于 Transformer 架构的语音大模型 Speech 01,2024 年,推出升级版本 Speech 02,综合性能位列第一。

截至目前,MiniMax 语音模型已经迭代到 2.6 版本,支持 40 + 种语言,帮助用户生成了累计超过 2.2 亿小时(约 2.5 万年)的语音。

就连支撑 ChatGPT 高级语音模式的 LiveKit,也是选择了 MiniMax Speech 作为底层技术引擎,同时该模型也受到了智能玩具、智能眼镜等新物种的青睐。

声音除了有语音之外,还包括音乐,MiniMax 的音乐模型 Music 2.0,也被誉为 AI 界的 "全能制作人"。

它支持生成长达 5 分钟、包含主歌副歌完整结构的专业级歌曲,拥有极高的人声拟真度和精细的编曲控制。

还有更复杂的视频。

MiniMax 视频模型 Hailuo 支持文生视频、图生视频、主体参考、首尾帧等功能,在 VBench 和 Video Arena 等国际榜单第三方独立测试结果中综合排名位于第一梯队。

而且性价比依旧超高,再次刷新了全球视频模型效果成本纪录。

海螺 AI 已成为全球领先的 AI 视频生成平台,截至目前已帮助全球用户创作超 5.9 亿视频。

技术和商业化之间,产品是为桥梁,MiniMax 采用了 "模型即产品" 的模式,同时面向 BC 两端获客,建立了以订阅服务与云端 API 为核心的高质量可持续收入矩阵。

但在这一环节,核心逻辑不是模型的性能指标,而是能够解决具体问题。

海螺 AI 和 MiniMax Audio 就是 "模型即产品" 的典型代表。

前者提供了导演级的 AI 视频生产力,只需简单的描述就能将创意变成精彩的视频;后者则让用户在文字转语音中可真正实现了 "所需即所得"。

在此之外,MiniMax 还积极拥抱智能体热潮,推出了国内首款全栈通用智能体 MiniMax Agent,以及支持用户自由创造和分享 AI Agent 的交互平台星野(Talkie)。

再来看 B 端,MiniMax 开放平台是 MiniMax 旗下的 B 端业务,简单说就是销售 API,前面提到过的所有模型,都能在 MiniMax 开放平台上找到对应的 API 服务。

该平台日均处理超万亿 Token 请求,已累计面向来自超过 100 个国家及地区的企业客户和开发者提供服务。

另外,还有多家海内外知名应用平台和开源项目同时接入了 MiniMax M2。

从技术和产品上看,MiniMax 在其押注的不同模态上的确都取得了一些成绩。

技术驱动、服务用户和国际化,也成为了 MiniMax 刻进 DNA 当中的三个基本原则。

那么,这样的成果和路径选择,又给 MiniMax 带来了怎样的财务业绩呢?

MiniMax 财务业绩如何?

首先,从营收角度去切入这家公司的业绩:

MiniMax 从 2023 年开始进行商业化,营收已达到 346 万美元,2024 年直接飙升到 3052 万美元,同比暴涨了 782.2% 。

2025 年前 9 个月,公司的营收额再度大涨 175%,达到 5344 万美元,已经远远超越了去年全年的水平。

截至今年 9 月 30 日,公司 C 端收入同比增长了 181%,B 端收入同比增长了 160%。

从市场维度拆解收入来源,会发现有超 70% 的收入来自海外------这意味着 MiniMax 已成为国际化收入最高的中国大模型公司。

再从渠道维度拆解收入,MiniMax 的收入又以订阅和云端 API 为主要来源,也就是基本以现有商业模式为主,属于持续产生的、可预测的长期现金流入,即可持续性收入。

对大模型公司来说,收入的 "可持续性" 比规模更重要。

由此体现在利润层面,MiniMax 的核心盈利能力正在增强。

MiniMax 的毛利率从 2023 年的 - 24.7%,快速转正到 2024 年的 12.2%,今年前 9 个月继续提升至 23.3%。

以今年前 9 个月的数据为例进行拆解,公司 C 端和 B 端的毛利率分别为 4.7% 和 69.4%。

B 端毛利显著较高,且明显高于行业平均水平,是由于公司早早进行全球化布局,并受益于可持续的云端 API 调用制商业模式。

如果不计入星野的影响,公司整体毛利率已近乎 50%。

在费用层面,研发依然是一家大模型公司的重中之重。

但最需要关注的并不只是简单的投入金额,而是足够的投入是否能更多转化为实质,也就是研发效率是否够高。

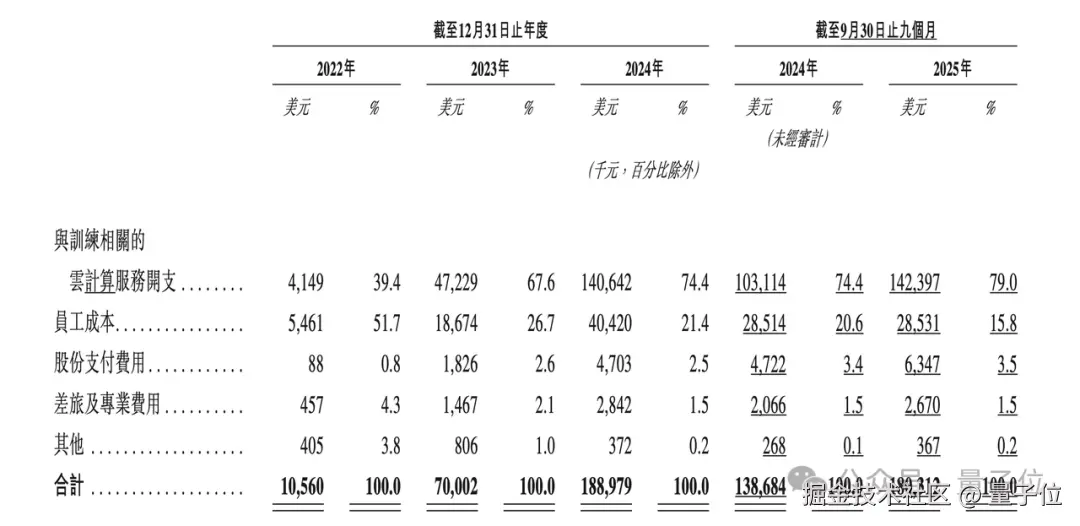

拿大模型公司最核心的训练相关的云计算服务开支举例:

直观上看是训练成本的金额在持续提升,2022 年、2023 年、2024 年及 2025 年前九个月分别为 415 万美元、4723 万美元、1.4 亿美元和 1.42 亿美元。

但随着投入加码,技术推动产品用户增长、业务扩张以及收入规模爆发,公司就能保持相对更低的成本,产出更高的效率。

就像 MiniMax 往期训练相关的云计算服务开支占收入的比例,已从 2023 年的超过 1365%,优化到今年前 9 个月的 266.5%。

而和其他多数大模型公司一样的是,MiniMax 目前仍处于亏损中,透过更贴近真实运营水平的经调整净亏损来看:

2022 年、2023 年和 2024 年,公司经调整净亏损分别为 1215 万美元、8907 万美元和 2.44 亿美元;今年前 9 个月,MiniMax 的经调整净亏损为 1.86 亿美元。

我们结合公司的营收增速去衡量,从 2023 年到 2024 年,再到今年前 9 个月,营收增速分别高达 782% 和 175%,远远高于经调整净亏损上涨的幅度,净亏损率迅速下降。

这也意味着公司的商业模式已经跑通,业务也已步入了高质量、规模化的扩张轨道。

更不必说,MiniMax 背后还有相当充裕的 "现金弹药库" 做后盾------

截至 2025 年 9 月 30 日,公司的现金储备合计为 11.02 亿美元(包括现金及等价物和理财产品)。

以公司目前的现金消耗率来看,即便没有 IPO 募资,账上的现金也足够支持正常运营 53 个月以上。

这不仅仅是因为公司运营效率高,当然也离不开公司背后站队的一众投资人。

MiniMax 有怎样一支队伍?

MiniMax 成立于 2022 年,放在大模型公司里算得上年轻。

别看成立至今,满打满算只有近 4 年,但公司背后的投资队伍已是众星云集,其中不乏顶尖资本。

其中既有米哈游、阿里、腾讯、小红书、小米、金山、PCG 和正大集团这样的战略投资人,亦包括高瓴、IDG、红杉、经纬、明势、云启等知名投资机构,累计融资金融超 15 亿美元(折合人民币约 106 亿元)。

一旦成功上市,MiniMax 将成为从成立到完成 IPO 用时最短的公司。

那么是怎样一支团队带领 MiniMax,能在短期内吸引大批顶尖投资者、撑起这样的估值呢?

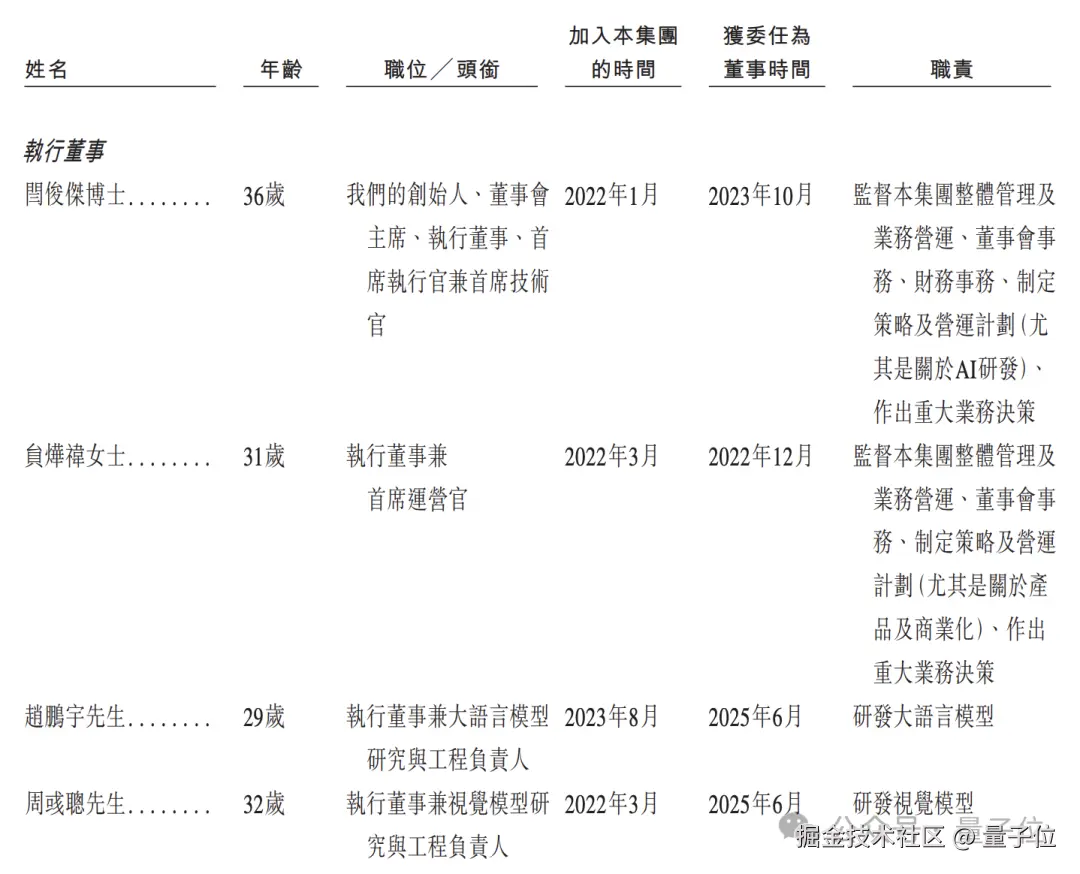

事实上,作为中国的 AGI 独角兽代表,MiniMax 的创始团队拥有极其浓厚的 "商汤基因"。

创始人兼 CEO 闫俊杰,在创立 MiniMax 之前,就是商汤科技的副总裁,同时也担任商汤科技研究院副院长和智慧城市事业群首席技术官。

他是商汤早期的关键技术人物之一,负责搭建了商汤深引以为傲的深度学习工具链和底层算法体系。

除了闫俊杰本人,MiniMax 的早期核心团队中也汇聚了多位具有 AI 落地经验的技术人才。

早期联合创始人周彧聪(商汤算法团队原负责人)和贠烨祎(商汤 CEO 办公室原战略负责人)均曾在 AI1.0 时代历经实战,这种人才构成的连贯性使得 MiniMax 在成立之初就具备了成熟的工程化落地能力和算法研究体系。

这种 "AI 基因" 对 MiniMax 最显著的影响,就在于其虽然年轻,却拥有准确的技术路径选择与极高的执行效率。

公司不仅自身年轻,还有一支年轻的队伍------全员 385 人,平均年龄 29 岁(95 后),董事平均年龄也只有 32 岁。

385 名员工中,研发人员占比高达 73.8%。

因为年轻,所以热忱,对自己的工作保持热爱,就是团队年轻化的优势,对此,闫俊杰曾经对罗永浩这样坦言:

我觉得我们整个团队其实属于这种比较纯粹,大家真的是热爱这个东西,我们自认为大家都很草根,也没啥背景,我们就是在比较踏实地往前来做。

当然这种 "年轻" 不仅体现在年龄,还体现在 MiniMax 高效的管理和运行模式。

MiniMax 的组织架构高度扁平化,在 CEO 之下设立的职级不超过三层,实现了管理效率的指数级缩放。

并且作为一家 AI 独角兽,AI 已经深入到 MiniMax 日常工作的底层方式,其超过 80% 的代码是由 AI 完成的,闫俊杰甚至将公司当中用到的 AI 称为实习生:

其实我们内部也在不停在用自己的模型,我们内部叫它 "实习生"------一个名为 AI 的实习生,它可以看我们内部的各种各样的代码库、线上的一些环境。比如说有时候线上出了点问题,飞书里面跟它聊几句,它就可以来改一些线上代码,让我们 review,review 完就可以直接上线了。

这并不是为了 "省事",而是对工作方式的一次彻底重构。

这种重构带来的高效直接体现为了经济效益,公司累计融资 15 亿美元,现金储备超 11 亿美元,从公司成立至今年 9 月,MiniMax 累计花费约 5 亿美元。

可能你对这个金额没有概念,我们可以拿 OpenAI 来对比------

OpenAI 花了 400 亿至 550 亿美元达到的布局,而 MiniMax 仅仅用了不到 1% 的钱,就做成了全模态全球领先的公司。

只能说,相比 OpenAI 和其他玩家,MiniMax 的效率和 ROI,真的太高了。

招股书传送门:

www1.hkexnews.hk/app/sehk/20...

欢迎在评论区留下你的想法!

--- 完 ---