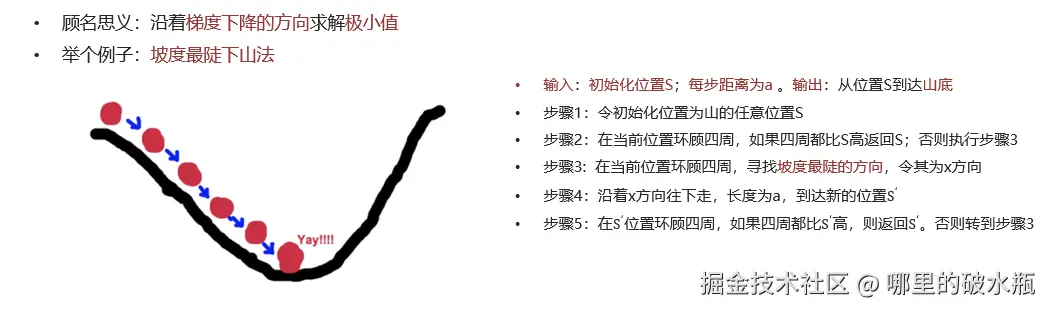

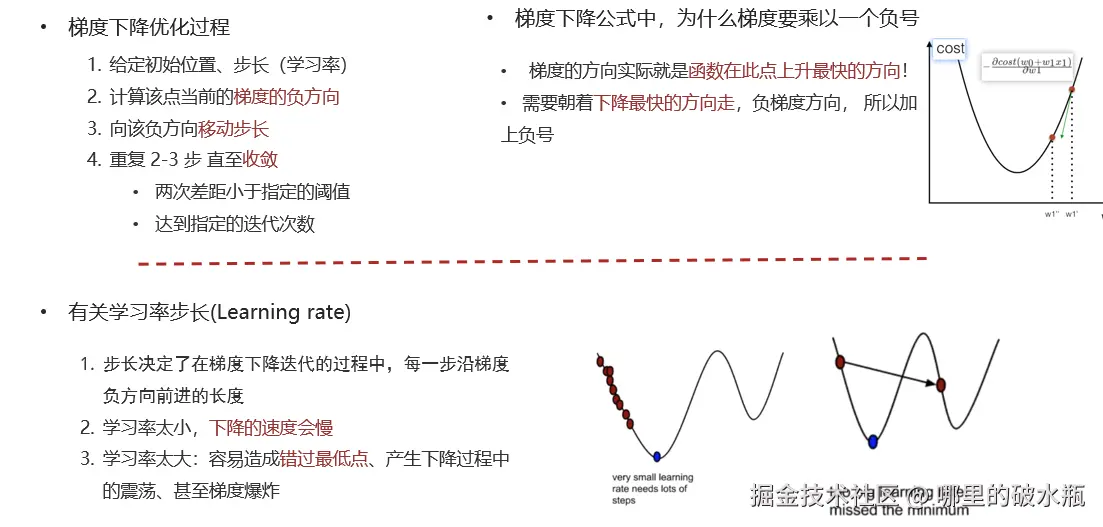

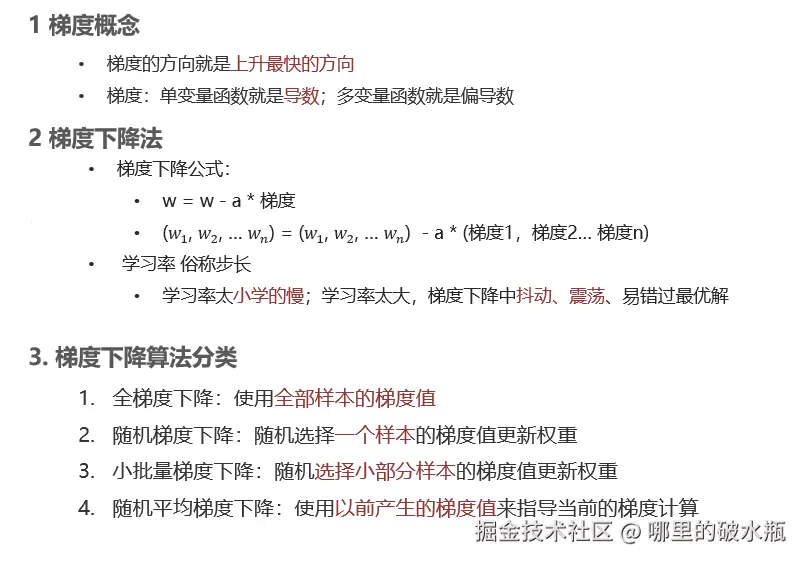

梯度下降

什么是梯度下降法

- 梯度下降过程就和下山场景类似

- 可微分的损失函数,代表着一座山

- 寻找的函数的最小值,也就是山底

- 单变量函数中,梯度就是某一点切线斜率(某一点的导数);有方向为函数增长最快的方向

- 多变量函数中,梯度就是某一个点的偏导数;有方向:偏导数分量的向量方向

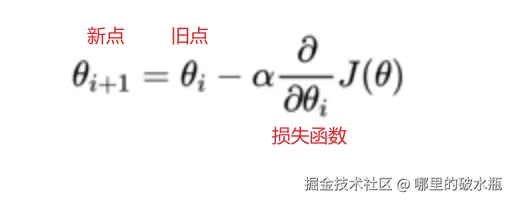

梯度下降公式

- 循环迭代求当前点的梯度,更新当前的权重参数

- α: 学习率(步长) 不能太大, 也不能太小. 机器学习中:0.001 ~ 0.01

- 梯度是上升最快的方向, 我们需要是下降最快的方向, 所以需要加负号

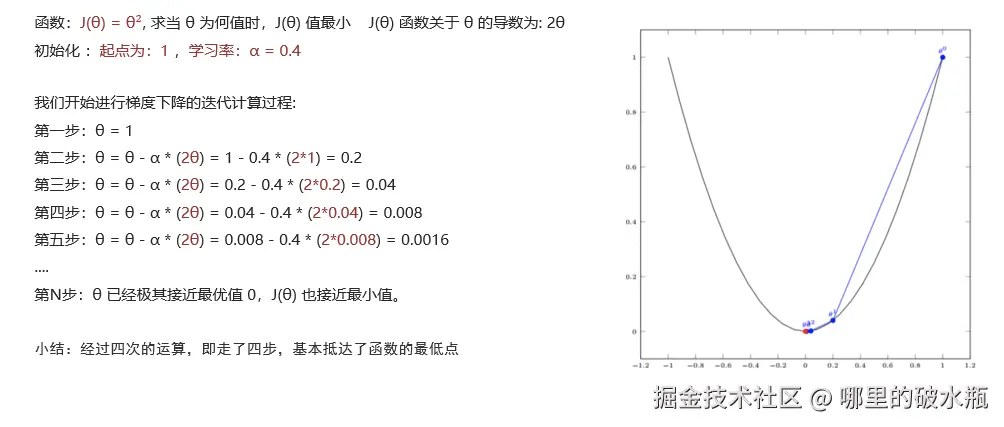

单变量梯度下降

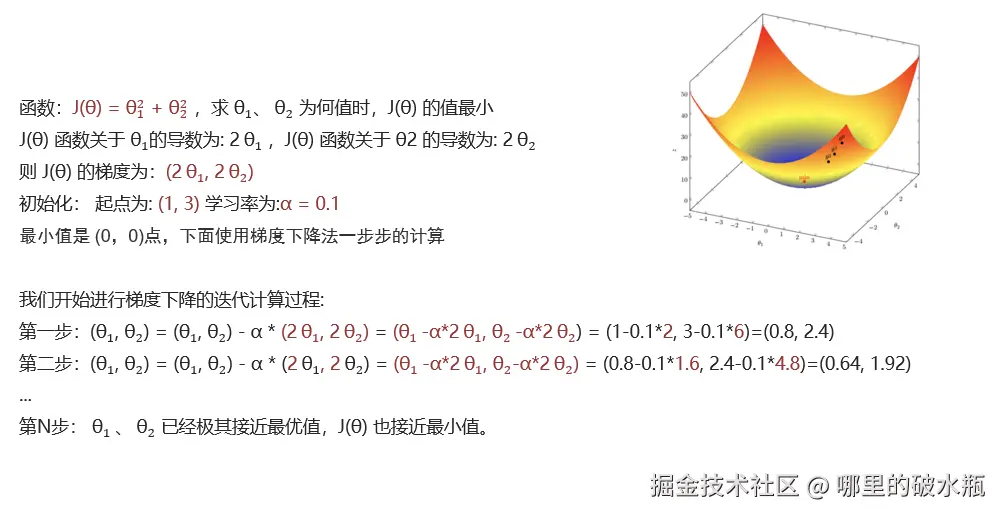

多变量梯度下降

对比

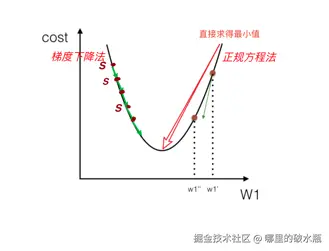

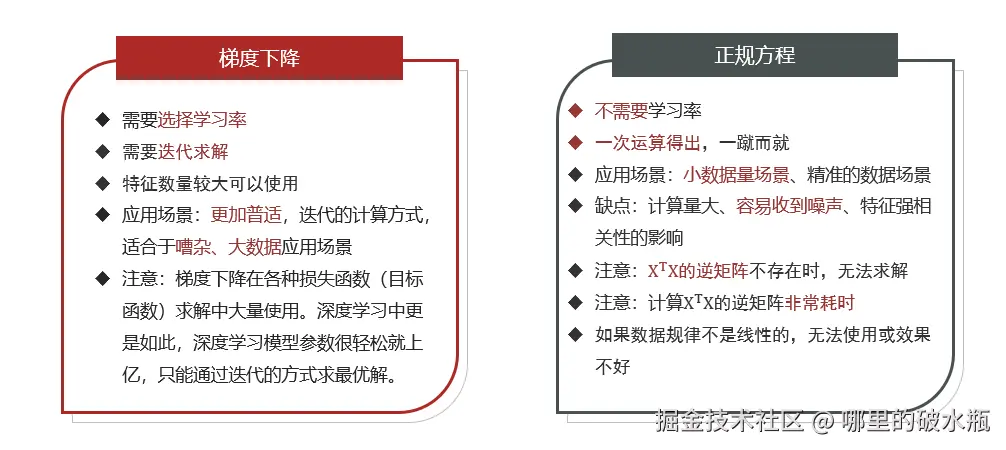

梯度下降法与正规方程对比

模型评估

一般使用 MAE 和 RMSE 这两个指标

MAE平均绝对误差 反应的是真实的平均误差,RMSE均方根误差会将误差大的数据点放大

MAE 不能体现出误差大的数据点,普遍分布。

RMSE放大大误差的数据点对指标的影响,但是对异常数据比较敏感,更好的看异常值情况

结论

- 都能反映出预测值和真实值之间的误差

- MAE对误差大小不敏感

- RMSE会放大预测误差较大的样本的影响

- RMSE对异常数据敏感

波士顿房价预测

正规方程法 和 梯度下降的区别

相同点:都可以用来找损失函数极小值,评估回归模型

不同点:

- 正规方程:一次性求解,资源开销极大,适合于小批量干净的数据集,如果数据集没有逆,也无法计算

- 梯度下降:迭代求解,资源开销相对较小,适用于大批量的数据集,实际开发更推荐。

- 分类

- 全梯度下降

- 随机梯度下降

- 小批量梯度下降

- 随机平均梯度下降

评估的方案

- 方案1:平均绝对误差:Mean Absolute Error,误差绝对值的和的平均值

- 方案2:均方误差:Mean Squared Error,误差的平方和的平均值

- 方案3:均方根误差:Root Mean Squared Error,误差的平方和平均值的平方根

机器学习研发流程

- 获取数据

- 数据预处理

- 特征工程

- 特征提取,特征预处理(标准化,归一化),特征降维,特征选取,特征组合

- 模型训练

- 模型评估

- 模型预测

正规方程法

py

import numpy as np

import pandas as pd

from skimage.metrics import mean_squared_error

from sklearn.linear_model import LinearRegression

from sklearn.metrics import mean_absolute_error, root_mean_squared_error

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

# TODO: 1. 获取数据

data_url = "http://lib.stat.cmu.edu/datasets/boston"

raw_df = pd.read_csv(data_url, sep="\s+", skiprows=22, header=None)

# 数据,特征

data = np.hstack([raw_df.values[::2, :], raw_df.values[1::2, :2]])

# 标签

target = raw_df.values[1::2, 2]

print(f'特征:{len(data)}, {data[:5]}')

print(f'标签:{len(target)}, {target[:5]}')

# TODO: 2. 划分数据集

x_train, x_test, y_train, y_test = train_test_split(data, target, test_size=0.2, random_state=22)

# TODO: 3. 特征工程,特征提取,特征预处理(标准化,归一化),特征降维,特征选取,特征组合

# 创建标准化对象

transfer = StandardScaler()

# 对训练集和测试集进行标准化处理

x_train = transfer.fit_transform(x_train)

x_test = transfer.transform(x_test)

# TODO 4. 模型训练

# 创建线性回归之正规方程对象

# fit_intercept 是否考虑偏置(截距)

estimator = LinearRegression(fit_intercept=True)

# 训练

estimator.fit(x_train, y_train)

# TODO 5. 模型预测

y_predict = estimator.predict(x_test)

print(f'预测值:{y_predict}')

print(f'权重:{estimator.coef_}')

print(f'偏置:{estimator.intercept_}')

# TODO 6. 模型评估

# 参数一真实值,参数二预测值

print(f'平均绝对值误差:{mean_absolute_error(y_test, y_predict)}')

print(f'均方误差:{mean_squared_error(y_test, y_predict)}')

print(f'均方根误差:{root_mean_squared_error(y_test, y_predict)}')梯度下降法

对于小数据集,正规方程的效果会更好。

py

import numpy as np

import pandas as pd

from skimage.metrics import mean_squared_error

from sklearn.linear_model import SGDRegressor

from sklearn.metrics import mean_absolute_error, root_mean_squared_error

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

data_url = "http://lib.stat.cmu.edu/datasets/boston"

raw_df = pd.read_csv(data_url, sep="\s+", skiprows=22, header=None)

data = np.hstack([raw_df.values[::2, :], raw_df.values[1::2, :2]])

target = raw_df.values[1::2, 2]

print(f'特征:{len(data)}, {data[:5]}')

print(f'标签:{len(target)}, {target[:5]}')

x_train, x_test, y_train, y_test = train_test_split(data, target, test_size=0.2, random_state=22)

transfer = StandardScaler()

x_train = transfer.fit_transform(x_train)

x_test = transfer.transform(x_test)

# fit_intercept 是否考虑偏置(截距),参数2: 学习率是常量,参数3:学习率

estimator = SGDRegressor(fit_intercept=True, learning_rate='constant', eta0=0.001)

estimator.fit(x_train, y_train)

y_predict = estimator.predict(x_test)

print(f'预测值:{y_predict}')

print(f'权重:{estimator.coef_}')

print(f'偏置:{estimator.intercept_}')

print(f'平均绝对值误差:{mean_absolute_error(y_test, y_predict)}')

print(f'均方误差:{mean_squared_error(y_test, y_predict)}')

print(f'均方根误差:{root_mean_squared_error(y_test, y_predict)}')拟合

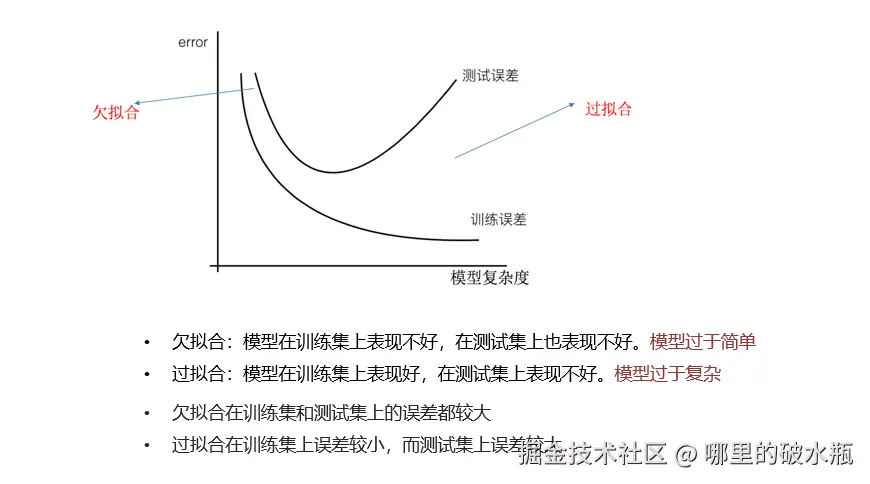

拟合

指的是模型和数据之间存在关系,即:预测值和真实值之间的关系

欠拟合:模型在训练集,测试集标签都不好,原因是模型过于简单了。

过拟合:模型在训练集表现好,在测试集表现不好,原因是模型过于复杂了,数据不纯,数据量少。

正好拟合(泛化),模型在训练集,测试集都好。

奥卡姆剃刀:在误差(泛化程度都一样)相同的情况下,优先选择简单的模型。

欠拟合

py

import matplotlib.pyplot as plt

import numpy as np

from skimage.metrics import mean_squared_error

from sklearn.linear_model import LinearRegression

from sklearn.metrics import root_mean_squared_error, mean_absolute_error

# TODO: 设置随机种子

# 设置随机数种子

np.random.seed(666)

# 生成 x 轴数据,100 个

x = np.random.uniform(-3, 3, size=100)

# TODO: y 这样写,是为了 人为构造一份接近真实世界的数据

# 基于x轴的值,结合线性公式,生成y轴的值

# 问题一线性回归公式:y = kx+b,这里为了数据更好,加入噪声...

# 即:y = 0.5x² + x + 2 + 噪声(正态分布生成的随机数)

# np.random.normal(0, 1, size=100) 的意思是,生成正态分布的随机数,均值为0,标准差为1,大小为100

y = 0.5 * x ** 2 + x + 2 + np.random.normal(0, 1, size=100)

print(f'查看数据x:{x}')

print(f'查看数据集y:{y}')

# TODO:2. 数据预处理

X1 = x.reshape(-1, 1)

print(f'处理后的数据集X:{X1}')

# TODO: 3. 创建模型(算法)对象

estimator = LinearRegression()

estimator.fit(X1, y)

# TODO: 4. 模型预测

y_predict = estimator.predict(X1)

# TODO: 5. 模型评估

print(f'均方误差:{mean_squared_error(y, y_predict)}')

print(f'均方根误差:{root_mean_squared_error(y, y_predict)}')

print(f'平均绝对误差:{mean_absolute_error(y, y_predict)}')

# TODO:6. 绘制图形

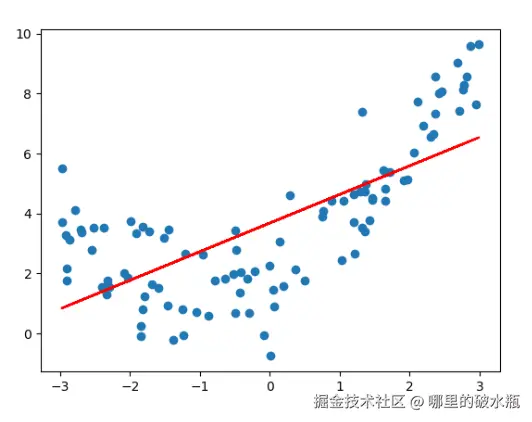

plt.scatter(x, y) # 绘制散点图

plt.plot(x, y_predict, color='red') # 预测值x轴 y 轴绘制折线图

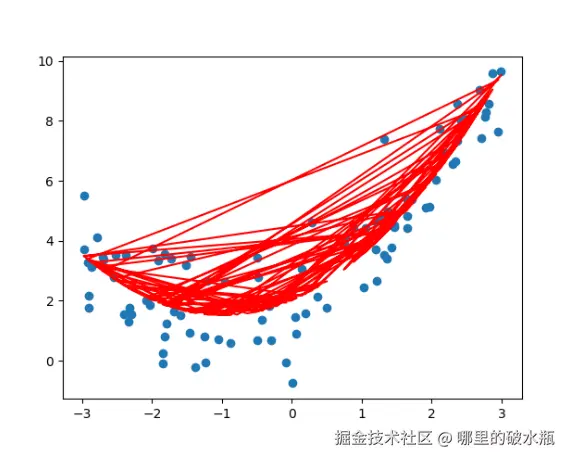

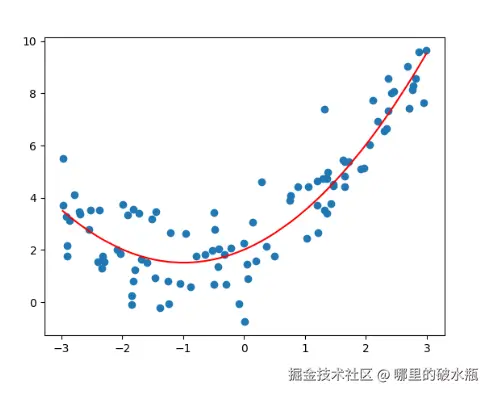

plt.show()点是真实的,线是预测的,如下图发现是欠拟合

正好拟合

原因就是之前的一列数据,过于简单。

数据不排序,导致来回画导致的

完整代码

py

import matplotlib.pyplot as plt

import numpy as np

from skimage.metrics import mean_squared_error

from sklearn.linear_model import LinearRegression

from sklearn.metrics import root_mean_squared_error, mean_absolute_error

# TODO: 设置随机种子

# 设置随机数种子

np.random.seed(666)

# 生成 x 轴数据,100 个

x = np.random.uniform(-3, 3, size=100)

# TODO: y 这样写,是为了 人为构造一份接近真实世界的数据

# 基于x轴的值,结合线性公式,生成y轴的值

# 问题一线性回归公式:y = kx+b,这里为了数据更好,加入噪声...

# 即:y = 0.5x² + x + 2 + 噪声(正态分布生成的随机数)

# np.random.normal(0, 1, size=100) 的意思是,生成正态分布的随机数,均值为0,标准差为1,大小为100

y = 0.5 * x ** 2 + x + 2 + np.random.normal(0, 1, size=100)

print(f'查看数据x:{x}')

print(f'查看数据集y:{y}')

# TODO:2. 数据预处理

X1 = x.reshape(-1, 1)

print(f'处理后的数据集X:{X1}')

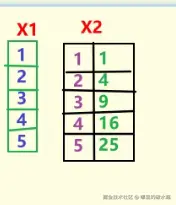

# 创建第二列,给每个数据开个平方

X2 = np.hstack([X1, X1 ** 2])

print(f'处理后的数据集X:{X2}') # [[x1, x1²], [x2, x2²], [x3, x3²], ...]

# TODO: 3. 创建模型(算法)对象

estimator = LinearRegression()

estimator.fit(X2, y)

# TODO: 4. 模型预测

y_predict = estimator.predict(X2)

# TODO: 5. 模型评估

print(f'均方误差:{mean_squared_error(y, y_predict)}')

print(f'均方根误差:{root_mean_squared_error(y, y_predict)}')

print(f'平均绝对误差:{mean_absolute_error(y, y_predict)}')

# TODO:6. 绘制图形

plt.scatter(x, y) # 绘制散点图

# 根据x去从小到大排序,并返回索引

# 返回所有后,y_predict 根据索引取出来元素,也就是排序了

y_ = y_predict[np.argsort(x)]

plt.plot(np.sort(x), y_, color='red') # 预测值x轴 y 轴绘制折线图

plt.show()

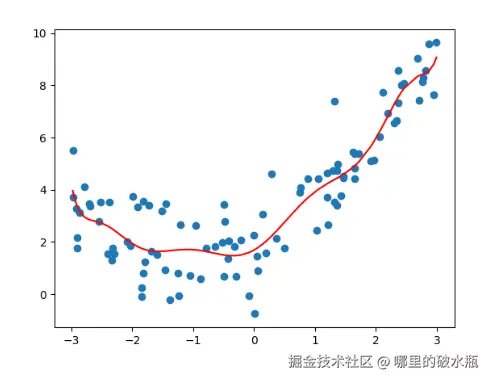

过拟合

就是多增加一些无用的列,学习到很多无用的东西。模型变的复杂。

py

import matplotlib.pyplot as plt

import numpy as np

from skimage.metrics import mean_squared_error

from sklearn.linear_model import LinearRegression

from sklearn.metrics import root_mean_squared_error, mean_absolute_error

# TODO: 设置随机种子

# 设置随机数种子

np.random.seed(666)

# 生成 x 轴数据,100 个

x = np.random.uniform(-3, 3, size=100)

# TODO: y 这样写,是为了 人为构造一份接近真实世界的数据

# 基于x轴的值,结合线性公式,生成y轴的值

# 问题一线性回归公式:y = kx+b,这里为了数据更好,加入噪声...

# 即:y = 0.5x² + x + 2 + 噪声(正态分布生成的随机数)

# np.random.normal(0, 1, size=100) 的意思是,生成正态分布的随机数,均值为0,标准差为1,大小为100

y = 0.5 * x ** 2 + x + 2 + np.random.normal(0, 1, size=100)

print(f'查看数据x:{x}')

print(f'查看数据集y:{y}')

# TODO:2. 数据预处理

X1 = x.reshape(-1, 1)

print(f'处理后的数据集X:{X1}')

# 创建第二列,给每个数据开个平方

X2 = np.hstack([X1, X1 ** 2, X1 ** 3, X1 ** 4, X1 ** 5, X1 ** 6, X1 ** 7, X1 ** 8, X1 ** 9, X1 ** 10])

print(f'处理后的数据集X:{X2}') # [[x1, x1²], [x2, x2²], [x3, x3²], ...]

# TODO: 3. 创建模型(算法)对象

estimator = LinearRegression()

estimator.fit(X2, y)

# TODO: 4. 模型预测

y_predict = estimator.predict(X2)

# TODO: 5. 模型评估

print(f'均方误差:{mean_squared_error(y, y_predict)}')

print(f'均方根误差:{root_mean_squared_error(y, y_predict)}')

print(f'平均绝对误差:{mean_absolute_error(y, y_predict)}')

# TODO:6. 绘制图形

plt.scatter(x, y) # 绘制散点图

# 根据x去从小到大排序,并返回索引

# 返回所有后,y_predict 根据索引取出来元素,也就是排序了

y_ = y_predict[np.argsort(x)]

plt.plot(np.sort(x), y_, color='red') # 预测值x轴 y 轴绘制折线图

plt.show()

解决方案

欠拟合出现的原因

学习到数据的特征过少

解决方案

- 添加其他特征

- 组合、泛化、相关性三类特征是特征添加的重要手段

- 添加多项式特征项

- 模型过于简单时的常用套路,例如将线性模型通过添加二次项或三次项使模型泛化能力更强

过拟合出现的原因

原始特征过多,存在一些嘈杂特征, 模型过于复杂是因为模型尝试去兼顾各个测试数据点

解决方案

- 重新清洗数据:对于过多异常点数据、数据不纯的地方再处理

- 增大数据的训练量:对原来的数据训练的太过了,增加数据量的情况下,会缓解

- 正则化:解决模型过拟合的方法,在机器学习、深度学习中大量使用

- 减少特征维度,防止维灾难:由于特征多,样本数量少,导致学习不充分,泛化能力差。

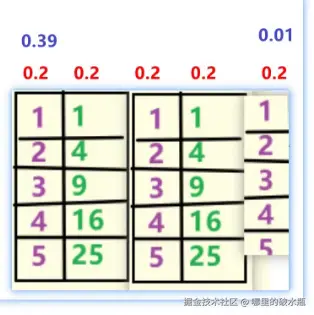

正则化处理方案

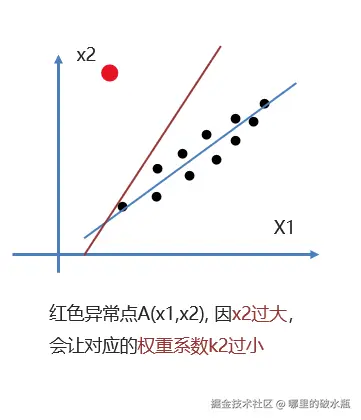

假设权重都是 0.2,最后一列是数据异常,相对于其他列过高或者过低,此时应该降低最后一列权重。

正则化概念(出现的原因)

在模型训练时,数据中有些特征影响模型复杂度、或者某个特征的异常值较多,所以要尽量减少这个特征的影响(甚至删除某个特征的影响),这就是正则化。

正则化如何消除异常点带来的w值过大过小的影响?

- 在损失函数中增加正则化项

- 分为L1正则化、L2正则化

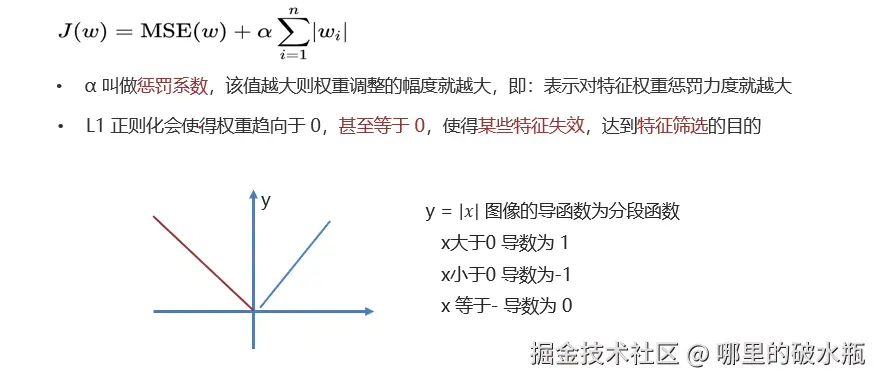

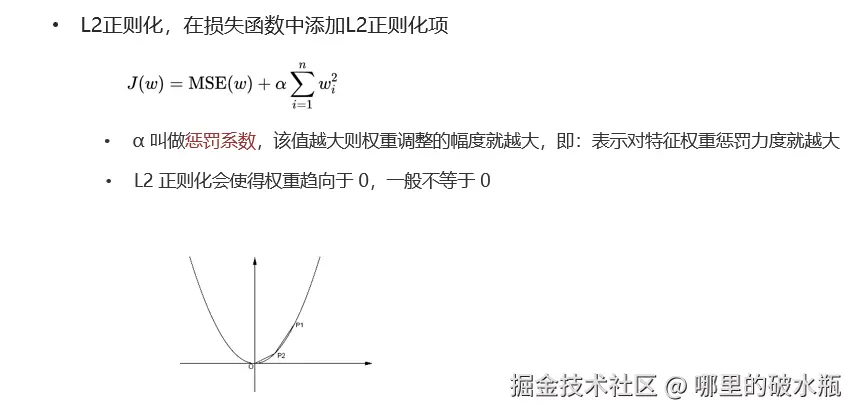

L1 正则化 / L2 正则化

概述:正则化:是一种对模型复杂度的控制的一种手段,通过降低特征的权重实现。

分类:

- L1:Lasso模块,会降低权重,甚至可能降为 0 -> 特征选取

- L2:Ridge模块,会降低权重,不会降为 0,也叫岭回归

注意:正则化只是在线性回归的基础上,加上了对系数大小的约束或惩罚。

只需要修改

py

# L1 正则,参数 alpha: 惩罚系数,系数越大,正则化项权重越小

estimator = Lasso(alpha=0.2)

# L2 正则

estimator = Ridge(alpha=0.1)完整代码

py

import matplotlib.pyplot as plt

import numpy as np

from skimage.metrics import mean_squared_error

from sklearn.linear_model import Lasso, Ridge

from sklearn.metrics import root_mean_squared_error, mean_absolute_error

# TODO: 设置随机种子

# 设置随机数种子

np.random.seed(666)

# 生成 x 轴数据,100 个

x = np.random.uniform(-3, 3, size=100)

# TODO: y 这样写,是为了 人为构造一份接近真实世界的数据

# 基于x轴的值,结合线性公式,生成y轴的值

# 问题一线性回归公式:y = kx+b,这里为了数据更好,加入噪声...

# 即:y = 0.5x² + x + 2 + 噪声(正态分布生成的随机数)

# np.random.normal(0, 1, size=100) 的意思是,生成正态分布的随机数,均值为0,标准差为1,大小为100

y = 0.5 * x ** 2 + x + 2 + np.random.normal(0, 1, size=100)

print(f'查看数据x:{x}')

print(f'查看数据集y:{y}')

# TODO:2. 数据预处理

X1 = x.reshape(-1, 1)

print(f'处理后的数据集X:{X1}')

# 创建第二列,给每个数据开个平方

X2 = np.hstack([X1, X1 ** 2, X1 ** 3, X1 ** 4, X1 ** 5, X1 ** 6, X1 ** 7, X1 ** 8, X1 ** 9, X1 ** 10])

print(f'处理后的数据集X:{X2}') # [[x1, x1²], [x2, x2²], [x3, x3²], ...]

# TODO: 3. 创建模型(算法)对象

# L1 正则, 参数 alpha: 惩罚系数,系数越大,正则化项权重越小

# estimator = Lasso(alpha=0.1)

# L2 正则

estimator = Ridge(alpha=0.1)

estimator.fit(X2, y)

# TODO: 4. 模型预测

y_predict = estimator.predict(X2)

# TODO: 5. 模型评估

print(f'均方误差:{mean_squared_error(y, y_predict)}')

print(f'均方根误差:{root_mean_squared_error(y, y_predict)}')

print(f'平均绝对误差:{mean_absolute_error(y, y_predict)}')

# TODO:6. 绘制图形

plt.scatter(x, y) # 绘制散点图

# 根据x去从小到大排序,并返回索引

# 返回所有后,y_predict 根据索引取出来元素,也就是排序了

y_ = y_predict[np.argsort(x)]

plt.plot(np.sort(x), y_, color='red') # 预测值x轴 y 轴绘制折线图

plt.show()总结

欠拟合

- 在训练集上表现不好,在测试集上表现不好

- 解决方法,继续学习

- 添加其他特征项

- 添加多项式特征

过拟合

- 在训练集上表现好,在测试集上表现不好

- 解决方法

- 重新清洗数据集

- 增大数据的训练量

- 正则化

- 减少特征维度

逻辑回归

底层依赖于线性回归。

解决二分类的问题

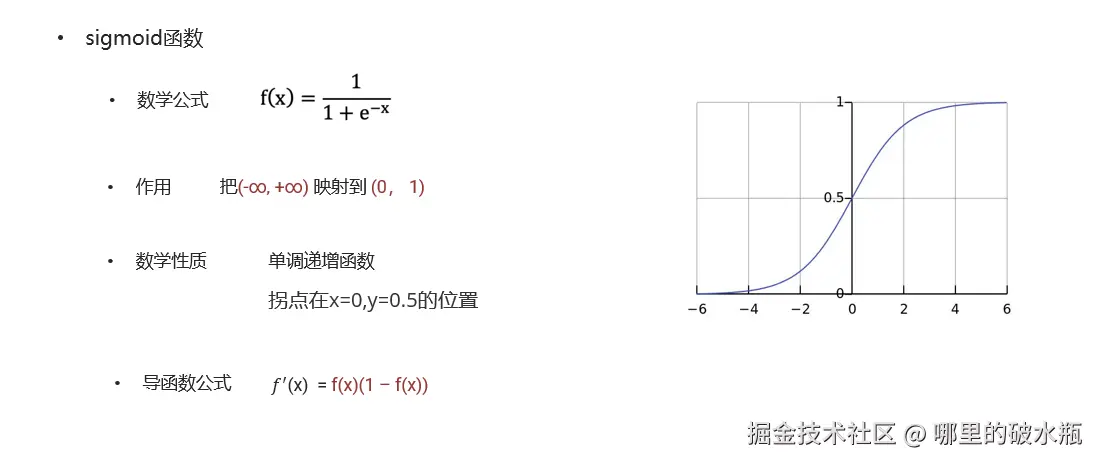

把线性回归模型的结果输入给激活函数 Sigmoid 计算出值,假设0.5,超过是一类,不超过是一类

- 激活函数 sigmoid 作用?

- 作用:把数值 映射到 (0, 1)

- 极大似然估计?

- 通过极大化概率事件,来估计最优参数

- 对数函数

- logaMN=logaM+logaN

- logaMn=nlogaM

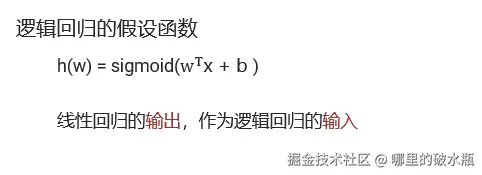

概念

- 一种分类模型,把线性回归的输出,作为逻辑回归的输入。

- 输出是(0, 1)之间的值

思想

- 利用线性模型 f(x) = w^Tx + b 根据特征的重要性计算出一个值

- 再使用 sigmoid 函数将 f(x) 的输出值映射为概率值

- 设置阈值(eg:0.5),输出概率值大于 0.5,则将未知样本输出为 1 类

- 否则输出为 0 类

总结

逻辑回归原理

- 思想:解决分类问题,把线性回归的输出作为逻辑回归的输入

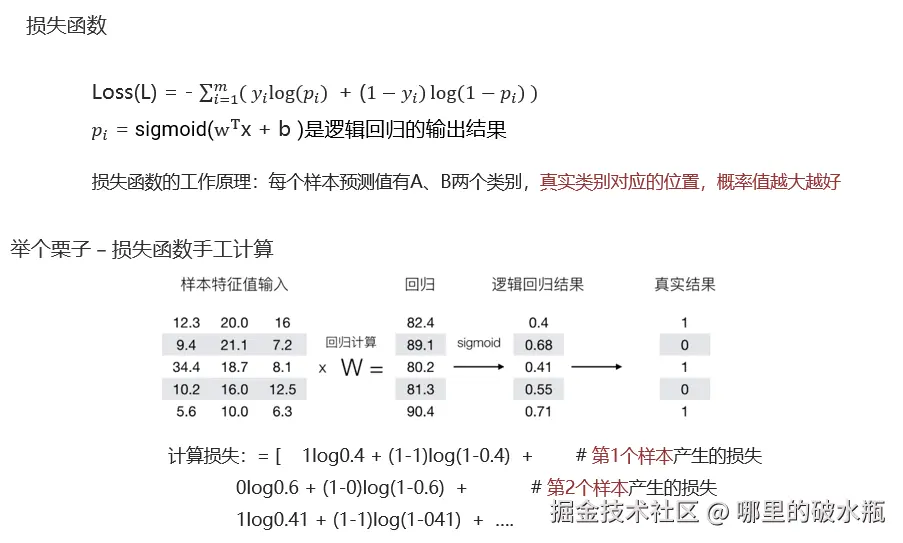

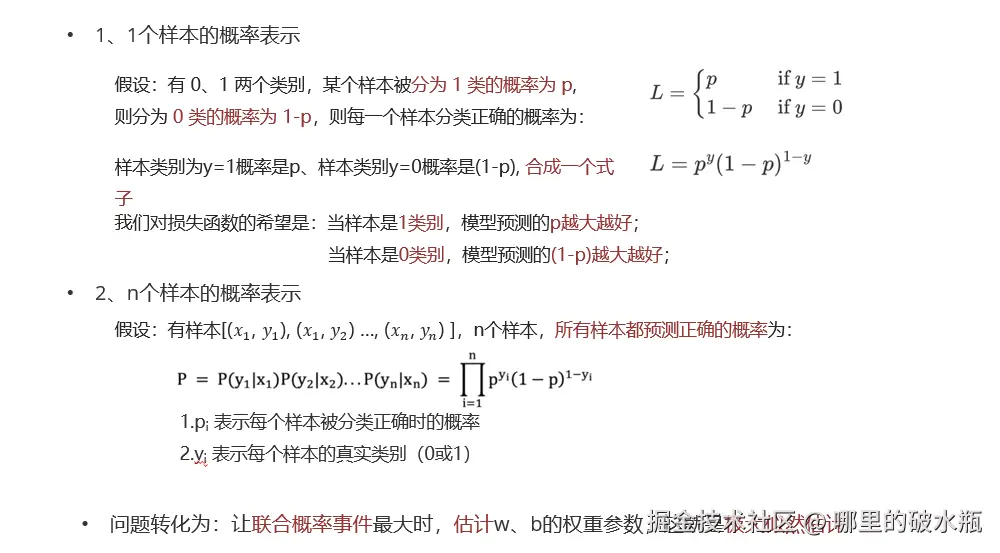

逻辑回归的损失函数 -- 对数似然损失

- 损失函数设计思想:预测值为A、B 2个类别,真实类别所在的位置,概率值越大越好

API 练习

反例:也叫假例,默认数量少的是正例

- 当是正例的时候,概率越大越好

- 当是反例的时候:概率越小越好

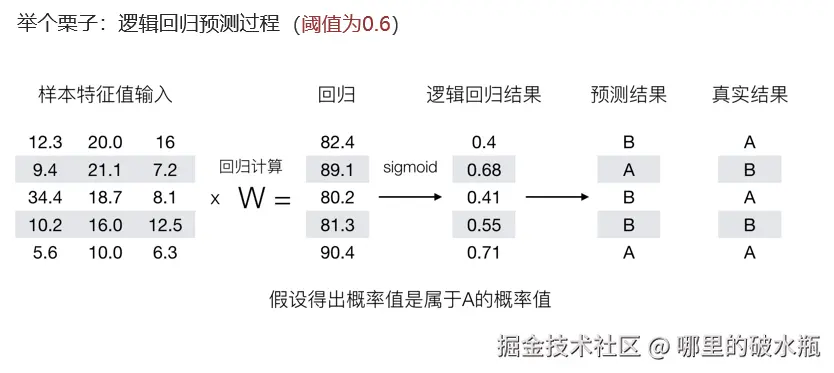

概述:属于分类算法的一种,一般是二分法。

- 基于线性回归,结合特征值,计算出标签值。

- 把上述算出来的标签值传给激活函数(Sigmoid),映射成 0,1 区间的值。

- 结合手动设置的阈值,来划分区域

- 例如:阈值 = 0.6,则 > 0.6 A类,否则 B 类。

损失函数:

- 先基于极大似然函数计算,然后转成对数似然函数,结合梯度下降,计算最小值即可。

总结:

- 逻辑回归原理:把线性回归的输出,作为逻辑回归的输入

- 默认情况下:采用样本少当作正例,其他是反例(也叫:假例)

- (逻辑回归)损失函数的设计原则:真实值是正例的情况下,概率值越大越好。

py

import numpy as np

import pandas as pd

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import accuracy_score

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

# TODO:1. 准备数据

data = pd.read_csv(r'E:\BaiduNetdiskDownload\Heima\25年8月完结 持续更新版本' \

r'\源码课件软件\04 正课_机器学习-V6-25年7月版本-8天-AI版本\05-逻辑回归\03-代码\breast-cancer-wisconsin.csv')

# 看不到空值,因为 ? 标记的空

# print(data.info())

# TODO:2. 数据的预处理

# 用 np.NaN 来替换

data.replace('?', np.nan, inplace=True)

# 删除缺失值,按行

data.dropna(axis=0, inplace=True)

# print(data.info())

# TODO:3. 特征工程,特征提取,特征预处理,特征降维,特征选取,特征组合

# 获取特征值 和 目标值(标签值)

x = data.iloc[:, 1:-1] # 从索引为1的列开始获取,直至最后一列不包含。

# y = data.iloc[:, -1]

# y = data['Class']

y = data.Class

# print(len(x), len(y))

x_train, x_test, y_train, y_test = train_test_split(x, y, test_size=0.2, random_state=22)

transfer = StandardScaler()

x_train = transfer.fit_transform(x_train)

x_test = transfer.transform(x_test)

# TODO:4. 模型训练

# 逻辑回归模型

estimator = LogisticRegression()

estimator.fit(x_train, y_train)

# TODO:5. 模型预测

y_predict = estimator.predict(x_test)

print('预测结果为:', y_predict)

# TODO:6. 模型评估

print('准确率:', estimator.score(x_test, y_test))

print('准确率:', accuracy_score(y_test, y_predict))思考

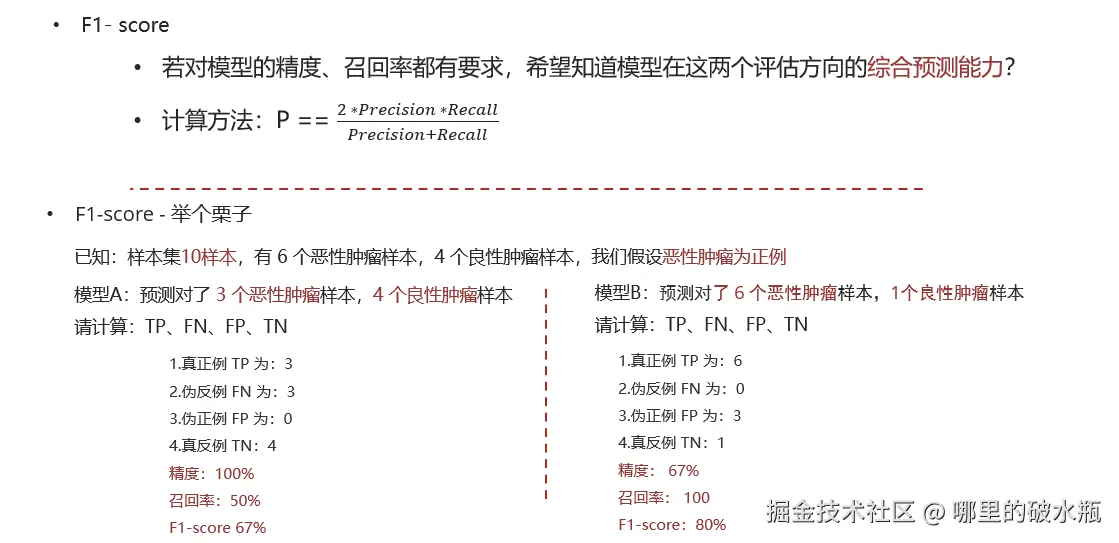

仅仅靠正确率,能衡量逻辑回归结果吗?肯定是不可以的,因为只知道正确率,不知道到底哪些是预测成功了,哪些是预测失败了,所以为了进一步的评估,我们需要加入:混淆矩阵,精确率(掌握),召回率(掌握),F1 值(F1-score)(掌握),ROC 曲线(了解),AUC 值(了解)。

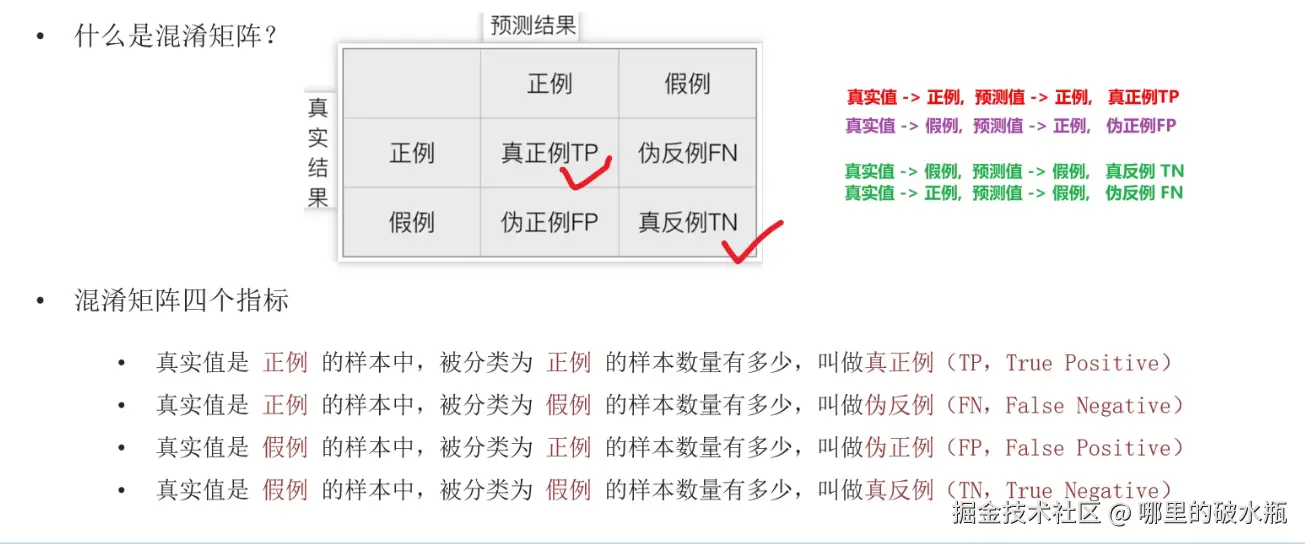

混淆矩阵

默认是将分类少的当作正例

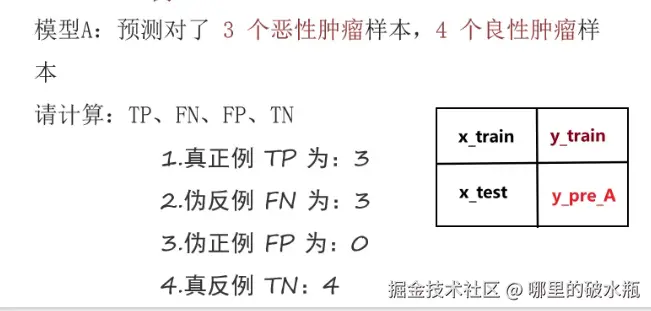

已知 恶为正例,良为反例

- 正例有6个,预测结果 6恶,所以正例是 6,假例是0

- 假例有4个,预测结果 1良,所以正例是 3,假例是1

此外还要评估预测结果,根据预测结果选择使用的模型。

注意:TP+FN+FP+TN = 总样本数量

案例

py

# 混淆

import pandas as pd

from sklearn.metrics import confusion_matrix

# TODO: 1. 定义数据集,表示:真实样本(共计10个,6个恶心,4个良性) = 设置,恶性(正例)良性(反例)

y_train = ['恶性', '恶性', '恶性', '恶性', '恶性', '恶性', '良性', '良性', '良性', '良性']

# TODO: 2. 定义标签名

label = ['恶性', '良性']

df_label = ['恶性(正例)', '良性(反例)']

# TODO: 3. 预测结果A,预测对了3个恶性肿瘤,4个良性肿瘤。

y_predA = ['恶性', '恶性', '恶性', '良性', '良性', '良性', '良性', '良性', '良性', '良性']

# TODO:4. 将真实值和预测值传递给混淆矩阵

# 参数一:真实值,参数二:预测值,参数三:标签(后面计算用的,打印的时候不会出现)

cm_A = confusion_matrix(y_train, y_predA, labels=label)

print(f'混淆矩阵A\n{cm_A}') # [[3 3] [0 4]]

# TODO: 5. 把混淆矩阵转成 DataFrame

df_A = pd.DataFrame(cm_A, index=df_label, columns=df_label)

print(f'混淆矩阵A\n{df_A}')

# 恶性(正例) 良性(反例)

# 恶性(正例) 3 3

# 良性(反例) 0 4

# TODO 6. 测试结果B

y_predB = ['恶性', '恶性', '恶性', '恶性', '恶性', '恶性', '恶性', '恶性', '恶性', '良性']

cm_B = confusion_matrix(y_train, y_predB, labels=label)

print(f'混淆矩阵B\n{cm_B}')分类评估方法

准确率,查准率

召回率,查全率

F1

若对模型的精度和找回率都有要求,使用 F1。

案例

逻辑回归 评估方式:

准确率

预测正确的 / 样本总数,即:(tp + tn) / 样本总数

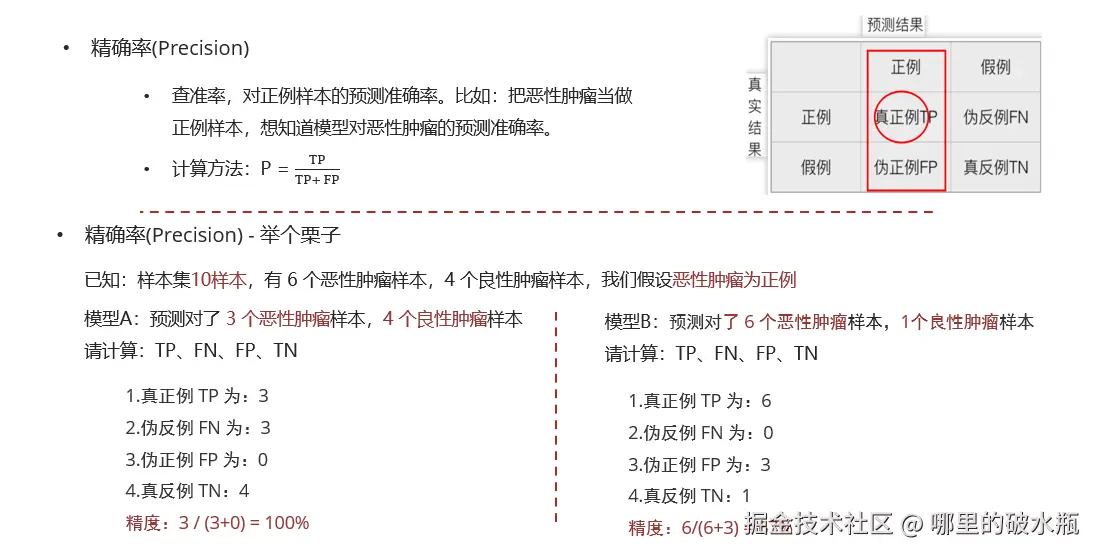

精确率(查准率,Precision)

真正例 / (真正例 + 伪正例),即:to / (tp + fp)

真正例在预测伪正例的结果中的占比

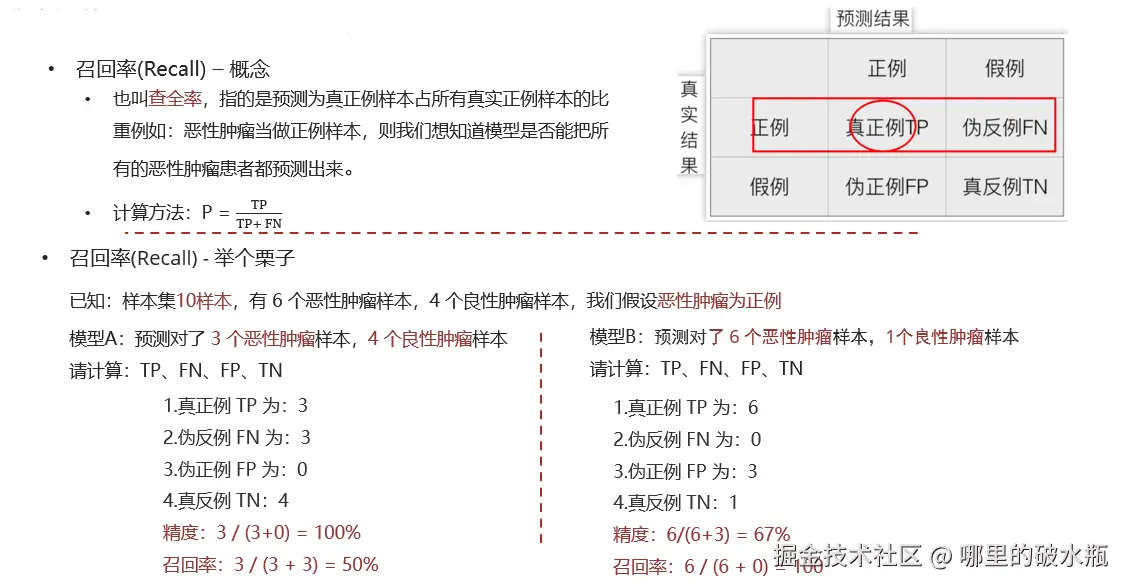

召回率(查重率,Recall)

真正例 / (真正例 + 伪反例),即:tp / (tp + fn)

真正例在真实正例样本中的样本的占比

F1 值(F1-Score):

2 * 精确率 * 召回率 / (精确率 + 召回率)

既要考虑精确率,还要考虑召回率的情况

基于上面的案例计算

- pos_label:指定正例是那个,如果不指定会报错,其中 labels 指定告诉 sklearn 有哪些类别

py

from sklearn.metrics import precision_score, recall_score, f1_score

# 精确率

print(f'预测结果A的精确率:{precision_score(y_train, y_predA, pos_label="恶性")}') # 预测结果A的精确率:1.0

# 召回率

print(f'预测结果B的召回率:{recall_score(y_train, y_predB, pos_label="恶性")}') # 预测结果B的召回率:1.0

# F1 值

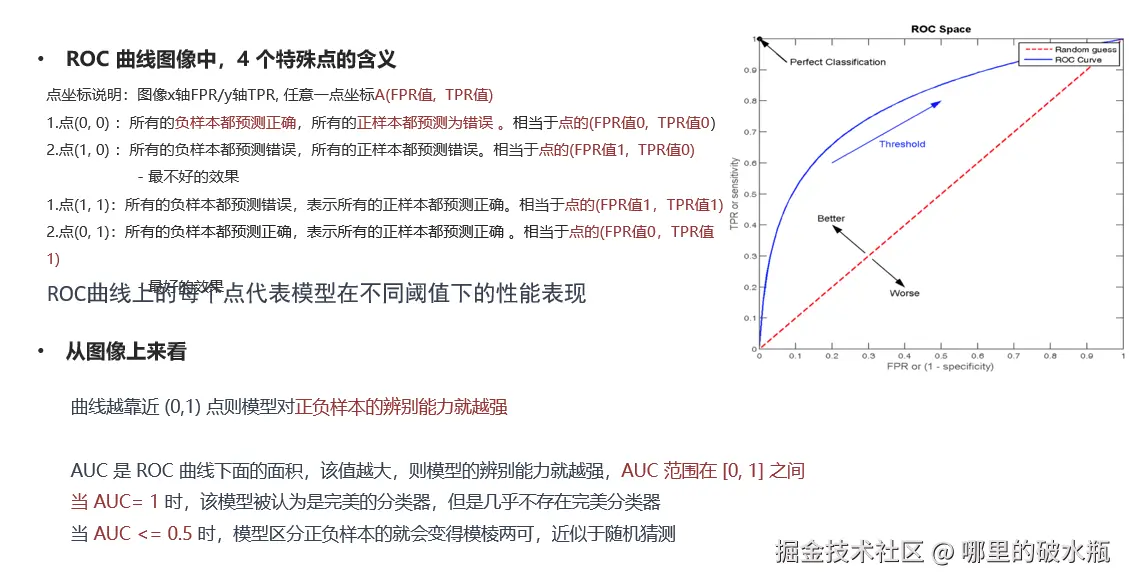

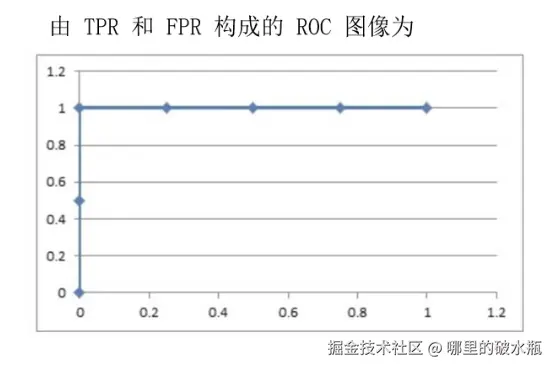

print(f'预测结果B的F1值:{f1_score(y_train, y_predB, pos_label="恶性")}') # 预测结果B的F1值:0.8AUC 指标和 ROC 曲线

案例

- AUC 是 ROC 曲线下方的面积,用于比较分类器的性能

- ROC 曲线用于评估二元分类模型的性能

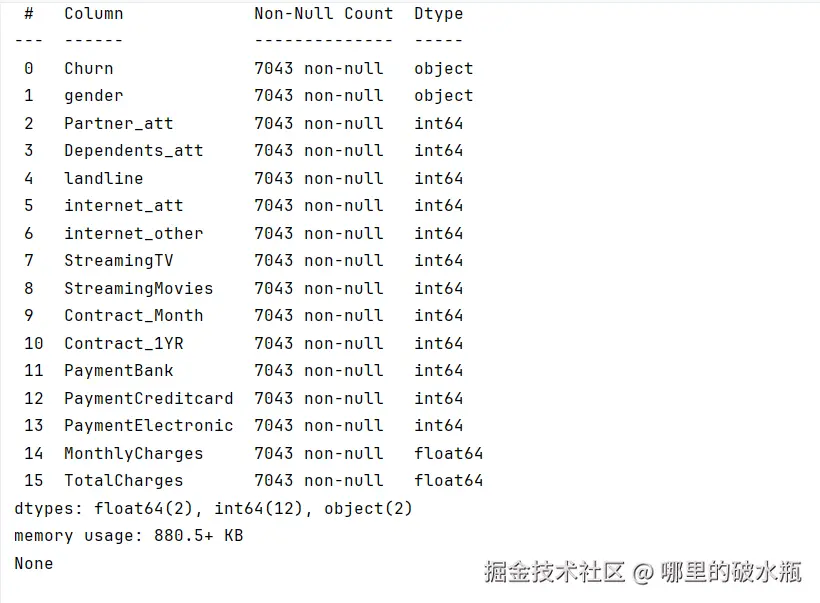

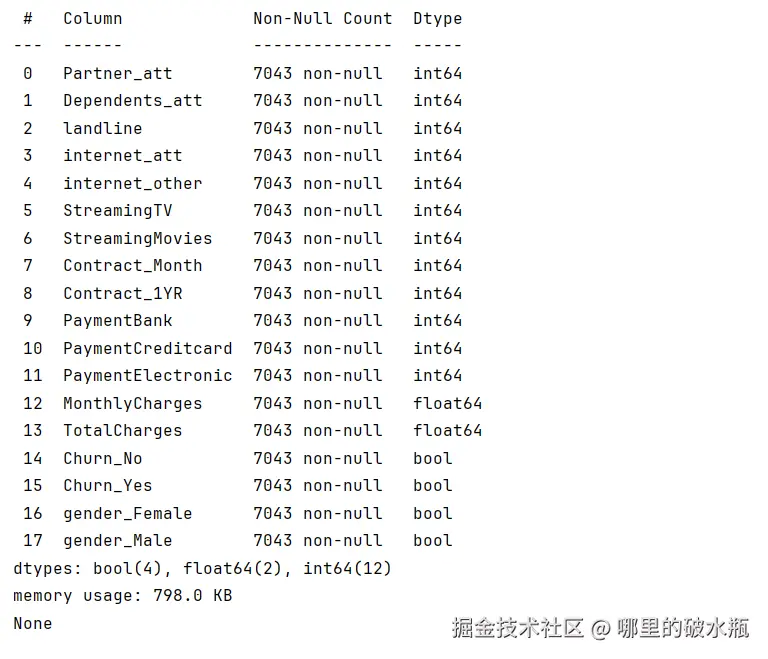

数据预处理

把 Object 类型处理一下

原数据  处理之后

处理之后

可以发现把object改成了 bool,多了两列

py

import pandas as pd

# TODO: 1. 读取数据

data = pd.read_csv('./churn.csv')

# print(data.info())

# 因为上述的 Churn,gender 是字符串类型,

# 使用 热编码 one-hot 处理

data = pd.get_dummies(data)

# print(data.info())

# 删除多余的两列

data.drop(columns=['gender_Male', 'Churn_No'], axis=1, inplace=True)

# 修改列名

data.rename(columns={'Churn_Yes': 'flag'}, inplace=True)

print(data.info())

# 查看数据是否是均衡的,发现流失的用户是少的

print(data.flag.value_counts()) # True 流失的 1869数据可视化

py

import matplotlib.pyplot as plt

import seaborn as sns

# TODO: 2. 绘制会员流失情况

# Contract_Month 是否是月度会

# 流失情况分类,False 不流失

sns.countplot(data, x='Contract_Month', hue='flag')

plt.show()模型预测和评估

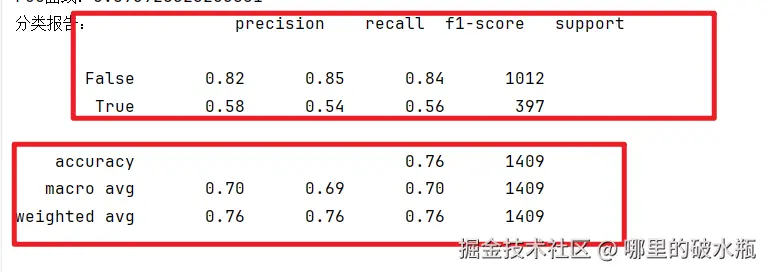

分类评估报告,内容解释

参数 macro avg 的意思是宏平均,是指所有的分类器,都按照macro的方式,计算平均值,不考虑样本的权重,直接平均,跟样本的数量和权重无关,所有的特征权重都是一样的,适合数据集比较平衡的情况。

参数 weighted avg 的意思是:权重平均,是指所有的分类器,都按照 weighted 的方式,计算平均值,考虑样本的权重,根据样本的权重计算平均值,适合数据集比较不平衡的情况。

py

import matplotlib.pyplot as plt

import pandas as pd

import seaborn as sns

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import accuracy_score, precision_score, recall_score, f1_score, roc_auc_score, \

classification_report

from sklearn.model_selection import train_test_split

# TODO: 1. 读取数据

l = r'E:\BaiduNetdiskDownload\Heima\25年8月完结 持续更新版本\源码课件软件\04 正课_机器学习-V6-25年7月版本-8天-AI版本\05-逻辑回归\03-代码'

data = pd.read_csv(l + '\churn.csv')

data = pd.get_dummies(data)

data.drop(columns=['gender_Male', 'Churn_No'], axis=1, inplace=True)

data.rename(columns={'Churn_Yes': 'flag'}, inplace=True)

# TODO: 2. 绘制会员流失情况

# Contract_Month 是否是月度会

# 流失情况分类,False 不流失

# sns.countplot(data, x='Contract_Month', hue='flag')

# plt.show()

# TODO: 3. 模型训练评估

# 关键特征和标签选取

y = data['flag']

x = data[['Contract_Month', 'PaymentCreditcard', 'internet_other']]

x_train, x_test, y_train, y_test = train_test_split(x, y, test_size=0.2, random_state=22)

# 创建逻辑回归模型,并训练

estimator = LogisticRegression()

estimator.fit(x_train, y_train)

# 模型预测

y_predict = estimator.predict(x_test)

print(f'预测值为:{y_predict}')

# TODO 4. 模型评估

print(f'准确率:{estimator.score(x_test, y_test)}')

print(f'准确率:{accuracy_score(y_test, y_predict)}') # 真实值,预测值

print(f'精确率:{precision_score(y_test, y_predict)}')

print(f'召回率:{recall_score(y_test, y_predict)}')

print(f'F1值:{f1_score(y_test, y_predict)}')

print(f'roc曲线:{roc_auc_score(y_test, y_predict)}')

print(f'分类报告:{classification_report(y_test, y_predict)}')