防抱死制动系统(ABS, Antilock Brake System)是汽车主动安全技术的核心之一,它通过电子控制系统调节制动力大小,防止车轮在紧急制动时完全锁死,确保最佳摩擦力。电子稳定控制系统(ESC, Electronic Stability Control)在此基础上集成了牵引力控制和横摆力矩控制,进一步增强了车辆的横向稳定性,提升了驾驶的安全性和舒适性。

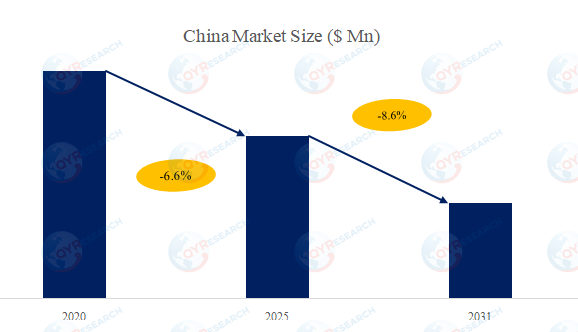

根据QYR调研机构发布的数据显示,预计到2031年,中国汽车ABS和ESC系统 的市场规模将达到7.8亿美元,尽管预测期间的复合年增长率(CAGR)为-8.6%。这表明市场正在经历从传统液压系统向线控/电控制动系统的转型期。

中国市场的汽车ABS和ESC系统主要由博世、大陆集团等国际巨头以及瑞立科密、英创汇智等本土企业主导。截至2024年,前五大厂商占据了约76.9%的市场份额,显示出高度集中化的竞争格局。

当前,液压制动系统占据市场主导地位,尤其是在乘用车领域,占比高达90%。然而,随着新能源汽车和中高端车型对集成电控制动需求的增长,这一比例正逐渐下降。特别是在新能源汽车领域,线控制动系统的渗透率迅速提升,正在逐步取代传统的液压方案。

驱动因素分析

法规升级:在中国,国家法规不断强化对重型商用车和客车的制动性能要求,推动了ABS和ESC系统的普及。

市场需求变化:消费者对安全配置的关注度增加,促使更多合资和自主品牌将ESC作为标配或主销配置。

商用车安全管理:运输行业的安全管理标准提高,车队和运营公司越来越重视车辆的安全配置。

阻碍因素探讨

新技术替代压力:线控制动系统的快速普及对传统液压ABS/ESC架构形成了实质性的挑战。

改造成本高企:对于老旧商用车平台而言,加装ESC等主动安全系统涉及复杂的改造工作,增加了成本和技术难度。

综上所述,虽然中国汽车ABS和ESC系统市场面临一定的挑战,但随着技术的进步和市场需求的变化,特别是新能源汽车的快速发展,该市场仍具有广阔的发展前景。未来,如何有效应对新技术带来的变革,将是各厂商需要深入思考的问题。通过持续的技术创新和服务优化,能够更好地满足市场需求的企业将在竞争中脱颖而出。