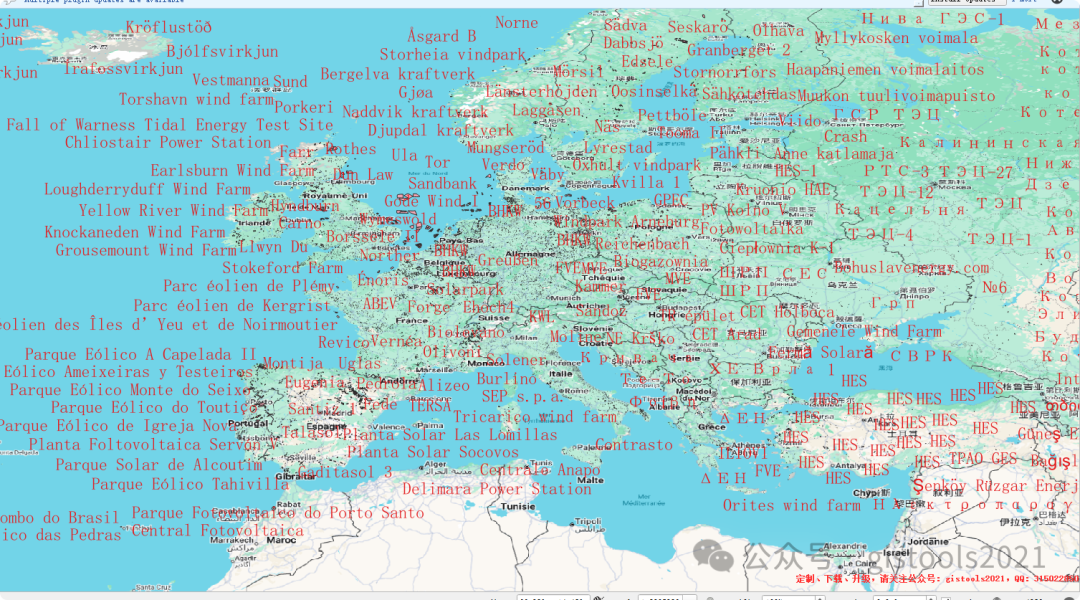

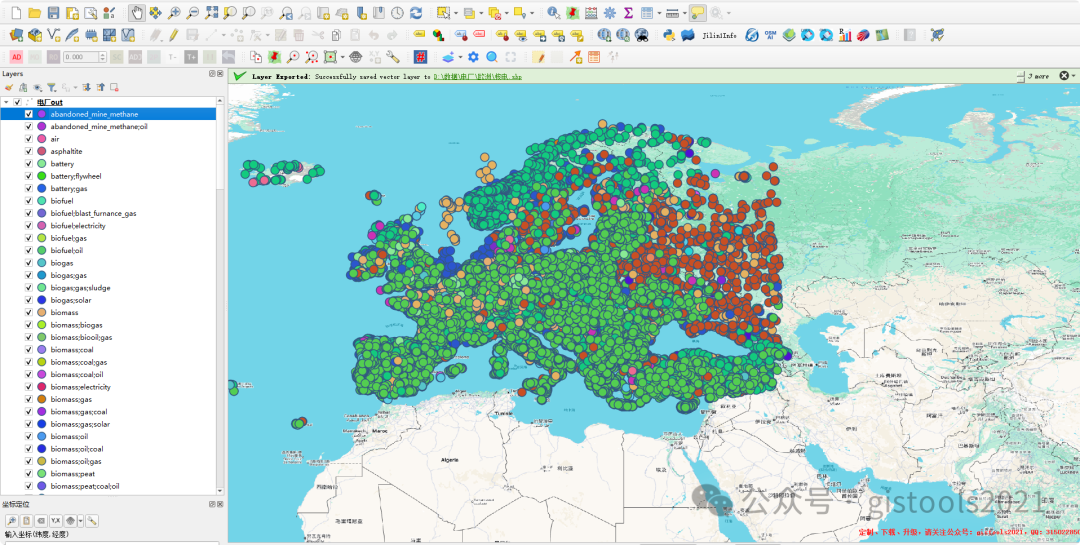

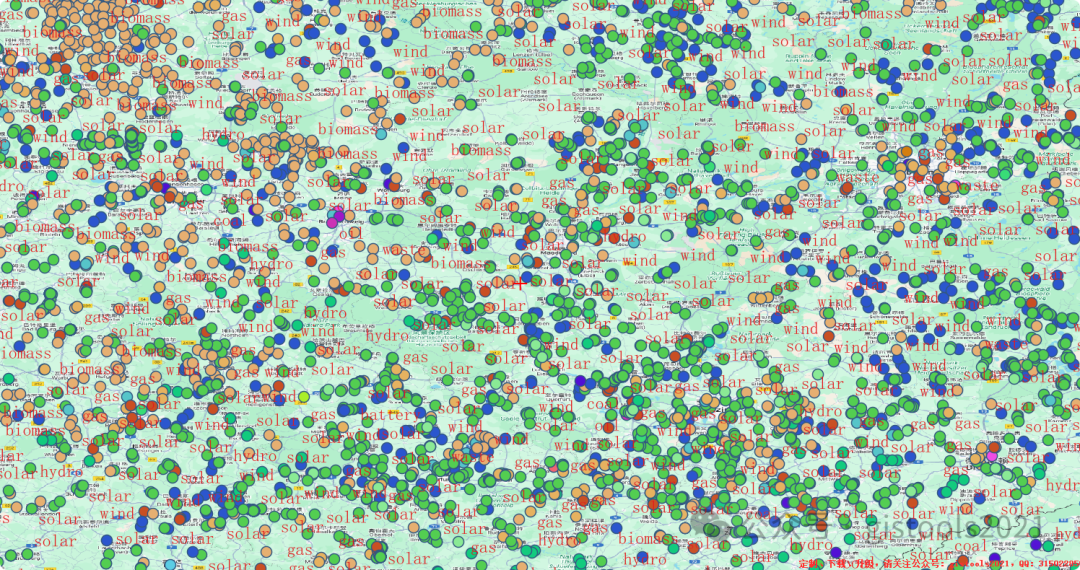

欧洲电厂(发电厂)分布高度不均匀,受地理、资源、历史政策和能源转型影响。欧洲大陆(主要是欧盟+挪威、瑞士、英国等)其中可再生能源装机已超过一半,但传统大型集中式电厂仍占重要地位。

主要类型电厂分布概况(2025-2026现状)

核电:

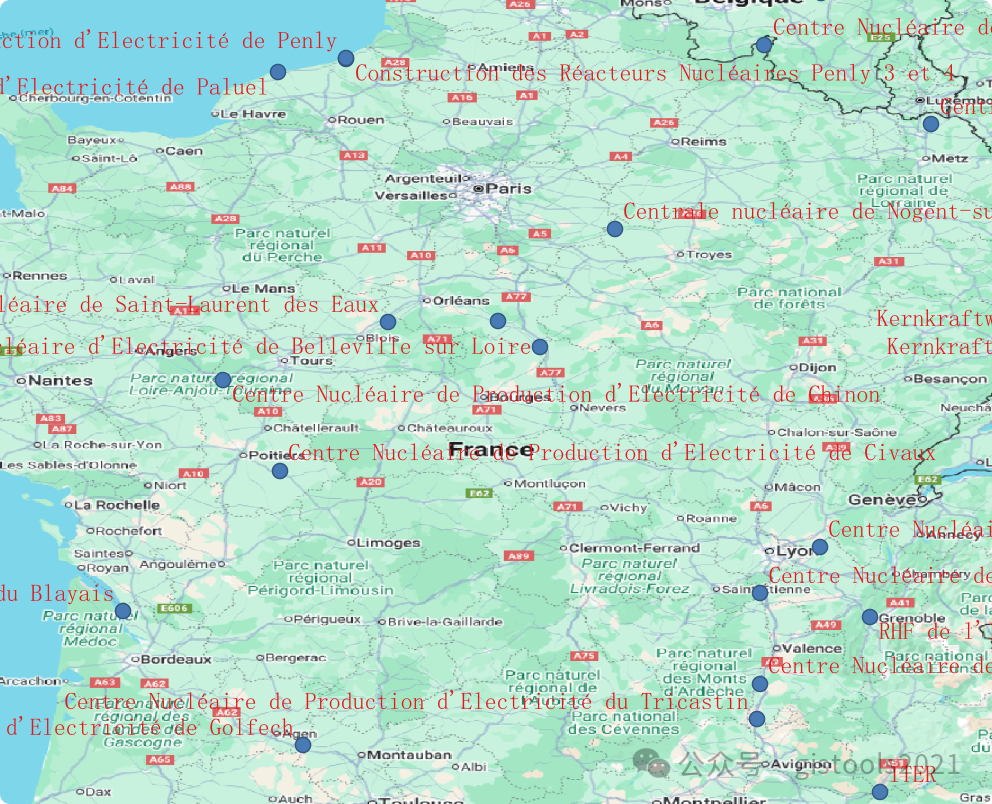

最集中式的大型电厂,主要在西欧和东欧。法国核电占比极高(约占欧盟核电总容量的60%以上)。

法国:欧洲最大核电国,核电占全国电力~65-70%。

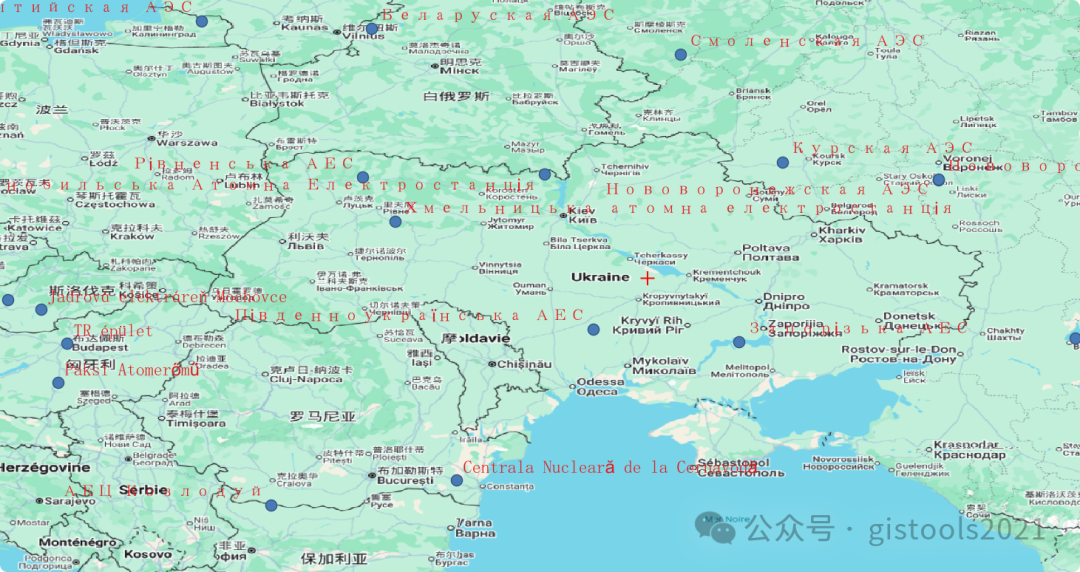

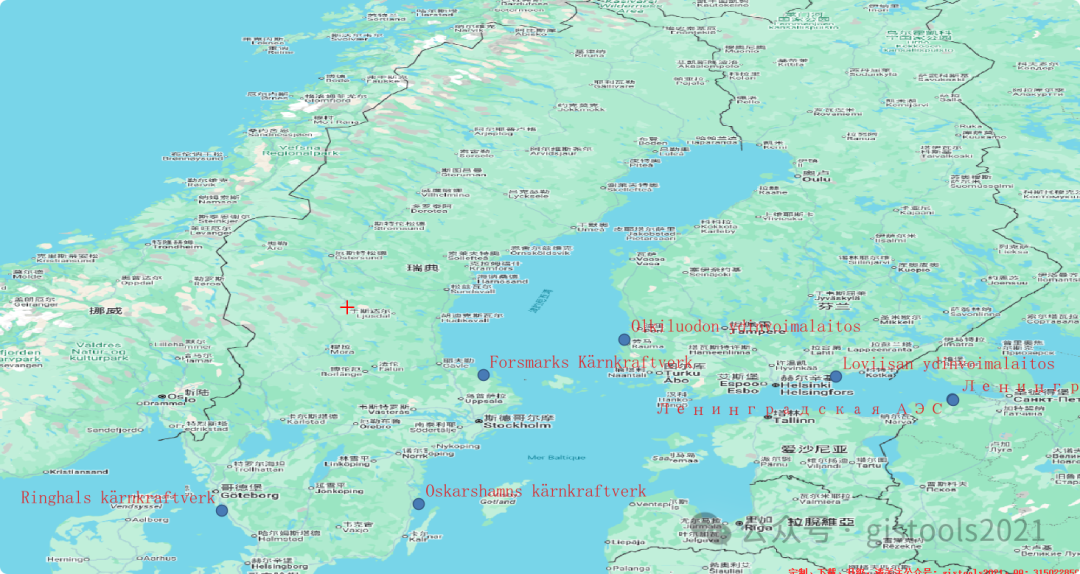

其他主要国家:乌克兰、俄罗斯欧洲部分、瑞典、比利时、捷克、匈牙利、芬兰等。

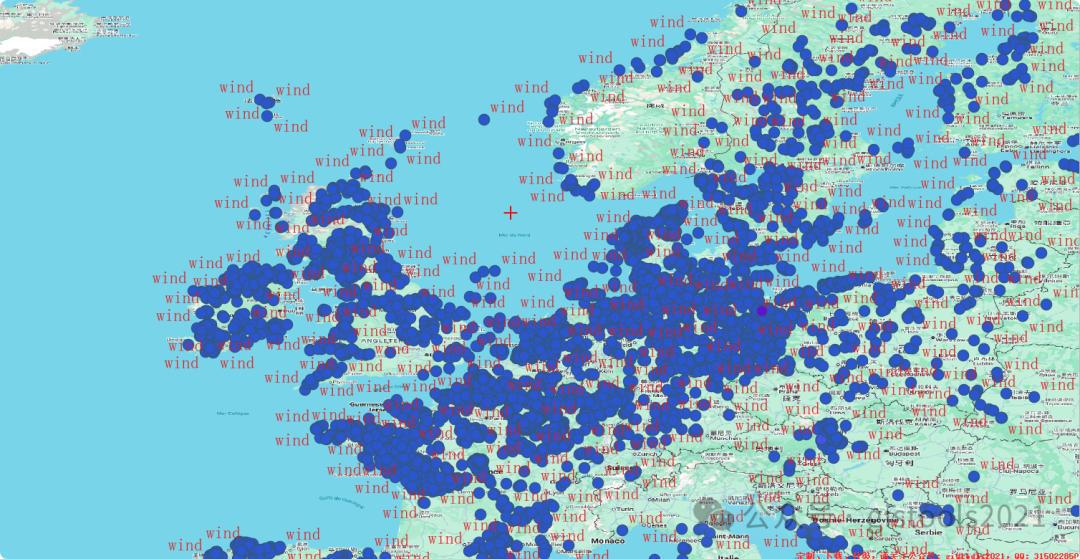

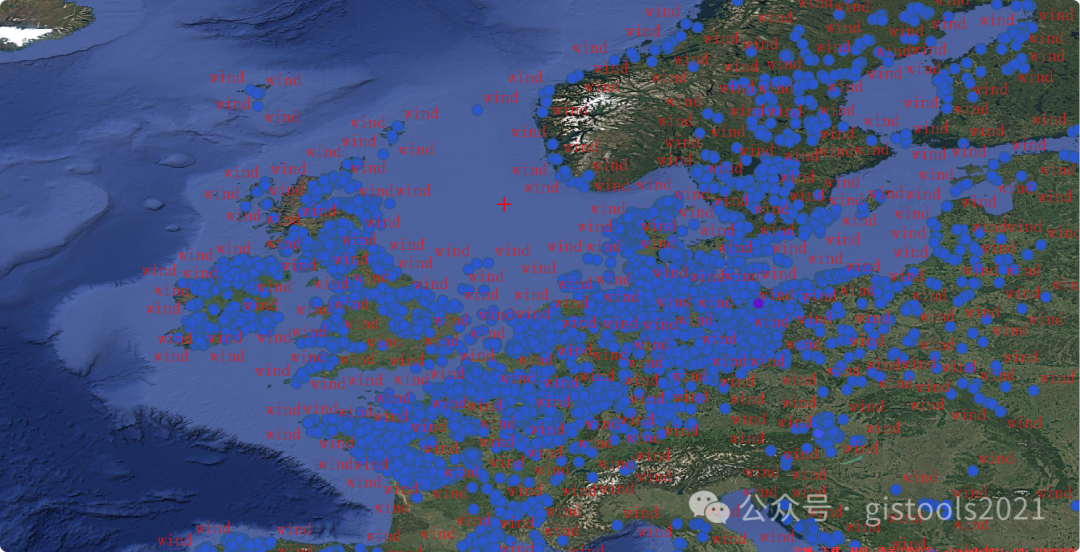

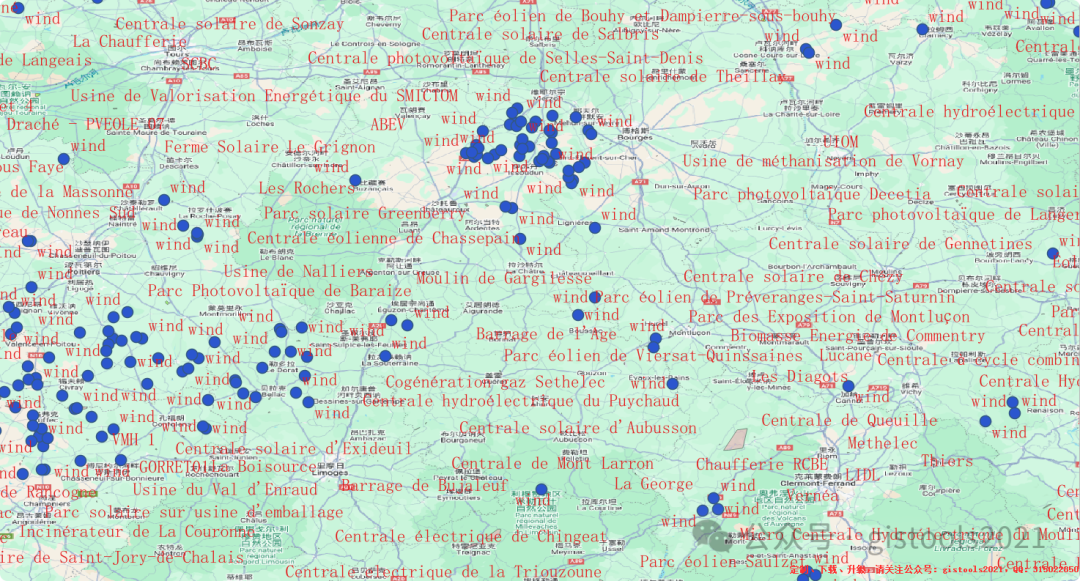

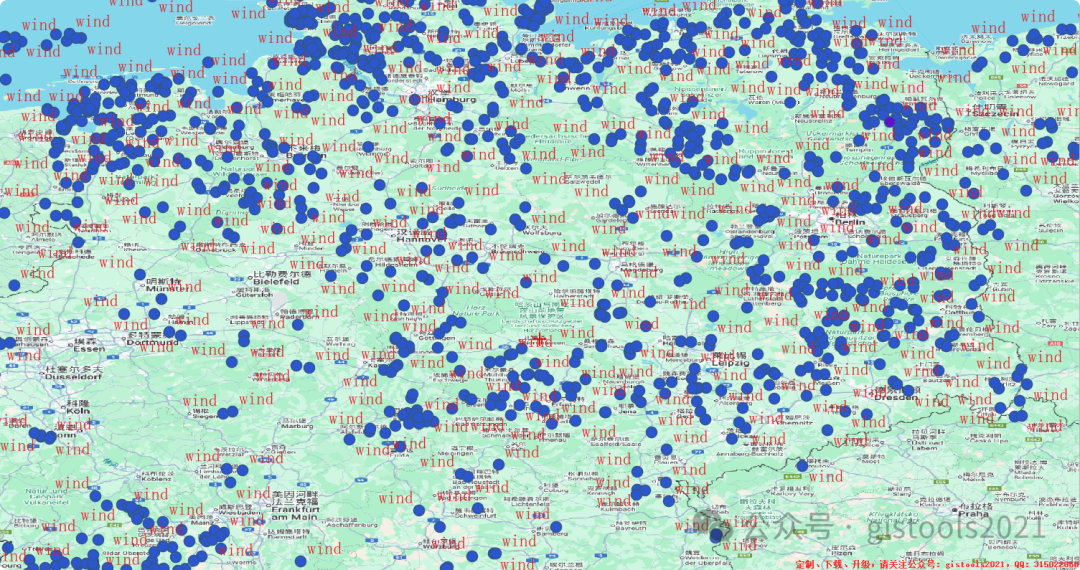

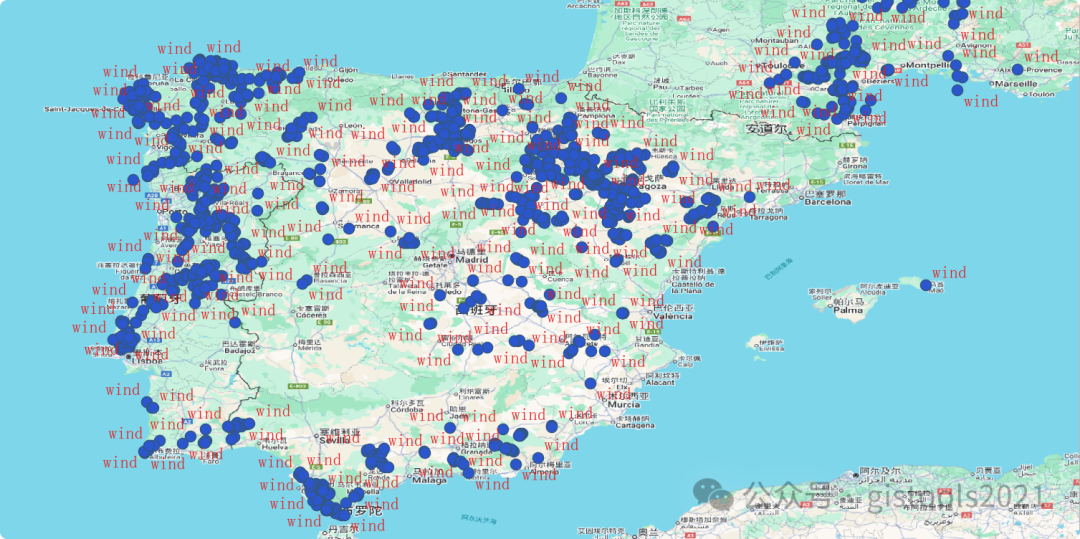

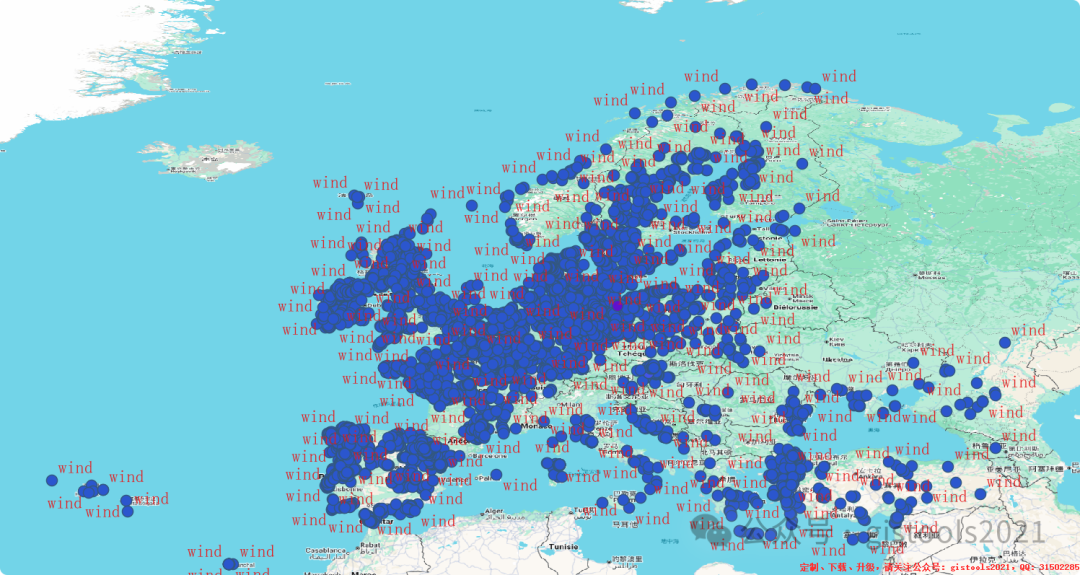

风电(海上+陆上)

分布最广、可再生能源主力。

-

-

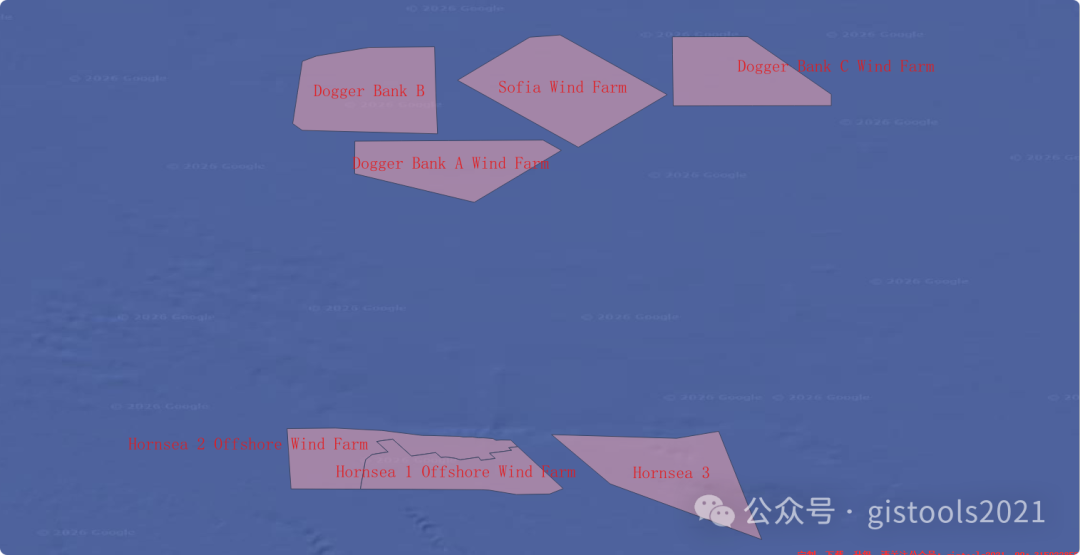

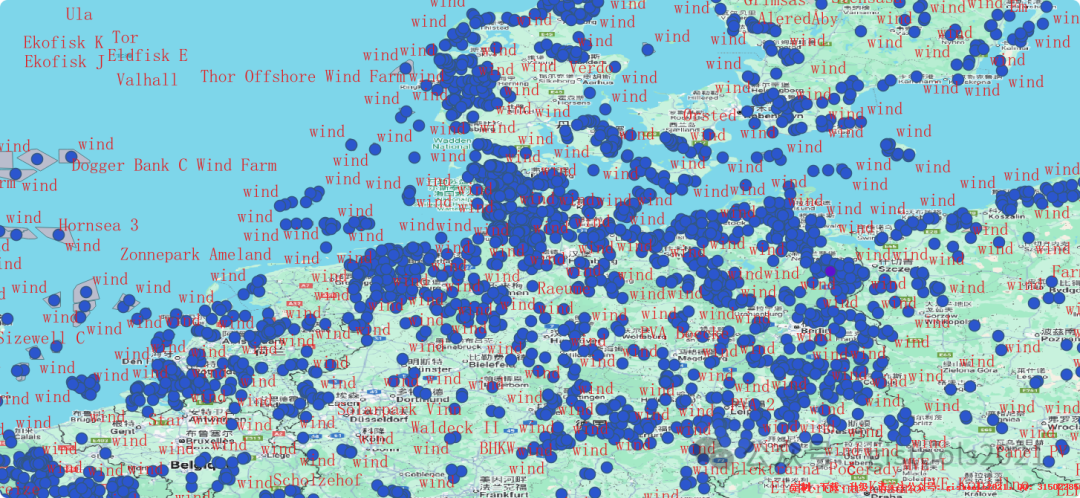

海上风电:主要集中在北海(德国、丹麦、荷兰、英国、比利时)和波罗的海(德国、波兰、瑞典、丹麦)。

-

陆上风电:德国北部、法国中部、西班牙北部、波兰、瑞典、爱尔兰等风资源丰富区。

-

-

2025年风电总发电占比约17%,德国和西班牙是最大陆上风电国。

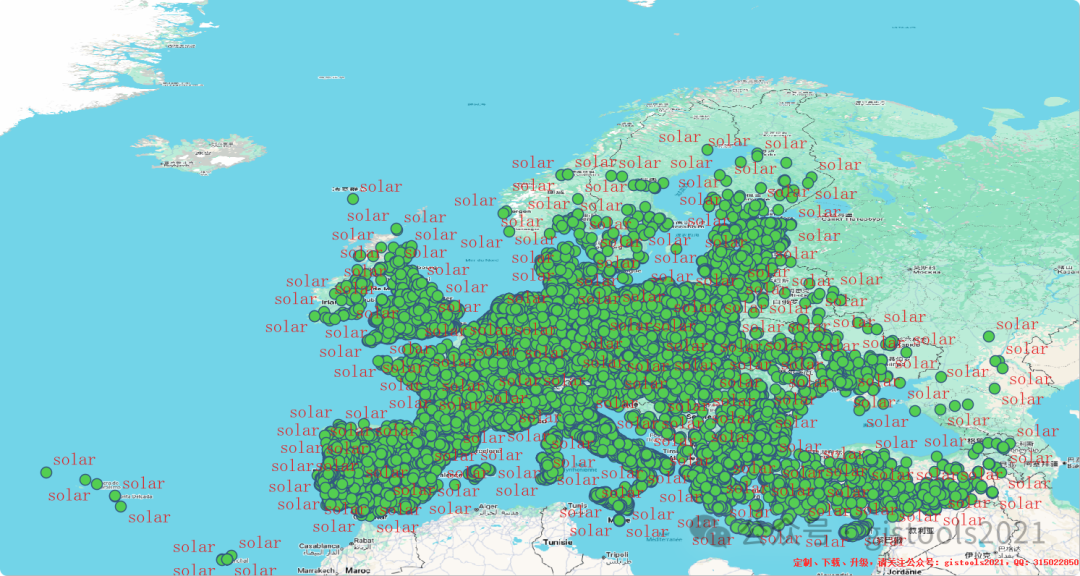

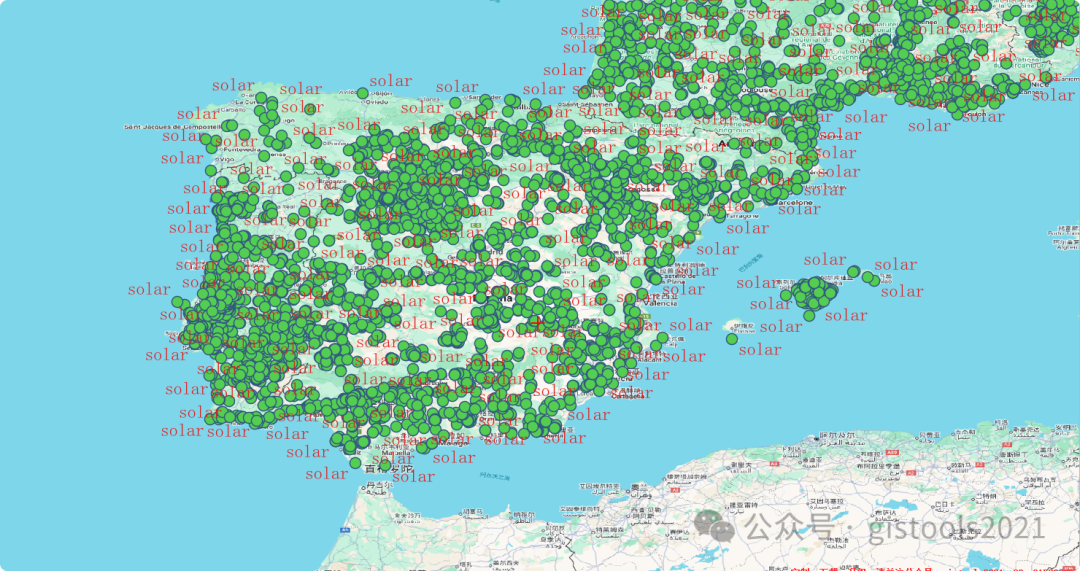

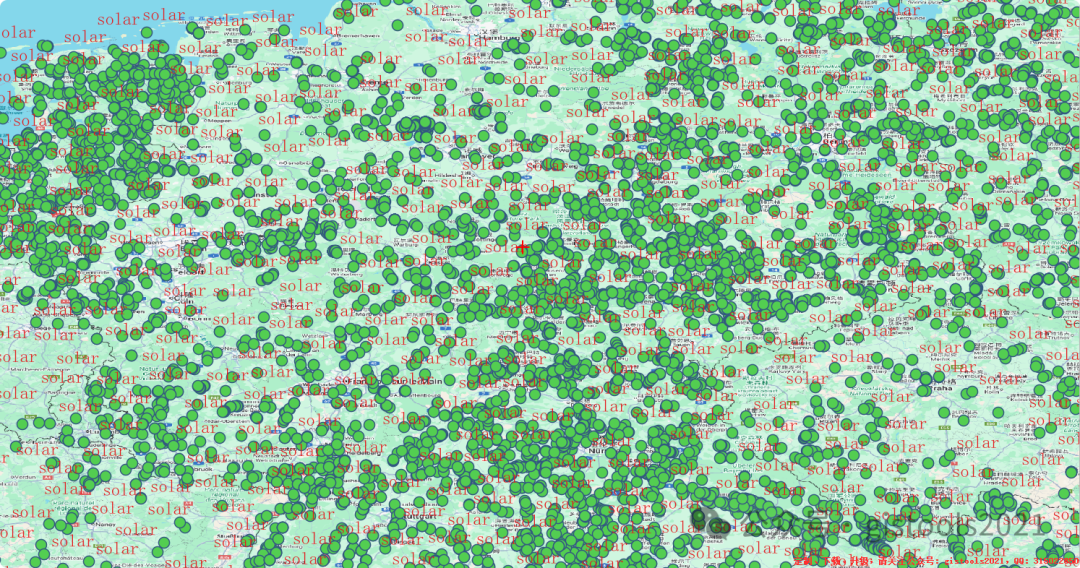

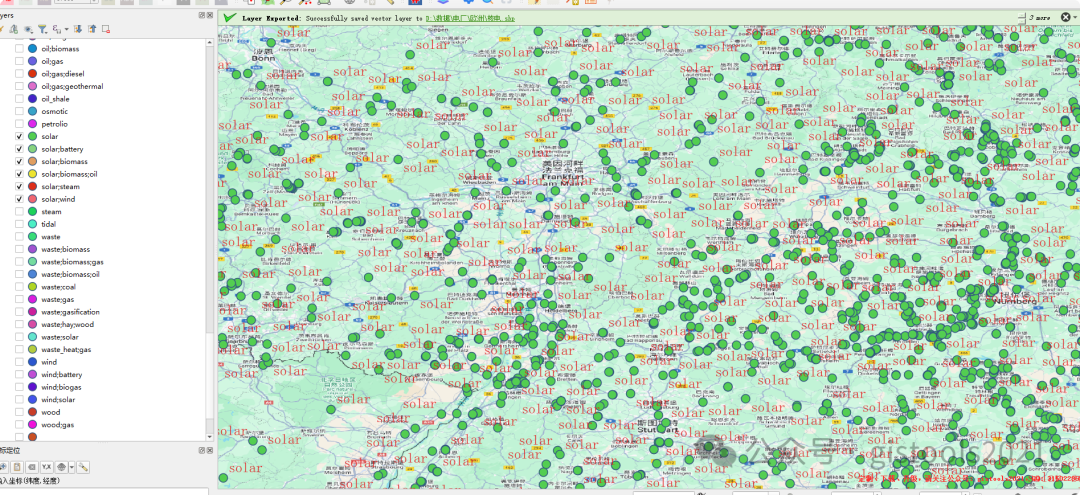

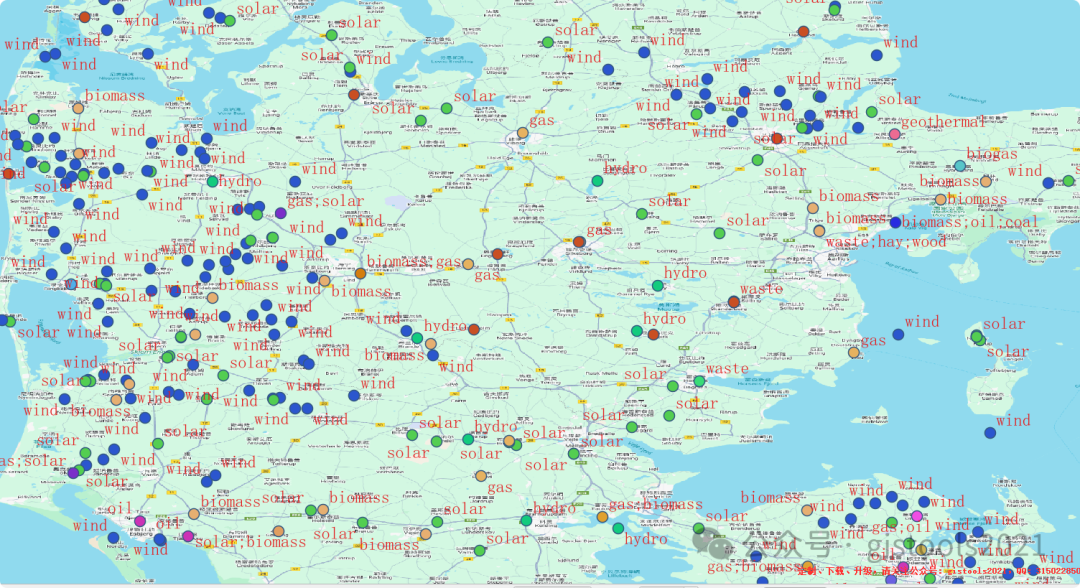

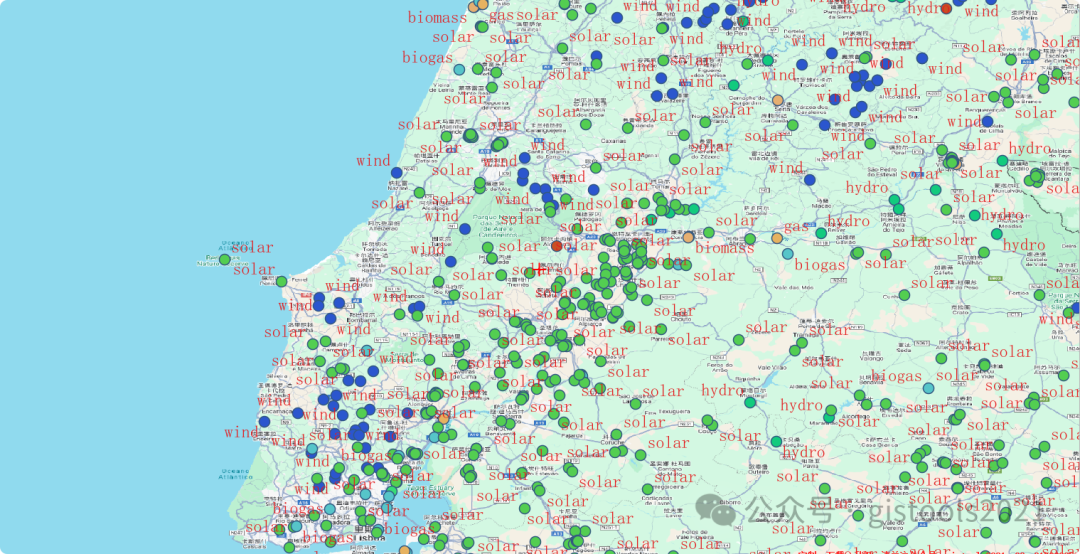

太阳能(光伏)

高度分布式,但大型地面电站集中在阳光充足的南部。

西班牙(南部安达卢西亚、埃斯特雷马杜拉)、意大利(南部)、希腊、葡萄牙、法国南部。

德国光伏装机最大,但多为屋顶分布式。

2025年太阳能发电占比13%,西班牙和德国贡献最大。

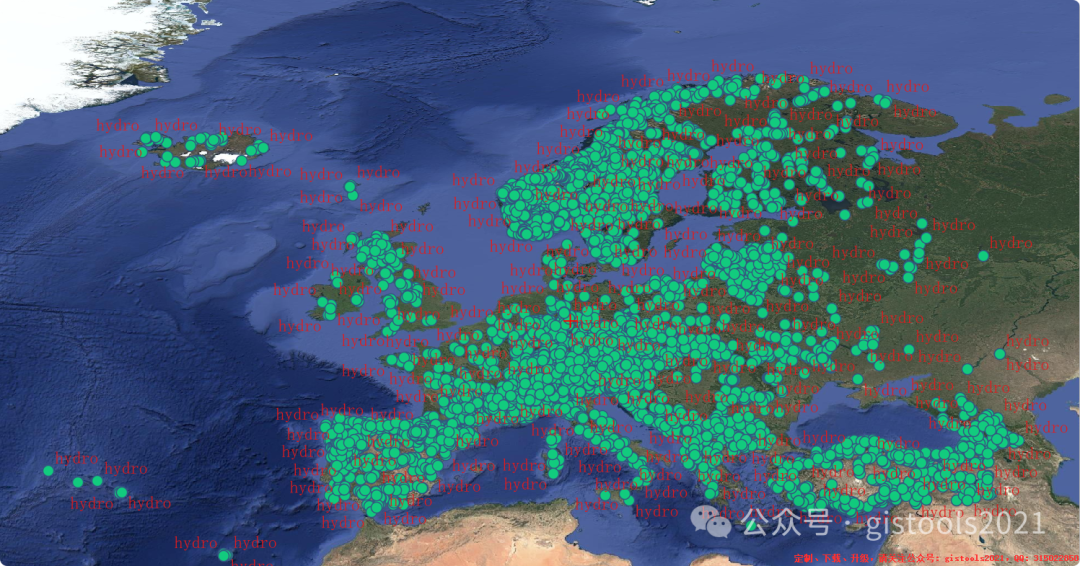

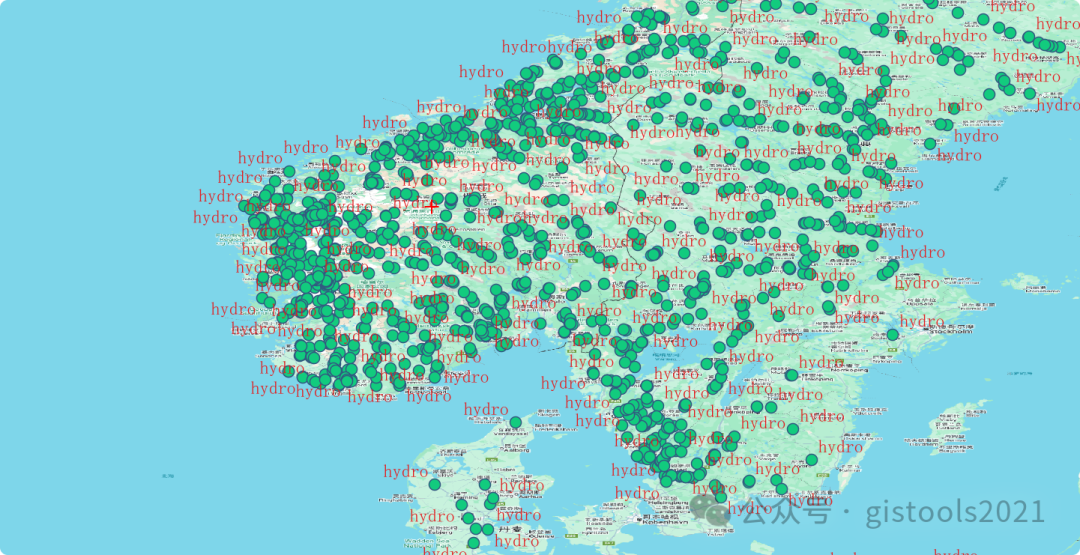

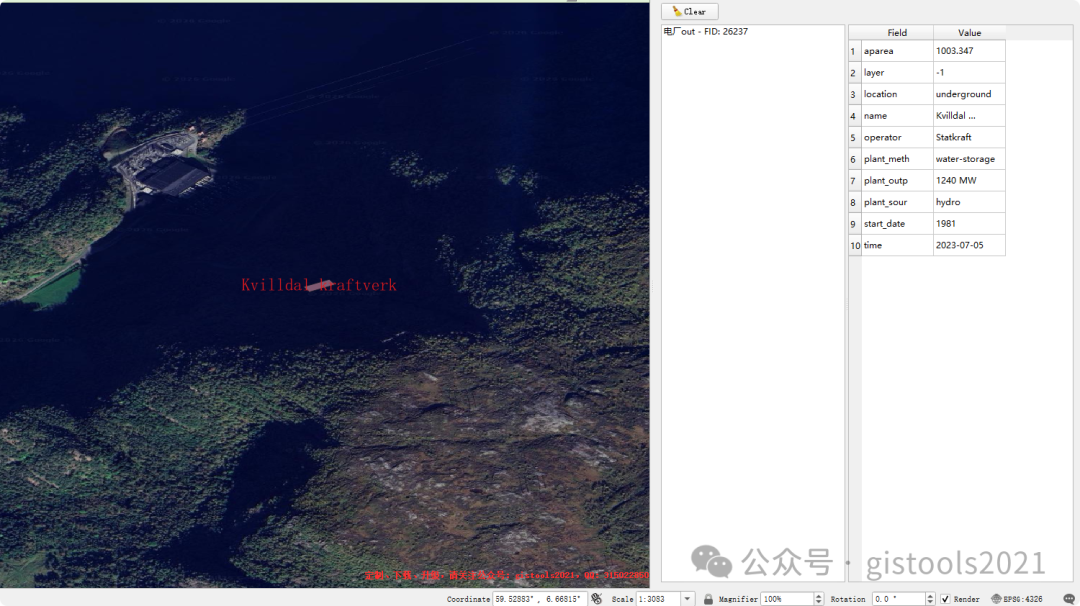

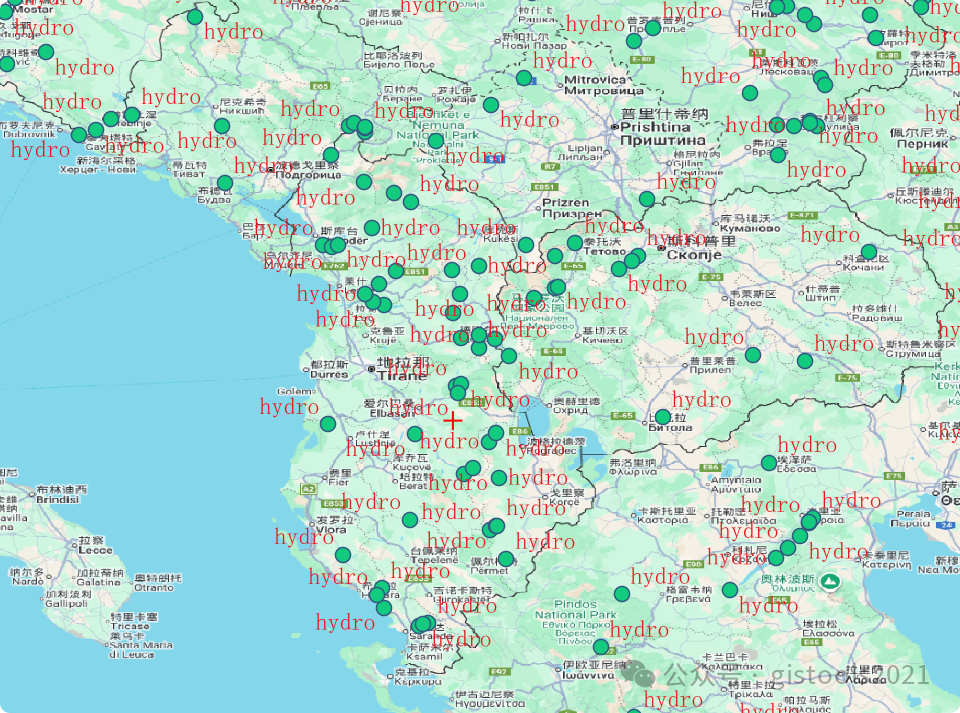

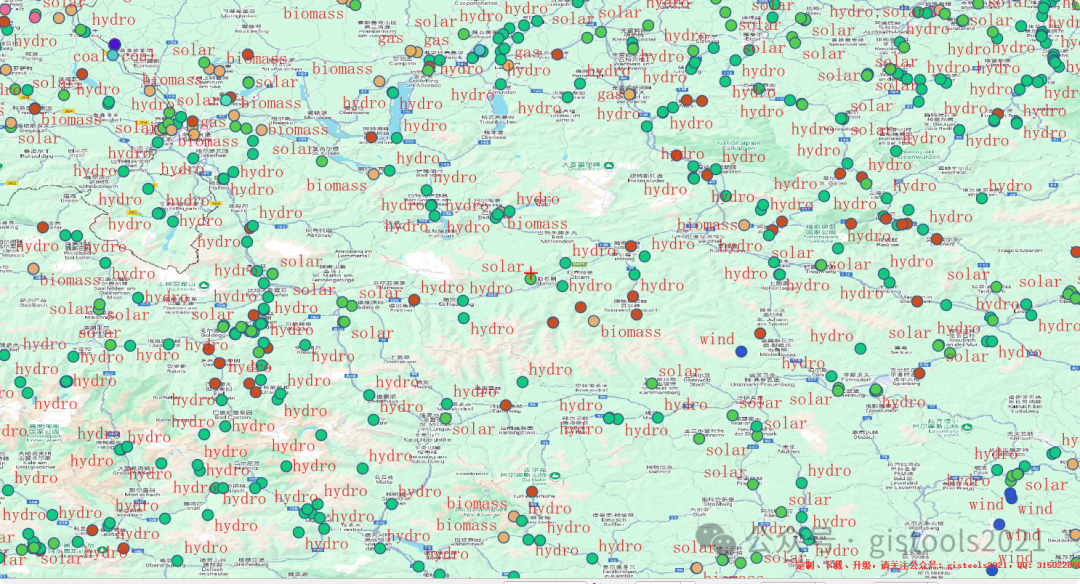

水电:山区和北欧集中。

挪威、瑞典、奥地利、瑞士、法国阿尔卑斯、意大利北部、巴尔干地区(阿尔巴尼亚、保加利亚等)。挪威和阿尔巴尼亚接近100%水电。

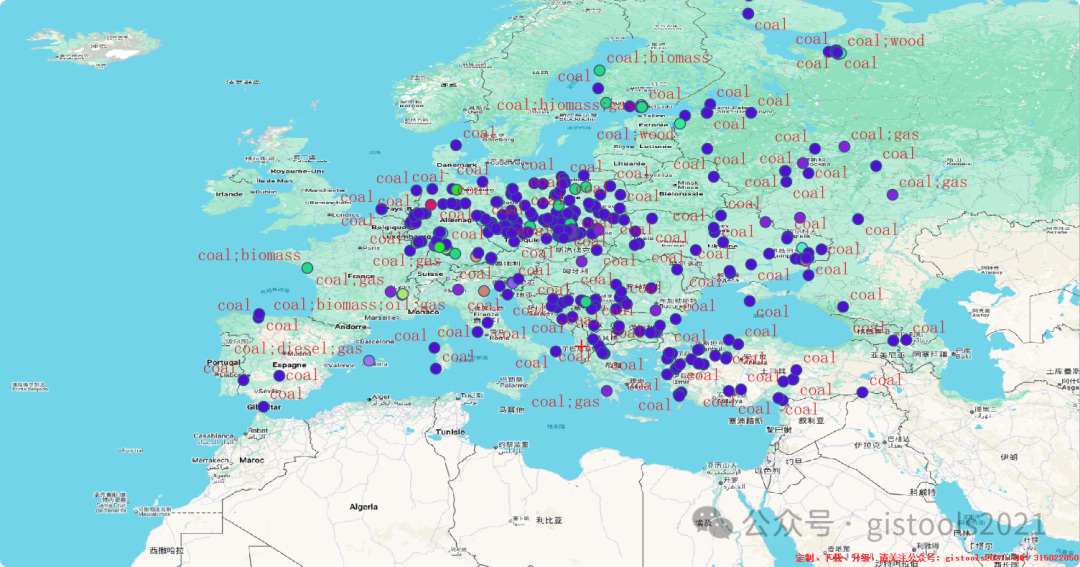

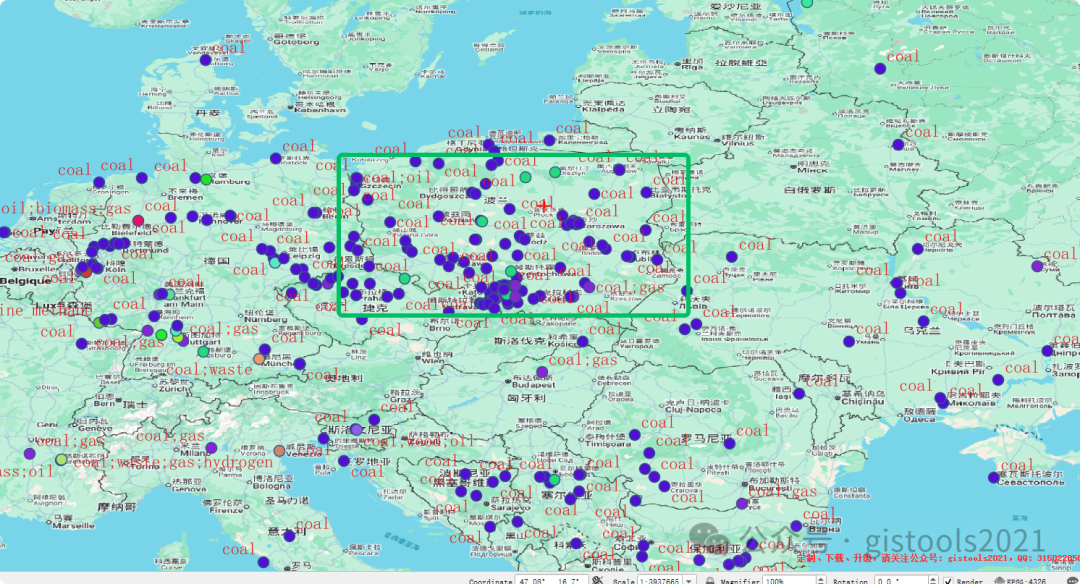

燃煤/褐煤电厂:

东欧和德国中部最多,但快速退役中。

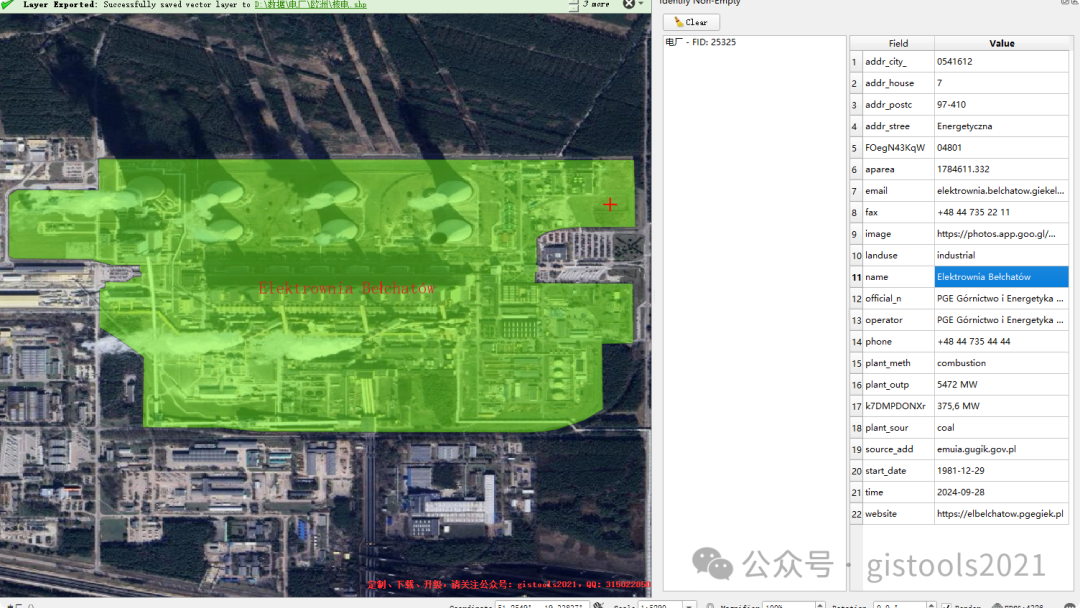

波兰:欧洲最大煤电国,Bełchatów电厂(~5 GW+)是欧盟最大单体煤电厂。

德国:褐煤区(莱茵区、卢萨蒂亚),但2025年后加速关停。

天然气电厂

(CCGT联合循环):灵活调峰为主,分布较均匀。

-

-

意大利、西班牙、德国、英国、土耳其(欧洲部分)较多,作为可再生能源的备用

-

欧洲的电力系统正在经历历史上最快速的绿色能源转型。截至2026年初(当前时间),欧盟的可再生能源(主要是风能、太阳能、水电、生物质等)在电力生产中的占比已显著提升,并在2025年实现了多个关键里程碑。2025年欧盟电力结构关键数据(最新报告)

-

风能 + 太阳能:合计占欧盟电力发电量的30%(首次超过化石燃料的29%),这是欧洲电力史上的一次重大转折点。

-

太阳能:创纪录占13%(增长迅猛)。

-

风能:约占17%(仍是第二大电源,但2025年略有波动)。

-

-

总体可再生能源占比:

-

2025年第三季度:净发电量的49.3% 来自可再生能源(比2024年同期增长3.8个百分点)。

-

2025年第二季度:一度达到54.0%。

-

全年平均水平接近或超过48-50%(不同统计口径略有差异,如是否平滑水电/风电)。

-

-

化石燃料:降至29%(创历史新低),煤炭和天然气发电大幅减少。

-

核电:约占20-24%(视年份和法国核电恢复情况而定)。

一些国家表现尤为突出:

-

丹麦:可再生能源占比经常超过90-95%(以风电为主)。

-

奥地利、葡萄牙、拉脱维亚等:经常超过80-90%。

-

德国:2025年可再生能源占比约55-56%(光伏首次超过褐煤)。

2025-2026年显著现象:负电价频发由于太阳能和风能快速扩张(新增装机远超电网和储能建设速度),欧洲在2025年经历了史上最严重的负电价时期:

-

德国:负电价累计573小时(同比增加25%)。

-

西班牙:负电价频率翻倍。

-

原因:天气好时(大风/强光)可再生能源过剩,而需求未跟上 + 电网瓶颈,导致电价跌至负值(发电企业反而要付钱让人用)。

-

展望2026年:这种现象预计仍将持续,甚至加剧,除非储能、电网灵活性和需求侧响应加速跟进。

未来趋势与挑战:

-

到2030年,可再生能源占总能源消费的42.5%-45%(电力部门占比预计更高)。

-

全球预测:可再生能源最早2025-2026年超过煤炭,成为世界最大电力来源,欧洲走在前列。

-

电网老化:40%以上配电网超过40年,亟需升级(欧盟计划投入数千亿欧元)。

-

灵活性不足:需大力发展电池储能(2025年后大储需求爆发)、抽水蓄能、需求响应。

-

间歇性:高比例可再生能源导致电力波动大,需更多天然气/氢能作为备用,或跨国互联。

总体而言,欧洲正从"化石燃料主导"转向"绿色电力主导",2025年已成为分水岭。虽然转型带来负电价等阵痛,但也为储能、智能电网和绿色技术创造了巨大市场机遇。