在机器学习二分类任务中,数据不平衡是最常见的实战痛点之一 ------ 比如信用卡欺诈检测中欺诈样本仅占 0.17%、金融风控中违约用户不足 5%、医疗诊断中阳性病例占比极低。逻辑回归作为经典的线性分类算法,对数据分布尤为敏感,若直接用不平衡数据训练,模型会天然偏向多数类(正常样本),导致少数类(核心关注样本)的识别率极低,看似高准确率的模型,实际落地毫无价值。

而过采样(Over-Sampling)和下采样(Under-Sampling),正是解决数据不平衡的两大核心手段:过采样通过增加少数类样本数量 实现数据平衡,下采样通过减少多数类样本数量实现数据平衡。本文将从原理出发,拆解两种采样方法的核心逻辑、优缺点及实战要点,结合可直接运行的代码框架(适配你自带的实战例子),讲清逻辑回归中如何正确使用过采样和下采样,让模型精准捕捉少数类特征。

一、先明确:什么是数据不平衡?为何会影响逻辑回归?

1. 数据不平衡的定义

简单来说,数据不平衡指二分类任务中,正负类样本数量比例悬殊,行业内通常认为比例超过 1:10即为显著不平衡,极端场景下比例甚至会达到 1:1000(如信用卡信誉检测)。

我们以经典的信用卡信誉检测数据集(creditcard.csv) 为例:总样本 284807 条,正常交易(负类,Class=0)284315 条,欺诈交易(正类,Class=1)仅 492 条,正负类比例约 578:1,属于极度不平衡数据------ 这也是本次实战的核心测试数据。

2. 数据不平衡对逻辑回归的致命影响

在不平衡数据中,即使模型无脑预测所有样本为多数类,也能得到极高的准确率(比如信用卡欺诈检测中,直接预测所有交易为正常,准确率可达 99.828%),此时模型会完全忽略少数类的特征规律,导致少数类的召回率、F1 值趋近于 0。

更关键的是,逻辑回归是线性模型,特征权重的学习依赖于样本的分布特征,不平衡的数据会让模型学到的权重偏向多数类,最终得到的分类超平面严重失衡,无法有效区分少数类样本。

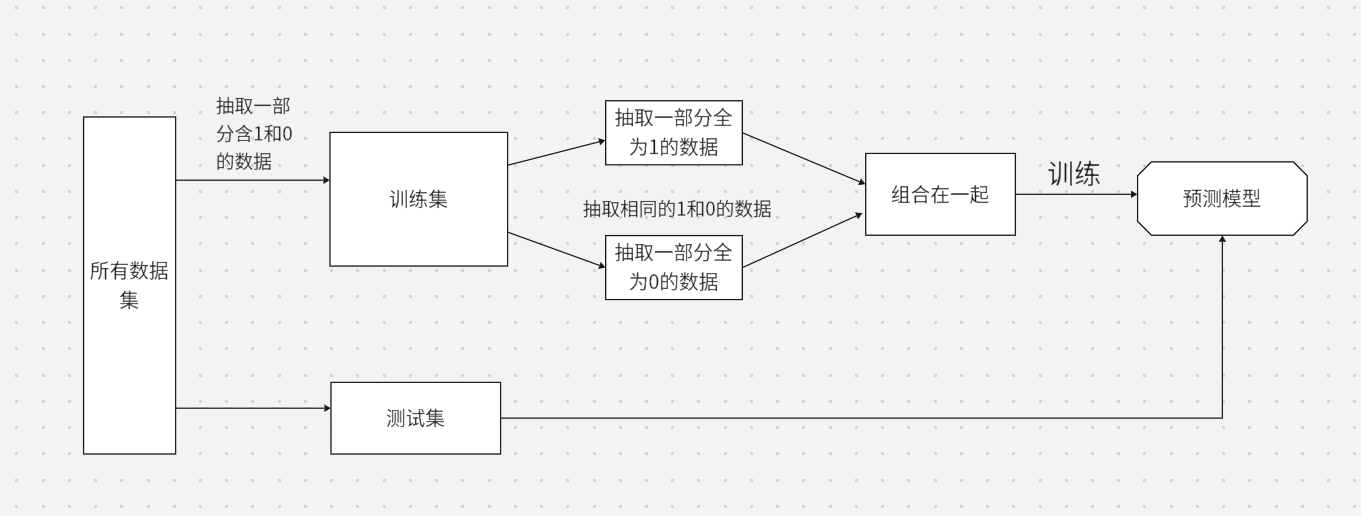

二、核心解法一:下采样(Under-Sampling)------ 对多数类做 "减法"

下采样是解决数据不平衡的极简思路,核心是通过减少多数类样本数量,让正负类样本数量趋于平衡,让模型能平等学习两类样本的特征。因其操作简单、训练速度快,成为很多新手处理不平衡数据的首选。

1. 下采样的核心原理

下采样的逻辑非常直观,核心三步:

- 从多数类(负类) 样本中,随机抽取与少数类样本数量相等或接近的样本;

- 将抽取的多数类样本,与全部少数类(正类) 样本合并,构建新的平衡训练集;

- 用平衡训练集训练逻辑回归模型。

举个例子:信用卡信誉检测中,少数类(失信)有 492 条,从多数类(正常)的 284315 条中随机抽取 492 条,合并后得到 984 条平衡样本,正负类比例 1:1,用这部分数据训练逻辑回归。

2. 下采样的优缺点(实战必看)

实例(信用卡信誉检测 ):

python

import pandas as pd

import numpy as np

data = pd.read_csv('creditcard.csv')

from sklearn.preprocessing import StandardScaler # z标准换的数

scaler = StandardScaler() # 实例化标准化对象scaLer

data['Amount'] = scaler.fit_transform(data[['Amount']]) # 将计算后的标准差存入data中

data = data.drop(['Time'], axis=1) # 删除Time列的内容,axis为1表示列

from sklearn.model_selection import train_test_split # 专门用来对数据集进行切分的函数

X_whole = data.drop('Class', axis=1) # 删除cLass列,其余数据作为特征集

y_whole = data.Class # class列作为标签Label标注)

x_train_w, x_test_w, y_train_w, y_test_w =\

train_test_split(X_whole, y_whole, test_size=0.2, random_state=0) # 数据集进行切分

# 组合训练集的标签和特征

x_train_w['Class'] = y_train_w

data_train = x_train_w

'''下采样解决样本不均衡的问题'''

position_eg = data_train[data_train['Class'] == 0] # 获取到所有标签为0的数据

negative_eg = data_train[data_train['Class'] == 1] # 获取到所有标签为1的数据

position_eg = position_eg.sample(len(negative_eg)) # sample表示随机从参数里面选择数据

data_c = pd.concat([position_eg, negative_eg]) # 将两个数据组合在一起

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import cross_val_score

'''训练集试用下采样数据,测试使用原始数据进行预测'''

X = data_c.drop('Class', axis=1) # 对data_c数据进行划分

y = data_c.Class

# 交叉验证

scores = []

c_param_range = [0.01, 0.1, 1, 10, 100]

for i in c_param_range:

lr = LogisticRegression(C=i, penalty='l2', solver='lbfgs', max_iter=1000)

score = cross_val_score(lr, x_train_w, y_train_w, cv=5, scoring='recall')

score_mean = sum(score)/len(score)

scores.append(score_mean)

print(score_mean)

best_c = c_param_range[np.argmax(scores)] # 寻找到scores中最大值得对应的C参数

'''建立最优模型'''

lr = LogisticRegression(C=best_c, penalty='l2', max_iter=1000)

lr.fit(X, y)

from sklearn import metrics

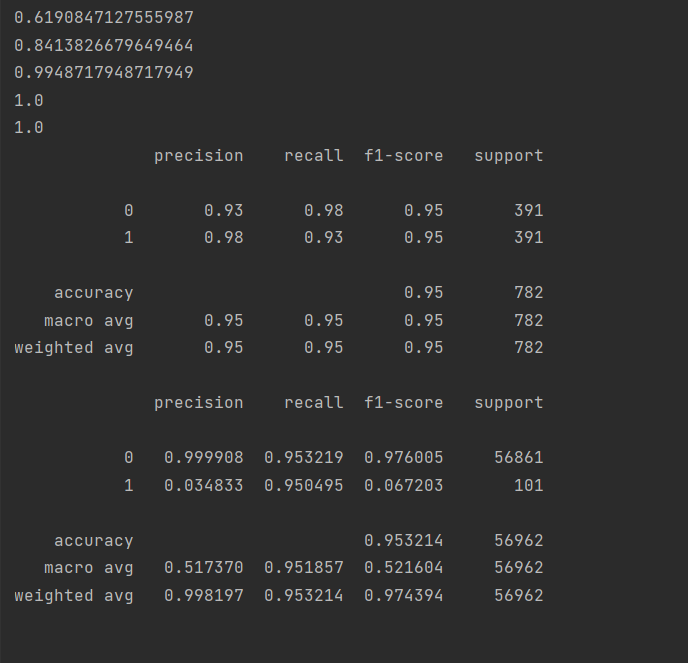

'''小训练集数据进行自测'''

train_predicted = lr.predict(X)

print(metrics.classification_report(y, train_predicted))

'''测试集数据进行测试'''

test_predicted = lr.predict(x_test_w)

print(metrics.classification_report(y_test_w, test_predicted, digits=6))

优点

- 操作简单:无需复杂的算法实现,仅需随机抽样即可,代码易上手;

- 训练效率高:减少了样本数量,逻辑回归的训练速度大幅提升,适合大数据集快速验证;

- 无数据冗余:仅使用原始样本,不会引入合成数据,避免合成样本带来的特征偏差。

缺点(核心痛点)

- 丢失大量有效信息:随机抽取会舍弃绝大多数多数类样本,可能丢失多数类的重要特征规律,导致模型对多数类的预测能力下降;

- 过拟合风险:若抽取的多数类样本无法代表整体多数类的分布,或包含较多噪声,模型会过拟合于抽样后的小样本,泛化能力变差;

- 效果上限低:仅适用于多数类样本特征重复度高、噪声多的场景,对多数类特征分布复杂的场景,效果远不如过采样。

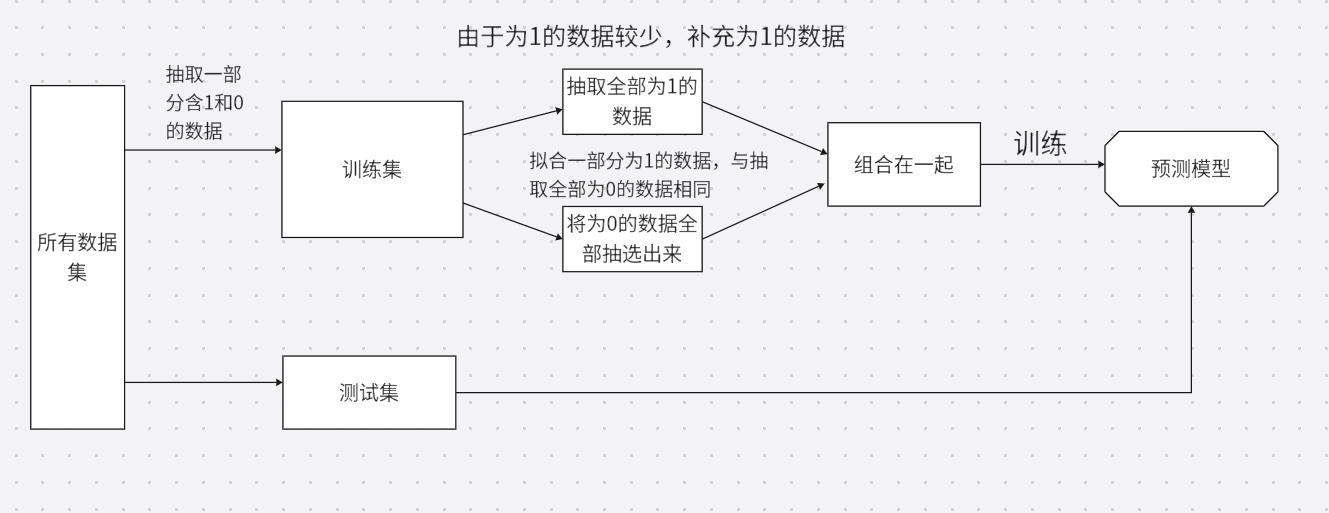

三、核心解法二:过采样(Over-Sampling)------ 对少数类做 "加法"

与下采样的 "减法" 思路相反,过采样是通过增加少数类样本数量 实现数据平衡,也是逻辑回归处理不平衡数据的主流选择。因其不会丢失任何原始样本信息,能最大程度保留数据的特征规律,适配绝大多数不平衡数据场景。

1. 过采样的两种核心方法

过采样主要分为简单随机过采样 和SMOTE 合成过采样,其中 SMOTE 是实战中的首选,彻底解决了简单过采样的过拟合问题。

(1)简单随机过采样

核心原理

从少数类样本中随机重复抽取样本,直到少数类样本数量与多数类样本数量接近。比如信用卡信誉检测中,从 492 条正常样本中随机重复抽取 283823 条,最终少数类样本达到 284315 条,与多数类比例 1:1。

优缺点

- 优点:操作比下采样更简单,一行代码即可实现;

- 缺点:严重的过拟合风险------ 重复抽取会导致少数类特征高度冗余,模型会过度学习这些重复样本,在测试集上的泛化能力极差。

(2)SMOTE 合成过采样

SMOTE(Synthetic Minority Oversampling Technique)即合成少数类过采样技术 ,是目前工业界处理不平衡数据的主流算法,核心是生成新的、有代表性的少数类合成样本,而非简单重复。、

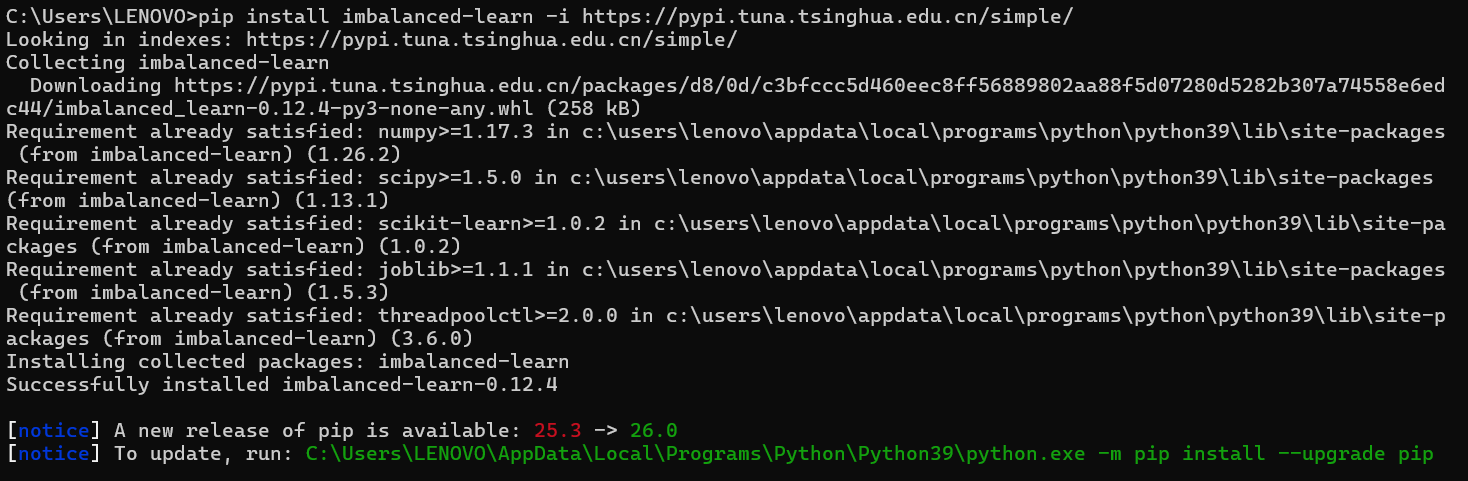

但是需要安装imbalanced-learn库才能使用

在命令提示符输入:

bash

pip install imbalanced-learn -i https://pypi.tuna.tsinghua.edu.cn/simple

- 对每个少数类样本,在特征空间中找到其k 个最近邻的少数类样本(k 通常取 5,可自定义);

- 随机选择其中 1 个邻域样本,在原样本和邻域样本的特征向量之间构建连线;

- 在连线上随机生成新的样本(新样本特征值 = 原样本特征值 + 随机系数 ×(邻域样本特征值 - 原样本特征值),随机系数∈0,1);

- 重复上述过程,直到少数类样本数量达到目标,与多数类实现平衡。

实例(信用卡信誉检测 ):

python

import time

import pandas as pd

import numpy as np

data = pd.read_csv('creditcard.csv')

from sklearn.preprocessing import StandardScaler # z标准换的数

scaler = StandardScaler() # 实例化标准化对象scaLer

data['Amount'] = scaler.fit_transform(data[['Amount']]) # 将计算后的标准差存入data中

data = data.drop(['Time'], axis=1) # 删除Time列的内容,axis为1表示列

from sklearn.model_selection import train_test_split # 专门用来对数据集进行切分的函数

X_whole = data.drop('Class', axis=1) # 删除cLass列,其余数据作为特征集

y_whole = data.Class # class列作为标签Label标注)

x_train_w, x_test_w, y_train_w, y_test_w =\

train_test_split(X_whole, y_whole, test_size=0.2, random_state=0) # 数据集进行切分

'''进行过采样操作'''

from imblearn.over_sampling import SMOTE

oversampler = SMOTE(random_state=0) # 保证数据拟合效果,随机种子

os_x_train, os_y_train = oversampler.fit_resample(x_train_w, y_train_w) # 人工拟合数据

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import cross_val_score

# 交叉验证

scores = []

c_param_range = [0.01, 0.1, 1, 10, 100]

z = 1

for i in c_param_range:

start_time = time.time()

lr = LogisticRegression(C=i, penalty='l2', solver='lbfgs', max_iter=1000)

score = cross_val_score(lr, x_train_w, y_train_w, cv=5, scoring='recall')

score_mean = sum(score)/len(score)

scores.append(score_mean)

end_time = time.time()

print("recall:{}".format(score_mean))

z += 1

best_c = c_param_range[np.argmax(scores)]# 寻找到scores中最大值得对应的C参数

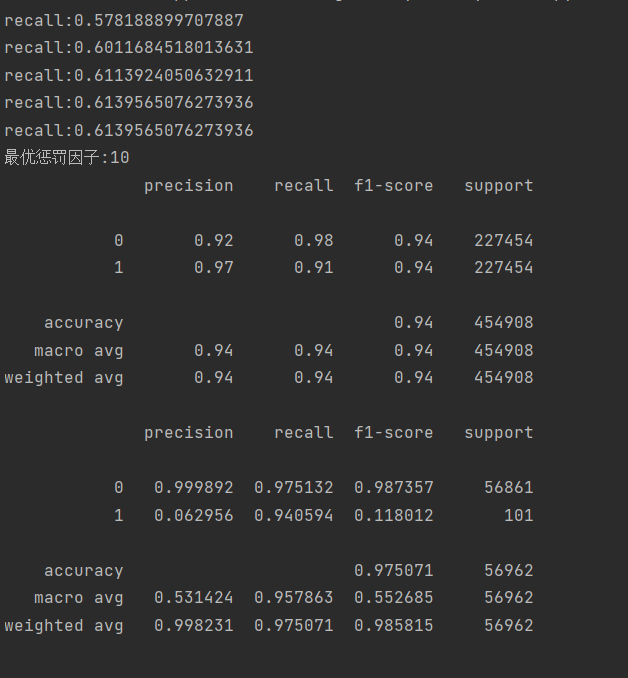

print("最优惩罚因子:{}".format(best_c))

lr = LogisticRegression(C=best_c, penalty='l2', solver='lbfgs', max_iter=1000)

lr.fit(os_x_train, os_y_train)

from sklearn import metrics

train_predicted = lr.predict(os_x_train)

print(metrics.classification_report(os_y_train, train_predicted))

test_predicted = lr.predict(x_test_w)

print(metrics.classification_report(y_test_w, test_predicted, digits=6))

优缺点

- 优点:生成的是全新的样本,无特征冗余,有效避免过拟合;不丢失任何原始数据信息,能最大程度保留特征规律;适配绝大多数不平衡数据场景,效果稳定;

- 缺点:计算量比简单过采样大(需计算样本间的距离);对少数类中的异常值敏感------ 若少数类样本包含异常值,会生成不合理的合成样本,影响模型效果;对高维数据,邻域样本的计算效率会下降。

四、总结

过采样和下采样看似简单,但真正的实战价值在于 "正确使用"------ 遵循实战原则,结合业务需求选择合适的方法,再搭配逻辑回归的算法优化,即使是经典的线性模型,也能在高度不平衡的实战场景中,实现精准的分类效果。你可以将本文的代码框架直接替换为自己的实战例子,调整参数后即可快速落地,动手实操才是掌握的关键!