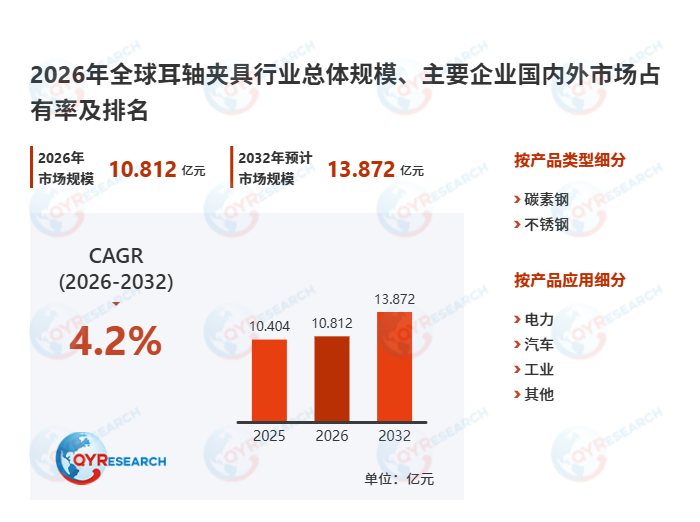

耳轴夹具作为机械加工领域核心装夹部件,广泛应用于汽车、航空航天等重点行业,其市场规模与工业制造产业景气度高度绑定。当前,全球工业智能化升级提速,精密加工需求持续攀升,耳轴夹具凭借其对圆柱形、圆形工件的精准固定与支撑优势,市场需求稳步释放。据QYResearch调研数据显示,2025年全球耳轴夹具市场销售额已达10.43亿元,预计2032年将攀升至13.85亿元,2026-2032年期间年复合增长率(CAGR)维持在4.2%,行业整体呈现稳健增长态势,核心驱动力集中于下游行业扩张与技术迭代升级。

一、行业核心驱动因素:下游需求扩容与技术优化双重赋能

首先,下游重点行业的持续增长为耳轴夹具市场扩张提供核心支撑。耳轴夹具的应用场景与工业加工、装备装配等环节深度绑定,其中汽车、航空航天、石油天然气三大行业贡献主要需求增量。据北京亚博中研2025年3月发布的行业报告显示,2024年国内汽车制造业耳轴夹具需求量同比增长5.7%,航空航天领域需求量同比增长7.2%,两大行业合计占比超60%。随着全球汽车产业向新能源转型,动力电池外壳、驱动电机转轴等精密零部件加工需求激增,对耳轴夹具的精度、刚性要求进一步提高,推动中高端产品需求提升;石油天然气行业的管道铺设、设备检修需求稳定,带动通用型耳轴夹具持续放量。

其次,耳轴夹具技术迭代优化破解行业痛点,提升产品竞争力。传统耳轴夹具存在装夹找正繁琐、精度不足等问题,制约其在精密加工领域的应用。近期,行业技术突破显著,如哈尔滨电机厂有限责任公司研发的大型轴流转桨转轮耳柄镗削专用耳轴夹具,通过支撑筒与定位螺杆的组合设计,将工件装夹找正次数从多次缩减至2次,大幅提升加工效率与尺寸精度,解决了大型工件镗削加工中的装夹难题,该技术已应用于水电设备制造领域,使耳轴夹具使用寿命延长30%以上,加工误差控制在±0.02mm以内。

二、行业细分视角:产品类型与应用场景差异化特征凸显

从产品类型来看,耳轴夹具按材质可分为碳素钢、不锈钢两大类,其中不锈钢耳轴夹具因耐腐蚀、使用寿命长等优势,在航空航天、食品加工等高端领域应用广泛,2024年市场占比已达45%,预计2026年将提升至48%;碳素钢耳轴夹具凭借成本优势,占据中低端通用市场,主要应用于普通机械加工、五金制造等领域,市场需求保持稳定。

从应用场景细分来看,不同行业对耳轴夹具的需求呈现显著差异。在5轴数控机床加工领域,耳轴式机床配套的专用夹具需求旺盛,此类夹具需适配机床的旋转、倾斜工作台,具备高刚性、高精度特点,主要应用于中小型精密零件加工,适配航空航天领域的复杂几何零件镗削、铣削加工,与旋转头式机床配套夹具相比,其主轴刚性更强,刀具寿命可延长20%左右;而石油天然气领域主要需求通用型耳轴夹具,侧重产品的承载能力与耐腐蚀性,适配管道、法兰等大型工件的固定。

三、行业发展趋势与独家观察

从行业发展趋势来看,未来耳轴夹具行业将向精密化、定制化、智能化方向发展。随着工业4.0理念普及,5轴数控机床、智能加工中心等设备广泛应用,对耳轴夹具的智能化适配能力要求提升,具备自动装夹、在线监测功能的智能耳轴夹具将成为市场热点;同时,下游行业的个性化加工需求增多,定制化耳轴夹具占比将持续提升,企业将聚焦细分场景,提供一体化装夹解决方案。

独家观察来看,当前耳轴夹具行业呈现"两极分化"格局:大型企业凭借技术、资金优势,聚焦中高端定制化市场,通过技术研发与场景适配构建竞争壁垒;中小型企业则集中于中低端通用市场,同质化竞争严重,产品毛利率维持在10%-15%,低于中高端产品25%-30%的毛利率水平。此外,2025年以来,国内耳轴夹具出口量同比增长8.3%,主要出口至东南亚、欧洲等地区,海外市场成为国内企业新的增长极,但同时也面临国际品牌的技术竞争与贸易壁垒挑战。

综上,全球耳轴夹具行业处于稳健增长通道,下游行业扩张与技术升级是核心增长动力。未来,随着精密加工需求的持续释放与技术的不断突破,中高端定制化产品与海外市场将成为行业增长的关键抓手,企业需聚焦技术研发与场景适配,突破同质化竞争困境,实现高质量发展。