目录

- 一、项目成本管理的重要性

- 二、成本管理的基本原理

- 三、计划成本管理

- 四、成本估算

-

- [1. 成本估算的类型](#1. 成本估算的类型)

- [2. 成本估算的技术和工具](#2. 成本估算的技术和工具)

- 五、成本控制

-

- [1. **⭐挣值管理**](#1. ⭐挣值管理)

- [2. 项目组合管理](#2. 项目组合管理)

- 六、本章小结

一、项目成本管理的重要性

-

**成本:**为了实现特定目标而牺牲或放弃的资源,或是在交换中放弃的东西

-

**项目成本管理:**用来确保在批准的预算范围内完成项目的必要过程。

-

⭐项目成本管理的4个过程:

-

计划成本管理

-

成本估算

-

确定预算

-

成本控制

-

二、成本管理的基本原理

-

**有形成本或有形收益(Tangible costs or Tangible benefits):**能够容易地用货币来衡量的成本或收益

-

**无形成本或无形收益(Intangible costs or Intangible benefits):**难以用货币衡量的成本或收益,如与其他企业建立良好关系、树立商誉等

-

**直接成本(Direct costs):**与项目的产品和服务的生产直接相关的成本

-

**间接成本(Indirect costs):**与项目的产品和服务不直接相关,如电费、纸巾等

-

**沉没成本(Sunk cost):**决策不应考虑沉没成本

-

**学习曲线理论(Learning curve theory):**当重复生产许多产品时,那些产品的单位成本随着数量的增多而呈现规律性的递减

-

**储备金(Reserves):**包含于成本估算中,为减轻未来难以预测情形带来的成本风险而准备的那部分资金

-

**应急储备金(Contingency reserves):**为一些可以预计的未来情况

-

**管理储备金(Management reserves):**为不能预测的未来情况

三、计划成本管理

-

⭐成本管理计划包括以下信息:

-

精度(Level of accuracy)

- 活动成本估算通常有舍入准则

-

测量单位(Units of measure)

- 如劳动一小时或一天

-

组织程序链接(Organizational procedures links)

-

控制账户(CA)链接到组织的会计系统

-

其实就和时间管理在这一点有差别

-

-

控制阈值(Control thresholds)

- 类似于进度偏差,成本通常有一定量的可允许的偏差区间

-

性能测量的规则(Rules of performance measurement)

- 比如实际成本将被追踪到什么水平的细节

-

报告格式(Reporting formats)

-

过程描述(Process descriptions)

-

四、成本估算

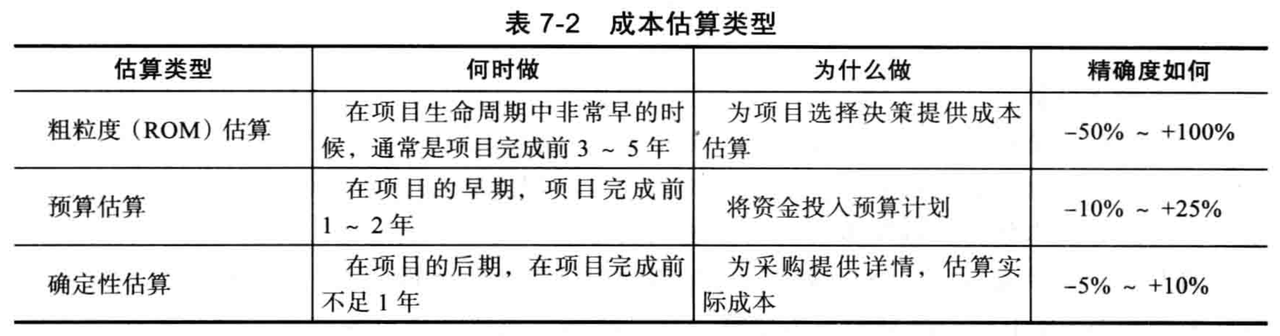

1. 成本估算的类型

- ⭐成本估算的类型

-

粗粒度估算(Rough order of magnitude,ROM)

-

提供了项目成本的一个粗略估算

-

ROM估算也可称作近似估算、猜算、虚估或泛算,它在项目早期甚至在项目正式开始之前应用

-

-

预算估算(Budgetary Estimate)

- 用于将资金分配到组织的预算中

-

确定性估算(Definitive Estimate)

-

提供一个精确的项目成本估算

-

常用于许多采购决策的制定,因为这些决策需要精确的预算,同时它也常用于估算最终项目成本

-

2. 成本估算的技术和工具

-

⭐成本估算的技术和工具

-

类比估算(Analogous estimates),也叫自上而下估算(top-down estimates)

-

使用以前相似项目的实际成本作为当前项目成本估算的根据

-

需要非常专业的判断能力,专门的技术,较其他方法更节省,但不精确

-

-

自下而上估算(Bottom-up estimates)

- 估算单个工作项目或活动的成本,并将它们汇总成整体项目估算的一种方法,有时它也被称为基于活动成本法

-

三点估算(Three-point estimates)

- 估算最有可能的、乐观和悲观的项目成本

-

参数估算(Parametric estimating)

- 在一个数学模型中应用项目特征(参数),以估算项目成本

-

-

人力成本在项目中通常占大比重

-

IT项目估算的典型问题

-

估算做得太快

-

由缺乏经验的人估算

-

人们有低估困难的倾向

-

管理要求准确性

- 管理层需要一个精确的数字

-

五、成本控制

项目成本控制的内容

-

监测成本执行情况

-

确保一个修改的成本基线中仅仅包括适当的项目变更

- 成本基线(Cost baseline)是分时段的预算,项目经理用它来衡量和监控成本性能

-

通知项目干系人那些经核准的、影响成本的项目变更

1. ⭐挣值管理

-

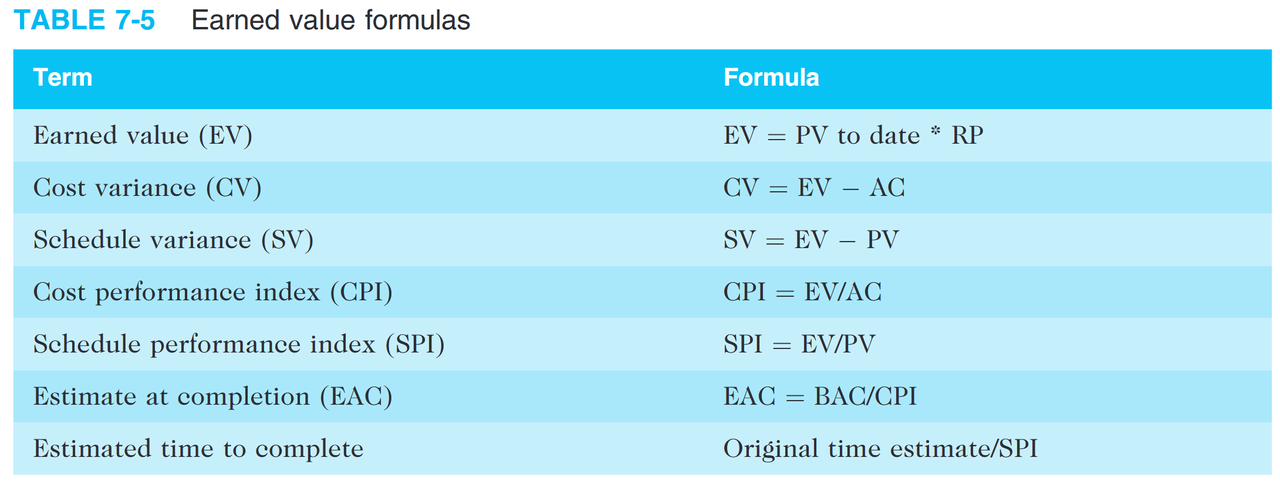

**挣值管理(Earned Value Management,EVM):**是一种综合了项目范围、时间和成本数据的项目绩效测量技术。

-

一些参数

-

计划值(Planned value,PV)

-

当前进度的预算

-

P V = B A C ∗ 理论进度 PV=BAC*理论进度 PV=BAC∗理论进度

-

-

实际成本(Actual cost,AC)

- 直接成本和间接成本之和

-

挣值(Eared value,EV)

-

实际完成工作的估算值

-

完成百分比(Rate of Performance,RP)

-

E V = P V ∗ R P EV = PV * RP EV=PV∗RP或 E V = B A C ∗ R P EV = BAC * RP EV=BAC∗RP,根据实际题目的含义来

-

-

成本偏差(Cost variance,CV)

- C V = E V − A C : CV = EV - AC : CV=EV−AC:挣值减实际成本

-

进度偏差(Schedule variance,SV)

- S V = E V − P V : SV = EV - PV : SV=EV−PV:挣值减计划值

-

成本绩效指数(Cost performance index,CPI)

-

估算完成项目的预计成本

-

C P I = E V / A C : CPI = EV / AC : CPI=EV/AC:挣值与实际成本的比值

-

-

进度绩效指数(Schedule performance index,SPI)

- S P I = E V / S V : SPI = EV / SV : SPI=EV/SV:挣值与计划值的比值

-

完工预算(Budget at completion,BAC)

- 项目的原始总预算

-

完工估算(Estimate at completion,EAC)

-

预计完工需要花多少钱,即总预算

-

E A C = B A C / C P I EAC = BAC / CPI EAC=BAC/CPI

-

比如总预算是BAC是200,成本绩效指数CPI=2,说明当前执行时成本只要计划的一半,那么全部完成的成本也只要一半

-

-

完工时间估算(Estimated time to complete)

- 原始时间估算 / S P I 原始时间估算 / SPI 原始时间估算/SPI

-

-

CV和SV的负数表明存在问题;CPI和SPI低于100%表明存在问题

-

挣值公式:

2. 项目组合管理

5级(IT)项目组合(Portfolio),从简单到复杂:

-

所有项目放到一个数据库中

-

为数据库中的项目设置优先级

-

根据投资类型的不同,将这些项目分成2~3个预算

-

自动运行知识库

-

应用现代的组合管理理论,比如用风险收益工具来绘制项目风险曲线。

六、本章小结

-

项目成本管理一直是IT项目中的薄弱环节,项目经理必须努力提高在批准预算内完成项目的能力

-

主要流程包括

-

计划成本管理

-

估算成本

-

确定预算

-

控制成本

-