Day 10 编程实战:Boosting(AdaBoost & GBDT)金融预测

实战目标

- 理解 AdaBoost 和 GBDT 的核心原理

- 使用 AdaBoostClassifier 进行涨跌预测

- 使用 GradientBoostingClassifier 进行涨跌预测

- 对比 Boosting 与随机森林的性能

- 学习 GBDT 的超参数调优

1. 导入必要的库

python

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

import time

from pathlib import Path

from sklearn.ensemble import (

AdaBoostClassifier, GradientBoostingClassifier,

RandomForestClassifier

)

from sklearn.tree import DecisionTreeClassifier

from sklearn.model_selection import train_test_split, TimeSeriesSplit, GridSearchCV, cross_val_score

from sklearn.metrics import (

accuracy_score, precision_score, recall_score, f1_score,

roc_auc_score, roc_curve, classification_report, confusion_matrix

)

from sklearn.preprocessing import StandardScaler

import warnings

warnings.filterwarnings('ignore')

# 启用LaTeX渲染(如果系统安装了LaTeX)

plt.rcParams['text.usetex'] = False # 设为False避免LaTeX依赖

# 设置中文显示

plt.rcParams['font.sans-serif'] = ['SimHei', 'Microsoft YaHei', 'DejaVu Sans']

plt.rcParams['axes.unicode_minus'] = False2. 生成金融数据

python

def generate_financial_data(ts_code):

"""生成金融数据"""

data_path = Path(r"E:\AppData\quant_trade\klines\kline2014-2024")

kline_file = data_path / f"{ts_code}.csv"

df = pd.read_csv(kline_file, usecols=["trade_date", "close", "vol"],

parse_dates=["trade_date"])\

.rename(columns={"vol": "volume"})\

.sort_values(by=["trade_date"])\

.reset_index(drop=True)

df['return'] = df['close'].pct_change()

# 技术指标

# RSI

delta = df['return'].fillna(0)

gain = delta.where(delta > 0, 0).rolling(14).mean()

loss = -delta.where(delta < 0, 0).rolling(14).mean()

rs = gain / (loss + 1e-10)

df['rsi'] = 100 - (100 / (1 + rs))

# MACD

ema12 = df['close'].ewm(span=12, adjust=False).mean()

ema26 = df['close'].ewm(span=26, adjust=False).mean()

df['macd'] = ema12 - ema26

df['macd_signal'] = df['macd'].ewm(span=9, adjust=False).mean()

# 均线比率

df['ma5'] = df['close'].rolling(5).mean()

df['ma20'] = df['close'].rolling(20).mean()

df['ma_ratio'] = df['ma5'] / df['ma20'] - 1

# 波动率

df['volatility'] = df['return'].rolling(20).std()

# 成交量比率

df['volume_ratio'] = df['volume'] / df['volume'].rolling(10).mean()

# 动量指标

for lag in [1, 2, 3, 5, 10]:

df[f'momentum_{lag}'] = df['return'].shift(lag).fillna(0)

# 目标变量:次日是否上涨

df['target'] = (df['return'].shift(-1) > 0).astype(int)

# 删除缺失值

df = df.dropna()

return df

# 生成数据

ts_code = '600519.SH'

df = generate_financial_data(ts_code)

print(f"数据形状: {df.shape}")

# 特征选择

feature_cols = ['rsi', 'macd', 'macd_signal', 'ma_ratio', 'volatility',

'volume_ratio', 'momentum_1', 'momentum_2', 'momentum_3',

'momentum_5', 'momentum_10']

X = df[feature_cols]

y = df['target']

print(f"特征数量: {len(feature_cols)}")

print(f"样本数量: {len(X)}")

print(f"目标分布: \n{y.value_counts(normalize=True)}")

# 按时间划分

split_idx = int(len(X) * 0.7)

X_train = X[:split_idx]

X_test = X[split_idx:]

y_train = y[:split_idx]

y_test = y[split_idx:]

print(f"\n训练集: {len(X_train)} 样本")

print(f"测试集: {len(X_test)} 样本")数据形状: (2452, 18)

特征数量: 11

样本数量: 2452

目标分布:

target

1 0.505302

0 0.494698

Name: proportion, dtype: float64

训练集: 1716 样本

测试集: 736 样本3. AdaBoost 算法详解与实现

3.1 手动实现 AdaBoost

python

class AdaBoostManual:

"""手动实现 AdaBoost(演示原理)"""

def __init__(self, n_estimators=50, learning_rate=1.0):

self.n_estimators = n_estimators

self.learning_rate = learning_rate

self.models = []

self.model_weights = []

def fit(self, X, y):

"""

这里标签 y 是 -1 和 +1

"""

n_samples = len(X)

# 初始化样本权重

weights = np.ones(n_samples) / n_samples

for t in range(self.n_estimators):

# 训练弱学习器(决策树桩)

stump = DecisionTreeClassifier(max_depth=1, random_state=t)

stump.fit(X, y, sample_weight=weights)

# 预测

y_pred = stump.predict(X)

# 计算加权误差率

error = np.sum(weights * (y_pred != y)) / np.sum(weights)

# 计算模型权重

alpha = 0.5 * np.log((1 - error) / (error + 1e-10))

alpha = alpha * self.learning_rate

# 更新样本权重

## sklearn 的决策树输出通常是 0 和 1。

## AdaBoost 的数学公式要求标签是 -1 和 +1。

## 这行代码把预测结果从 [0, 1] 映射到了 [-1, +1]。

weights = weights * np.exp(-alpha * y * (2 * y_pred - 1))

weights = weights / np.sum(weights) # 归一化

# 保存模型

self.models.append(stump)

self.model_weights.append(alpha)

# 打印进度

if (t + 1) % 10 == 0:

print(f"迭代 {t+1}/{self.n_estimators}, 误差率: {error:.4f}, α: {alpha:.4f}")

return self

def predict(self, X):

# 加权投票

pred_sum = np.zeros(len(X))

for alpha, model in zip(self.model_weights, self.models):

pred_sum += alpha * (2 * model.predict(X) - 1)

return (pred_sum > 0).astype(int)

# 测试手动实现

print("="*60)

print("手动实现 AdaBoost 测试")

print("="*60)

X_sample = X_train[:1000]

y_sample = y_train[:1000]

ada_manual = AdaBoostManual(n_estimators=30)

ada_manual.fit(X_sample, 2 * y_sample -1)

y_pred_manual = ada_manual.predict(X_test)

print(f"\n手动实现 AdaBoost 测试集准确率: {accuracy_score(y_test, y_pred_manual):.4f}")============================================================

手动实现 AdaBoost 测试

============================================================

迭代 10/30, 误差率: 0.4233, α: 0.1546

迭代 20/30, 误差率: 0.4693, α: 0.0614

迭代 30/30, 误差率: 0.4921, α: 0.0158

手动实现 AdaBoost 测试集准确率: 0.48103.2 使用 sklearn 的 AdaBoost

python

print("="*60)

print("sklearn AdaBoost 训练")

print("="*60)

# 基础 AdaBoost(决策树桩)

ada_base = AdaBoostClassifier(

n_estimators=100,

learning_rate=1.0,

random_state=42

)

start_time = time.time()

ada_base.fit(X_train, y_train)

ada_time = time.time() - start_time

# 预测

y_pred_ada = ada_base.predict(X_test)

y_proba_ada = ada_base.predict_proba(X_test)[:, 1]

print(f"训练时间: {ada_time:.2f}秒")

print(f"测试集准确率: {accuracy_score(y_test, y_pred_ada):.4f}")

print(f"AUC: {roc_auc_score(y_test, y_proba_ada):.4f}")

# 不同基学习器

print("\n使用浅层决策树作为基学习器:")

ada_tree = AdaBoostClassifier(

estimator=DecisionTreeClassifier(max_depth=3),

n_estimators=100,

learning_rate=0.5,

random_state=42

)

ada_tree.fit(X_train, y_train)

y_pred_ada_tree = ada_tree.predict(X_test)

y_proba_ada_tree = ada_tree.predict_proba(X_test)[:, 1]

print(f"测试集准确率: {accuracy_score(y_test, y_pred_ada_tree):.4f}")

print(f"AUC: {roc_auc_score(y_test, y_proba_ada_tree):.4f}")============================================================

sklearn AdaBoost 训练

============================================================

训练时间: 0.59秒

测试集准确率: 0.5027

AUC: 0.5114

使用浅层决策树作为基学习器:

测试集准确率: 0.4986

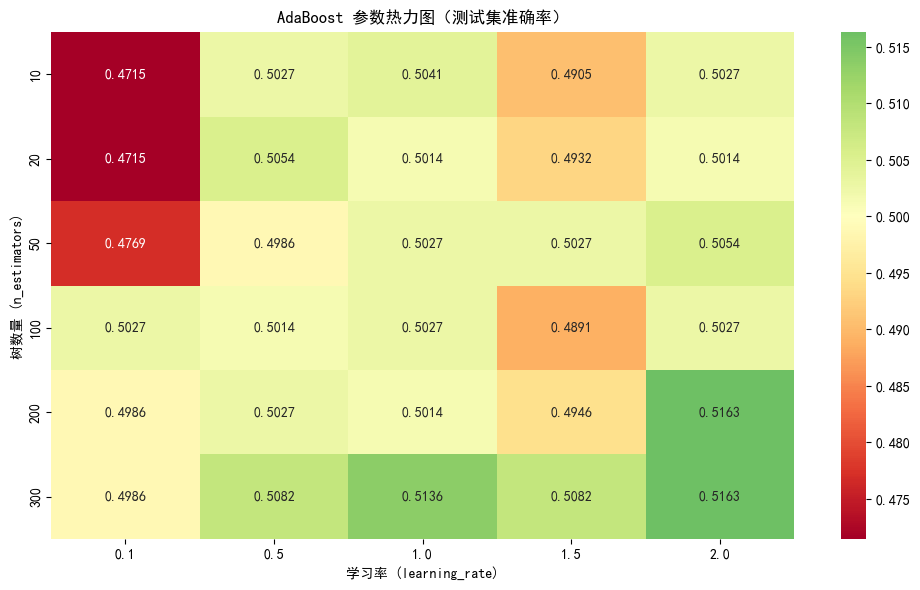

AUC: 0.50393.3 AdaBoost 参数影响分析

python

def analyze_adaboost_params(X_train, y_train, X_test, y_test):

"""分析 AdaBoost 的 n_estimators 和 learning_rate 影响"""

n_range = [10, 20, 50, 100, 200, 300]

lr_range = [0.1, 0.5, 1.0, 1.5, 2.0]

results = []

for n in n_range:

for lr in lr_range:

ada = AdaBoostClassifier(n_estimators=n, learning_rate=lr, random_state=42)

ada.fit(X_train, y_train)

y_pred = ada.predict(X_test)

acc = accuracy_score(y_test, y_pred)

results.append({'n_estimators': n, 'learning_rate': lr, 'accuracy': acc})

results_df = pd.DataFrame(results)

# 创建热力图

pivot_table = results_df.pivot(index='n_estimators', columns='learning_rate', values='accuracy')

plt.figure(figsize=(10, 6))

sns.heatmap(pivot_table, annot=True, fmt='.4f', cmap='RdYlGn', center=0.5)

plt.title('AdaBoost 参数热力图(测试集准确率)')

plt.xlabel('学习率 (learning_rate)')

plt.ylabel('树数量 (n_estimators)')

plt.tight_layout()

plt.show()

# 最佳参数

best_row = results_df.loc[results_df['accuracy'].idxmax()]

print(f"最佳参数: n_estimators={int(best_row['n_estimators'])}, learning_rate={best_row['learning_rate']}")

print(f"最佳准确率: {best_row['accuracy']:.4f}")

return best_row

# 分析 AdaBoost 参数(使用子集加速)

print("分析 AdaBoost 参数影响...")

X_sample = X_train[:2000]

y_sample = y_train[:2000]

best_ada_params = analyze_adaboost_params(X_sample, y_sample, X_test, y_test)分析 AdaBoost 参数影响...

最佳参数: n_estimators=200, learning_rate=2.0

最佳准确率: 0.51634. GBDT 算法详解与实现

4.1 梯度提升分类器基础

python

print("="*60)

print("GradientBoostingClassifier 训练")

print("="*60)

# 基础 GBDT

gbdt_base = GradientBoostingClassifier(

n_estimators=100,

learning_rate=0.1,

max_depth=3,

random_state=42

)

start_time = time.time()

gbdt_base.fit(X_train, y_train)

gbdt_time = time.time() - start_time

# 预测

y_pred_gbdt = gbdt_base.predict(X_test)

y_proba_gbdt = gbdt_base.predict_proba(X_test)[:, 1]

print(f"训练时间: {gbdt_time:.2f}秒")

print(f"测试集准确率: {accuracy_score(y_test, y_pred_gbdt):.4f}")

print(f"精确率: {precision_score(y_test, y_pred_gbdt):.4f}")

print(f"召回率: {recall_score(y_test, y_pred_gbdt):.4f}")

print(f"F1: {f1_score(y_test, y_pred_gbdt):.4f}")

print(f"AUC: {roc_auc_score(y_test, y_proba_gbdt):.4f}")

# 特征重要性

feature_importance_gbdt = pd.DataFrame({

'feature': feature_cols,

'importance': gbdt_base.feature_importances_

}).sort_values('importance', ascending=False)

print("\n特征重要性(Top 5):")

print(feature_importance_gbdt.head())============================================================

GradientBoostingClassifier 训练

============================================================

训练时间: 1.06秒

测试集准确率: 0.4918

精确率: 0.4737

召回率: 0.7003

F1: 0.5651

AUC: 0.5038

特征重要性(Top 5):

feature importance

8 momentum_3 0.130215

5 volume_ratio 0.116798

7 momentum_2 0.104701

4 volatility 0.104672

10 momentum_10 0.1038054.2 不同损失函数对比

python

def compare_gbdt_loss_functions(X_train, y_train, X_test, y_test):

"""对比不同损失函数的性能"""

# 旧版本损失函数 deviance 改为 log_loss,

loss_functions = ['log_loss', 'exponential']

results = []

for loss in loss_functions:

gbdt = GradientBoostingClassifier(

n_estimators=100,

learning_rate=0.1,

max_depth=3,

loss=loss,

random_state=42

)

gbdt.fit(X_train, y_train)

y_pred = gbdt.predict(X_test)

y_proba = gbdt.predict_proba(X_test)[:, 1]

results.append({

'loss': loss,

'accuracy': accuracy_score(y_test, y_pred),

'precision': precision_score(y_test, y_pred),

'recall': recall_score(y_test, y_pred),

'f1': f1_score(y_test, y_pred),

'auc': roc_auc_score(y_test, y_proba)

})

results_df = pd.DataFrame(results)

print("\n不同损失函数性能对比:")

print(results_df.to_string(index=False))

return results_df

compare_gbdt_loss_functions(X_train, y_train, X_test, y_test)不同损失函数性能对比:

loss accuracy precision recall f1 auc

log_loss 0.491848 0.473684 0.700288 0.565116 0.503812

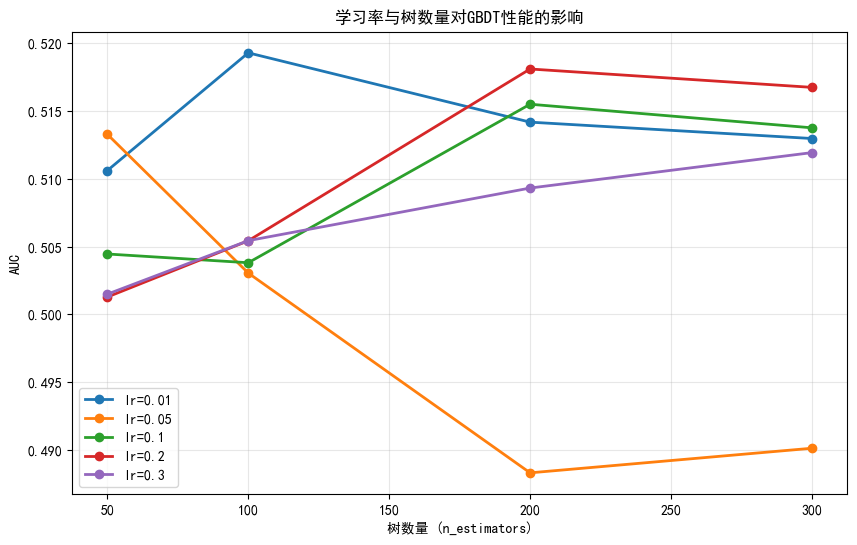

exponential 0.480978 0.464066 0.651297 0.541966 0.4964404.3 学习率与树数量的关系

python

def analyze_lr_vs_trees(X_train, y_train, X_test, y_test):

"""分析学习率和树数量的关系"""

learning_rates = [0.01, 0.05, 0.1, 0.2, 0.3]

n_estimators_list = [50, 100, 200, 300]

results = []

for lr in learning_rates:

for n in n_estimators_list:

gbdt = GradientBoostingClassifier(

n_estimators=n,

learning_rate=lr,

max_depth=3,

random_state=42

)

gbdt.fit(X_train, y_train)

y_proba = gbdt.predict_proba(X_test)[:, 1]

auc = roc_auc_score(y_test, y_proba)

results.append({

'learning_rate': lr,

'n_estimators': n,

'auc': auc

})

results_df = pd.DataFrame(results)

# 绘图

plt.figure(figsize=(10, 6))

for lr in learning_rates:

subset = results_df[results_df['learning_rate'] == lr]

plt.plot(subset['n_estimators'], subset['auc'], 'o-', label=f'lr={lr}', linewidth=2)

plt.xlabel('树数量 (n_estimators)')

plt.ylabel('AUC')

plt.title('学习率与树数量对GBDT性能的影响')

plt.legend()

plt.grid(True, alpha=0.3)

plt.show()

# 最佳组合

best = results_df.loc[results_df['auc'].idxmax()]

print(f"最佳组合: learning_rate={best['learning_rate']}, n_estimators={best['n_estimators']}")

print(f"最佳AUC: {best['auc']:.4f}")

return best

analyze_lr_vs_trees(X_train, y_train, X_test, y_test)

最佳组合: learning_rate=0.01, n_estimators=100.0

最佳AUC: 0.5193

learning_rate 0.010000

n_estimators 100.000000

auc 0.519302

Name: 1, dtype: float645. GBDT 超参数调优

5.1 网格搜索

python

def grid_search_gbdt(X_train, y_train, X_test, y_test):

"""GBDT 网格搜索"""

# 定义参数网格

param_grid = {

'n_estimators': [100, 200],

'max_depth': [3, 4, 5],

'min_samples_split': [2, 5, 10],

'learning_rate': [0.05, 0.1]

}

# 时间序列交叉验证

tscv = TimeSeriesSplit(n_splits=3)

gbdt = GradientBoostingClassifier(random_state=42)

grid_search = GridSearchCV(

gbdt, param_grid,

cv=tscv,

scoring='roc_auc',

n_jobs=-1,

verbose=1

)

print("开始网格搜索...")

start_time = time.time()

grid_search.fit(X_train, y_train)

elapsed = time.time() - start_time

print(f"\n搜索完成,耗时: {elapsed:.2f}秒")

print(f"最佳参数: {grid_search.best_params_}")

print(f"最佳CV AUC: {grid_search.best_score_:.4f}")

# 测试集评估

y_pred = grid_search.predict(X_test)

y_proba = grid_search.predict_proba(X_test)[:, 1]

print(f"\n测试集准确率: {accuracy_score(y_test, y_pred):.4f}")

print(f"测试集AUC: {roc_auc_score(y_test, y_proba):.4f}")

return grid_search.best_estimator_

# 执行网格搜索(使用子集加速)

print("GBDT 超参数调优...")

X_sample = X_train[:2000]

y_sample = y_train[:2000]

best_gbdt = grid_search_gbdt(X_sample, y_sample, X_test, y_test)GBDT 超参数调优...

开始网格搜索...

Fitting 3 folds for each of 36 candidates, totalling 108 fits

搜索完成,耗时: 38.98秒

最佳参数: {'learning_rate': 0.05, 'max_depth': 5, 'min_samples_split': 10, 'n_estimators': 200}

最佳CV AUC: 0.5195

测试集准确率: 0.4918

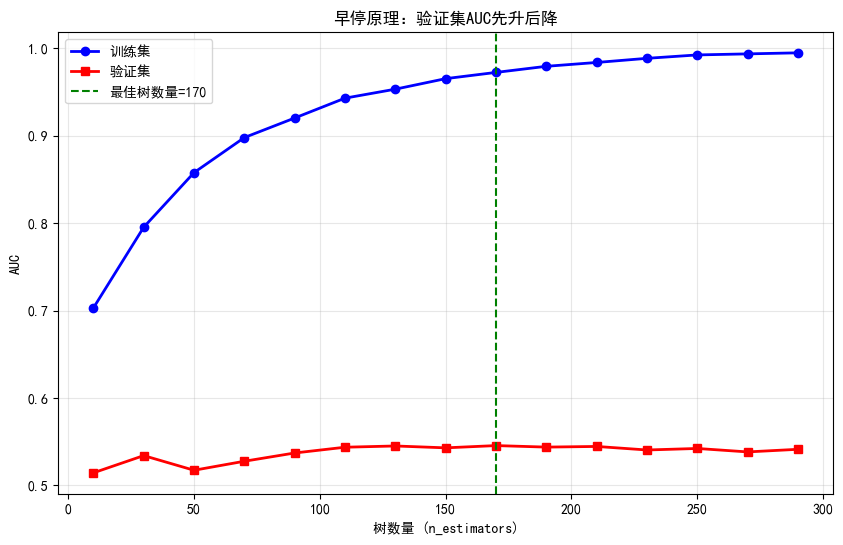

测试集AUC: 0.51085.2 早停(Early Stopping)

python

def early_stopping_demo(X_train, y_train, X_test, y_test):

"""演示早停机制"""

# 划分验证集

split_idx = int(len(X_train) * 0.8)

X_train_sub = X_train[:split_idx]

y_train_sub = y_train[:split_idx]

X_val = X_train[split_idx:]

y_val = y_train[split_idx:]

# 训练不同树数量的模型

n_estimators_list = range(10, 310, 20)

train_scores = []

val_scores = []

for n in n_estimators_list:

gbdt = GradientBoostingClassifier(

n_estimators=n,

learning_rate=0.1,

max_depth=3,

random_state=42

)

gbdt.fit(X_train_sub, y_train_sub)

train_scores.append(roc_auc_score(y_train_sub, gbdt.predict_proba(X_train_sub)[:, 1]))

val_scores.append(roc_auc_score(y_val, gbdt.predict_proba(X_val)[:, 1]))

# 绘图

plt.figure(figsize=(10, 6))

plt.plot(n_estimators_list, train_scores, 'b-o', label='训练集', linewidth=2)

plt.plot(n_estimators_list, val_scores, 'r-s', label='验证集', linewidth=2)

plt.xlabel('树数量 (n_estimators)')

plt.ylabel('AUC')

plt.title('早停原理:验证集AUC先升后降')

plt.legend()

plt.grid(True, alpha=0.3)

# 标记最佳点

best_idx = np.argmax(val_scores)

best_n = n_estimators_list[best_idx]

plt.axvline(x=best_n, color='green', linestyle='--', label=f'最佳树数量={best_n}')

plt.legend()

plt.show()

print(f"最佳树数量: {best_n}")

print(f"训练集AUC: {train_scores[best_idx]:.4f}")

print(f"验证集AUC: {val_scores[best_idx]:.4f}")

early_stopping_demo(X_train, y_train, X_test, y_test)

最佳树数量: 170

训练集AUC: 0.9723

验证集AUC: 0.54566. 模型综合对比

6.1 训练所有模型

python

print("="*70)

print("模型综合对比")

print("="*70)

# 随机森林

rf = RandomForestClassifier(n_estimators=100, max_depth=10, random_state=42, n_jobs=-1)

rf.fit(X_train, y_train)

rf_pred = rf.predict(X_test)

rf_proba = rf.predict_proba(X_test)[:, 1]

# AdaBoost

ada = AdaBoostClassifier(n_estimators=100, learning_rate=1.0, random_state=42)

ada.fit(X_train, y_train)

ada_pred = ada.predict(X_test)

ada_proba = ada.predict_proba(X_test)[:, 1]

# GBDT

gbdt = GradientBoostingClassifier(n_estimators=100, learning_rate=0.1, max_depth=3, random_state=42)

gbdt.fit(X_train, y_train)

gbdt_pred = gbdt.predict(X_test)

gbdt_proba = gbdt.predict_proba(X_test)[:, 1]

# 收集结果

models = {

'随机森林': (rf_pred, rf_proba),

'AdaBoost': (ada_pred, ada_proba),

'GBDT': (gbdt_pred, gbdt_proba)

}

results = []

for name, (pred, proba) in models.items():

results.append({

'模型': name,

'准确率': accuracy_score(y_test, pred),

'精确率': precision_score(y_test, pred),

'召回率': recall_score(y_test, pred),

'F1': f1_score(y_test, pred),

'AUC': roc_auc_score(y_test, proba)

})

results_df = pd.DataFrame(results)

print("\n性能对比:")

print(results_df.to_string(index=False))======================================================================

模型综合对比

======================================================================

性能对比:

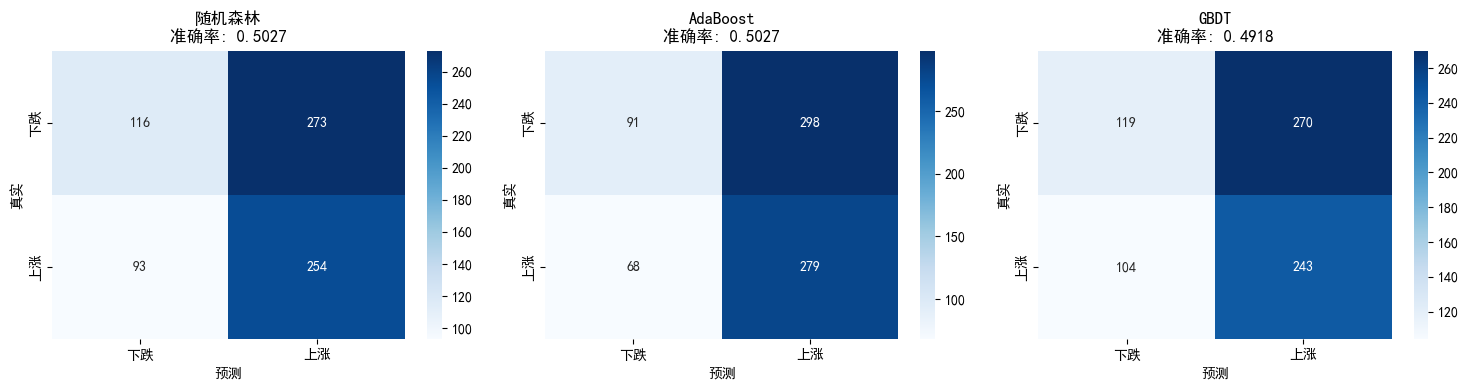

模型 准确率 精确率 召回率 F1 AUC

随机森林 0.502717 0.481973 0.731988 0.581236 0.500100

AdaBoost 0.502717 0.483536 0.804035 0.603896 0.511353

GBDT 0.491848 0.473684 0.700288 0.565116 0.5038126.2 ROC曲线对比

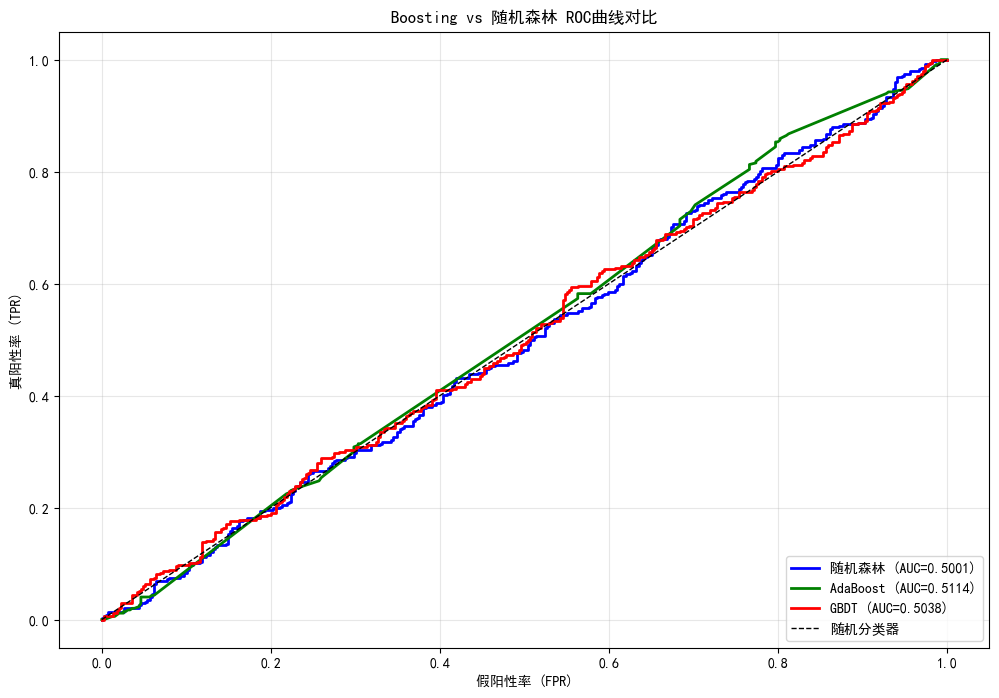

python

plt.figure(figsize=(12, 8))

colors = {'随机森林': 'blue', 'AdaBoost': 'green', 'GBDT': 'red'}

for name, (_, proba) in models.items():

fpr, tpr, _ = roc_curve(y_test, proba)

auc = roc_auc_score(y_test, proba)

plt.plot(fpr, tpr, color=colors[name], linewidth=2,

label=f'{name} (AUC={auc:.4f})')

plt.plot([0, 1], [0, 1], 'k--', linewidth=1, label='随机分类器')

plt.xlabel('假阳性率 (FPR)')

plt.ylabel('真阳性率 (TPR)')

plt.title('Boosting vs 随机森林 ROC曲线对比')

plt.legend(loc='lower right')

plt.grid(True, alpha=0.3)

plt.show()

6.3 混淆矩阵对比

python

fig, axes = plt.subplots(1, 3, figsize=(15, 4))

for idx, (name, (pred, _)) in enumerate(models.items()):

cm = confusion_matrix(y_test, pred)

sns.heatmap(cm, annot=True, fmt='d', cmap='Blues', ax=axes[idx],

xticklabels=['下跌', '上涨'], yticklabels=['下跌', '上涨'])

axes[idx].set_title(f'{name}\n准确率: {accuracy_score(y_test, pred):.4f}')

axes[idx].set_xlabel('预测')

axes[idx].set_ylabel('真实')

plt.tight_layout()

plt.show()

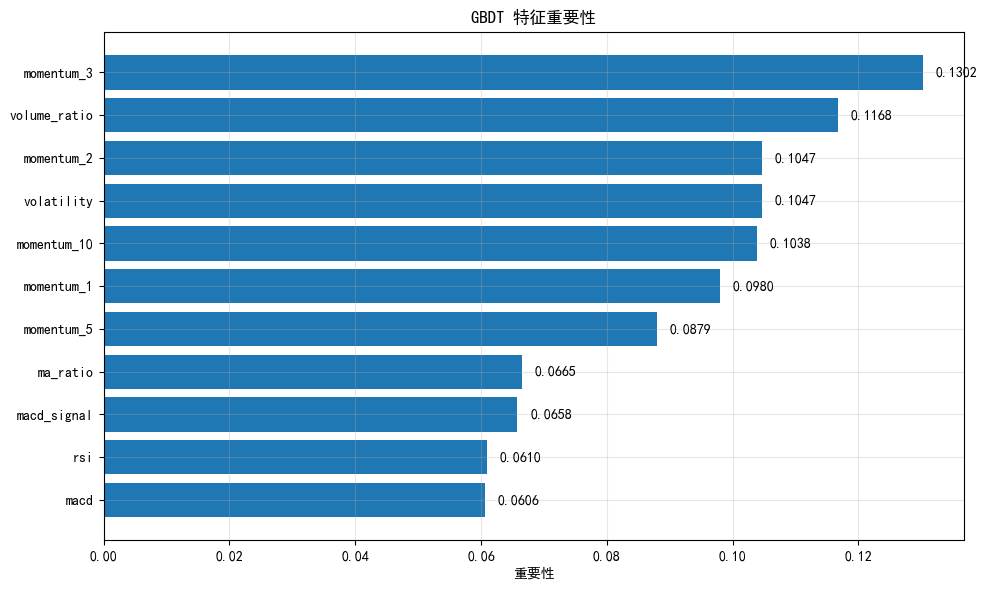

7. GBDT 特征重要性分析

7.1 特征重要性可视化

python

# 获取特征重要性

importances_gbdt = gbdt.feature_importances_

importance_df = pd.DataFrame({

'feature': feature_cols,

'importance': importances_gbdt

}).sort_values('importance', ascending=True)

plt.figure(figsize=(10, 6))

plt.barh(importance_df['feature'], importance_df['importance'])

plt.xlabel('重要性')

plt.title('GBDT 特征重要性')

for i, (_, row) in enumerate(importance_df.iterrows()):

plt.text(row['importance'] + 0.002, i, f"{row['importance']:.4f}", va='center')

plt.grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

print("特征重要性排序:")

print(importance_df.sort_values('importance', ascending=False).to_string(index=False))

特征重要性排序:

feature importance

momentum_3 0.130215

volume_ratio 0.116798

momentum_2 0.104701

volatility 0.104672

momentum_10 0.103805

momentum_1 0.097966

momentum_5 0.087941

ma_ratio 0.066498

macd_signal 0.065796

rsi 0.061013

macd 0.0605967.2 累积重要性曲线

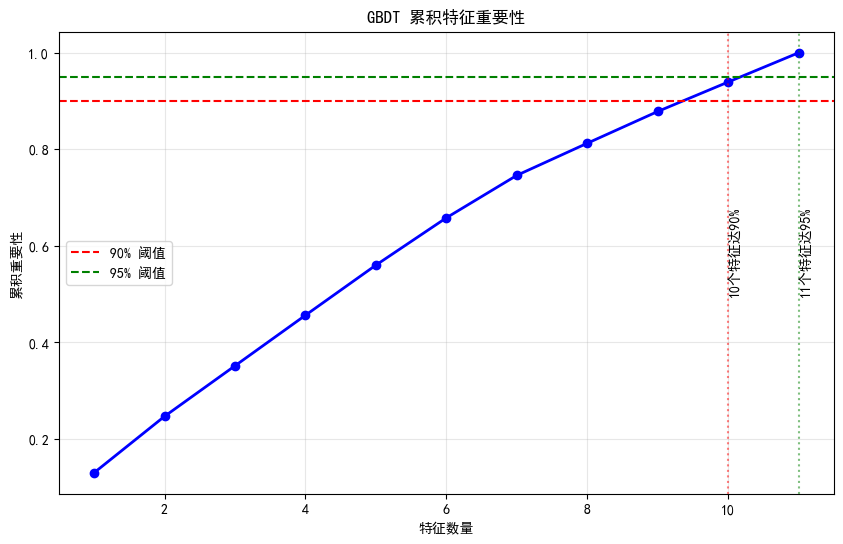

python

# 累积重要性

sorted_importance = importance_df.sort_values('importance', ascending=False)['importance'].values

cumulative_importance = np.cumsum(sorted_importance)

plt.figure(figsize=(10, 6))

plt.plot(range(1, len(cumulative_importance) + 1), cumulative_importance, 'bo-', linewidth=2)

plt.axhline(y=0.9, color='r', linestyle='--', label='90% 阈值')

plt.axhline(y=0.95, color='g', linestyle='--', label='95% 阈值')

plt.xlabel('特征数量')

plt.ylabel('累积重要性')

plt.title('GBDT 累积特征重要性')

plt.legend()

plt.grid(True, alpha=0.3)

# 找到达到90%的特征数量

n_90 = np.argmax(cumulative_importance >= 0.9) + 1

n_95 = np.argmax(cumulative_importance >= 0.95) + 1

plt.axvline(x=n_90, color='r', linestyle=':', alpha=0.5)

plt.axvline(x=n_95, color='g', linestyle=':', alpha=0.5)

plt.text(n_90, 0.5, f'{n_90}个特征达90%', rotation=90)

plt.text(n_95, 0.5, f'{n_95}个特征达95%', rotation=90)

plt.show()

print(f"前 {n_90} 个特征贡献了 90% 的重要性")

print(f"前 {n_95} 个特征贡献了 95% 的重要性")

前 10 个特征贡献了 90% 的重要性

前 11 个特征贡献了 95% 的重要性8. 学习曲线分析

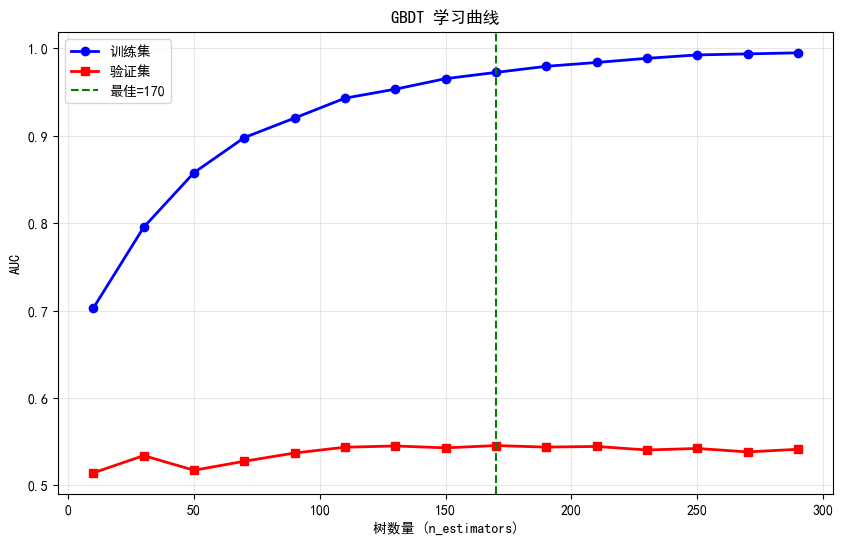

GBDT 学习曲线

python

def plot_gbdt_learning_curve(X_train, y_train, X_val, y_val, max_estimators=300):

"""绘制GBDT的学习曲线"""

train_scores = []

val_scores = []

n_list = range(10, max_estimators + 10, 20)

for n in n_list:

gbdt = GradientBoostingClassifier(

n_estimators=n,

learning_rate=0.1,

max_depth=3,

random_state=42

)

gbdt.fit(X_train, y_train)

train_scores.append(roc_auc_score(y_train, gbdt.predict_proba(X_train)[:, 1]))

val_scores.append(roc_auc_score(y_val, gbdt.predict_proba(X_val)[:, 1]))

plt.figure(figsize=(10, 6))

plt.plot(n_list, train_scores, 'b-o', label='训练集', linewidth=2)

plt.plot(n_list, val_scores, 'r-s', label='验证集', linewidth=2)

plt.xlabel('树数量 (n_estimators)')

plt.ylabel('AUC')

plt.title('GBDT 学习曲线')

plt.legend()

plt.grid(True, alpha=0.3)

# 标记最佳点

best_idx = np.argmax(val_scores)

best_n = n_list[best_idx]

plt.axvline(x=best_n, color='green', linestyle='--', label=f'最佳={best_n}')

plt.legend()

plt.show()

print(f"最佳树数量: {best_n}")

print(f"训练集AUC: {train_scores[best_idx]:.4f}")

print(f"验证集AUC: {val_scores[best_idx]:.4f}")

print(f"过拟合差距: {train_scores[best_idx] - val_scores[best_idx]:.4f}")

# 划分验证集

split_val = int(len(X_train) * 0.8)

X_train_sub = X_train[:split_val]

y_train_sub = y_train[:split_val]

X_val = X_train[split_val:]

y_val = y_train[split_val:]

plot_gbdt_learning_curve(X_train_sub, y_train_sub, X_val, y_val)

最佳树数量: 170

训练集AUC: 0.9723

验证集AUC: 0.5456

过拟合差距: 0.42669. Boosting vs Bagging 深入对比

偏差-方差分解

python

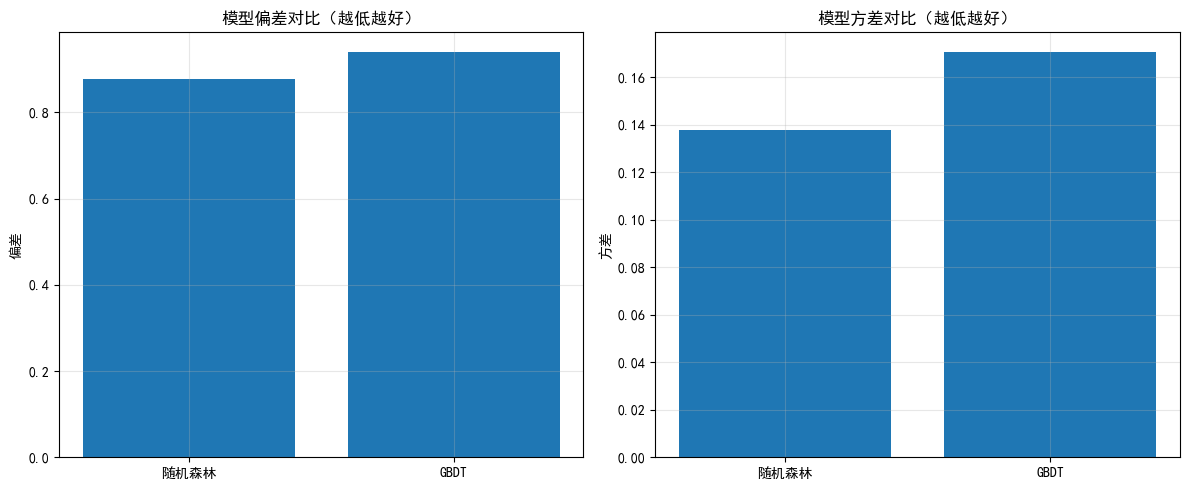

def bias_variance_analysis(X_train, y_train, X_test, y_test, n_experiments=10):

"""分析模型的偏差和方差"""

models = {

'随机森林': RandomForestClassifier(n_estimators=100, max_depth=10, random_state=None),

'GBDT': GradientBoostingClassifier(n_estimators=100, learning_rate=0.1, max_depth=3, random_state=None)

}

results = {}

for name, model in models.items():

predictions = []

for seed in range(n_experiments):

np.random.seed(seed)

model.set_params(random_state=seed)

# 使用不同的训练子集

indices = np.random.choice(len(X_train), len(X_train), replace=True)

X_sample = X_train.iloc[indices]

y_sample = y_train.iloc[indices]

model.fit(X_sample, y_sample)

pred = model.predict(X_test)

predictions.append(pred)

predictions = np.array(predictions)

# 计算偏差和方差

mean_pred = np.mean(predictions, axis=0)

bias = np.mean(mean_pred != y_test)

variance = np.mean(np.var(predictions, axis=0))

results[name] = {'bias': bias, 'variance': variance}

return pd.DataFrame(results).T

# 偏差-方差分析(使用子集加速)

print("偏差-方差分析(10次实验)...")

X_sample_analysis = X_train[:1000]

y_sample_analysis = y_train[:1000]

bias_var_df = bias_variance_analysis(X_sample_analysis, y_sample_analysis, X_test, y_test)

print("\n偏差-方差分析结果:")

print(bias_var_df)

# 可视化

fig, axes = plt.subplots(1, 2, figsize=(12, 5))

axes[0].bar(bias_var_df.index, bias_var_df['bias'])

axes[0].set_ylabel('偏差')

axes[0].set_title('模型偏差对比(越低越好)')

axes[0].grid(True, alpha=0.3)

axes[1].bar(bias_var_df.index, bias_var_df['variance'])

axes[1].set_ylabel('方差')

axes[1].set_title('模型方差对比(越低越好)')

axes[1].grid(True, alpha=0.3)

plt.tight_layout()

plt.show()

print("\n解读:")

print("- 随机森林: 方差较低(Bagging优势),偏差可能略高")

print("- GBDT: 偏差较低(Boosting优势),方差可能较高")

print("- 理想模型: 低偏差 + 低方差(需要平衡)")偏差-方差分析(10次实验)...

偏差-方差分析结果:

bias variance

随机森林 0.877717 0.137622

GBDT 0.938859 0.170421

解读:

- 随机森林: 方差较低(Bagging优势),偏差可能略高

- GBDT: 偏差较低(Boosting优势),方差可能较高

- 理想模型: 低偏差 + 低方差(需要平衡)10. 今日总结

text

================================================================================

Day 10 学习总结

================================================================================-

Boosting 核心概念:

- 串行训练,关注错误样本

- 加权组合弱学习器

- 降低偏差,可能增加方差

-

AdaBoost:

- 调整样本权重和模型权重

- 指数损失函数

- 对异常值敏感

-

GBDT:

- 函数空间梯度下降

- 拟合负梯度(伪残差)

- 支持多种损失函数

-

超参数要点:

- learning_rate × n_estimators ≈ 常数

- 小学习率 + 多棵树通常更好

- 使用早停防止过拟合

-

模型对比:

- 随机森林: 方差低,对异常值鲁棒

- AdaBoost: 简单高效,但敏感

- GBDT: 精度高,需要调参

-

量化应用建议:

- 先用随机森林作为基准

- 如需更高精度,尝试GBDT

- 注意防止时间序列过拟合

- 使用时间序列交叉验证

-

扩展作业

- 作业1:实现自定义的GBDT损失函数

- 作业2:使用早停训练GBDT,找到最佳树数量

- 作业3:在实际股票数据上对比AdaBoost、GBDT和XGBoost

- 作业4:分析GBDT的预测概率是否校准(使用校准曲线)

-

量化思考

- Boosting模型通常比随机森林精度更高

- 但更容易过拟合,需要更谨慎的验证

- 学习率是关键参数,建议从0.05开始

- 时间序列数据建议使用TimeSeriesSplit验证