本文来源于量化小论坛策略分享会板块精华帖 ,作者为落飞檐 , 发布于2026年4月10日。

以下为精华帖正文:

本帖是对【招商证券-基本面量化系列研究之四:企业盈利能力评价指标的演进与优化】的复现。

主要是盈利质量类财务因子的改进,ROE,ROA,ROIC,RONOA,FCFFIC因子,以及各自截面中性因子和稳定性因子。

01

从ROE开始

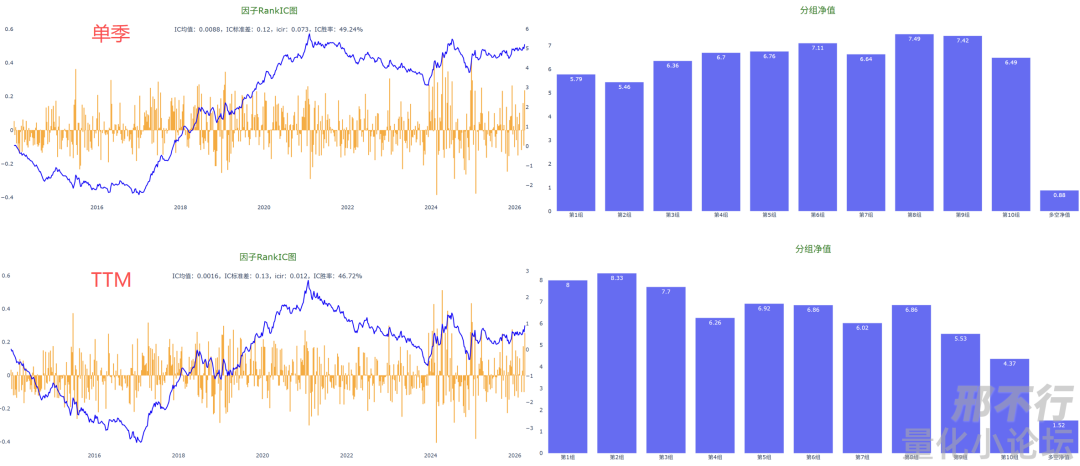

原始ROE单季表现如下:

容错处理

**ROE=净利润/净资产,**计算中可能出现某一方是负值,甚至都是负值,负负得正的情况。

调整方法采用:如果分子分母均为负则设为空值;如果仅净资产为负则取绝对值(也可以直接空值,测试区别不大)。

处理后因子分析看不出什么变化,但必须把基础做好才能开始策略层面改进。

中性化处理

对ROE做行业和市值中性化,处理后效果大幅改进:

IC更稳定,分箱有一定单调性

行业中性化是为了提升ROE横向可比性,很多基本面和量价指标,本身就存在显著行业中枢差异。

最经典的是估值类因子:银行、地产PB常年较低,而科技成长行业PB常年较高。如果直接拿全市场PB排序,很容易把组合做成"低估值行业组合 ",而不是"行业内相对低估值股票组合"。

同样ROE、毛利率、周转率、波动率、换手率等指标也都会受到行业商业模式、资本结构、监管约束、竞争格局的系统性影响,不做行业中性化很容易把行业差异误带入个股差异。

实务中如果一个因子未经行业中性化,回测收益很好,但中性化后收益明显回落,通常说明这个因子的收益中,混入了较多行业配置收益(押中了某个行业景气上行)而不是稳健选股alpha。

市值中性化同样是为了提纯ROE的盈利能力信号、避免吃规模风格。

ROE与市值存在显著正相关,高ROE股票往往更偏向大市值、成熟企业。

若不做中性化,ROE组合实际同时在承担"质量+大盘 (大小盘)"双重暴露,一旦市场进入小盘占优阶段,ROE本身可能没失效,但组合表现会被市值风格拖累。

注意市值中性化用的是线性回归factor~log(市值),而不是tool1的rank/spearman。

线性回归去掉的是线性水平暴露,保留了因子幅度信息,经济解释更直接;tool1衡量的是排序单调暴露,对极值处理更完善,和rank IC评估口径更一致,但会丢掉一部分幅度信息,解释偏"相对排序"而非"绝对强弱"。

对头部效果的改进

分箱图虽然近似单调,但头部效果反而出现了衰减,会让因子实用性大打折扣

衰竭核心原因在于,高ROE一旦出现回落,将显著影响股价表现。

用这张统计详细看下"ROE转移"的影响:

我们取每年的4月底,基于上市公司过去1年的ROE水平,将股票划分成6档,等权平均每档内到次年4月底的收益率,以及每档下一年ROE落在各个档位的数量比例,统计区间1304-2504。

左图中,在转移数量比例方面,次年ROE维持去年ROE中枢的比例较高(对角线红色);去年ROE处在较高水平的股票,其次年ROE下滑的比例远高于ROE提升的比例。

右图中,ROE下滑对股价的打击是很直观的,历史高ROE组合的ROE稳定性较弱,导致其未来ROE易出现下滑,从而削弱对股价的预测能力。

怎么看ROE稳不稳定?直接取ROE三年波动性来衡量ROE稳定性。

因子在数据可得性上要做一些限定,如最近一期ROE不能为空,比如前面容错部分处理的,净利润、净资产都是负数的情况,这种不用谈质量了。

拍脑袋回看过去三年(TTM参数8,单季参数12),min periods两年。

看下和ROE中性的双因子效果:

左边双因子选股、右边ROE稳定性分组过滤,能看到对ROE稳定性对ROE头部TTM和单季都有所改进。

剔除ROE稳定性差的50%股票,再看ROE中性的效果:

往上翻翻对比下原ROE中性,头部有点改进,衰竭少了些,整体单调性仍保持较好,多空净值也更稳定,优化是有效的。

02

ROA

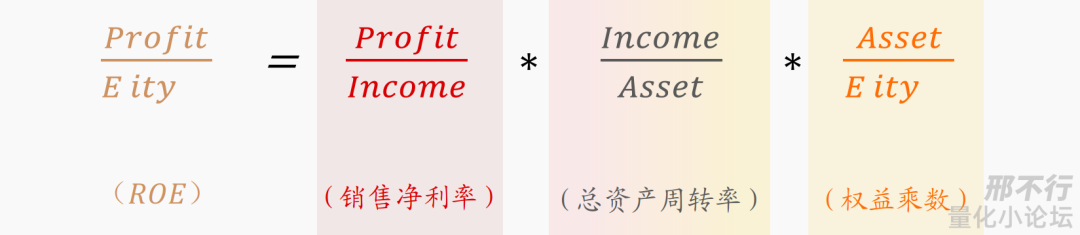

ROE的弊端在于:分母E净资产隐含了对企业杠杆率的考量,不够纯。

从杜邦分析能直观理解,ROE=销售净利率x总资产周转率x权益乘数,是个复合了盈利能力、运营效率、杠杆水平的指标。

杜邦分析可讲的很多,三分项都受到公司运营各方面影响,比如净利率本身隐含了受企业竞争力、上下游议价、替代品威胁等的影响,但不是主线就不展开了。

单看最后一项,企业若大幅举债提高杠杆,便可推升ROE,因此ROE高企也可能是财务杠杆过高所带来的结果。

以房地产行业为例,过去相当长一段时间内,龙头房企如招商蛇口、保利发展、万科、金地集团等普遍依赖高杠杆扩张,通过大规模举债进行土地储备和项目开发,在这一时期,高权益乘数显著抬升了企业的ROE水平,使得账面上的股东回报率处于相对高位。

随着监管趋严与房地产去杠杆周期的到来,房企融资渠道收紧,"三道红线"等政策限制使得企业不得不降低负债率,权益乘数随之下降。

在此过程中,龙头房企的ROE水平明显下滑,即便其销售规模和运营能力保持在行业前列,也难以维持以往的高回报水平。

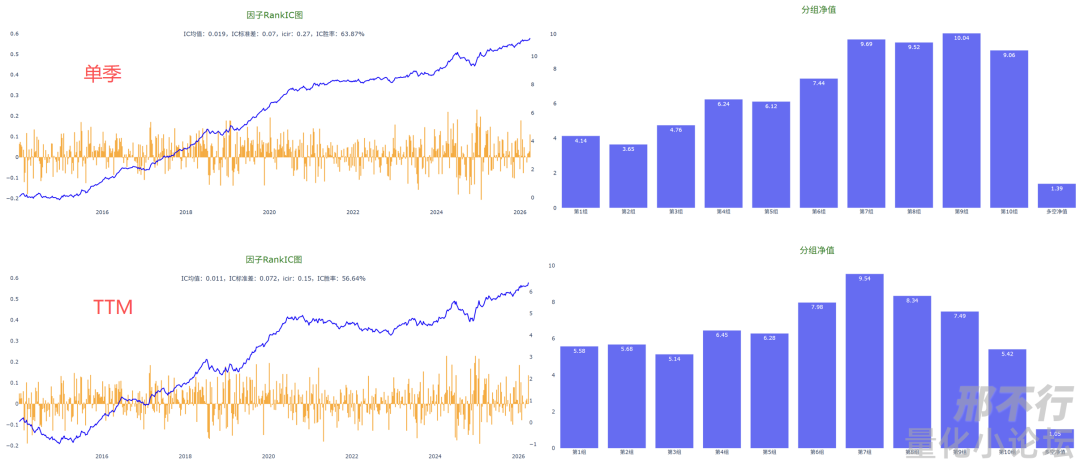

剔除杠杆

直接删掉杠杆项会怎样呢?杜邦前两项可以得到ROA,ROA=归母净利润/总资产。

做ROA中性,效果一般般,分箱差不少,TTM这头部衰竭有点逆天,而且多空曲线画W蹦迪。

同理,做ROA稳定因子,剔除不稳定50%后,IC稳定性,分享单调性,多空收益稳定性均有改善,优化有效。

直接踹掉杠杆可能欠考虑了,我们再试试别的,有没有效果更好的

03

ROIC

ROA的弊端在于,其分子与分母口径不匹配。

-

ROA的分子是净利润,该指标仅体现了股东的回报,未涵盖债权人因提供债务资本而应获得的利息收益。

-

而ROA分母为总资产,包含了股东权益与债务资本两部分,即同时反映了股东与债权人的资金来源。

这种模糊性无法准确衡量企业对全部资本提供者的整体回报率。

而另一方面,投入资本回报率ROIC指标能一定程度上解决这个问题:

投入资本回报率ROIC=息前税后净利润NOPLAT/投入资本IC

- 分子:息前税后净利润𝑁𝑂𝑃𝐿𝐴𝑇=息税前利润𝐸𝐵𝐼𝑇∗(1-所得税率)

简单来说(𝐸𝐵𝐼𝑇-利息)∗(1-所得税率)=净利润,所以本项是把利息成本加回利润项,分子更偏经营回报。

- 分母:投入资本𝐼𝐶=股东权益+有息负债-现金及现金等价物

企业真正用于经营的"净投入资金"大致等于股东和债权人提供的资金总额,减去手里还没投出去、暂时闲置的现金,更偏经营资本,能更准确的衡量公司把"实际投入业务里的钱"用得好不好。

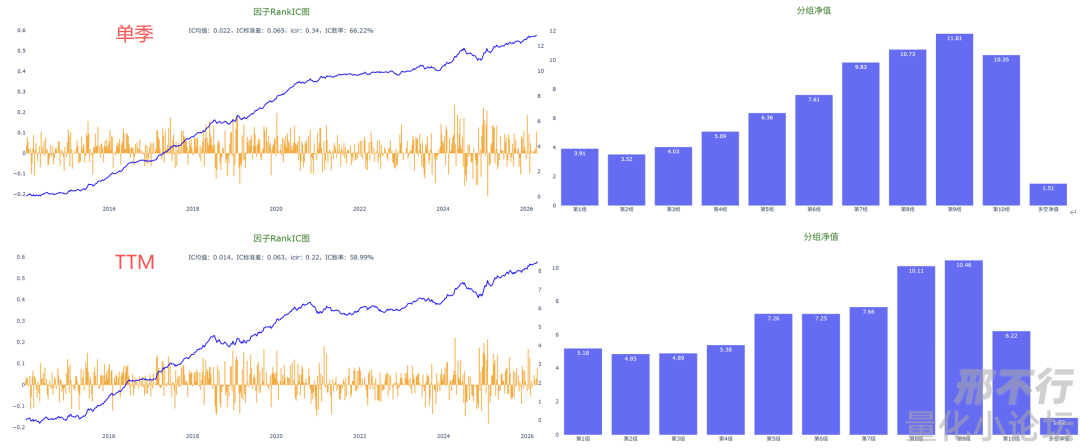

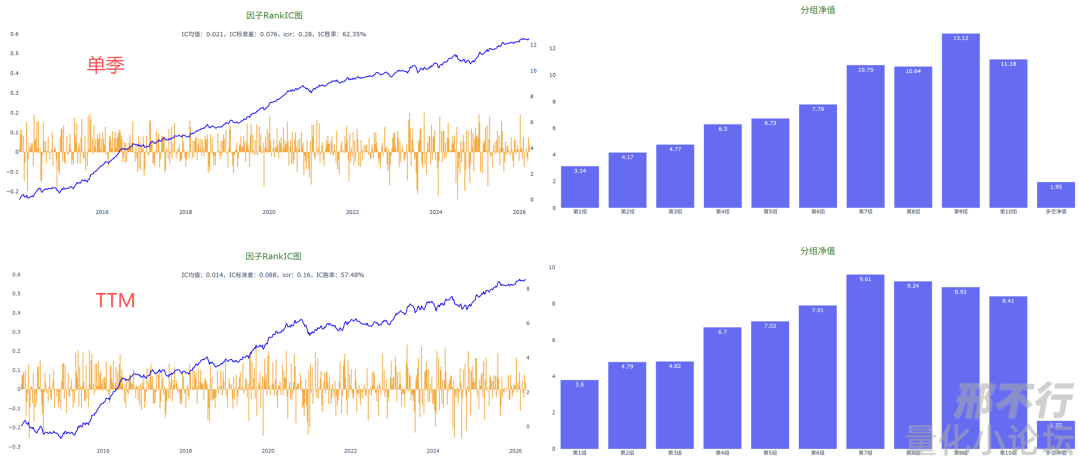

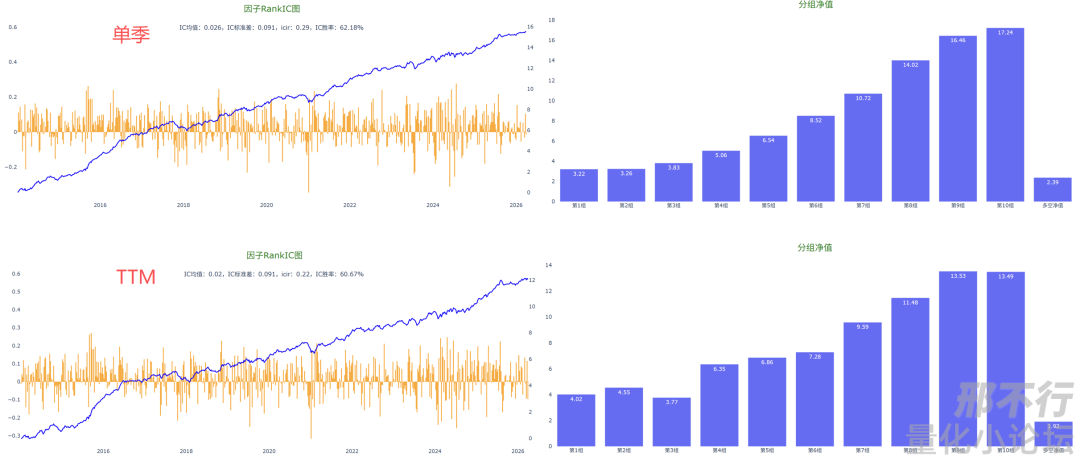

看下ROIC中性效果:

整体稳定,相对ROE中性有所提高

依然有头部衰竭问题,剔除50%不稳定再看效果:

单调性有所提升,衰竭改进,芜湖~

04

RONOA

但如果想纯看经营效率,ROIC的纯度还不够。

分子NOPLAT仍包含与核心主营业务无关的非经营性项目;例如营业外收支、公允价值变动收益等,这些项目会将金融资产处置收益、政府补助等非常规利润计入经营回报。

分母资本投入𝐼𝐶未能完全聚焦于与核心经营活动相关的资产,仍包含例如定期存款、交易性金融资产、投资性房地产等非核心金融资产。

而且,不管是NOPLAT还是净利润,都容易受到企业的操控;比如调整收入确认节奏、资本化处理费用、选择性计提资产减值准备等方式粉饰利润项。

邢大在去年年底某直播展示过A股畸形的净利润分布图,这种操作会导致ROIC和ROE偏离真实经营效率。

继续提纯

会抓取处理大量财务数据,因子计算会很慢很慢很慢,我这同时算RONOA中性和RONOA稳定性的话,要40min。

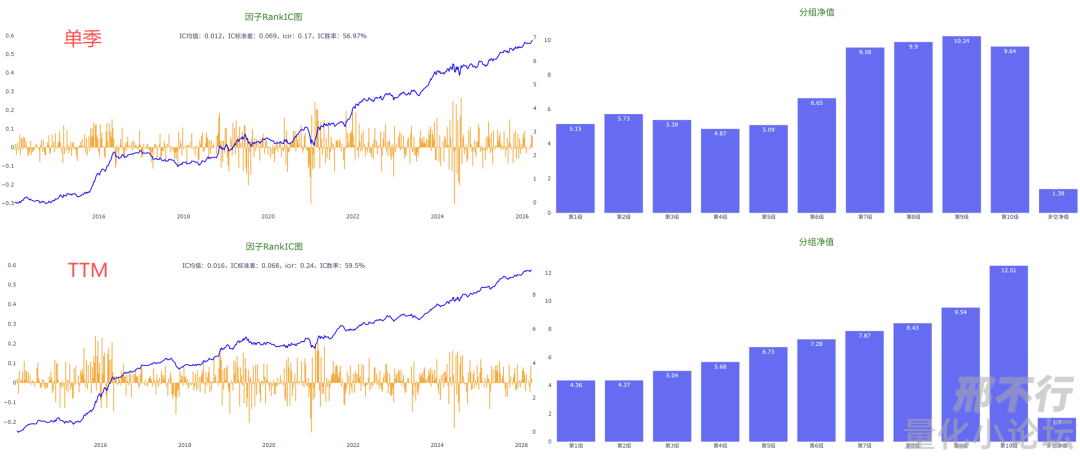

于是我们引入净经营性资产收益率指标RONOA,以剔除金融活动的干扰,尝试更精准评估企业核心盈利能力:

RONOA=经营性利润/经营性净资产

- 分子:经营性利润=营业利润+财务费用-投资收益-公允价值变动收益

经营性利润剔除了与主营业务无关的营业外收支,公允价值变动收益、投资收益等金融性活动收益,能够更准确地体现企业核心经营能力

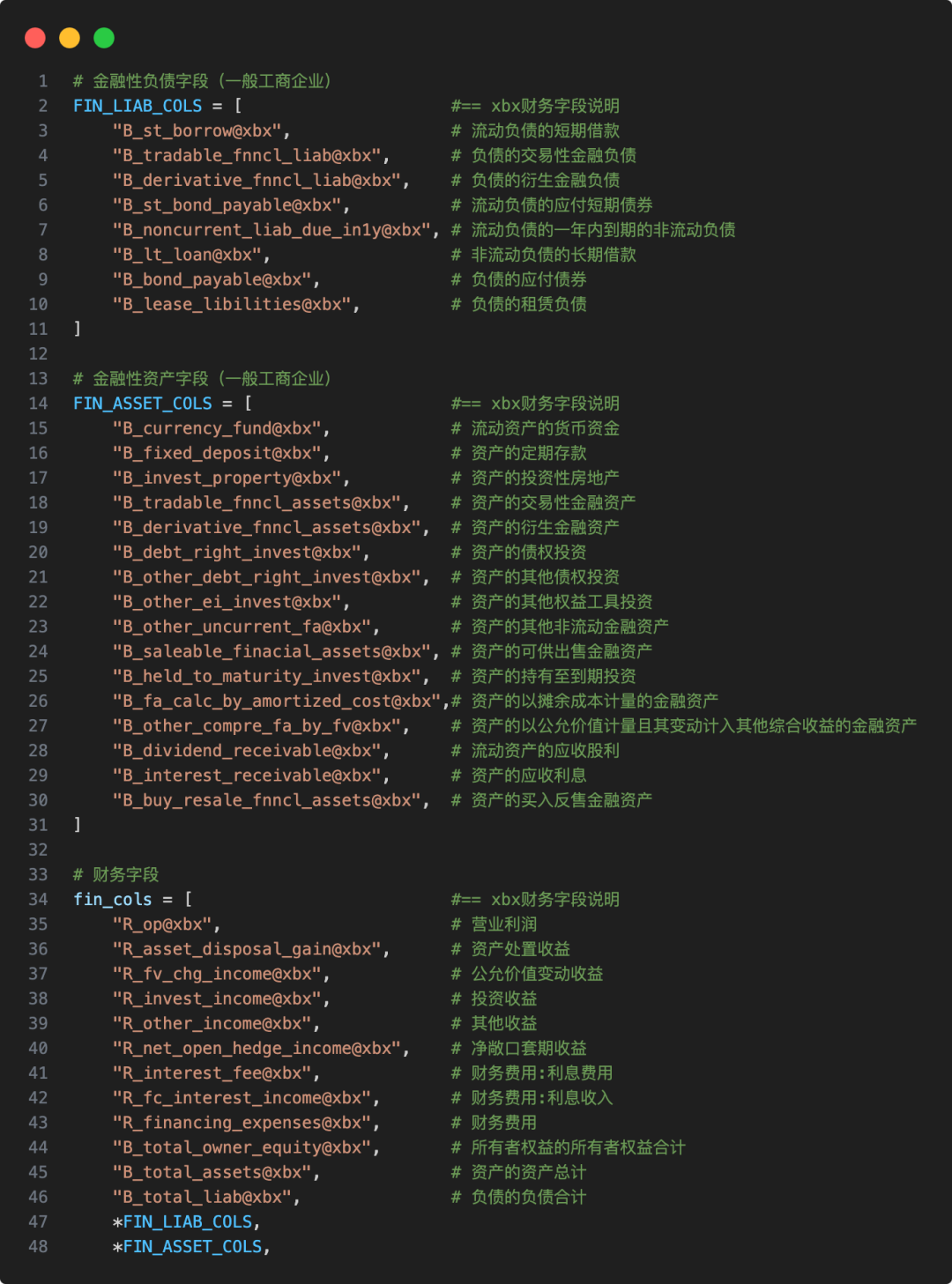

- 分母:经营性净资产NOA=经营性资产-经营性负债=股东权益+金融性负债-金融性资产

金融性负债即为有息负债;金融性资产涵盖货币资金、定期存款、投资性房地产、交易性金融资产、应收股利等科目。

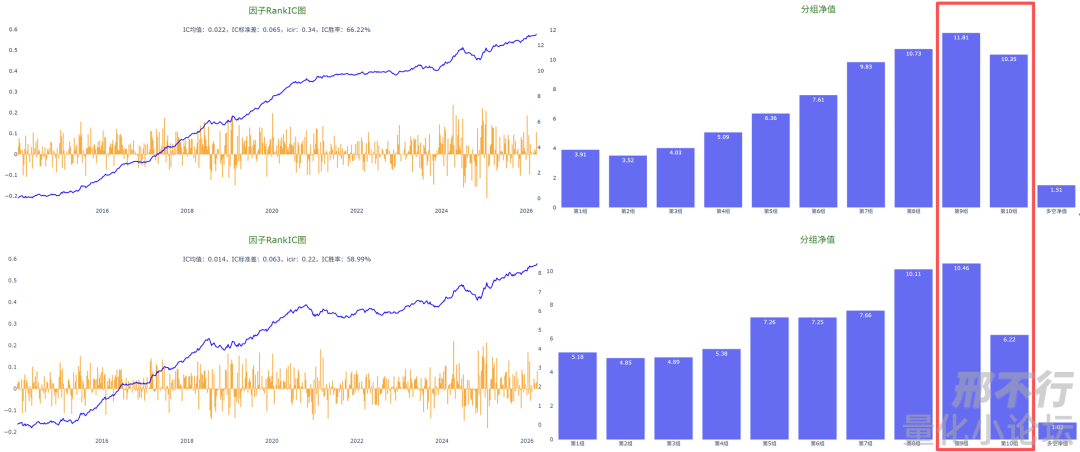

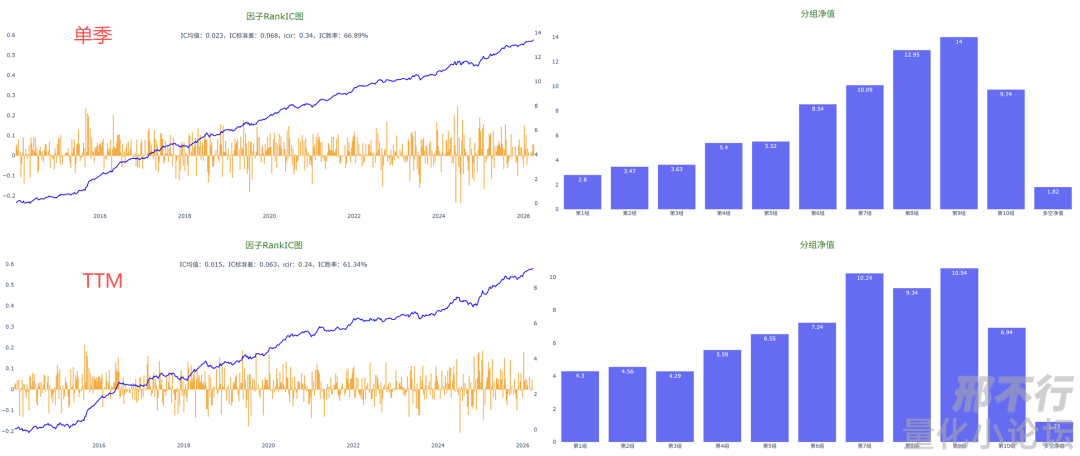

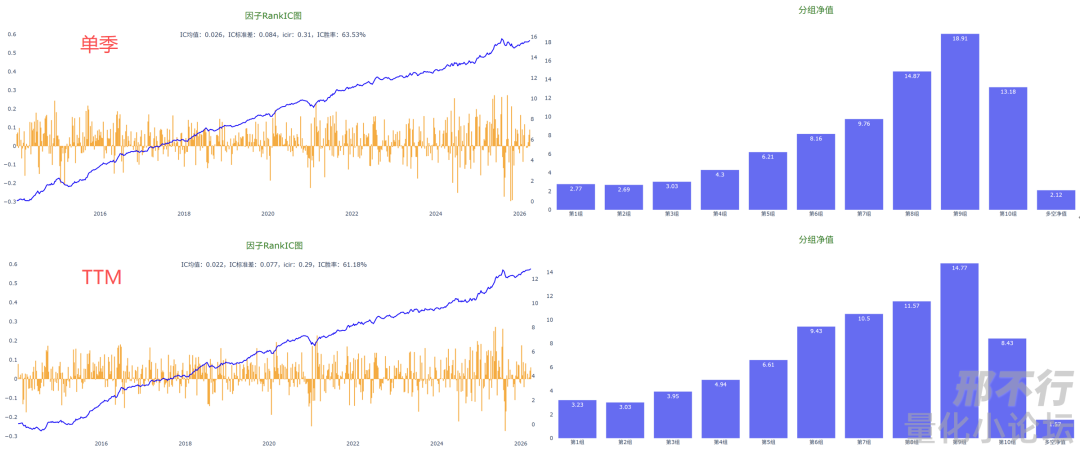

先看下RONOA中性效果:

整体比之前的ROE、ROA效果好些,IC更稳定,分箱更单调,多空收益曲线更稳定(这里没放),同样也要解决头部萎靡问题。

复现科目拆解

另外注意,RONOA指标只针对一般工商企业,剔除银行、非银。

这些行业经营性质不同,财务科目有较大差异,甚至相同科目的经济含义也差别很大,比如利息对一般企业来说是成本项,对银行来说是主要收入,xbx财务字段中也有大量单独给这两类企业用的科目,没法混一起一概而论,干脆在设计之初就不考虑;

所以RONOA做中性前,会提前剔除银行和非银,因子分析时也要剔除。

老板可能会问"那你这么多科目,还什么你自己补全,可不就是精挑细选出效果最好的组合,究极过拟合发帖吗?"

老板不必担心,我没有能力和算力给这些科目搞遍历,归类过程借助了deepseek和codeX,归类标准用的中国最新会计准则,归类只做过一次,出来就是文中贴的这样。

继续解决头部萎靡问题

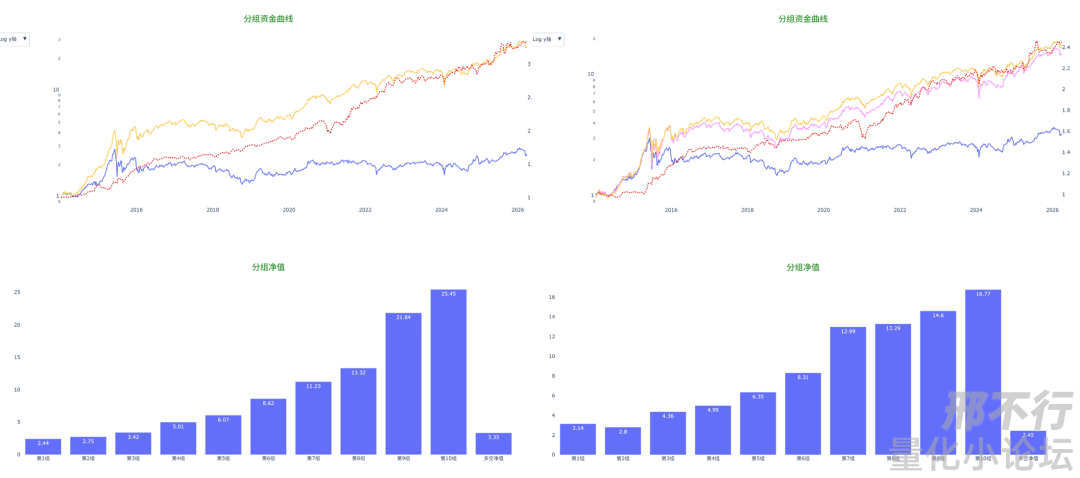

做RONOA稳定性.py,剔除不稳定的50%后,因子稳定性有所提升。

详细看下,因子在各市值段IC、各行业IC尚可,但存在头部小市值聚集的特征,这个在后面会讨论收益来源和中性化扮演的角色。

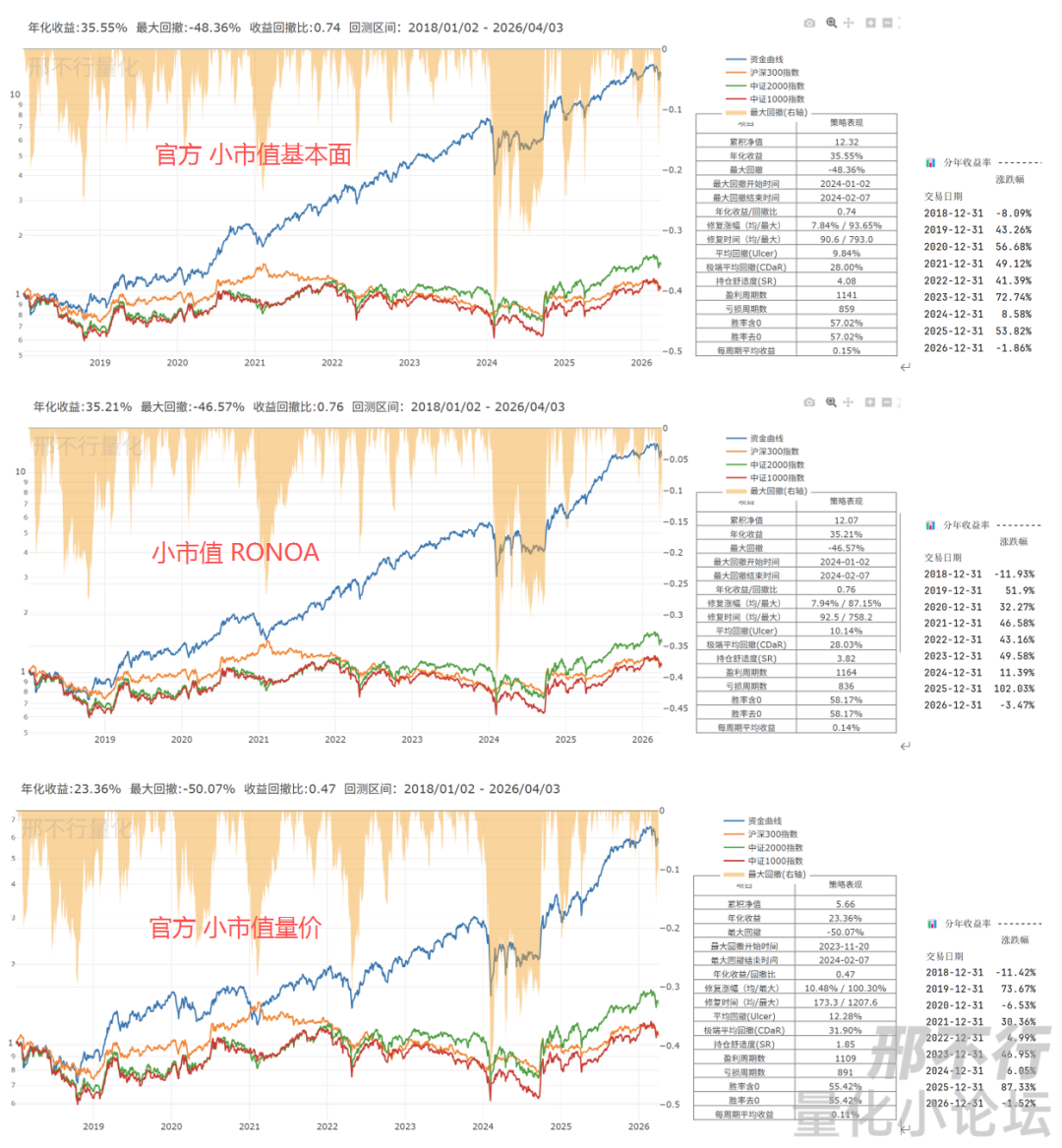

对比下平时小市值策略效果(去掉北交,选10):

策略和之前做双因子一样:先剔除RONOA不稳定的50%,再在RONOA头部10%里选市值最小的。

对比看效果尚可,年度收益率还是有些差异的,去年收益较高102% ,和基本面选股重复度5.7% ,量价重复3.6%。

当然因子价值不局限于小市值,RONOA本身在各个市值段都有效,只举个例子这里。

05

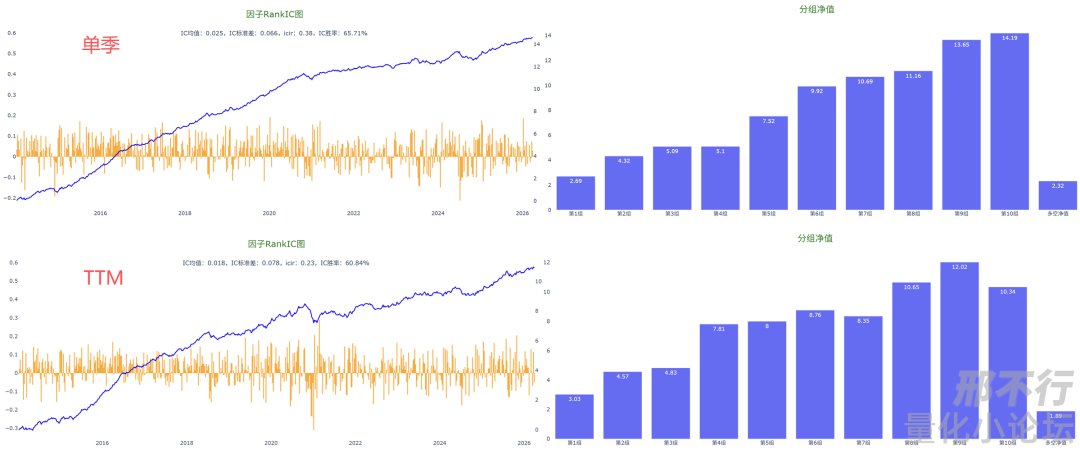

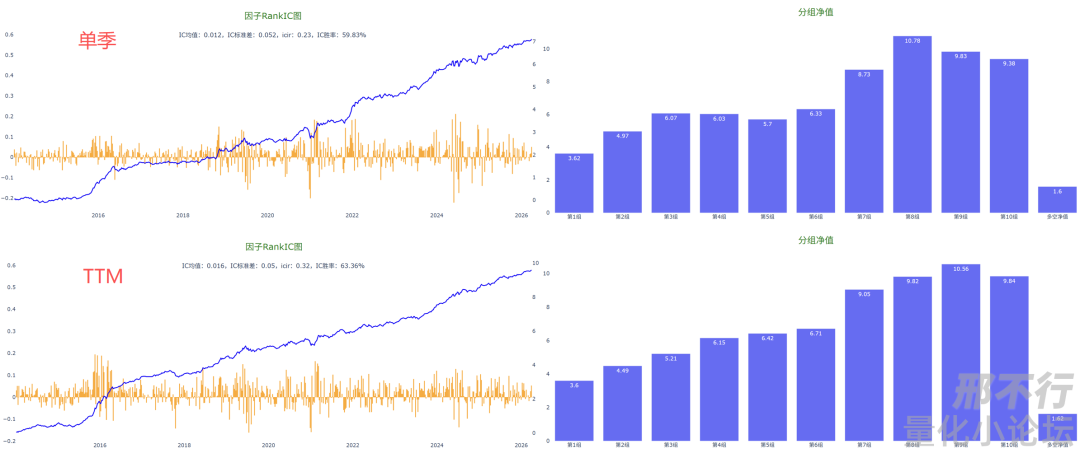

FCFFIC

FCFF在衡量企业盈利水平方面有何优势不多说了,FCFF用彩虹算法,投入资本IC的算法在上一节写了,为何和FCFF口径对应也写过了。

但现金流类指标好像不该算盈利类因子了,虽然也算质量风格,不管了就放这了,另外剔除银行、非银、房地产。

先老样子加入FCFF稳定性改进头部:

也有些效果,这里有个值得讨论的点是,前面一直用指标的稳定性来提纯效果,这对FCFFIC、FCFFEV这类现金流指标是否通用?

好公司的FCFF并不一定稳定,或者说不该要求好公司FCFF的Std很低。

FCFF从利润表展开是:

FCFF=EBIT×(1−税率)+折旧摊销−资本开支−净营运资本增加

加粗部分为利润表项,可以看做ROE和ROIC的分子的近似项,但FCFF作为分子,额外包含了资本开支和净营运资本增加 ,这些资产负债表项在实务中会显著放大波动,受库存周期、应收回款、应收节奏、资本开支周期等等的影响。

波动是正常的,甚至短期下跌也不一定是坏事,比如当公司进入回暖或扩张阶段,利润上升,但买厂房设备等导致资本开支增加、营运资本扩张,导致FCFF短期承压,这说明企业在为未来增长做投入。

因此,一个公司即便利润项很稳,FCFF也未必同样稳定,限制FCFFIC和FCFFEV的稳定性,虽然有效,要可以再考虑有没有更符合经济意义的操作。

看前面FCFFIC的图,TTM指标比单季更强,IC稳定性和分箱,这和前面ROE、ROIC反过来了,就是因为FCFF短期存在波动,季频受干扰大,灵敏成了坏事,TTM能一定程度上平滑。

FCFFEV

凯师傅我就不写了,感兴趣的老板可以试试。

这个条件其实不算宽松,2013到现在域内股票从5%到13%左右,逐年提高。

好现象说明我A企业在从追求规模向追求真实利润和现金流转变,但这只是市场整体改善,不代表个股层面都高质量了,从FCFF找优质公司,首先FCFF保持多年为正,这是必看的。

此外也要看转化效率如FCFF/EBITDA或FCFF/营业利润,更详细需观察FCFF的稳定是来源于商业模式or短期缩表,公司资本支出纪律等等,如何量化这些东西得新启一篇写了。

06

收益从哪来

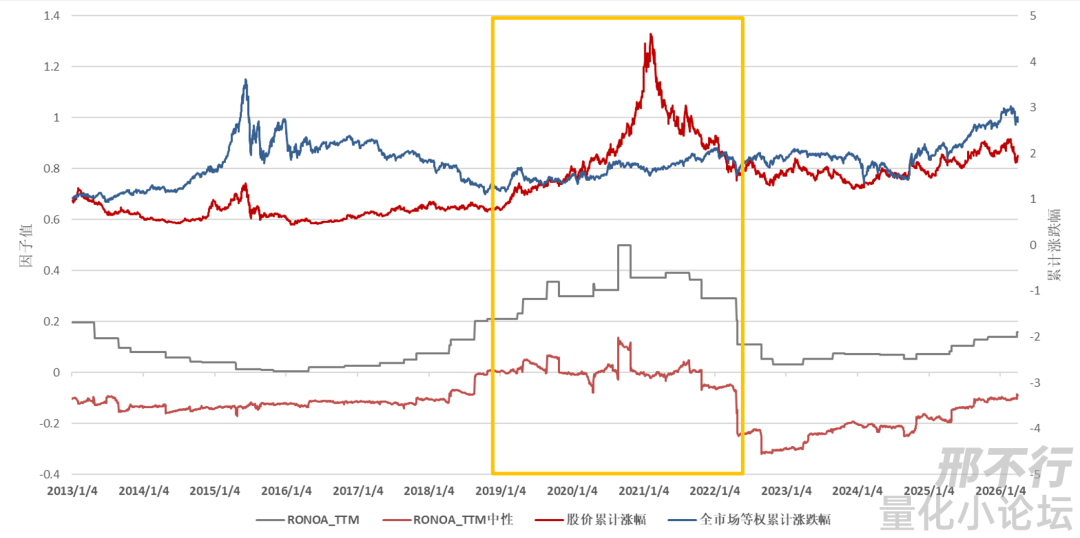

关键在市值中性化这个操作,看下因子值的图,用三XX工举例:

前面说过,市值中性化是为了剔除指标在规模方向上的暴露,但其实改变了因子特性,从慢变量转成了快变量

-

上面两条线是三XX工股价和市场等权涨跌幅(股价我没复权分红,差别不大,凑合看吧)。

-

下面两条线是因子值,灰色原始因子值,红色中性。

原始因子值呈阶梯状,随财报披露变化,一年仅数次,但红色线会随股价变化而不断变化。

黄框内19年开始RONOA逐年提高,股价也一路涨;按财务逻辑这是好股票,RONOA高了更容易买到,但中性因子值期间只在水平震荡,没有涨,因为从中性角度市值涨到那个位置,他的RONOA就该改善到那个水平,或者说同在那个市值水平的公司,RONOA平均都在那个水平,再换个角度说,它的RONOA提高已经被市场吸收price in了。

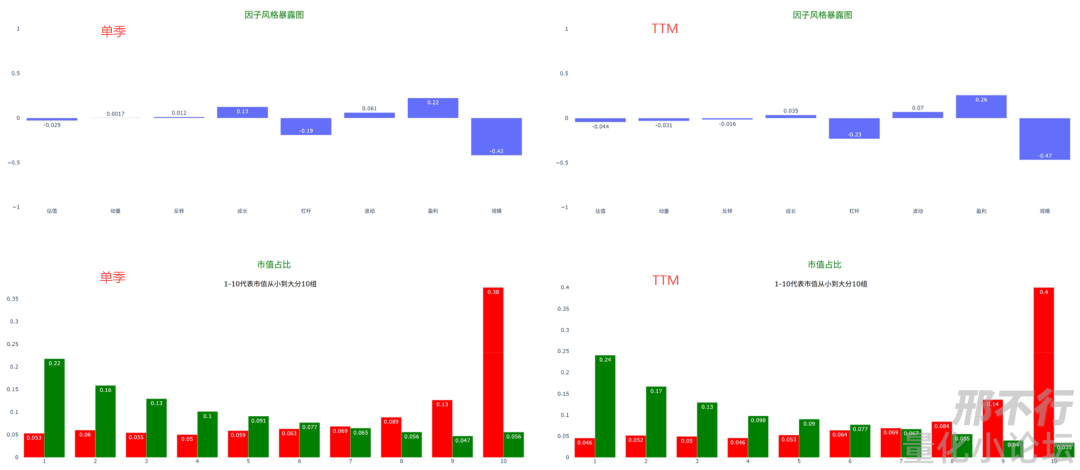

再看下因子特性,也是用RONOA举例:

做了行业中性化,为什么规模暴露还偏小市值?

首先是中性化标准不同,在前面ROE部分解释为什么中性化时提过:市值中性化用的是线性回归factor~log(市值),而不是tool1的rank/spearman。

tool1的风格暴露计算用的是单变量相关法,稳健、快、容易理解,对极值不敏感,适合快速体检。

因子用的中性化是剔除线性水平暴露,保留因子幅度信息(经济解释更直接),是业内常用方法,可以做多因子联合回归beta暴露,能区分共线风格哪个真正在产生收益。

那么从市值rank角度,确实头部小市值占比更大,这该怎么理解?

以我粗浅的理解,说明在绝大部分行业,如果以某个质量指标水平做为股价的基准,小市值公司更容易超跌,刚才从ROE到RONOA、FCFFIC只是在换基准。

如果不中性化,只用纯ROE纯ROIC指标,效果都一般,甚至类似,选一堆大市值。

再更详细的归因,请老板们多多拍砖!

07

总结

写了很多财务科目调整的内容,这部分我不知道该不该详细写,因为财务分析确实要一些公司金融和会计知识,这样选出的指标才有经济意义,能比较优劣,但长篇大论又跑题

比如最后到了RONOA,这个指标也有缺点,NOA=经营性资产-经营性负债,他可以是负数而且不一定是坏事。

在高质量、强议价权公司中(常见于零售、快消、产业链龙头等),表现为应付账款多、预收款多(欠别人钱不还,别人还不能欠他的),导致账面经营性负债高,压低NOA,但这些算是"免费融资",一种实力的体现。

但就会对指标处理产生问题,什么负负得正,极端值问题,中性化怎么处理,这都是该处理的细节,ROE的净资产为负是资不抵债删了有道理,NOA负的删掉make sense吗?

再改进的话新启帖子吧,包括前面讨论过质量风格和各个细分因子等等,我学不动了老师。