作者:小蒋

邮箱:wei_wei10@163.com

wx: wei_wei10

音频:喜马拉雅

【小蒋聊技术】关注技术成长,深挖业务价值。大家好,我是小蒋。

做技术这么多年,我一直想给新手纠正一个核心思维:技术不是用来堆功能的,技术是用来解决麻烦、帮公司省钱、帮业务赚钱的。

很多同学学框架、学中间件、学分布式,学得很溜,但是一到真实业务系统,就看不懂为什么要这么设计。今天我们讲电商第九个核心模块------结算中心,也是整个电商体系里,最懂"商业逻辑"的支撑服务。

前面我们讲了用户、商品、订单、支付、库存、售后,这些模块用户感知很强。但结算不一样,用户完全无感知,却是平台最核心的资金底盘。

我早些年亲自踩过一个大坑,也是我今天想从头给大家讲透结算的原因。

早年我做过一套中小型电商平台,自营+商家入驻模式。刚开始业务小、商家少、订单少,我们团队所有人的注意力都放在用户看得见的地方:下单、支付、弹窗、页面流畅度。

唯独结算,我们觉得"不就是算钱、打钱吗",随便写了一套逻辑,佣金、分润、扣款全部硬编码写死。

初期真的没问题,一天两三千单,财务手动Excel对账都扛得住。

但是随着平台商家变多、直播达人入驻、活动变多、补贴变多,灾难直接爆发:

每改一次佣金比例、每新增一个分销渠道,就要改代码、发版本;上线频繁、BUG不断;月底财务对账对不上,差几千、几万都不知道差在哪;商家回款错乱、投诉扎堆,业务差点停滞。

也是那次踩坑让我彻底明白:**订单是给用户看的,结算是给公司续命的。**看不懂资金逻辑的程序员,永远只能写CRUD。

今天我用最通俗的例子,带大家从零吃透结算中心的业务、架构、技术难点和未来AI趋势。

先纠正所有新手的一个致命误区。

很多人以为:用户付款 → 钱直接进商家口袋。

现实中完全不是!

你在任何平台开店,用户微信、支付宝付的钱,第一时间全部卡在第三方支付机构的备付金账户里,不会立刻分给平台、不会立刻打给商家。

平台和商家签约的账期,一般是 T+1、T+7、T+15。

也就是说:今天卖的钱,要等若干天之后,才统一结算、统一打款。

那这中间这几天,谁来算钱?谁来扣佣金?谁来分账?谁来对账?谁来保证不会算错、不会少钱、不会多打钱?

全部靠------结算中心。

在没有结算系统之前,这些工作全部是财务人工做:导出订单、导出支付流水、手动扣佣金、手动算补贴、手动算商家收入、手动核对差异。

单量小可以人工扛,单量大就是灾难:人工慢、人工错、人工成本高、资金风险大、商家投诉多。

所以我们研发结算系统的唯一初衷:把人工容易错、耗时长、风险高的资金工作,全部系统化、自动化、标准化。

这也是为什么结算系统做好了,天然就能帮企业降本、增效、控风险。

整套结算业务,被我们拆解成四大闭环环节,环环相扣,解决所有人工痛点:

第一、清分:自动把一笔钱,拆成好几份钱

我举个特别通俗的例子:

用户实付100元买了一件商品。

这100元不是商家全额拿,要拆分:平台佣金、达人分润、平台补贴、运费扣款、售后扣款。

最终商家到手可能只有90元。

如果靠人工算,十万笔订单就是灾难。而且费率一变,人工全部重来。

所以我们做规则引擎清分:所有佣金、分成、扣款全部可配置,不写死代码。

运营后台改个比例,全平台订单自动适配,不用改代码、不用发版本,极大减少研发迭代成本和人工核算错误。

第二、核算:按周期汇总商家真实可回款金额

不是所有订单都能结算,取消的、退款的、售后中的、异常的,都要剔除。

人工统计极易漏单、错单。系统会自动按天、按月筛选有效订单,自动汇总商家当期可结算金额,生成标准账单。

原本财务一周的月结工作量,系统几秒钟跑完,大幅节省人力成本。

第三、对账:三方数据交叉校验,找出所有差异

资金最怕对不上。

平台有订单数据、支付渠道有流水数据、商家有账单数据,三方只要有一方对不上,就是资金风险。

以前人工对账,差异根本查不清原因。现在系统自动三方对账,差异单据自动标记、自动归档、自动推送工单,财务只处理异常,不用全员核对。

第四、代付打款 + 凭证归档:保证资金安全、合规可追溯

对账无误后,系统批量发起代付,自动打款到商家账户。同时自动生成财务凭证、流水记录永久归档。

既解决人工批量转账低效问题,又满足税务、审计合规要求,避免平台财税风险。

总结一句业务价值:结算系统不是为了炫技术,是为了解决人工算账慢、错、乱、贵的商业痛点。

这也是为什么成熟电商公司,结算部门永远是核心部门。

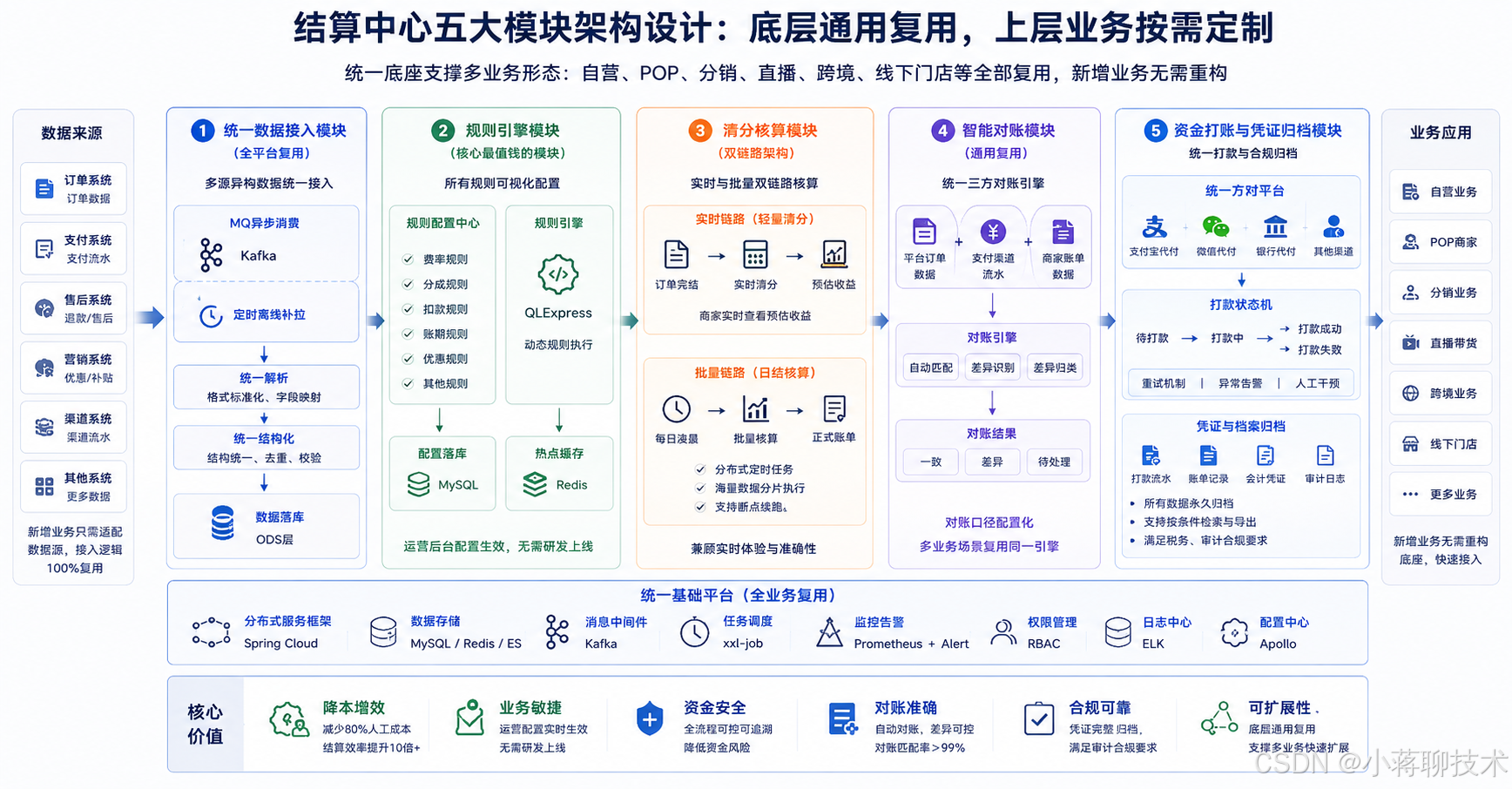

二、系统模块化拆分

结合我多次电商项目落地经验,我把结算中心拆分为五大模块,坚持:底层通用全部复用,上层业务按需定制。后续新增跨境、线下门店、多渠道分销,都不用重构底座。

1、统一数据接入模块(全平台复用)

结算数据来源非常多:订单、支付、售后、营销、渠道流水。

我们采用MQ异步消费+定时离线补拉双模式,统一接收、统一解析、统一结构化。

以后新增任何业务,只需要适配数据源,接入逻辑完全复用,避免重复造轮子。

2、规则引擎模块(核心最值钱的模块)

早期踩坑就是因为硬编码。现在所有费率、账期、扣款规则全部可视化配置。

我们基于QLExpress做动态规则,配置落库MySQL、热点缓存Redis。

运营改活动、改佣金、改分成,直接后台配置生效,完全不依赖研发上线,大幅提升业务迭代效率。

3、清分核算模块(双链路架构)

为了兼顾用户体验和系统性能,我们做了双链路:

单笔订单完结,实时轻量清分,商家可以实时看到预估收益;

每日凌晨分布式定时任务批量日结,统一核算正式账单。

大促海量订单分布式分片执行,避免单机压力过大、内存溢出。

4、智能对账模块(通用复用)

统一封装三方对账引擎,自营、POP、分销、直播带货,全部复用同一套对账核心,只需要切换对账口径配置,快速适配新业务。

5、资金打款与凭证归档模块

统一封装各大支付渠道代付接口,严格管控打款状态机,所有流水、账单、凭证永久归档,满足企业合规要求。

三、核心技术难点

所有技术难点,全部来自真实业务压力,不是凭空造复杂度。

1、大促海量账单性能问题

双11、618几十万订单,单表完全扛不住。

我们采用Sharding-JDBC,账单明细按商家ID哈希分片,汇总账单按日期分表。明细落MySQL,统计报表预计算存入ES,保障查询性能。

2、跨系统数据一致性问题

订单取消、售后退款,都要反向扣减结算金额。

订单、售后、结算属于不同微服务,不能用重型分布式事务影响性能。

我们采用业界最优方案:可靠事务消息 + 每日兜底对账补偿。

消息实时更新账单,凌晨对账任务兜底修复数据差异,兼顾性能与资金准确。

3、规则迭代导致历史账单错乱问题

业务经常改费率,如果新规则影响老账单,就是重大事故。

我们做了规则版本化管理,每笔订单绑定当时的规则版本,新规则只影响新订单,老账单永远沿用老规则,彻底杜绝错乱问题。

4、打款幂等,防止公司资金亏损

打款接口重试、回调重复,极易造成重复打款。

我们以唯一结算单号做幂等Key,Redis维护四态流转:待打款、打款中、成功、失败。重复请求直接拦截,彻底杜绝资金损失。

四、架构复用思维:技术如何帮公司降本增效

成熟的架构师,写代码从来不只解决当下问题,一定考虑复用和成本。

我们把对账、代付、规则引擎全部下沉财务中台,做成公共能力。

后续新增任何业态,70%底层代码直接复用,只开发30%差异化业务。

极大减少重复开发、缩短迭代周期、降低人力成本,这就是技术带来的商业价值。

五、AI时代结算新趋势

最后我给大家聊点有前瞻性、能帮大家涨薪、找准未来方向的内容。

现在很多新人只会写传统CRUD,未来很容易被替代。真正值钱的工程师,是能结合AI改造传统业务的人。

未来3-5年,传统结算一定会全面AI智能化:

第一、AI智能对账,替代人工查差异

传统规则只能固定匹配字段,大模型可以识别非标账单、杂乱回单、多对多复杂流水,自动定位差异原因,对账效率直接翻倍。

第二、AI Agent自动爬取对账数据

很多银行、商户后台没有开放API,以前只能人工下载Excel。未来AI智能体自动模拟人工操作、自动取数、自动整理数据,彻底打通数据孤岛。

第三、智能资金风控

大模型实时分析全量结算流水,提前识别恶意套佣、异常分润、刷单回款,从"事后改错"变成"事前风控"。

第四、规则自学习迭代

AI学习历史错账案例,自动优化结算规则,大幅减少人工配置成本。

给所有技术新人三个真心建议:

1、不要只会写业务代码,一定要理解业务资金逻辑,这是你和普通CRUD开发者的差距;

2、做传统系统时,一定要规范数据结构、预留AI扩展入口,未来智能化改造你就是核心主力;

3、传统业务+AI智能化,是未来两年最稀缺、薪资溢价最高的方向。

总结

结算中心虽然用户无感知,但它守住了平台的资金底线、商业底线、合规底线。

从早年硬编码踩坑、频繁出错,到模块化、规则化、可复用架构落地,再到未来AI智能结算,全程都在印证一句话:技术的终极价值,不是实现功能,而是解决商业问题、帮企业控风险、降成本、提效率。

吃透结算,你就真正看懂了电商的商业底层逻辑。

关注技术成长,深挖业务价值。有问题可以在评论留言,我是小蒋,咱们下期见!