在最新的财季报告中,NetApp的收入因全闪存阵列的强劲需求而显著增长。截至2024年4月26日的2024财年第四季度,NetApp的收入连续第三个季度上升,达到了16.7亿美元,较前一年同期增长6%,超出公司指导中值。净利润为2.91亿美元,同比增长18.8%,标志着该公司连续第25个季度实现盈利。全闪存阵列的年度运行率(ARR)再创新高,达到了36亿美元,季度内全闪存收入达到8.5亿美元。

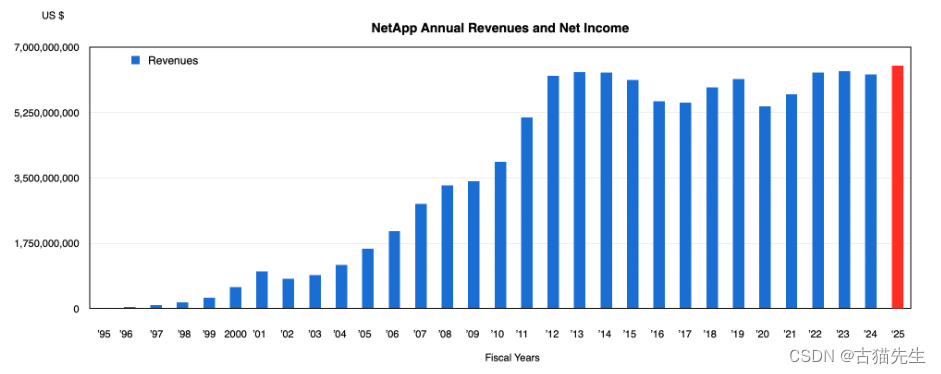

尽管如此,整个2024财年的总收入为62.7亿美元,同比微降1%,净利润为9.86亿美元,同比下降2.2%。混合云业务收入在本季度增长6.3%,达到15.2亿美元,是推动业务增长的主要动力。然而,公共云收入仍然偏低,仅录得1.52亿美元,同比微增0.7%,显示出Anthony Lye领导下的并购策略尚未能显著提升收入。

NetApp首席执行官George Kurian在业绩报告中表示,公司将以聚焦全闪存和云存储服务的持续增长为2025财年的重点,并维持运营纪律。NetApp在公共云存储服务方面拥有行业领先的产品,其数据架构覆盖了本地ONTAP系统及AWS、Azure和GCP等公有云的软件实例,还有BlueXP混合云存储监控与管理服务。尽管如此,显著的市场需求增长仍然较为有限,竞争对手如戴尔、HPE和Pure Storage正在逐步缩小差距,其中Pure Storage预计下个月将有重大消息发布。

Kurian在财报电话会议中提及了公司在公有云领域的进步,指出第四季度NetApp基于ONTAP技术的云存储服务成功替代了许多竞争对手的本地基础设施,带动了与各超级云服务商合作的云存储服务取得最佳季度表现。NetApp在公有云存储服务领域保持领先地位,并正不断创新以扩大这一优势。

他还预期公有云第一方服务和市场云存储服务将持续强劲增长,为2025财年带来稳定且逐步增强的云收入增长,下半年的表现将优于上半年。

在财务指标方面,合并毛利率升至71.5%,高于一年前的68%;运营现金流达到6.13亿美元,远高于去年同期的2.35亿美元;自由现金流为5.67亿美元,去年同期为1.96亿美元。公司现金、现金等价物和投资总额为32.5亿美元;每股收益(EPS)为1.37美元,去年同期为1.13美元。此外,公司回购股票和分红共计2.04亿美元。

对比之下,NetApp的全闪存阵列收入与Pure Storage的差距进一步扩大。Kurian特别指出,客户对公司广泛的现代全闪存阵列产品组合,尤其是C系列容量闪存和ASA块优化闪存的需求强劲,超出预期。

从NetApp的季度收入历史来看,本财年前两个季度收入较低,但第三和第四季度收入回升,使得全年收入基本与前一年持平。NetApp也正抓住眼前的人工智能(AI)机遇,定位自身为企业AI的数据基础设施基础提供商。

Kurian强调,客户选择NetApp是因为其高性能的全闪存存储配合全面的数据管理功能,能支持从数据准备、模型训练和调优到检索增强生成(RAG)和推理,以及负责任AI所需的数据和模型版本控制、数据治理和隐私要求。NetApp正专注于简化客户从AI投资中获取价值的过程,巩固在企业AI领域的地位。

他透露,第四季度公司在AI领域的各个层面赢得了超过50项胜利,包括数据基础架构如数据湖以及模型训练和推理,涉及所有地区。他认为,AI服务器的普及速度将远超存储,因为客户正在构建新的计算栈,同时使用现有数据。因此,预计随着时间推移会有更多数据被创建和统一,以继续支撑模型的发展。目前处于概念验证阶段,但NetApp看到了长期的巨大机会,所有AI增长预期都已纳入下一年的指导。

Kurian认为,AI是一个随时间将变得更具意义的机会,NetApp凭借庞大的非结构化数据安装基础(即GenAI的燃料),并专注于就地RAG和数据推理,处于有利位置。

对于下一季度,收入展望为14.55亿至16.05亿美元,中点为15.3亿美元,意味着年增长率7%。2025财年全年收入展望为64.5亿至66.5亿美元,中点为65亿美元,代表年增长4.5%,将成为NetApp史上最高的年收入记录。

这将结束NetApp长达11年未能超越2013财年63.32亿美元收入高点的局面。George Kurian自2011年起担任CEO,若在任14年后实现财年收入新高,将是一项令人满意的成就。Wedbush分析师Matt Bryson对订阅者表示,第一季度和2025财年的指引均高于市场预期,管理层的保守倾向意味着NetApp最终可能会接近新预测区间的高端交付结果。