天风宏观认为,经济"去地产化"之后也正在"去金融化",应逐渐淡化金融数据对于经济的指示意义,更关注经济数据本身和进行中的结构转型。

5月金融数据延续了此前逻辑, 受规范手工补息、存款分流等因素影响,M1同比-4.2%,连续两个月负增。受金融数据"挤水分"以及实体融资需求偏弱等因素影响,5月新增人民币贷款9500亿元,同比减少4100亿元;仅社融在政府债和去年企业债低基数的支持下,同比多增5132亿元,推动社融同比增速上行0.1个百分点至8.4%。

在M1连续两个月负增、新增信贷偏弱时, 国内经济数据表现要强于金融数据,且实体部门并未面临资金短缺压力,信贷资金对经济的支持力度不弱。

5月BCI企业融资环境指数上行0.8个百分点至45.5%。企业贷款利率同比下降超过0.2个百分点,维持在3.7%左右的历史低位。

5年期AAA级企业债到期收益率从月初的2.51%下行至月末的2.38%。

5月末,高新技术、"专精特新"、科技中小企业贷款余额同比增长11.6%、15.9%、19.2%,显著高于9.3%的贷款余额增速。

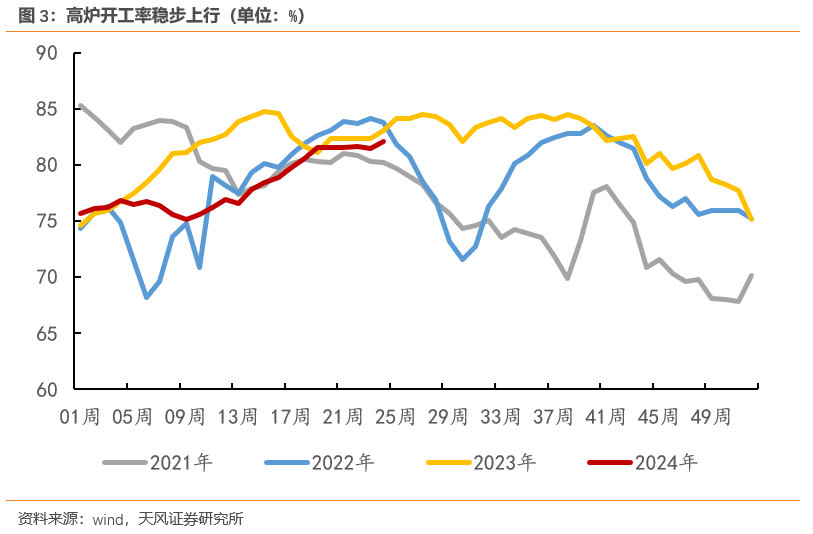

5月出口同比增长7.6%,高于市场一致预期。PPI环比上行0.2%,是自2023年10月以来首次转正。高炉开工率、半钢胎产能利用率等高频数据环比也有所改善。

金融数据与经济数据的脱钩,是经济"去金融化"的体现

伴随着高负债经济增长模式过去,即使信贷增长比此前低一些,但也足够支持经济平稳增长。

随着金融数据对经济数据的领先性逐渐减弱,市场应该逐步淡化对金融总量指标的关注 ,而应该直接从经济数据中找支撑。

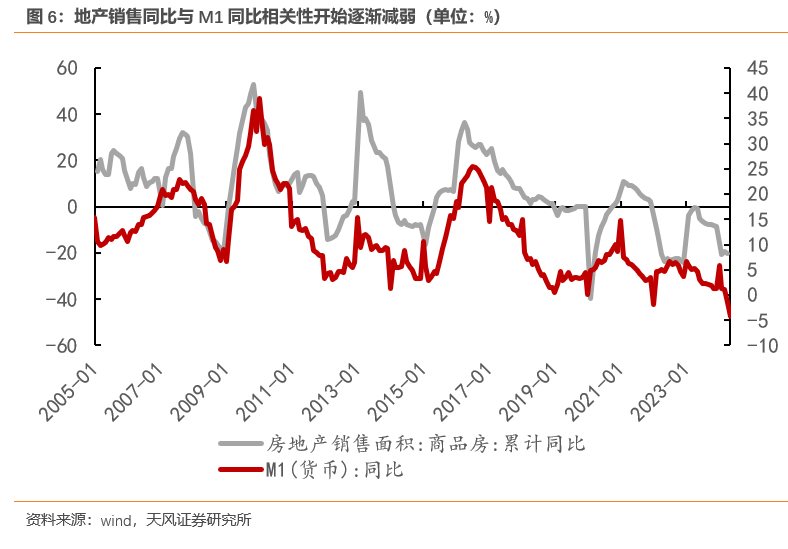

第一,伴随着地产销售进入持续下行周期,居民存款向企业存款转化渠道受阻, M1同比对经济的指示意义也有所下滑。

4、5月M1同比转负主要是受到规范手工加息、理财分流的影响,体现为5月企业存款减少8000亿,非银金融机构存款增加11600亿元。相关因素对M1的影响可能延续,但由此造成的M1同比增速下滑与历史数据并不具有可比性,在数据上则体现为虽然近期M1同比持续下行,但PMI有所企稳。

未来即使手工贴息治理等短期影响因素过去,但在经济转型的背景下,M1同比中枢继续下行,其对经济的领先意义也会减弱。

此前地产是经济的主要驱动因素之一。在地产销售回升------居民存款转化为企业存款 (此前按揭贷款占居民总新增贷款的60%左右,M1增加、信贷扩张)------房企现金流改善,投资扩张 (企业存款活期化,房地产相关贷款一度占总新增贷款的40%左右,M1增加、贷款扩张)------地产后周期行业景气度扩张------经济好转 的传导链条下**,M1同比、信贷同比增速/社融同比增速会表现出领先于经济周期的特征。**

近年来随着地产进入下行周期,**M1对经济的领先指示意义有所回落。**去年末以来,M1整体震荡下行,但PMI和一季度GDP数据显示经济正处于弱复苏阶段。

一方面,地产销售下行、房价下跌, **居民存款难以向企业存款转化,**虽然近几个月各地政府纷纷加码地产政策,但影响主要体现在二手房销售市场上,而这并不会影响M1。

另一方面,高负债高投资模式过去后,实体部门举债加杠杆的诉求减弱,贷款派生存款的规模下行 ,M1也难以明显上行。

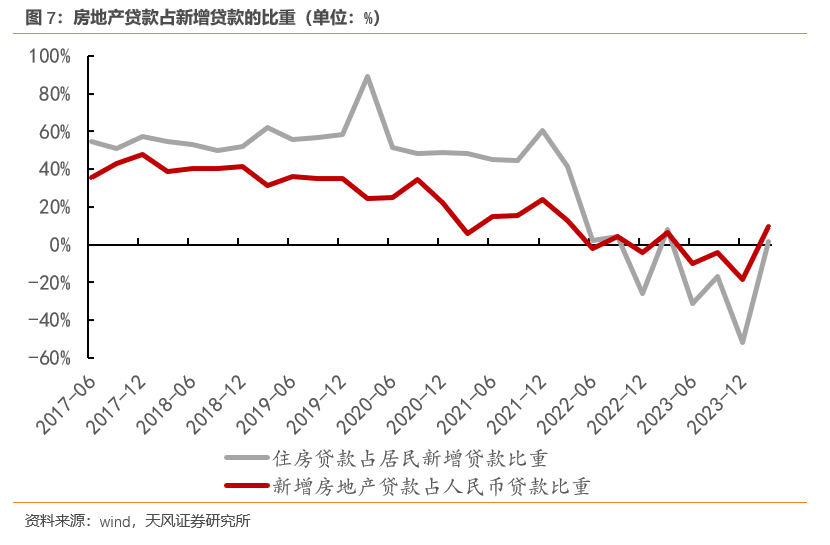

第二,对于信贷指标而言,充裕的存量贷款以及信贷主体的变化意味着新增信贷对经济的指示意义减弱。

2021年之前, 地产是信用扩张的重要载体,2012-2020年期间新增房地产贷款占总新增贷款的比重均值为32%,2016年两者之间的比值一度达到了45%。

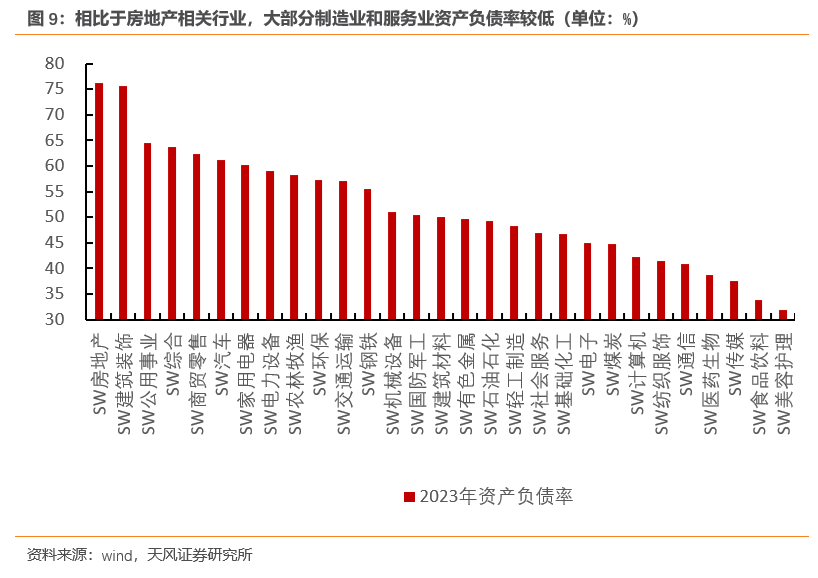

随着地产进入下行周期,地产对信贷的支持力度减弱,政策开始主动引导信贷资金投向工业、服务业等低负债部门。信贷主体的切换自然会带动信贷增速下行。

盘活存量贷款能够为后续实体部门提供充裕的资金支持,但不会体现在信贷增速上

目前,国内人民币贷款余额高达248.7万亿,其中部分资金使用效率较低,提高存量贷款的使用效率逐渐成为政策关心的重点。

以工业贷款为例,在过去几年间,金融机构大幅增加了对工业部门的信贷支持力度。国内新增中长期工业贷款规模从2019年的5900亿元提高至2023年的4.8万 亿,工业中长期贷款余额从9.2万亿增长155%至2024年一季度的23.4万亿。

但在2019-2023年间,制造业投资复合增速仅6.6%左右,显著低于中长期信贷增速。**信贷供给超过实体经济的融资需求,并造成部分信贷资金使用效率偏低。**每1亿元新增工业中长期贷款对应的制造业投资,从2019年的37亿元下滑至2023年的5.9亿元。部分企业开始通过"手工补息"等方式实现"低贷高存"套利,形成资金沉淀空转。

金融时报文章也提出信贷投放对经济增长的拉动作用也逐年减弱。 1953-1977年、1978-1993年、1994-2007年、2008-2022年,我国每增加1元信贷投放,相应的GDP分别增加1.636元、0.988元、0.935元和0.489元,带动效应大幅弱化。这意味着实体部门存在较大规模的低效资金。

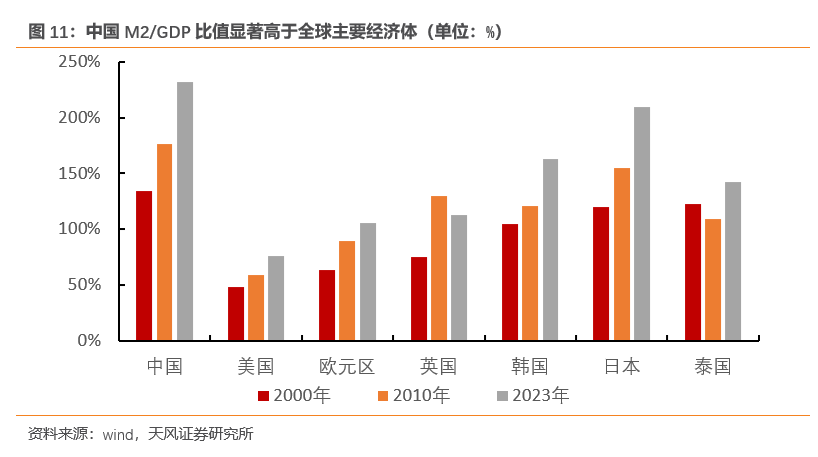

存款和贷款是一体两面,M2数据也表明目前中国金融资源充足,但资金对GDP的拉动效率在减弱。近年来中国M2/GDP的比值持续攀升,且显著高于海外主要经济体,截止2023年底,中国M2/GDP为2.3,显著高于美国、欧元区、英国、韩国的0.76、1.06、1.12、1.63。

在这样的情况下,央行开始强调要盘活低效存量贷款,并在今年加大了对"手工补息"等行为的治理。

盘活存量贷款虽然不会体现为信贷增量,但也能够为经济增长提供有效的金融支撑。比如将低效贷款收回来投放到新动能领域,原先用于套利的沉淀资金被用于投资偿还拖欠对小微企业的账款等等。

负债驱动模式的结束以及对存量资金的盘活,也意味着实体部门不需要此前一样的高信贷增速。信贷增速回落,并不意味着金融对实体的支持力度下降,而是 信贷增速、M2增速等指标对经济的指示意义下滑。

第三,基建、地产等表外融资和直接融资需求下滑也使得社融增速对经济的指示意义减弱。

社融反映了实体部门从金融系统获得支持,包含银行贷款、表外资金(委托、信托贷款等)、直接融资(企业债、股权融资)、政府债等等。随着经济转型,除信贷之外,实体对表外资金、债券资金等的需求也在下滑。

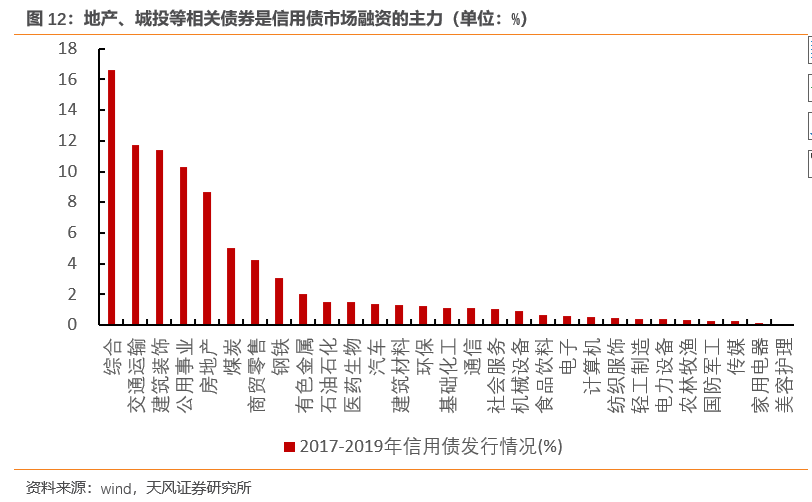

此前信用债融资市场中,城投债、地产相关行业债是债券融资的主力,如在2017-2019年间,交通运输、建筑装饰、公用事业、房地产等四个行业的信用债发行占比达到了42%。

但受房地产信用风险以及隐债治理等因素影响,社融口径企业债增速快速下滑,2024年5月同比增长1.9%,显著低于社融和信贷增速。在信贷供给相对充裕时,实体部门通过信托贷款、委托贷款等渠道获取资金的意愿也不高。

表面上看,金融数据是受到了治理手工贴息、金融数据"挤水分"等短期因素的影响,但是2022年以来,金融数据和经济数据的脱钩已经开始显现,债务驱动的模式结束,经济"去地产化"之后也正在"去金融化",应逐渐淡化金融数据对于经济的指示意义,更关注经济数据本身和进行中的结构转型。