学习笔记:金融经济学 第1讲

- 资产的定义

- 一项资产是由过去的事件所形成的为某实体所掌握的资源,这一资源预计未来会给这一实体带来经济利益。

- 时间和不确定性是金融活动两个不可缺少的维度

- 金融经济学的主要内容:均衡定价、无套利定价、金融摩擦

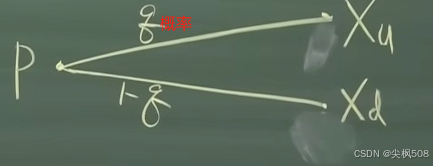

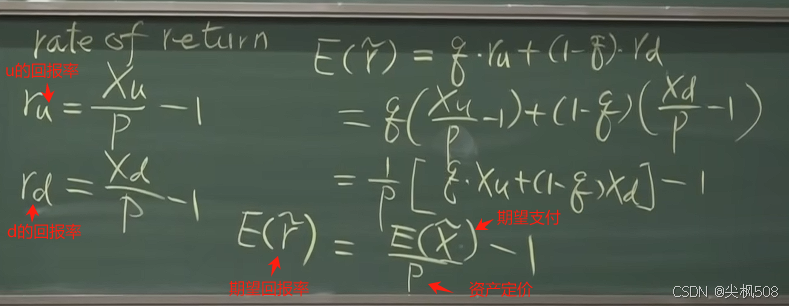

- 资产定价:给定资产未来支付1--Xu/资产未来支付2--Xd(未来支付受很多因素影响,很难研究)、Xu/Xd对应概率,求现在的资产定价【Xu/Xd-->P?】

- 资产回报率

由上述公式 ,当资产价格越高,回报率越低,反之,回报率则越高(与资产价格呈负相关)

-

均衡定价(也叫绝对定价):找出资产的供需关系,供需关系受人类行为影响。例:一场抛硬币游戏,若前面抛的都没抛出正面,当次抛出正面给2(n-1)元【n为当前次数,中奖额与抛的次数为1,2,4,8 ... 2(n-1)】,问,此游戏的门票应收多少?如果0.5元一定会有人进场,10元将有人考虑,100元将基本无人进场,

-

问题引出:为什么钢铁风险看似更低,医药研发风险更高,实际一般是医药资产定价更高?

-

套利

是无风险无成本获利的机会,如:同一个地方相同的东西卖出不同价钱,就可以套利

-

无套利定价(也叫一律定价,是相对定价):如,汉堡是1块,汉堡是1块,如果"汉堡+汉堡"套餐定价是2.5,则可以买入套餐,拆分开来,就可以套利0.5元。如果汉堡是1块,汉堡是1块,"汉堡+汉堡"套餐定价是2元,则是无套利定价(也叫一律定价)

-

期权

是指一种合约,该合约赋予持有人在某一特定日期或该日之前的任何时间以固定价格购进或售出一种资产的权利

-

鞅(Martingale)

在金融中是一个重要的概念,主要用于描述一种无套利市场的模型。

鞅理论认为,在一个无套利市场中,未来收益的期望值等于当前的价值。这意味着在没有额外信息的情况下,未来的收益不会轻易超过现在的状态,这种"公平"的状态在金融市场中尤为重要。鞅是一个特殊的随机过程,满足以下条件:

定义:在一个概率空间 (Ω, F, P) 中,F(t) 为F上的σ−代数域流,如果一个随机过程M(t)满足EM(t)\|F(s) = M(s),0 ≤ s ≤ t,则称M(t)是鞅。

性质:鞅的性质表明,从当前s时刻获得的信息可以判断该随机过程在未来t时刻的均值就等于该随机过程在当前s时刻的值。例如,股票价格如果被视为一个鞅过程,那么无论股票价格未来如何变化,其期望值就等于当前股票的价格。

鞅在金融中的应用实例

期权定价:在Black-Scholes模型中,股票价格被视为风险中性鞅过程,可以通过未来的期望来定价。这种方法提供了一种相对科学的定价方式,帮助理解市场中的各种资产价格背后的计算逻辑。

市场有效性:鞅理论还用于分析市场有效性。如果一个市场是有效的,那么价格变化应该符合鞅过程,即未来的价格变化不会给投资者提供额外的信息优势。