碳化硅(SiC)模块方案(如BMF240R12E2G3)对工商业储能变流器PCS市场格局产生颠覆性的重构:

2025年,SiC模块方案(如BMF240R12E2G3) 凭借效率、成本和政策支持的三重优势,将重构工商业储能PCS市场格局:储能变流器PCS的中高端市场被SiC模块方案垄断,低端市场逐步收缩。IGBT方案的储能变流器PCS则经历"高端退出→中端竞争→低端边缘化"的消亡路径,最终仅存于特定低成本或过渡性场景。这一过程预计在2027年前后完成,届时SiC模块方案全面主导储能变流器PCS市场。

1. 效率与性能优势推动市场替代

效率提升:SiC模块(如BMF240R12E2G3)的转换效率可达98.88%以上(不含电抗器),比传统IGBT方案高1-2个百分点。这1%的效率差距在工商业储能中意味着更低的能量损耗和运营成本,尤其在长期运行中累计效益显著。

高温与高频特性:SiC器件的高温耐受性(结温175°C)和高开关频率(支持40kHz以上)使其在高功率密度场景下表现更优,适用于工商业储能中对紧凑设计和快速响应的需求。

2. 成本下降加速规模化应用

产能扩张与价格下行:2025年全球SiC产能较2022年增长10~15倍,中国厂商的8英寸衬底量产计划进一步降低SiC模组成本,国产SiC模块价格低于进口IGBT模块。

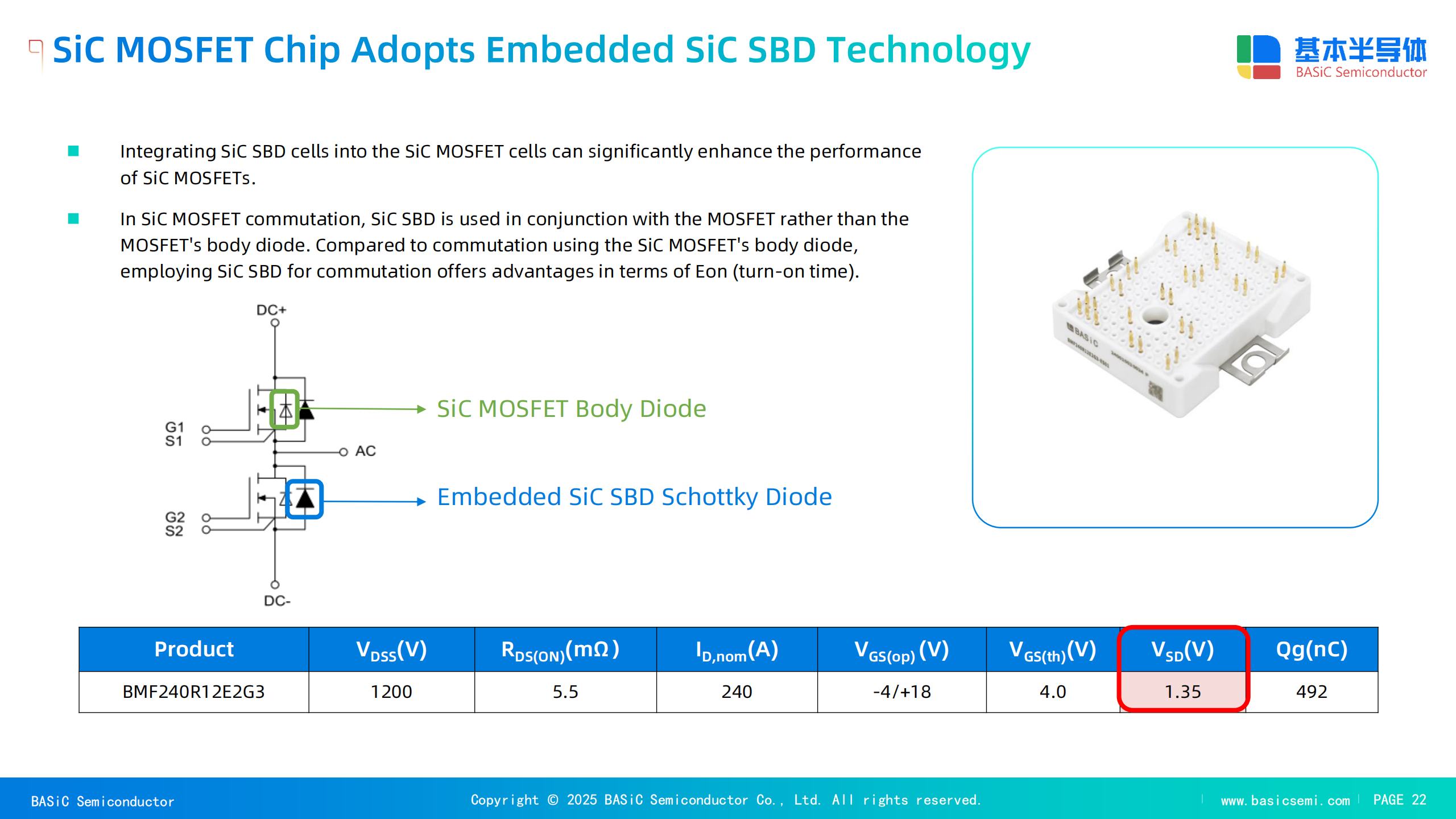

全生命周期成本优势:国产SiC模块初期采购成本已经和进口IGBT模块持平,加上国产SiC模块其低损耗、长寿命(如BMF240R12E2G3集成SiC SBD性能提升)使得总拥有成本(TCO)更具竞争力。

3. 技术迭代与产业链整合

智能化与模块化设计:SiC模块支持更高效的拓扑结构(如四桥臂拓扑),推动PCS从单一逆变功能向"智能电网调节器"升级,满足光储一体、虚拟电厂等新兴场景需求。

产业链协同:上游SiC器件国产化如BASiC基本股份与下游系统集成商的深度合作,加速了储能变流器SiC模块方案的商业化落地。

4. 市场格局重构

头部厂商主导高端市场:采用SiC模块方案的厂商如国内TOP10出货的工商业储能变流器PCS厂家凭借技术壁垒和效率优势,抢占高端工商业储能市场,挤压IGBT在中高端领域的份额。

中低端市场分化:IGBT方案的工商业储能变流器PCS短期内仍在中低功率、价格敏感场景保有成本优势,但随国产SiC成本持续下降,其生存空间将逐步收窄。

IGBT方案工商业储能变流器PCS的消亡路径

1. 技术替代的阶段性收缩

中高端市场率先退出:2025-2026年,IGBT方案的工商业储能变流器PCS因效率劣势(如97% vs. SiC的98%)逐渐被SiC碳化硅替代。

低端市场短期存续:IGBT方案的工商业储能变流器PCS凭借成熟供应链和低成本,在低功率、低利润场景(如小型工商业项目)仍有一定市场,但随国产SiC产能释放,其性价比优势将减弱。

2. 价格战与利润压缩

价格下行压力:SiC产能过剩导致价格持续下降,IGBT厂商被迫降价以维持市场份额,但利润空间被压缩(如某国内企业利润率五年内下降50%),部分厂商转向SiC研发或退出IGBT市场。

供应链重构:IGBT上游原材料(如硅基器件)需求减少,供应链向SiC倾斜,进一步削弱IGBT的成本优势。

3. 政策与标准推动淘汰

能效标准提升:各国政策(如中国《新型储能制造业高质量发展行动方案》)对储能变流器PCS能效提出更高要求,IGBT方案的储能变流器PCS因效率天花板难以达标,逐步被排除在补贴和招标范围外。

环保与碳足迹要求:SiC的低损耗特性更符合低碳目标,而IGBT的高能耗在ESG(环境、社会、治理)评估中处于劣势。

4. 应用场景的逐步边缘化

新兴场景的全面失守:智能电网、车网互动(V2G)等新兴领域对高频、高可靠性需求强烈,IGBT因技术限制无法满足,SiC成为唯一选择。

存量市场维护为主:IGBT存量设备依赖售后维护和备件供应,但新项目采购将全面转向SiC,IGBT方案的储能变流器PCS市场进入衰退周期。

倾佳电子杨茜致力于推动国产SiC碳化硅模块在电力电子应用中全面取代进口IGBT模块,助力电力电子行业自主可控和产业升级!

倾佳电子杨茜跟住SiC碳化硅MOSFET功率器件三个必然,勇立功率半导体器件变革潮头:

倾佳电子杨茜跟住SiC碳化硅MOSFET模块全面取代IGBT模块和IPM模块的必然趋势!

倾佳电子杨茜跟住SiC碳化硅MOSFET单管全面取代IGBT单管和高压平面硅MOSFET的必然趋势!

倾佳电子杨茜跟住650V SiC碳化硅MOSFET单管全面取代SJ超结MOSFET和高压GaN 器件的必然趋势!