大家好,我是花姐。

大家好,我是花姐。

很多人都听说 Backtrader 是量化回测神器,但一看文档就懵了,怎么全是英文,对于英文差的人来说简直是一个头两个大!

今天这篇文章,我不讲废话,从六个维度彻底拆解 Backtrader:

数据结构 → 资金佣金 → 加载数据 → 构建策略 → 添加指标 → 策略回测

你读完这篇,就能搭好自己的量化回测框架,从"看别人做策略"走到"自己调策略"!

零、先把环境整好!

别急,咱们一步一步来:

第一步,安装 Python。我推荐直接去官网下个最新版就行。装完后,命令行里输:

bash

python --version能看到版本号就说明搞定了。

接着装 pip(通常 Python 自带了),然后创建一个新文件夹,开干。

我自己平时用的是 VSCode。界面干净、插件好用,最重要的是------能自动补全变量名,这对我这种懒人来说简直是福音。

然后安装我们要用的工具:

bash

pip install backtrader matplotlib pandas搞定收工。

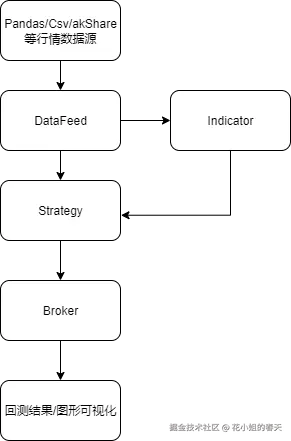

一、Backtrader 的数据结构特点

Backtrader 是面向对象设计的,一切都以类为核心组件,整体结构分成几个核心模块:

| 组件 | 说明 |

|---|---|

Cerebro |

大脑,控制整个策略执行流程(类似策略引擎) |

Strategy |

自定义交易逻辑的主类 |

DataFeed |

数据输入结构(支持CSV、Pandas、在线) |

Broker |

资金账户管理,包括现金、佣金等 |

Observer |

可视化组件,用于绘图和显示交易过程 |

Indicator |

技术指标模块,如 MA、MACD 等 |

核心逻辑 是把你定义的策略和数据,扔进 Cerebro 这个"大脑"去跑一遍。

这是一套解耦且灵活的设计。你可以随意组合策略、数据、指标,实现复用与扩展。

二、资金管理与佣金设置

回测第一步:搞清楚你"账户"有多少钱、怎么扣手续费。

资金初始化:

python

cerebro.broker.setcash(1000000) # 初始资金100万设置佣金:

python

cerebro.broker.setcommission(commission=0.001) # 千分之一佣金你也可以自定义滑点、印花税,甚至构造自己的 Broker 类。

💡Tips:股票策略中,手续费常见是 1‰,有的平台会再加万一印花税(卖出收)。

三、数据加载方式

Backtrader 支持三类数据输入:

| 类型 | 举例 |

|---|---|

| 在线数据 | Yahoo Finance、Quandl |

| 本地 CSV 文件 | 股票行情csv格式数据 |

| Pandas 数据 | 用 bt.feeds.PandasData 输入 |

想快速了解Backtrader用法的,推荐使用 yfinance 快速抓取数据,回测测试很方便:

python

import yfinance as yf

df = yf.download('AAPL', start='2020-01-01', end='2022-01-01')

data = bt.feeds.PandasData(dataname=df)

cerebro.adddata(data)作为国人,这里推荐用AKShare、baoStock库,或者用花姐之前讲的xtquant+MiniQMT也是非常赞的解决方案。 详情可以参考以下文章: 《MiniQMT+Backtrader:平民股票量化界的"黄金搭档",永远的神!》 mp.weixin.qq.com/s/fi8SuuJ_s...

四、构建策略类

策略必须继承 bt.Strategy 类,实现两个核心方法:

python

class MyStrategy(bt.Strategy):

def __init__(self):

# 初始化指标或状态

self.ma5 = bt.ind.SMA(self.datas[0], period=5)

def next(self):

# 每根K线触发一次,决定是否买卖

if self.ma5[0] > self.ma5[-1]:

self.buy()常用方法说明:

| 方法 | 作用 |

|---|---|

__init__ |

初始化策略、定义指标 |

next() |

每根K线触发一次判断逻辑 |

buy()/sell() |

发起买卖操作 |

notify_order() |

监听订单状态(成交/拒绝) |

这套框架类似量化平台的"策略执行器"。

五、添加指标:技术派的好帮手

Backtrader 内置了大量指标,包括:

SMA:Simple Moving AverageEMA:Exponential MAMACD、RSI、ATR等常见指标

用法超级简单:

python

self.ma5 = bt.ind.SMA(self.datas[0].close, period=5)

self.macd = bt.ind.MACD(self.datas[0].close)你也可以:

- 用

self.indicators统一管理指标 - 自定义指标类(继承

bt.Indicator)

💡 记住:所有指标默认都是"延迟一根"计算的,因为你不能用未来的数据,符合实盘规则。

六、策略回测流程全流程

完整回测流程只有 6 步,贴一套最小可运行模板👇

python

import backtrader as bt

import yfinance as yf

# 1. 策略类

class TestStrategy(bt.Strategy):

def __init__(self):

self.ma5 = bt.ind.SMA(self.datas[0].close, period=5)

self.ma10 = bt.ind.SMA(self.datas[0].close, period=10)

def next(self):

if not self.position:

if self.ma5[0] > self.ma10[0] and self.ma5[-1] <= self.ma10[-1]:

self.buy()

else:

if self.ma5[0] < self.ma10[0] and self.ma5[-1] >= self.ma10[-1]:

self.sell()

# 2. 初始化Cerebro

cerebro = bt.Cerebro()

cerebro.addstrategy(TestStrategy)

# 3. 下载数据

df = yf.download("AAPL", start="2020-01-01", end="2022-01-01")

data = bt.feeds.PandasData(dataname=df)

cerebro.adddata(data)

# 4. 设置资金与佣金

cerebro.broker.setcash(1000000)

cerebro.broker.setcommission(commission=0.001)

# 5. 执行回测

print('初始资金: %.2f' % cerebro.broker.getvalue())

cerebro.run()

print('回测后资金: %.2f' % cerebro.broker.getvalue())

# 6. 绘图

cerebro.plot()运行完这套代码,你就真正理解了:

- 指标是怎么加的

- 数据怎么接入

- 策略怎么执行

- 结果怎么评估

小结:Backtrader 的实战价值

Backtrader 好在哪?我总结为三点:

- 结构清晰:OOP 思维,符合策略模块化设计

- 灵活扩展:可自定义指标、手续费、交易逻辑

- 实盘接轨:设计贴近实盘限制,防未来数据穿越

对 Python 熟一点的朋友来说,这是一套半天学会、一天上手、三天上战绩的回测利器

花姐建议

- 👉 用 Backtrader 学回测比盲猜技术指标靠谱多了

- 👉 每个策略都先设 stop-loss,别回测赚,实盘亏

- 👉 别迷信一条线,组合策略更稳健

这就是今天的干货:从框架到底层逻辑,Backtrader 全面拆解。

如果你是量化小白,强烈建议你:

跑一遍,调一遍,动手了你就懂了

有问题,欢迎留言。