信用卡交易数据有个特点------欺诈交易(Class=1)极少 ,通常只占 0.1% 左右。

用极度不平衡的数据直接训练模型,会出现一个尴尬局面:

-

模型只要把所有人都预测成"正常(Class=0)",准确率就能高达 99.9%。

-

但我们要抓的"欺诈"却全军覆没------这在金融场景里是不能接受的。

一、评价模型:

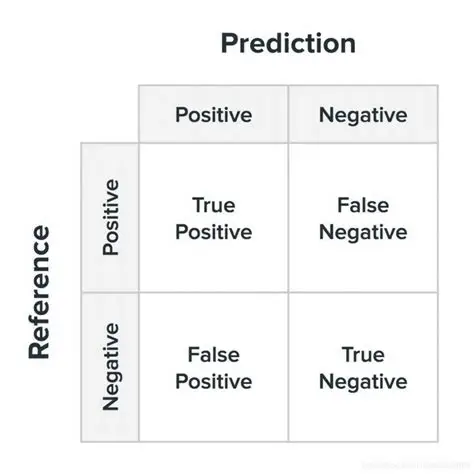

1.混淆矩阵 :

在完成模型训练与参数调优之后,仅凭整体准确率(accuracy)难以充分刻画分类器在高度不平衡数据上的真实表现。尤其在欺诈检测等高风险业务场景中,更为关键的是对"欺诈样本被正确识别 "以及"正常样本被误报"两类错误的定量刻画。混淆矩阵(confusion matrix)通过将预测结果与实际标签进行交叉汇总,为上述问题提供了直观、可解释的诊断框架。

混淆矩阵基本形式:

-

TP(真正例):模型正确识别出的欺诈交易数量。

-

FN(假负例):实际为欺诈却被模型误判为正常的交易数量。

-

FP(假正例):实际为正常却被模型误判为欺诈的交易数量。

-

TN(真负例):模型正确识别出的正常交易数量。

Accuracy(准确率):

accuracy = (TP+TN)/(TP+TN+FP+FN)

Precision(精确率):

precisio = TP/(TP+FP)

Recall(召回率):

recall = TP/(TP+FN)

银行真正重视的数据(真实值=1的召回率),宁可错杀绝不放过。

F1-score(F1值):

F1 = 2*(precision*recall)/(precision+recall)

一种综合数据,不注重召回率时,f1就会更为重要。

2.正则化惩罚:

正则化惩罚(Regularization Penalty)是机器学习中用于防止模型过拟合(Overfitting)的核心技术之一,通过在损失函数中引入额外的约束项,限制模型参数的复杂度,从而提升泛化能力

均方差损失函数:loss = (1/n) * Σ(yᵢ - y)²+ λ·R(w)

目标求loss整体式子的极小值

例:输入为x = 1,1,1,1

w1=1,0,0,0

w2 = 0.25,0.25,0.25,0.25

w1和w2与带入输入值,都等于1,但明显可以看出,w1仅仅与第一个输入信息有关而w2与每一个输入数据都有关,w1相较于w2数据较为极端。

有两种常见的正则化表示:

1. L2 正则化

加入 L2 正则化的均方差损失函数为:

L2= λ·(Σwⱼ²)

L2 正则化的惩罚项是权重参数的平方和,它会鼓励权重值都趋向于较小的数值,但不会使它们变为 0。这种特性使得模型能保留所有特征的影响,只是每个特征的影响都不会过大。

2. L1 正则化

加入 L1 正则化的均方差损失函数为:

L1=λ·(Σ|wⱼ|)

L1 正则化的惩罚项是权重参数的绝对值之和,它会促使部分权重变为 0,相当于自动完成了特征选择过程。在特征数量较多的情况下,Lasso 回归可以帮助我们找到最具预测能力的少数特征。

一般选择L2惩罚项。

当 w的值越极端时,会惩罚权重w,L的值越大,loss的值也就越大,与目标不符。

正则化惩罚的目的:

- 核心目标:防止模型过拟合

- 表现特征:训练时自测正确率很高,但测试时正确率骤降

- 理想状态:训练正确率较高时,测试正确率应保持在90%-95%区间

λ如何选择:

λ :传统统计学习中的正则化强度;λ 越大,模型越简单。

C:C = 1 / λ,C 越小,正则化越强。

交叉验证:

交叉验证通过反复划分数据集 ,使"训练-验证"过程多次执行 并聚合结果 ,从而同时满足模型选择与性能估计两大需求。

将数据集分成十份:每次取一份,直至10分都被取进行训练测试,聚合结果,使所有数据都能被训练。

代码示例:

python

from sklearn.model_selection import cross_val_score

score = cross_val_score(lr,os_x_train,os_y_train,cv=8,scoring='recall')第一行:导入可实现交叉验证的库

第二行:cv = 8:表示分为八份

scoring='recall' 以召回率(TP/(TP+FN))作为评价指标,契合信用卡欺诈检测场景对漏报成本的极端敏感性。

二、模型优化

1.解决样本数据的不平衡

1.1 下采样

思想:把多数类(正常交易)随机砍掉一部分,让 0 和 1 的数量一样多。

优点:简单、快速、不增加数据量。

缺点:白白扔掉大量正常交易的信息,可能损失精度

示例代码:

python

positive = data[data['Class']==0] #正常

negetive = data[data['Class']==1] #老赖

positive = positive.sample(len(negetive)) #使多数类折掉一部分和少数类一样多

data=pd.concat([positive,negetive]) #将两个数据结合

x_1 = data.drop("Class",axis=1) #去除最后一列剩下的作为x

y_1 = data.Class #最后一列作为y注:采用下采样时,如果数据较少,cv值取小一些,效果会更好。

1.2 上采样

思想:给少数类造新样本 ,而不是删除多数类。

最常用的算法是 SMOTE:在少数类样本之间插值

示例代码:

python

from imblearn.over_sampling import SMOTE #导入库

oversample = SMOTE(random_state=0)

os_x_train,os_y_train = oversample.fit_resample(x_train,y_train) #在少数类样本之间做插值,合成新的少数类样本,使两类样本达到平衡总代码:

下采样

python

import pandas as pd

import numpy as np

from sklearn.linear_model import LogisticRegression

data = pd.read_csv("creditcard.csv")

from sklearn.preprocessing import StandardScaler #z标准化

scaler = StandardScaler()

data['Amount'] = scaler.fit_transform(data[['Amount']])

data = data.drop(['Time'],axis=1)

x = data.drop("Class",axis=1)

y = data.Class

from sklearn.model_selection import train_test_split

x_train,x_test,y_train,y_test = train_test_split(x,y,test_size=0.3,random_state=1000)

positive = data[data['Class']==0]

negetive = data[data['Class']==1]

positive = positive.sample(len(negetive))

data=pd.concat([positive,negetive])

x_1 = data.drop("Class",axis=1)

y_1 = data.Class

# lr.fit(x_train,y_train)

# y_predict=lr.predict(x_test)

# score = lr.score(x_test,y_test)

#

from sklearn.model_selection import cross_val_score

scores = []

d = [0.01,0.1,1,10,100]

for i in d:

lr = LogisticRegression(C=i,max_iter=1000)

score = cross_val_score(lr,x_1,y_1,cv=5,scoring='recall')

scores_mean = sum(score)/len(score)

scores.append(scores_mean)

best = d[np.argmax(scores)]

print("最优惩罚因子为{}".format(best))

lr = LogisticRegression(C=best,max_iter=1000)

lr.fit(x_1,y_1)

y_predict = lr.predict(x_test)

score = lr.score(x_test,y_test)

from sklearn import metrics

print(metrics.classification_report(y_test,y_predict))上采样:

python

import pandas as pd

import numpy as np

from sklearn.linear_model import LogisticRegression

data = pd.read_csv("creditcard.csv")

from sklearn.preprocessing import StandardScaler #z标准化

scaler = StandardScaler()

data['Amount'] = scaler.fit_transform(data[['Amount']])

data = data.drop(['Time'],axis=1)

x = data.drop("Class",axis=1)

y = data.Class

from sklearn.model_selection import train_test_split

x_train,x_test,y_train,y_test = train_test_split(x,y,test_size=0.3,random_state=1000)

from imblearn.over_sampling import SMOTE

oversample = SMOTE(random_state=0)

os_x_train,os_y_train = oversample.fit_resample(x_train,y_train)

# lr.fit(x_train,y_train)

# y_predict=lr.predict(x_test)

# score = lr.score(x_test,y_test)

#

from sklearn.model_selection import cross_val_score

scores = []

c_choose = [0.01,0.1,1,10,100] #赋予C不同的值

for i in c_choose:

lr = LogisticRegression(C=i,max_iter=1000)

score = cross_val_score(lr,os_x_train,os_y_train,cv=8,scoring='recall')

scores_mean = sum(score)/len(score)

scores.append(scores_mean)

best = d[np.argmax(scores)]

print("最优惩罚因子为{}".format(best))

lr = LogisticRegression(C=best,max_iter=1000)

lr.fit(os_x_train,os_y_train)

y_predict = lr.predict(x_test)

score = lr.score(x_test,y_test)

from sklearn import metrics

print(metrics.classification_report(y_test