一、逻辑回归简介

1.1 极大似然估计

- 核心思想:根据观测到的结果来估计模型算法中的未知参数

- Sigmoid函数:把数值映射到(0,1):σ(z)=11+e−z\sigma(z)=\frac{1}{1+e^{-z}}σ(z)=1+e−z1

- 极大似然函数:概率密度的乘积

假设有概率密度:f(x;μ)=12πe−12(x−μ)2,−∞<x<+∞f(x;\mu)=\frac{1}{\sqrt{2\pi}}e^{-\frac{1}{2}(x-\mu)^{2}},\quad-\infty<x<+\inftyf(x;μ)=2π 1e−21(x−μ)2,−∞<x<+∞

那么其似然函数为:L=∏i=1n12πe−12(xi−μ)2=1(2π)nexp{−12∑i=1n(xi−μ)2}L=\prod_{i=1}^n\frac{1}{\sqrt{2\pi}}e^{-\frac{1}{2}\left(x_i-\mu\right)^2}=\frac{1}{\left(\sqrt{2\pi}\right)^n}\exp\left\{-\frac{1}{2}\sum_{i=1}^n\left(x_i-\mu\right)^2\right\}L=i=1∏n2π 1e−21(xi−μ)2=(2π )n1exp{−21i=1∑n(xi−μ)2}

现在希望求得什么μ\muμ为何值时似然函数最大,由于乘法难以运算,因此可以同时取对数

对似然函数两边同时取ln:lnL=−n2ln(2π)−12∑i=1n(xi−μ)2\ln L=-\frac{n}{2}\ln\left(2\pi\right)-\frac{1}{2}\sum_{i=1}^{n}\left(x_{i}-\mu\right)^{2}lnL=−2nln(2π)−21i=1∑n(xi−μ)2

对参数μ\muμ求导函数:dlnLdμ=∑i=1n(xi−μ)=0\frac{d\ln L}{d\mu}=\sum_{i=1}^n(x_i-\mu)=0dμdlnL=i=1∑n(xi−μ)=0因此当x=μx=\mux=μ时,概率最大,μ\muμ为x的均值:μ^=1n∑i=1nxi=x‾\hat{\mu}=\frac{1}{n}\sum_{i=1}^nx_i=\overline{x}μ^=n1i=1∑nxi=x

1.2 逻辑回归原理

- 概念:一种分类模型,把线性回归的输出,作为逻辑回归的输入

为什么逻辑回归的输入是线性回归的输出?

如果将逻辑回归比作法官判定犯人是否有罪,那么线性回归就是判定前收集"证据"的那一部分

事实上,逻辑回归的输入是线性回归的输出,是因为我们需要一个能够衡量"证据"强弱的连续值,然后再将这个"证据"值转化为一个概率

分类问题的本质是找到一条"边界" ,将不同类别的数据点分开线性回归z=wTx+bz = w^T x + bz=wTx+b本身就能定义一个边界(即 z = 0 的超平面)。在二维图上,这就是一条直线。这条直线的一边是 z > 0,另一边是 z < 0,逻辑回归直接利用了线性回归的这个强大能力来寻找决策边界

- 基本思想:

- 利用线性回归模型f(x)=wTx+bf(x)=w^Tx+bf(x)=wTx+b根据特征的重要性计算出一个值

- 再利用Sigmoid函数将f(x)的输出值映射为概率值:h(w)=sigmoid(wTx+b)h(w)=sigmoid(w^Tx+b)h(w)=sigmoid(wTx+b)

- 损失函数:Loss(L)=−∑i=1m(yilog(pi)+(1−yi)log(1−pi))\mathrm{Loss(L)}=-\sum_{i=1}^m(y_i\mathrm{log}(p_i)+(1-y_i)\log(1-p_i))Loss(L)=−∑i=1m(yilog(pi)+(1−yi)log(1−pi))

推导:给定一个输入特征 x,模型需要输出一个概率值,表示属于正类(通常标记为 1)的可能性

那么在x的情况下,将y标记为1的概率为:p^=P(y=1∣x)=σ(wTx+b),其中σ(z)=11+e−z\hat{p}=P(y=1|x)=\sigma(w^Tx+b),其中\sigma(z)=\frac{1}{1+e^{-z}}p^=P(y=1∣x)=σ(wTx+b),其中σ(z)=1+e−z1

相应的,在x的情况下,将y标记为0的概率为:P(y=0∣x)=1−p^P(y=0|x)=1-\hat{p}P(y=0∣x)=1−p^ 对于一个训练样本 (x,y),其真实标签 y 要么是 0,要么是 1,我们可以用一个巧妙的公式同时描述这两种情况:P(y∣x)=p^y⋅(1−p^)1−yP(y|x)=\hat{p}^y\cdot(1-\hat{p})^{1-y}P(y∣x)=p^y⋅(1−p^)1−y

现在我们推广至数量为m个独立的训练集,就可以得到他的似然函数为:L(w,b)=∏i=1mP(y(i)∣x(i))=∏i=1m(p^(i))y(i)(1−p^(i))1−y(i)L(w,b)=\prod_{i=1}^mP(y^{(i)}|x^{(i)})=\prod_{i=1}^m\left(\hat{p}^{(i)}\right)^{y^{(i)}}\left(1-\hat{p}^{(i)}\right)^{1-y^{(i)}}L(w,b)=i=1∏mP(y(i)∣x(i))=i=1∏m(p^(i))y(i)(1−p^(i))1−y(i)

现在我们的目标是找到一个w,b使得L(w,b)最大,同样的,运算乘积十分麻烦,我们可以取对数:ℓ(w,b)=∑i=1my(i)logp\^(i)+(1−y(i))log(1−p\^(i))\ell(w,b)=\sum_{i=1}^m\lefty\^{(i)}\\log\\hat{p}\^{(i)}+(1-y\^{(i)})\\log(1-\\hat{p}\^{(i)})\\rightℓ(w,b)=i=1∑my(i)logp\^(i)+(1−y(i))log(1−p\^(i))

这样我们就得到了损失函数,而在机器学习中,我们希望损失函数越小越好,因此我们在这个公式前面加一个负号:J(w,b)=−ℓ(w,b)=−∑i=1my(i)logp\^(i)+(1−y(i))log(1−p\^(i))J(w,b)=-\ell(w,b)=-\sum_{i=1}^m\lefty\^{(i)}\\log\\hat{p}\^{(i)}+(1-y\^{(i)})\\log(1-\\hat{p}\^{(i)})\\rightJ(w,b)=−ℓ(w,b)=−i=1∑my(i)logp\^(i)+(1−y(i))log(1−p\^(i))

损失效果的例子: 你正在教一个小学生(我们的模型)做一道只有"对"和"错"两种答案的是非题

- 真实答案 (y):就是标准答案。y=1 代表"对",y=0 代表"错"

- 模型的信心 ( p ):代表小学生对"我的答案是对的吗?"这个问题的确信程度。p=1 表示他 100% 肯定自己答对了;p=0 表示他 100% 肯定自己答错了;p=0.6 表示他有点犹豫,但 60% 倾向于自己答对了

- 我们的目标是:让模型的信心尽可能地匹配真实答案

场景一:学生答对了题,并且他很自信(正确且自信)

- 真实答案 (y):1 ("对")

- 学生的信心 ( p ):0.9 (他90%确信自己答对了)

- 损失函数:L=−y∗log(y\^)+(1−y)∗log(1−y\^)=−1∗log(0.9)+0≈−log(0.9)≈−(−0.105)=0.105L = -y \* log(ŷ) + (1-y) \* log(1-ŷ) = -1 \* log(0.9) + 0 ≈ -log(0.9) ≈ -(-0.105) = 0.105L=−y∗log(y\^)+(1−y)∗log(1−y\^)=−1∗log(0.9)+0≈−log(0.9)≈−(−0.105)=0.105

- 损失值很小(只有 0.105),这时你就可以对模型说:"嗯,你答对了,而且你很自信,这很好!只扣你一点点分,作为鼓励。"

- 这是一种奖励多于惩罚的状态

场景二:学生答对了题,但他非常犹豫(正确但不自信)

- 真实答案 (y):1 ("对")

- 学生的信心 ( p ):0.6 (他只有60%的把握,几乎是在猜)

- 损失函数:L=−1∗log(0.6)≈−(−0.51)=0.51L = -1 \* log(0.6) ≈ -(-0.51) = 0.51L=−1∗log(0.6)≈−(−0.51)=0.51

- 损失值变大了(0.51 > 0.105),这时你会对模型说说:"你虽然答对了,但你根本不确定,像是在蒙答案。这可不怎么样,我要多扣你一点分,让你下次要建立正确的信心!"

- 模型因此被惩罚,促使它以后在面对正确答案时要有更高的信心

场景三:学生答错了题,但他非常自信(错误且自信)

- 真实答案 (y):0 ("错")

- 学生的信心 ( p ):0.9 (他90%确信自己答对了,但实际上是错的)

- 损失函数:L=−0+(1−0)∗log(1−0.9)=−log(0.1)≈−(−2.3)=2.3L = -0 + (1-0) \* log(1-0.9) = -log(0.1) ≈ -(-2.3) = 2.3L=−0+(1−0)∗log(1−0.9)=−log(0.1)≈−(−2.3)=2.3

- 损失值变得非常大(2.3)!你严厉的批评了模型:"你完全答错了,还自以为是!这是最糟糕的情况,我要重重地罚你!"

- 这种巨大的惩罚会强烈地"敲打"模型,迫使它迅速调整参数,大幅降低对这种错误预测的信心

场景四:学生答错了题,他也很不确定(错误且不自信)

- 真实答案 (y):0 ("错")

- 学生的信心 ( p ):0.4 (他60%觉得自己错了,40%觉得自己对)

- 损失函数:L=−0+1∗log(1−0.4)=−log(0.6)≈−(−0.51)=0.51L = -0 + 1 \* log(1-0.4) = -log(0.6) ≈ -(-0.51) = 0.51L=−0+1∗log(1−0.4)=−log(0.6)≈−(−0.51)=0.51

- 损失值中等(0.51)。你对模型说:"你答错了,但好在你自己也不太确定。这比那些答错了还趾高气扬的要好一点,但还是得扣分,让你明白这是错的。"

二、逻辑回归

2.1 API

python

sklearn.linear model.LogisticRegression(solver='liblinear', penalty= '12' , C = 1.0)- liblinear对小数据集场景训练速度更快,sag和 saga 对大数据集更快一些。

- 正则化:

- sag、saga支持L2正则化或者没有正则化

- liblinear 和 saga 支持L1正则化

- penalty:正则化的种类,11或者12

- C:正则化力度

- 默认将类别数量少的当做正例

2.2 案例

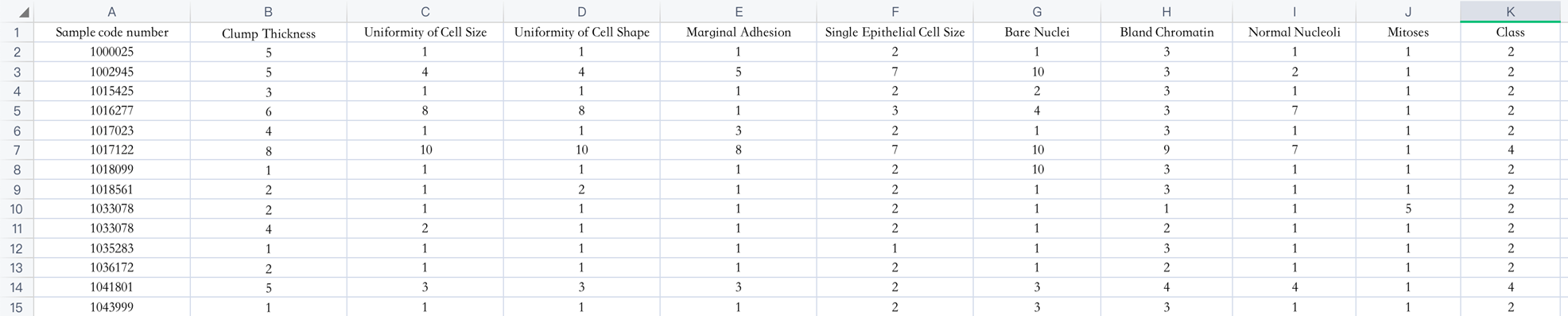

- 癌症分类案例,699条样本,共11列数据,第一列用语检索的id,后9列分别是与肿瘤相关的医学特征,最后一列表示肿瘤类型的数值

- 包含16个缺失值,用"?"标出

- 2表示良性,4表示恶性

python

import pandas as pd

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

import numpy as np

from sklearn.metrics import accuracy_score

data = pd.read_csv("breast-cancer-wisconsin.csv")

data = data.replace(to_replace="?",value=np.nan)

data = data.dropna()

x = data.iloc[:, 1:-1]

y = data.iloc[:,-1]

x_train , x_test , y_train , y_test = train_test_split(x , y , test_size = 0.2 , random_state = 22)

transfer = StandardScaler()

x_train = transfer.fit_transform(x_train)

x_test = transfer.transform(x_test)

estimator = LogisticRegression()

estimator.fit(x_train , y_train)

y_pre = estimator.predict(x_test)

accuracy = accuracy_score(y_test, y_pre)

print(accuracy)三、分类问题评估

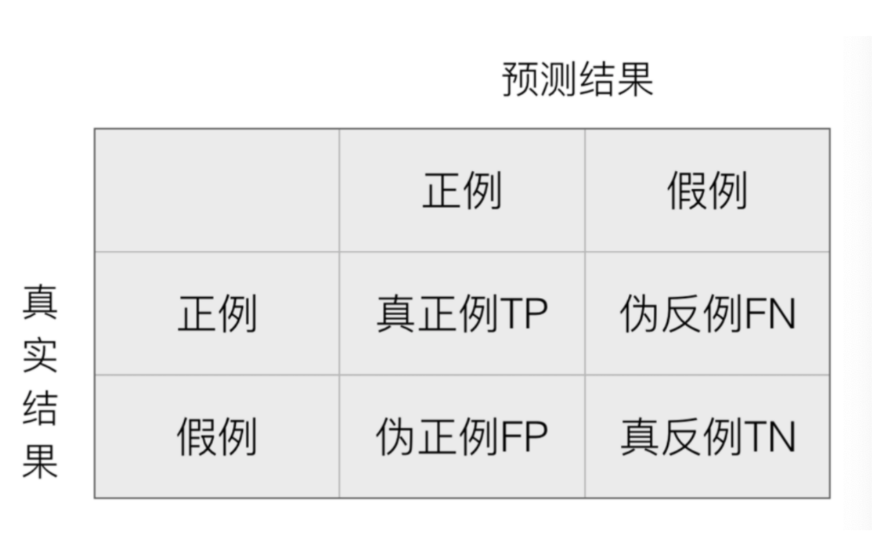

3.1 混淆矩阵

- 注:伪反例往往比伪正例更严重,因此当模型准确率相同时,优先选择伪反例少的

python

from sklearn.metrics import confusion_matrix

confusion_matrix(y_test, y_pre,labels=[0,1])- 精确率(查准率):预测为正例中实际为正例的比例

- 计算方法:P=TPTP+FPP=\frac{TP}{TP+FP}P=TP+FPTP

python

rom sklearn.metrics import precision_score

precision_score(y_test, y_pre,pos_label=1)- 召回率(查全率):实际为正例中被预测为正例的比例

- 计算方法:P=TPTP+FNP=\frac{TP}{TP+FN}P=TP+FNTP

python

from sklearn.metrics import recall_score

recall_score(y_test, y_pre,pos_label=1)- F1-score:精确率和召回率的调和平均数

- 计算方法:P=2∗Precision∗RecallPrecision+RecallP=\frac{2*Precision*Recall}{Precision+Recall}P=Precision+Recall2∗Precision∗Recall

python

from sklearn.metrics import f1_score

f1_score(y_test, y_pre,pos_label=1)3.2 ROC曲线和AUC指标

- 真正率TPR:正样本中被预测为正样本的概率

- 假正率FPR:负样本中被预测为正样本的概率

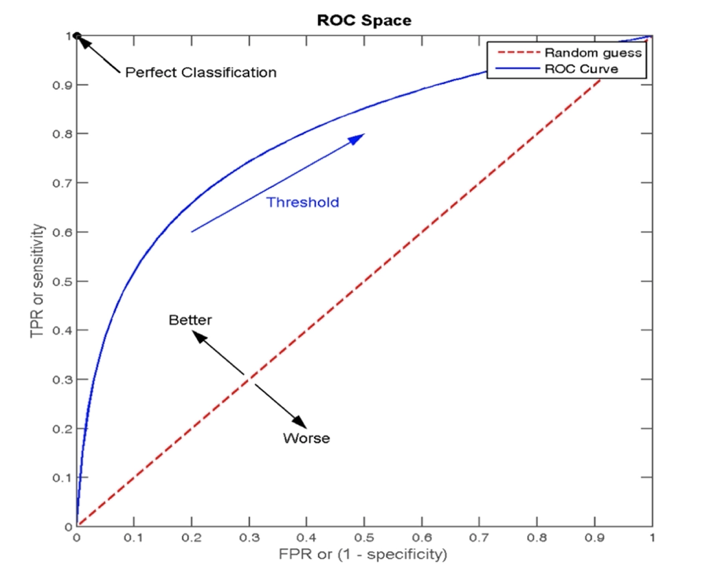

- ROC曲线:是一种常用于评估分类模型性能的可视化工具。ROC曲线以模型的真正率TPR为纵轴,假正率FPR为横轴,它将模型在不同阈值下的表现以曲线的形式展现出来

- AUC曲线下面积:ROC曲线的优劣可以通过曲线下的面积(AUC)来衡量,AUC越大表示分类器性能越好

- 当AUC=0.5时,表示分类器的性能等同于随机猜测

- 当AUC=1时,表示分类器的性能完美,能够完全正确地将正负例分类

曲线越靠近(0,1)点则模型对正负样本的辨别能力就越强

AUC是ROC曲线下面的面积,该值越大,则模型的辨别能力就越强,AUC范围在0,1之间

当AUC=1时,该模型被认为是完美的分类器,但是几乎不存在完美分类器

当AUC <=0.5时,模型区分正负样本的就会变得模棱两可,近似于随机猜测

3.3 ROC与AUC案例

-

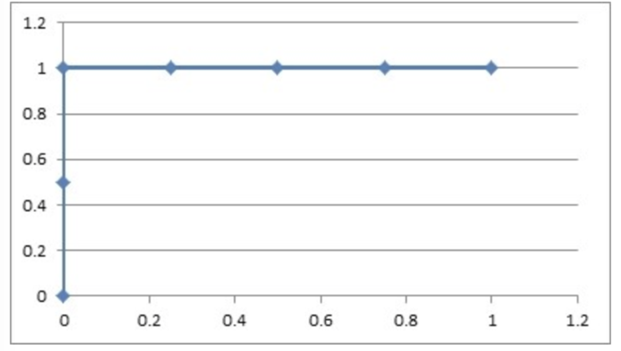

已知:在网页某个位置有一个广告图片,该广告共被展示了6次;有2次被浏览者点击了。其中正样本{1,3},负样本为{2,4,5,6};求在不同阈值下的ROC曲线

-

阈值:0.9

- 原本为正例的1、3号的样本中3号样本被分类错误,则TPR=0/2=0

- 原本为负例的2、4、5、6号样本没有一个被分为正例,则FPR=0

- 曲线坐标:(0,0)

-

國值:0.8

- 原本为正例的1、3号样本被分类正确,则TPR=1/2=0.5

- 原本为负例的2、4、5、6号样本没有一个被分为正例,则FPR=0

- 曲线坐标:(0,0.5)

-

國值:0.7

- 原本为正例的1、3号样本被分类正确,则 TPR=2/2=1

- 原本为负类的2、4、5、6号样本中2号样本被分类错误,则FPR=0/4=0

- 曲线坐标:(0,1)

-

國值:0.6

- 原本为正例的1、3号样本被分类正确,则TPR=2/2=1

- 原本为负类的2、4、5、6号样本中2、4号样本被分类错误,则FPR=1/4=0.25

- 曲线坐标:(0.25,1)

-

國值:0.5

- 原本为正例的1、3号样本被分类正确,则TPR=2/2=1

- 原本为负类的2、4、5、6号样本中2、4、5号样本被分类错误,则FPR=2/4=0.5

- 曲线坐标:(0.5,1)

-

阈值0.4

- 原本为正例的1、3号样本被分类正确,则TPR=2/2=1

- 原本为负类的2、4、5、6号样本全部被分类错误,则FPR=3/4=0.75

- 曲线坐标:(0.75,1)

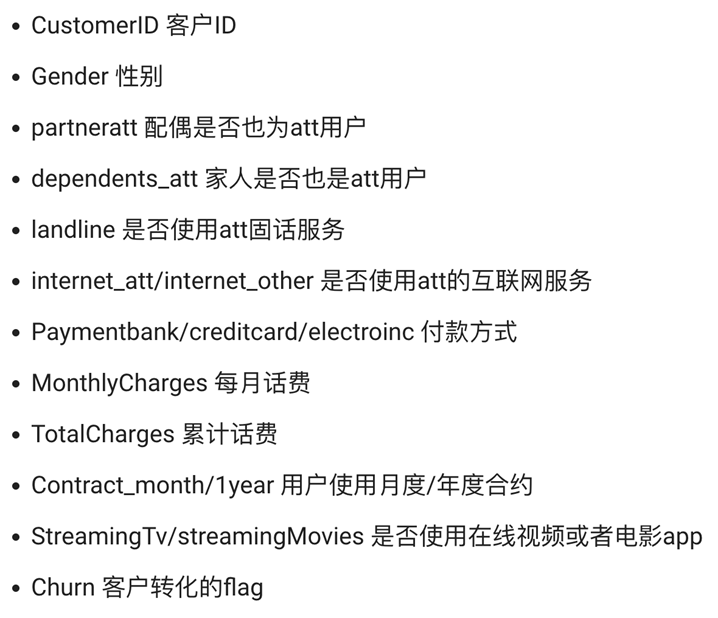

四、电信客户流失预测案例

- 数据集churn有以上特征,我们需要通过一些特征预测客户是否会流失

- 由于Gender信息中存在"Male"和"Female"字段,逻辑回归时无法进行识别,因此需要将其转化为热编码,churn同理,存在"chunrn_Yes"与"chunrn_No"字段,因此可以去除"chunrn_No"字段,并修改"chunrn_Yes"为"flag"来简化数据集

python

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from sklearn.model_selection import train_test_split

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import accuracy_score , roc_auc_score , classification_report

data = pd.read_csv("churn.csv")

data = pd.get_dummies(data)

data = data.drop(["Churn_No" , "gender_Male"] , axis=1)

data = data.rename(columns={"Churn_Yes" : "flag"})

sns.countplot(data=data , x = "Contract_Month" , hue="flag")

plt.show()

x = data[["PaymentElectronic" , "Contract_Month" , "internet_other"]]

y = data["flag"]

# 数据集划分

x_train , x_test , y_train , y_test = train_test_split(x , y , test_size = 0.2, random_state = 22)

# 标准化

transfer = StandardScaler()

x_train = transfer.fit_transform(x_train)

x_test = transfer.transform(x_test)

# 模型训练

estimator = LogisticRegression()

estimator.fit(x_train, y_train)

# 模型评估

y_pre = estimator.predict(x_test)

roc_auc_score = roc_auc_score(y_test, y_pre)

classification_report = classification_report(y_test, y_pre)

print(accuracy_score(y_test, y_pre))

print(roc_auc_score)

print(classification_report)