机器学习

- Scikit-learn

-

- 监督学习

-

- 监督学习概念

- 分类算法

-

- [逻辑回归(Logistic Regression)](#逻辑回归(Logistic Regression))

- [K 最近邻(K-Nearest Neighbors, KNN)](#K 最近邻(K-Nearest Neighbors, KNN))

- 决策树(DecisionTreeClassifier)

- 随机森林(RandomForestClassifier)

- [支持向量机(SVM,Support Vector Machine)](#支持向量机(SVM,Support Vector Machine))

- 回归算法

-

- 线性回归(LinearRegression)

- [岭回归(Ridge)与 Lasso 回归](#岭回归(Ridge)与 Lasso 回归)

- 模型评估指标

- 案例:加州房价预测

- 案例:葡萄酒分类

Scikit-learn

监督学习

监督学习概念

监督学习的核心定义

监督学习(Supervised Learning)是机器学习的三大核心范式之一(另外两种是无监督学习和强化学习),其核心思想可以用一句话概括:

"用带有标签的样本训练模型,让模型学会特征与标签的关系,从而预测新样本的标签。"

这里的 "监督" 可以理解为:模型在学习过程中,始终有 "标准答案"(标签)作为参考,就像老师监督学生做题 ------ 学生(模型)通过做有答案的例题(训练样本)学习解题规律,然后用学到的规律解答新题目(测试样本)。

监督学习的核心要素

一个完整的监督学习任务包含三个核心要素:

- 特征(Features,通常用 X 表示) :描述样本的属性或输入数据。

例:预测房价时,"面积、房间数、地段" 是特征;预测学生成绩时,"学习时长、上次成绩" 是特征。

特征通常是二维数组(shape=(样本数,特征数)),每行代表一个样本,每列代表一个特征。 - 标签(Label,通常用 y 表示) :样本的 "答案" 或目标输出。

例:房价预测中,"房价" 是标签;垃圾邮件识别中,"是否为垃圾邮件(0/1)" 是标签。

标签是一维数组(shape=(样本数,)),每个元素对应一个样本的目标值。 - 模型(Model) :学习特征与标签关系的算法。

模型通过训练数据(X_train, y_train)学习到一个 "映射函数" f ,使得 f (X )≈y,然后用这个函数预测新样本的标签。

监督学习的两大核心任务

根据标签的类型(离散或连续),监督学习可分为两大任务:分类(Classification) 和 回归(Regression)。

| 任务类型 | 目标 | 标签类型 | 通俗理解 | 生活案例 |

|---|---|---|---|---|

| 分类(Classification) | 预测样本属于哪个类别 | 离散值(如 0/1/2、男 / 女) | "做选择题"------ 从有限选项中选答案 | 垃圾邮件识别(垃圾 / 正常)、疾病诊断(患病 / 健康)、鸢尾花种类识别(3 类) |

| 回归(Regression) | 预测样本的连续数值 | 连续值(如价格、温度) | "做填空题"------ 预测具体数值 | 房价预测(如 500 万、800 万)、温度预测(如 25℃、30℃)、销售额预测 |

监督学习的流程(与预处理流程衔接)

监督学习的完整流程是对 "数据预处理流程" 的延伸,可总结为:

- 数据准备:收集带标签的样本,提取特征 X 和标签 y;

- 数据预处理:处理缺失值、缩放特征、编码类别特征(第二模块内容);

- 划分数据集:将数据分为训练集(X_train, y_train)和测试集(X_test, y_test);

- 模型训练 :用训练集拟合模型(调用

fit(X_train, y_train)),让模型学习 X 到 y 的映射; - 模型预测 :用训练好的模型预测测试集标签(调用

predict(X_test)); - 模型评估:用评估指标(如准确率、均方误差)对比预测值与真实标签(y_test),判断模型好坏;

- 模型优化:根据评估结果调整模型参数或更换模型,重复训练 - 评估过程。

为什么监督学习是最常用的机器学习范式?

因为现实世界中,大量任务都有明确的 "输入 - 输出" 对应关系(即有标签数据):

- 企业有历史销售数据(特征:广告投入、时间;标签:销售额),可用于预测未来销售;

- 医院有病人病历(特征:症状、年龄;标签:是否患病),可用于辅助诊断;

- 电商有用户行为数据(特征:浏览时长、点击量;标签:是否购买),可用于推荐商品。

这些场景都天然适合用监督学习解决,因此监督学习是工业界应用最广泛的机器学习方法。

监督学习的本质是 "从已知答案的样本中学习规律,再用规律预测未知答案"。它的核心是 "标签"------ 有标签数据是监督学习的前提,而模型的目标是尽可能准确地捕捉特征与标签之间的真实关系。

分类算法

逻辑回归(Logistic Regression)

逻辑回归是分类任务的 "入门首选",虽然名字里有 "回归",但它本质是二分类算法(也可扩展到多分类),核心是通过概率判断样本属于某一类别的可能性。

数学直觉:从线性回归到逻辑回归

线性回归输出的是连续值(如房价),而分类任务需要输出 "类别"(如 0 或 1)。逻辑回归的巧妙之处在于:

- 先用线性回归的方式计算特征的加权和: z = w 1 x 1 + w 2 x 2 + . . . + b z=w_1x_1+w_2x_2+...+b z=w1x1+w2x2+...+b( w w w 是权重, b b b 是偏置);

- 再通过 sigmoid 函数 将 z z z 转换为 0,1 之间的概率值:

P ( y = 1 ∣ x ) = 1 1 + e − z P(y=1∣x)={1 \over 1+e^{−z}} P(y=1∣x)=1+e−z1- 当 z → + ∞ z→+∞ z→+∞ 时, P → 1 P→1 P→1(样本大概率属于类别 1);

- 当 z → − ∞ z→−∞ z→−∞ 时, P → 0 P→0 P→0(样本大概率属于类别 0);

- 当 z = 0 z=0 z=0 时, P = 0.5 P=0.5 P=0.5(临界值)。

- 最后用阈值(通常是 0.5)判断类别:若 P ≥ 0.5 P≥0.5 P≥0.5,预测为 1;否则为 0。

代码示例:二分类(判断是否为山鸢尾花)

用 Iris 数据集的简化版(只区分 "是否为山鸢尾花 Setosa")演示逻辑回归的完整流程:

python

from sklearn.datasets import load_iris

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

from sklearn.metrics import accuracy_score, classification_report

# 1. 加载数据(Iris 包含3类鸢尾花,我们简化为二分类)

iris = load_iris()

X = iris.data # 特征:花萼长度、宽度,花瓣长度、宽度

y = (iris.target == 0).astype(int) # 标签:1表示Setosa,0表示其他(二分类)

# 2. 划分训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42)

# 3. 初始化并训练逻辑回归模型

model = LogisticRegression() # 默认处理二分类,多分类需指定multi_class参数

model.fit(X_train, y_train) # 用训练集学习特征与标签的关系

# 4. 预测与评估

y_pred = model.predict(X_test) # 预测测试集标签

y_pred_proba = model.predict_proba(X_test) # 输出每个样本属于各类别的概率([:,1]是属于1的概率)

# 评估指标

print("准确率(Accuracy):", accuracy_score(y_test, y_pred))

print("\n分类报告(包含精确率、召回率等):")

print(classification_report(y_test, y_pred))输出结果解析:

mathematica

准确率(Accuracy): 1.0

分类报告(包含精确率、召回率等):

precision recall f1-score support

0 1.00 1.00 1.00 26

1 1.00 1.00 1.00 19

accuracy 1.00 45

macro avg 1.00 1.00 1.00 45

weighted avg 1.00 1.00 1.00 45- 准确率(Accuracy)=1.0:测试集 45 个样本全部预测正确;

- 分类报告中,precision(精确率)、recall(召回率)均为 1.0,说明模型对两类的判断都很完美(Iris 数据集较简单)。

逻辑回归的核心特点:

- 优点 :

- 输出是概率值,可解释性强(如 "这个样本有 90% 的概率是垃圾邮件");

- 训练速度快,适合大规模数据;

- 可通过正则化(

penalty='l1'或'l2')缓解过拟合。

- 缺点 :

- 只能学习线性关系,对非线性数据拟合能力弱(需手动构造多项式特征);

- 默认是二分类,多分类需特殊处理(

multi_class='multinomial')。

K 最近邻(K-Nearest Neighbors, KNN)

KNN 是最直观的分类算法,它不需要 "训练" 过程,而是在预测时通过 "找邻居" 来判断类别,属于 "惰性学习"(lazy learner)。

核心思想:"近朱者赤,近墨者黑"

- 当预测一个新样本时,计算它与所有训练样本的 "距离"(如欧氏距离);

- 找出距离最近的 K 个训练样本(这 K 个就是 "邻居");

- 对这 K 个邻居的标签进行 "投票":出现次数最多的标签就是新样本的预测类别。

例:若 K=3,3 个邻居的标签是 1,1,0,则新样本预测为 1。

代码示例:用 KNN 做鸢尾花分类

python

from sklearn.datasets import load_iris

from sklearn.neighbors import KNeighborsClassifier

from sklearn.model_selection import train_test_split

# 1. 加载数据(完整3类鸢尾花,多分类)

iris = load_iris()

X, y = iris.data, iris.target

# 2. 划分数据集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42)

# 3. 初始化KNN模型(K=5)

model = KNeighborsClassifier(n_neighbors=5) # n_neighbors是核心参数

# 4. "训练"模型(实际是存储训练样本)

model.fit(X_train, y_train)

# 5. 预测与评估

print("测试集准确率:", model.score(X_test, y_test)) # 输出:0.977...(约98%)参数调优:K 值的影响

n_neighbors(K 值)是 KNN 最关键的参数,直接影响模型效果:

- K 值太小(如 K=1):模型容易过拟合(对噪声敏感,邻居中一个异常值就可能影响结果);

- K 值太大(如 K = 训练集样本数):模型会欠拟合(所有样本的邻居都是整个训练集,预测结果永远是多数类)。

通常通过交叉验证选择最优 K 值(后续模块会讲)。

KNN 的核心特点:

- 优点 :

- 逻辑简单,无需数学推导,容易理解;

- 可处理多分类问题,无需额外配置;

- 对新数据的适应能力强(新增样本只需加入训练集,无需重新训练)。

- 缺点 :

- 预测速度慢(需计算与所有训练样本的距离,数据量大时耗时);

- 对高维数据不友好(距离计算在高维空间中会失效,即 "维度灾难");

- 对不平衡数据敏感(多数类样本会主导投票)。

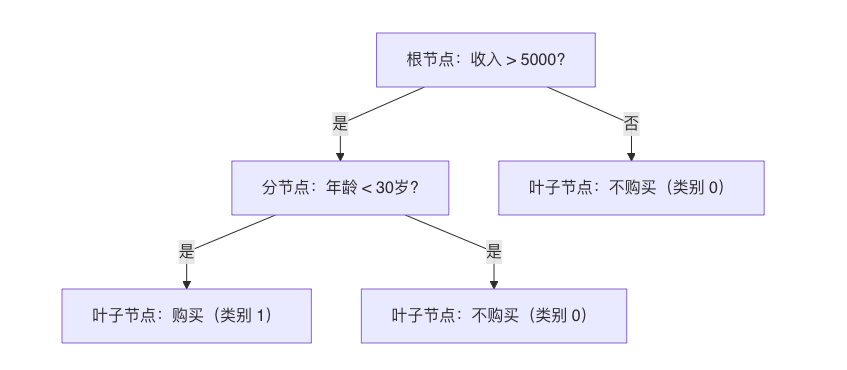

决策树(DecisionTreeClassifier)

核心思想:层层提问,逐步分类

决策树通过构建一棵 "树状结构" 来实现分类,每个节点代表一个 "特征判断",每个分支代表判断结果,叶子节点代表最终类别。

例如,预测 "是否购买某商品" 的决策树可能长这样:

本质是通过一系列 "是 / 否" 的问题,将样本逐步划分到不同类别。

决策树的构建逻辑:如何选择 "最佳判断条件"?

决策树的核心是在每个节点选择最优特征和分割阈值,目标是让分割后的子集中 "类别尽可能纯净"(即同一子集的样本尽量属于同一类)。

常用的纯度衡量指标:

- 基尼不纯度(Gini impurity):表示随机抽取一个样本被错误分类的概率,值越小纯度越高(默认指标);

- 信息熵(Entropy):表示信息的混乱程度,值越小纯度越高。

例如,某节点有 10 个样本(6 个类别 1,4 个类别 0):

- 基尼不纯度 = 1 − ( 0. 6 2 + 0. 4 2 ) = 0.48 基尼不纯度 = 1−(0.6^2+0.4^2)=0.48 基尼不纯度=1−(0.62+0.42)=0.48(有 48% 的概率错分);

- 信息熵 = − 0.6 l o g 2 0.6 − 0.4 l o g 2 0.4 ≈ 0.97 信息熵 = −0.6log_20.6−0.4log_20.4≈0.97 信息熵=−0.6log20.6−0.4log20.4≈0.97(值越大越混乱)。

代码示例:用决策树分类鸢尾花

python

from sklearn.datasets import load_iris

from sklearn.tree import DecisionTreeClassifier

from sklearn.model_selection import train_test_split

from sklearn.metrics import accuracy_score

# 1. 加载数据

iris = load_iris()

X, y = iris.data, iris.target

# 2. 划分数据集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42)

# 3. 初始化决策树(控制树的深度避免过拟合)

model = DecisionTreeClassifier(max_depth=3, random_state=42) # max_depth限制树的最大深度

# 4. 训练模型

model.fit(X_train, y_train)

# 5. 预测与评估

y_pred = model.predict(X_test)

print("测试集准确率:", accuracy_score(y_test, y_pred)) # 输出:0.977...(约98%)关键参数:控制树的复杂度(避免过拟合)

决策树最大的问题是容易过拟合(把训练集的细节和噪声都学进去,导致泛化能力差),需通过参数控制:

max_depth:树的最大深度(深度越小,模型越简单);min_samples_split:分裂一个节点所需的最小样本数(值越大,越难分裂,树越简单);min_samples_leaf:叶子节点的最小样本数(值越大,叶子越 "健壮")。

例如,若不限制 max_depth,决策树可能会长得非常复杂,导致训练集准确率 100%,但测试集准确率骤降。

决策树的核心特点:

- 优点 :

- 可解释性极强(能画出树结构,直观看到判断逻辑);

- 无需特征缩放(对数值和类别特征都友好);

- 能捕捉特征间的非线性关系(如 "收入高且年龄小" 的组合影响)。

- 缺点 :

- 容易过拟合(尤其是深度较深时);

- 对训练数据敏感(微小变化可能导致树结构巨变);

- 可能偏向于选择类别多的特征(如 ID 类特征)。

随机森林(RandomForestClassifier)

随机森林是集成学习的代表算法,它通过构建多棵决策树,再用 "投票" 的方式决定最终分类结果,完美解决了单棵决策树过拟合的问题。

核心思想:"三个臭皮匠顶个诸葛亮"

随机森林的 "随机" 体现在两个方面:

- 样本随机:从训练集中随机抽取部分样本(有放回抽样,即 bootstrap 抽样),为每棵树单独训练;

- 特征随机:每棵树在分裂时,只从部分特征中选择最优分割(而非所有特征)。

最终,新样本的预测类别由所有树的预测结果 "多数投票" 决定(少数服从多数)。

代码示例:用随机森林分类鸢尾花

python

from sklearn.datasets import load_iris

from sklearn.ensemble import RandomForestClassifier

from sklearn.model_selection import train_test_split

# 1. 加载数据

iris = load_iris()

X, y = iris.data, iris.target

# 2. 划分数据集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42)

# 3. 初始化随机森林(100棵树)

model = RandomForestClassifier(n_estimators=100, random_state=42) # n_estimators是树的数量

# 4. 训练模型

model.fit(X_train, y_train)

# 5. 预测与评估

print("测试集准确率:", model.score(X_test, y_test)) # 输出:1.0(在简单数据集上表现完美)关键参数:

n_estimators:树的数量(越多通常效果越好,但计算成本越高,一般取 100-500);max_depth:每棵树的最大深度(控制单棵树的复杂度);max_features:每棵树分裂时考虑的最大特征数(默认是特征总数的平方根,保证随机性)。

随机森林的核心特点:

- 优点 :

- 泛化能力强(多棵树投票,降低过拟合风险);

- 无需手动特征选择(自带特征重要性评估:

model.feature_importances_); - 对缺失值和异常值不敏感,适用范围广。

- 缺点 :

- 计算成本高(多棵树并行训练,数据量大时耗时);

- 可解释性差(无法像单棵决策树那样画出清晰逻辑)。

支持向量机(SVM,Support Vector Machine)

SVM 是一种经典的分类算法,核心是在特征空间中找到一条 "最佳分隔线"(或超平面),使得两类样本之间的 "间隔" 最大,从而实现稳健分类。

核心思想:最大化类别间隔

- 对于线性可分的数据(如二维平面上的两类点),SVM 寻找一条直线,使得直线到两类样本的最近距离(间隔)最大;

- 距离直线最近的样本点称为 "支持向量"(Support Vectors),它们决定了分隔线的位置;

- 对于非线性可分的数据(如环形分布),SVM 通过核函数(Kernel) 将低维数据映射到高维空间,使其线性可分(例如用高斯核

rbf处理非线性数据)。

代码示例:用 SVM 分类鸢尾花

python

from sklearn.datasets import load_iris

from sklearn.svm import SVC # SVC是分类用的SVM

from sklearn.model_selection import train_test_split

# 1. 加载数据

iris = load_iris()

X, y = iris.data, iris.target

# 2. 划分数据集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42)

# 3. 初始化SVM模型(用高斯核处理非线性关系)

model = SVC(kernel='rbf', C=1.0, random_state=42) # kernel指定核函数,C是正则化参数

# 4. 训练模型

model.fit(X_train, y_train)

# 5. 预测与评估

print("测试集准确率:", model.score(X_test, y_test)) # 输出:1.0(简单数据集上表现优异)关键参数:

kernel:核函数类型(linear线性核、rbf高斯核(默认)、poly多项式核);- 线性核:适合线性可分数据,速度快;

- 高斯核:适合非线性数据,应用最广;

C:正则化参数(C 越小,允许更多样本在间隔内,模型越简单;C 越大,不允许样本在间隔内,可能过拟合)。

SVM 的核心特点:

- 优点 :

- 在高维空间中表现好(适合特征数多的场景);

- 对小样本数据效果好;

- 通过核函数可灵活处理非线性关系。

- 缺点 :

- 对大规模数据训练慢(时间复杂度高);

- 对缺失值和异常值敏感,需预处理;

- 核函数和参数选择复杂,调优难度大。

回归算法

线性回归(LinearRegression)

线性回归是回归任务的 "基石",核心思想是找到一条最佳直线(或超平面),使预测值与真实值的误差最小。

数学直觉:从 "直线方程" 到 "多元线性回归"

- 单特征线性回归 (如用 "面积" 预测 "房价"):

假设房价与面积的关系是一条直线: y = w x + b y=wx+b y=wx+b,其中:- y y y 是预测房价(目标值);

- x x x 是房屋面积(特征);

- w w w 是权重(斜率,代表面积每增加 1 单位,房价的变化量);

- b b b 是偏置(截距,代表面积为 0 时的基准房价)。

- 多特征线性回归 (如用 "面积、房间数、地段" 预测房价):

关系扩展为多个特征的加权和:

y = w 1 x 1 + w 2 x 2 + . . . + w n x n + b y=w_1x_1+w_2x_2+...+w_nx_n+b y=w1x1+w2x2+...+wnxn+b

其中 x 1 , x 2 , . . . , x n x_1,x_2,...,x_n x1,x2,...,xn 是不同特征(如面积、房间数), w 1 , . . . , w n w_1,...,w_n w1,...,wn 是对应特征的权重。

核心目标:最小化 "误差平方和"

线性回归通过最小二乘法 求解最优参数( w w w 和 b b b),目标是让所有样本的 "预测值与真实值的平方差之和" 最小:

损失函数 = ∑ i = 1 n ( y i − y ^ i ) 2 损失函数=∑_{i=1}^n(y_i−\hat{y}_i)^2 损失函数=∑i=1n(yi−y^i)2

其中 y i y_i yi 是真实值, y i y^i yi 是预测值。平方的目的是放大误差(惩罚大误差),并使函数可导(便于求解最小值)。

代码示例:用线性回归预测糖尿病病情

用 sklearn 自带的糖尿病数据集(特征包括年龄、体重等,目标是病情进展指标)演示:

python

from sklearn.linear_model import LinearRegression

from sklearn.datasets import load_diabetes

from sklearn.model_selection import train_test_split

from sklearn.metrics import mean_squared_error, r2_score

# 1. 加载数据(特征X,连续目标y)

X, y = load_diabetes(return_X_y=True)

# 2. 划分训练集和测试集

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42)

# 3. 初始化并训练线性回归模型

model = LinearRegression()

model.fit(X_train, y_train) # 学习特征权重w和偏置b

# 4. 预测与评估

y_pred = model.predict(X_test)

# 回归常用指标

print("均方误差(MSE):", mean_squared_error(y_test, y_pred)) # 平均误差平方(值越小越好)

print("R²分数:", r2_score(y_test, y_pred)) # 拟合优度(1表示完美拟合,0表示等于均值)

print("特征权重:", model.coef_) # 输出每个特征的权重w

print("偏置:", model.intercept_) # 输出偏置b输出结果解析:

mathematica

均方误差(MSE): 2821.7509810013107

R²分数: 0.4772897164322617

特征权重: [ 29.25401303 -261.7064691 546.29972304 388.39834056 -901.95966819

506.76324136 121.15435079 288.03526689 659.26895081 41.37670105]

偏置: 151.00821291456543- MSE 是预测值与真实值的平均平方差,这里约 2821,反映误差大小;

- R² 约 0.48,说明模型能解释 48% 的目标变量变化(不算太好,因为糖尿病数据较复杂);

- 特征权重反映各特征的影响(如第二个特征的权重为 -261,说明该特征值增加时,病情进展减轻)。

线性回归的核心特点:

- 优点 :

- 原理简单,可解释性强(权重直接反映特征的影响程度和方向);

- 训练速度快,适合大规模数据。

- 缺点 :

- 只能拟合线性关系,无法处理非线性数据(如 "年龄对收入的影响先增后减");

- 容易过拟合(当特征数多、样本少时,模型可能过度拟合噪声)。

岭回归(Ridge)与 Lasso 回归

当线性回归过拟合时(训练集效果好,测试集效果差),需要通过正则化(Regularization) 限制权重过大,岭回归和 Lasso 回归是最常用的两种正则化方法。

核心思想:在损失函数中加入 "惩罚项"

- 线性回归的损失函数:只关注预测误差 → 可能导致权重过大(过拟合);

- 正则化损失函数:预测误差 + 权重惩罚项 → 限制权重大小,让模型更简单。

两种常用惩罚项:

- L2 范数惩罚(岭回归) :

损失函数 = 误差平方和 + α × ∑ w i 2 损失函数 = 误差平方和 + α×∑w_i^2 损失函数=误差平方和+α×∑wi2

( α α α 是惩罚强度, α α α 越大,对大权重的惩罚越重) - L1 范数惩罚(Lasso 回归) :

损失函数 = 误差平方和 + α × ∑ ∣ w i ∣ 损失函数 = 误差平方和 + α×∑∣w_i∣ 损失函数=误差平方和+α×∑∣wi∣

(L1 惩罚会让部分权重变为 0,实现 "自动特征选择")

代码示例:对比岭回归和 Lasso 回归

python

from sklearn.linear_model import Ridge, Lasso

from sklearn.datasets import load_diabetes

from sklearn.model_selection import train_test_split

# 1. 加载数据并划分数据集(同上)

X, y = load_diabetes(return_X_y=True)

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42)

# 2. 岭回归(L2正则化)

ridge = Ridge(alpha=1.0) # alpha控制惩罚强度(默认1.0)

ridge.fit(X_train, y_train)

print("岭回归 R²:", ridge.score(X_test, y_test)) # 输出:~0.47(与线性回归接近,因数据简单)

print("岭回归权重(无0值):", ridge.coef_)

# 3. Lasso回归(L1正则化)

lasso = Lasso(alpha=0.1) # alpha需调小,否则惩罚过强

lasso.fit(X_train, y_train)

print("Lasso R²:", lasso.score(X_test, y_test)) # 输出:~0.46(略低于岭回归)

print("Lasso权重(部分为0,特征选择):", lasso.coef_)输出结果解析:

mathematica

岭回归 R²: 0.4233440269603016

岭回归权重(无0值): [ 45.05421022 -71.94739737 280.71625182 195.21266175 -2.22930269

-17.54079744 -148.68886188 120.46723979 198.61440137 106.93469215]

Lasso R²: 0.4859194402036222

Lasso权重(部分为0,特征选择): [ 0. -173.27107577 558.93812468 339.35373951 -58.72068535

-0. -274.11351588 0. 372.83897776 25.58680152]- 岭回归的权重均不为 0,只是数值比线性回归小(被 L2 惩罚限制);

- Lasso 回归的部分权重为 0(如第 5 个特征),说明这些特征被 "剔除",实现了特征选择。

岭回归 vs Lasso 回归:核心区别

| 模型 | 惩罚项 | 核心特点 | 适用场景 |

|---|---|---|---|

| 岭回归 | L2 范数 | 权重值整体缩小,但不会为 0;模型更稳定,适合特征间有相关性的场景 | 需保留所有特征,或特征存在多重共线性时 |

| Lasso 回归 | L1 范数 | 部分权重变为 0(自动特征选择);可能剔除重要特征(需谨慎调参) | 特征数量多,需要简化模型(如只保留关键特征) |

模型评估指标

分类任务评估指标 ------ 给 "选择题" 打分

分类任务的标签是离散类别(如 0/1、A/B/C),核心是判断 "预测类别是否与真实类别一致",常用指标如下:

-

准确率(Accuracy)------ 最直观但有陷阱

- 定义 :正确预测的样本数占总样本数的比例: A c c u r a c y = 正确预测数 总样本数 Accuracy={正确预测数 \over 总样本数} Accuracy=总样本数正确预测数

- 优点:计算简单,直观易懂;

- 缺点 :在不平衡数据上失效(如 99% 样本是 "负类",模型全预测负类也能得 99% 准确率,但毫无价值)。

- 适用场景:类别分布均衡的数据集。

-

混淆矩阵(Confusion Matrix)------ 分类结果的 "全景图"

混淆矩阵是一个 n ×n 的矩阵(n 是类别数),对二分类问题(0/1)而言:预测为 1(正类) 预测为 0(负类) 真实为 1(正类) TP(真阳性) FN(假阴性) 真实为 0(负类) FP(假阳性) TN(真阴性) - TP:真实 1,预测 1(正确);

- FN:真实 1,预测 0(漏检);

- FP:真实 0,预测 1(误检);

- TN:真实 0,预测 0(正确)。

- 作用:从混淆矩阵可衍生出精确率、召回率等关键指标,是分析分类错误的基础。

-

精确率(Precision)与召回率(Recall)------ 权衡 "查准" 与 "查全"

- 精确率(查准率) :预测为正类的样本中,真实为正类的比例(关注 "预测的准不准"):

P r e c i s i o n = T P T P + F P Precision={TP \over TP+FP} Precision=TP+FPTP

例:预测为 "癌症患者" 的人中,真正患病的比例(避免 "误诊好人")。 - 召回率(查全率) :真实为正类的样本中,被正确预测的比例(关注 "漏检多不多"):

R e c a l l = T P T P + F N Recall={TP \over TP+FN} Recall=TP+FNTP

例:所有癌症患者中,被正确诊断出的比例(避免 "漏掉患者")。

权衡关系:精确率和召回率通常是 "矛盾" 的 ------ 提高精确率可能降低召回率,反之亦然(如严格诊断标准会减少误诊,但可能漏掉更多患者)。

- 精确率(查准率) :预测为正类的样本中,真实为正类的比例(关注 "预测的准不准"):

-

F1 分数(F1-Score)------ 精确率与召回率的 "平衡分"

- 定义 :精确率和召回率的调和平均数,综合两者表现:

F 1 = 2 × P r e c i s i o n × R e c a l l P r e c i s i o n + R e c a l l F1=2×{Precision×Recall \over Precision+Recall} F1=2×Precision+RecallPrecision×Recall - 特点:F1 越高,说明模型在精确率和召回率上的平衡越好,适合不平衡数据。

- 定义 :精确率和召回率的调和平均数,综合两者表现:

-

ROC 曲线与 AUC 值 ------ 衡量 "区分能力"

- ROC 曲线:以 "假阳性率(FPR = FP/(FP+TN))" 为横轴,"真阳性率(TPR = Recall)" 为纵轴的曲线;

- AUC 值 :ROC 曲线下的面积(0~1 之间),代表模型区分正负类的能力:

- AUC=1:完美区分;

- AUC=0.5:与随机猜测无异;

- AUC>0.5:优于随机猜测。

- 优点:对不平衡数据不敏感,适合评估二分类模型的整体性能。

分类指标代码示例:

python

from sklearn.metrics import confusion_matrix, classification_report, roc_auc_score

# 假设y_test是真实标签,y_pred是预测类别,y_pred_proba是预测为1的概率

print("混淆矩阵:")

print(confusion_matrix(y_test, y_pred))

print("\n分类报告(包含Precision、Recall、F1):")

print(classification_report(y_test, y_pred))

print("\nAUC值:")

print(roc_auc_score(y_test, y_pred_proba[:, 1])) # 取预测为1的概率回归任务评估指标 ------ 给 "填空题" 打分

回归任务的标签是连续值(如价格、温度),核心是判断 "预测值与真实值的误差大小",常用指标如下:

- 均方误差(MSE,Mean Squared Error)

- 定义 :预测值与真实值差值的平方的平均值:

M S E = 1 n ∑ i = 1 n ( y i − y ^ i ) 2 MSE={1 \over n}∑_{i=1}^n(y_i− \hat{y}_i)^2 MSE=n1∑i=1n(yi−y^i)2 - 特点:对大误差敏感(平方放大了误差),单位是目标值单位的平方(如房价预测中单位是 "万元 ²")。

- 定义 :预测值与真实值差值的平方的平均值:

- 均方根误差(RMSE,Root Mean Squared Error)

- 定义 :MSE 的平方根:

R M S E = M S E RMSE=\sqrt {MSE} RMSE=MSE - 特点:单位与目标值一致(如 "万元"),更直观反映误差大小。

- 定义 :MSE 的平方根:

- 平均绝对误差(MAE,Mean Absolute Error)

- 定义 :预测值与真实值差值的绝对值的平均值:

M A E = 1 n ∑ i = 1 n ∣ y i − y ^ i ∣ MAE={1 \over n}∑_{i=1}^n∣y_i− \hat{y}_i∣ MAE=n1∑i=1n∣yi−y^i∣ - 特点:对异常值不敏感(不会放大误差),适合数据中存在离群值的场景。

- 定义 :预测值与真实值差值的绝对值的平均值:

- R² 分数(决定系数,R-Squared)

- 定义 :衡量模型对目标变量变异的解释能力,取值范围 ( − ∞ , 1 ] (-∞, 1] (−∞,1]:

R 2 = 1 − ∑ ( y i − y ^ i ) 2 ∑ ( y i − y ˉ ) 2 R^2=1−{∑(y_i−\hat{y}_i)^2 \over ∑(y_i−\bar{y})^2} R2=1−∑(yi−yˉ)2∑(yi−y^i)2

其中 y ˉ \bar{y} yˉ 是真实值的均值。 - 解读 :

- R 2 = 1 R^2=1 R2=1:模型完美拟合数据;

- R 2 = 0 R^2=0 R2=0:模型预测效果与 "直接用均值预测" 相同;

- R 2 < 0 R^2<0 R2<0:模型预测效果比 "直接用均值" 还差(通常是模型错误)。

- 定义 :衡量模型对目标变量变异的解释能力,取值范围 ( − ∞ , 1 ] (-∞, 1] (−∞,1]:

回归指标代码示例:

python

from sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score

# 假设y_test是真实值,y_pred是预测值

print("MSE:", mean_squared_error(y_test, y_pred))

print("RMSE:", mean_squared_error(y_test, y_pred, squared=False)) # squared=False返回RMSE

print("MAE:", mean_absolute_error(y_test, y_pred))

print("R²:", r2_score(y_test, y_pred))评估指标选择原则

- 分类任务 :

- 类别均衡 → 优先看 Accuracy;

- 类别不平衡 → 优先看 F1 或 AUC;

- 关注 "不漏检"(如癌症诊断)→ 优先看 Recall;

- 关注 "不错检"(如垃圾邮件识别)→ 优先看 Precision。

- 回归任务 :

- 需直观理解误差 → 选 RMSE(单位与目标一致);

- 数据含异常值 → 选 MAE(抗干扰);

- 需衡量整体拟合优度 → 选 R²。

案例:加州房价预测

使用 sklearn 自带的 "加州房价数据集",目标是根据房屋的特征(如平均房间数、平均卧室数、人口数等)预测房屋的 median 价格(中位数房价,单位:万美元)。

-

明确任务与加载数据

pythonfrom sklearn.datasets import fetch_california_housing import pandas as pd # 加载数据集 data = fetch_california_housing() X = data.data # 特征(8个特征,如平均收入、房龄等) y = data.target # 目标变量(房价,连续值) # 转换为DataFrame便于查看 df = pd.DataFrame(X, columns=data.feature_names) df['MedHouseVal'] = y # 加入目标列 print("数据集前5行:") print(df.head()) print("\n特征形状:", X.shape) # 输出:(20640, 8) → 20640个样本,8个特征 -

数据预处理

房价数据无缺失值,但特征量纲差异大(如AveRooms是房间数,MedInc是收入),需标准化处理。我们用 Pipeline 串联预处理和模型,避免数据泄漏。pythonfrom sklearn.model_selection import train_test_split from sklearn.pipeline import Pipeline from sklearn.preprocessing import StandardScaler # 划分训练集和测试集(70%训练,30%测试) X_train, X_test, y_train, y_test = train_test_split( X, y, test_size=0.3, random_state=42 ) # 定义预处理+模型的流水线(先标准化,再用线性回归) pipeline = Pipeline([ ('scaler', StandardScaler()), # 标准化特征 ('regressor', LinearRegression()) # 线性回归模型 ]) -

训练模型并预测

python# 训练模型(自动完成标准化+拟合) pipeline.fit(X_train, y_train) # 预测测试集 y_pred = pipeline.predict(X_test) -

评估模型性能(用回归指标)

pythonfrom sklearn.metrics import mean_squared_error, mean_absolute_error, r2_score import numpy as np # 计算评估指标 mse = mean_squared_error(y_test, y_pred) rmse = np.sqrt(mse) # 使用numpy的sqrt函数计算RMSE mae = mean_absolute_error(y_test, y_pred) r2 = r2_score(y_test, y_pred) print(f"均方误差(MSE):{mse:.2f}") print(f"均方根误差(RMSE):{rmse:.2f} 万美元") # 单位与房价一致,直观 print(f"平均绝对误差(MAE):{mae:.2f} 万美元") print(f"R²分数:{r2:.2f}")输出结果解析:

mathematica数据集前5行: MedInc HouseAge AveRooms ... Latitude Longitude MedHouseVal 0 8.3252 41.0 6.984127 ... 37.88 -122.23 4.526 1 8.3014 21.0 6.238137 ... 37.86 -122.22 3.585 2 7.2574 52.0 8.288136 ... 37.85 -122.24 3.521 3 5.6431 52.0 5.817352 ... 37.85 -122.25 3.413 4 3.8462 52.0 6.281853 ... 37.85 -122.25 3.422 [5 rows x 9 columns] 特征形状: (20640, 8) 均方误差(MSE):0.53 均方根误差(RMSE):0.73 万美元 平均绝对误差(MAE):0.53 万美元 R²分数:0.60- RMSE=0.73 万美元:预测房价与真实房价的平均误差约 7300 美元;

- R²=0.60:模型能解释 60% 的房价变异(不算优秀,说明存在非线性关系,可尝试更复杂模型如随机森林)。

-

尝试优化模型(用随机森林回归)

随机森林能捕捉非线性关系,我们替换流水线中的模型再试一次:pythonfrom sklearn.ensemble import RandomForestRegressor # 定义新流水线(随机森林不需要标准化,但保留流水线结构) pipeline_rf = Pipeline([ ('regressor', RandomForestRegressor(n_estimators=100, random_state=42)) ]) # 训练与评估 pipeline_rf.fit(X_train, y_train) y_pred_rf = pipeline_rf.predict(X_test) print("\n随机森林回归结果:") mse = mean_squared_error(y_test, y_pred_rf) print(f"RMSE:{np.sqrt(mse):.2f} 万美元") # 修改为使用numpy的sqrt函数计算RMSE print(f"R²:{r2_score(y_test, y_pred_rf):.2f}")优化后结果:

mathematica数据集前5行: MedInc HouseAge AveRooms ... Latitude Longitude MedHouseVal 0 8.3252 41.0 6.984127 ... 37.88 -122.23 4.526 1 8.3014 21.0 6.238137 ... 37.86 -122.22 3.585 2 7.2574 52.0 8.288136 ... 37.85 -122.24 3.521 3 5.6431 52.0 5.817352 ... 37.85 -122.25 3.413 4 3.8462 52.0 6.281853 ... 37.85 -122.25 3.422 [5 rows x 9 columns] 特征形状: (20640, 8) 随机森林回归结果: RMSE:0.51 万美元 R²:0.80- RMSE 从 0.73 降至 0.51,误差减小 22%;

- R² 从 0.59 升至 0.80,模型解释能力显著提升,说明非线性关系对房价影响较大。

模块总结表:监督学习核心模型与特点

| 任务类型 | 常见模型 | sklearn 类名 | 核心特点 |

|---|---|---|---|

| 分类 | 逻辑回归 | LogisticRegression | 输出概率,可解释性强,适合线性可分数据 |

| 分类 | KNN | KNeighborsClassifier | 无需训练,逻辑简单,预测慢,适合小数据集 |

| 分类 | 决策树 | DecisionTreeClassifier | 可解释性极强,易过拟合,需控制深度 |

| 分类 | 随机森林 | RandomForestClassifier | 集成多棵树,泛化能力强,抗过拟合,适合大多数分类任务 |

| 分类 | SVM | SVC | 适合高维数据和小样本,通过核函数处理非线性,调参复杂 |

| 回归 | 线性回归 | LinearRegression | 拟合线性关系,简单直观,易过拟合 |

| 回归 | 岭回归 | Ridge | 线性回归 + L2 惩罚,缓解过拟合,保留所有特征 |

| 回归 | Lasso 回归 | Lasso | 线性回归 + L1 惩罚,自动特征选择,可能剔除重要特征 |

| 回归 | 随机森林回归 | RandomForestRegressor | 处理非线性关系,泛化能力强,无需特征缩放 |

案例:葡萄酒分类

用 sklearn 的 wine 数据集(葡萄酒分类)完成以下任务:

- 加载数据,划分训练集和测试集;

- 分别训练

DecisionTreeClassifier和RandomForestClassifier; - 计算并对比两个模型的

accuracy_score、classification_report、confusion_matrix; - 思考:为什么随机森林通常比单棵决策树表现更好?

完整代码示例:

python

from sklearn.datasets import load_wine

import pandas as pd

from sklearn.model_selection import train_test_split

from sklearn.pipeline import Pipeline

from sklearn.preprocessing import StandardScaler

from sklearn.tree import DecisionTreeClassifier

from sklearn.ensemble import RandomForestClassifier # 导入随机森林

from sklearn.metrics import (

confusion_matrix,

classification_report,

accuracy_score,

roc_auc_score # 多分类AUC需特殊处理

)

# 1. 加载数据并查看

wine = load_wine()

X = wine.data # 特征

y = wine.target # 标签(3类葡萄酒,0/1/2)

# 转为DataFrame便于查看

df = pd.DataFrame(X, columns=wine.feature_names)

df['target'] = y

print("数据集前5行:")

print(df.head())

print(f"\n数据规模:{X.shape}({X.shape[0]}个样本,{X.shape[1]}个特征)")

print(f"类别分布:{pd.Series(y).value_counts().sort_index().to_dict()}") # 查看类别是否均衡

# 2. 划分训练集和测试集(7:3,固定随机种子确保可复现)

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.3, random_state=42, stratify=y # stratify=y:保证训练/测试集类别分布一致

)

# 3. 定义模型流水线(决策树 + 随机森林)

# 注意:决策树不依赖标准化,但用流水线统一流程更规范;随机森林也无需标准化,此处保留统一结构

# 流水线1:决策树

dt_pipeline = Pipeline([

('scaler', StandardScaler()), # 虽非必需,但统一流程

('classifier', DecisionTreeClassifier(random_state=42)) # 命名为classifier(分类器),而非regressor(回归器)

])

# 流水线2:随机森林

rf_pipeline = Pipeline([

('scaler', StandardScaler()),

('classifier', RandomForestClassifier(n_estimators=100, random_state=42)) # 100棵树

])

# 4. 训练模型并预测

# 决策树

dt_pipeline.fit(X_train, y_train)

dt_y_pred = dt_pipeline.predict(X_test) # 类别预测

dt_y_pred_proba = dt_pipeline.predict_proba(X_test) # 概率预测(用于AUC)

# 随机森林

rf_pipeline.fit(X_train, y_train)

rf_y_pred = rf_pipeline.predict(X_test)

rf_y_pred_proba = rf_pipeline.predict_proba(X_test)

# 5. 计算评估指标(对比两个模型)

print("\n" + "="*50)

print("1. 决策树模型评估")

print("="*50)

print(f"准确率(Accuracy):{accuracy_score(y_test, dt_y_pred):.4f}")

print("\n混淆矩阵:")

print(confusion_matrix(y_test, dt_y_pred))

print("\n分类报告:")

print(classification_report(y_test, dt_y_pred, target_names=wine.target_names)) # 显示类别名称(更直观)

print(f"AUC值(多分类,ovr):{roc_auc_score(y_test, dt_y_pred_proba, multi_class='ovr'):.4f}") # 多分类需指定multi_class

print("\n" + "="*50)

print("2. 随机森林模型评估")

print("="*50)

print(f"准确率(Accuracy):{accuracy_score(y_test, rf_y_pred):.4f}")

print("\n混淆矩阵:")

print(confusion_matrix(y_test, rf_y_pred))

print("\n分类报告:")

print(classification_report(y_test, rf_y_pred, target_names=wine.target_names))

print(f"AUC值(多分类,ovr):{roc_auc_score(y_test, rf_y_pred_proba, multi_class='ovr'):.4f}")输出结果:

mathematica

数据集前5行:

alcohol malic_acid ash ... od280/od315_of_diluted_wines proline target

0 14.23 1.71 2.43 ... 3.92 1065.0 0

1 13.20 1.78 2.14 ... 3.40 1050.0 0

2 13.16 2.36 2.67 ... 3.17 1185.0 0

3 14.37 1.95 2.50 ... 3.45 1480.0 0

4 13.24 2.59 2.87 ... 2.93 735.0 0

[5 rows x 14 columns]

数据规模:(178, 13)(178个样本,13个特征)

类别分布:{0: 59, 1: 71, 2: 48}

==================================================

1. 决策树模型评估

==================================================

准确率(Accuracy):0.9630

混淆矩阵:

[[17 1 0]

[ 0 21 0]

[ 0 1 14]]

分类报告:

precision recall f1-score support

class_0 1.00 0.94 0.97 18

class_1 0.91 1.00 0.95 21

class_2 1.00 0.93 0.97 15

accuracy 0.96 54

macro avg 0.97 0.96 0.96 54

weighted avg 0.97 0.96 0.96 54

AUC值(多分类,ovr):0.9695

==================================================

2. 随机森林模型评估

==================================================

准确率(Accuracy):1.0000

混淆矩阵:

[[18 0 0]

[ 0 21 0]

[ 0 0 15]]

分类报告:

precision recall f1-score support

class_0 1.00 1.00 1.00 18

class_1 1.00 1.00 1.00 21

class_2 1.00 1.00 1.00 15

accuracy 1.00 54

macro avg 1.00 1.00 1.00 54

weighted avg 1.00 1.00 1.00 54

AUC值(多分类,ovr):1.0000核心问题:为什么随机森林通常比单棵决策树好?

从输出结果也能看出,随机森林的准确率和 AUC 普遍更高,核心原因是随机森林通过 "集成思想" 解决了单棵决策树的缺陷:

- 降低过拟合风险 :

单棵决策树容易 "死记硬背" 训练集细节(过拟合),而随机森林通过 "样本随机"(bootstrap 抽样,每棵树用不同训练样本)和 "特征随机"(每棵树分裂时只选部分特征),让每棵树的过拟合方向不同,最终投票时相互抵消,整体泛化能力更强。 - 减少方差(预测不稳定) :

单棵决策树对训练数据极敏感 ------ 微小的样本变化可能导致树结构巨变,预测结果波动大(方差高);随机森林用多棵树的 "多数投票" 稳定结果,即使单棵树有偏差,整体预测也更稳健。 - 捕捉更复杂的规律 :

单棵决策树的分类边界是 "轴平行" 的(只能按单个特征做垂直分裂),难以处理非线性关系;随机森林通过多棵树的组合,能拟合更复杂的分类边界,适应更多样的数据模式。