单丝作为高分子材料加工的重要细分品类,凭借优异的力学性能与工艺适配性,广泛应用于造纸、过滤、城建、消费等多元场景。全球单丝市场正保持稳步增长态势,行业竞争呈现"头部引领、区域补充"的格局。

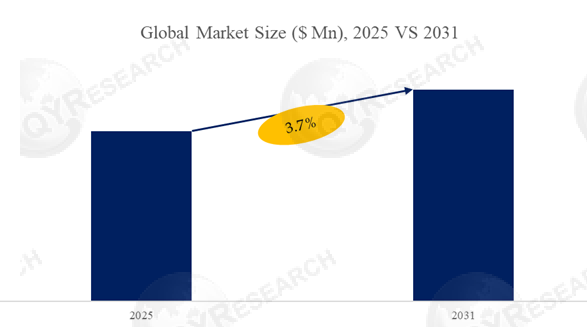

根据QYResearch调研数据显示,2031年全球单丝市场规模预计将达10.4亿美元,2025-2031年期间年复合增长率(CAGR)稳定在3.7%。市场集中度处于适中水平,各聚合物系列及区域市场中,排名前五的供应商集团合计占据约30%市场份额,剩余份额由区域性挤出商与品牌所有者瓜分。

头部企业竞争优势各有侧重,Perlon、Monosuisse与Toray Monofilament以多聚合物生产能力和广泛应用覆盖构建核心竞争力;NTEC与Superfil则凭借大规模区域产能布局占据市场优势,共同构成全球单丝市场的核心竞争梯队。

产品结构方面,PA(聚酰胺)单丝是当前市场主导品类,2024年占比达28.0%。PA单丝兼具高强度、耐磨损与良好弹性的特性,在渔线、工业刷丝、精密过滤等高端场景中需求稳定,其性能优势使其在众多聚合物品类中保持领先地位。

应用领域呈现多元化分布,造纸行业是单丝最主要的需求来源,同样占据28%的市场份额。在造纸工艺中,单丝用于制造纸机网服,其质量直接影响纸张成形稳定性、生产能耗及开机效率,因此高公差、低缺陷率的专用单丝需求持续增长。

全球单丝市场的增长动力来自三大核心领域。其一为环保与过程效率提升,随着监管政策趋严,热气体与液体过滤体系升级,PPS、PVDF等耐高温、耐化学腐蚀单丝渗透率显著提升;纸机网服的性能升级需求也带动高端单丝增量。其二是城建与安全场景扩容,基建、旧城改造及装配式建筑的推进,拉动HDPE、PP单丝在安全网、围挡网等户外产品中的应用,耐候与抗紫外特性使其持续放量。其三为消费端提质,渔线向高强、低延伸方向升级,口腔护理与工业刷丝追求更精细的截面质量,推动高端PA、PBT单丝及功能化体系的价值提升。

行业发展同时面临三重挑战。树脂与能源成本波动是首要制约因素,尼龙、聚酯等原材料受石油化工产业链影响大,能源与物流成本上行直接压缩加工毛利。资格认证周期长加剧了市场准入难度,纸机网服、口腔护理等领域对产品批次一致性要求高,客户切换成本高导致新增供应商爬坡缓慢。设备与公差门槛则限制了中小厂商发展,精密挤出、在线测径等工艺需要持续资本投入,中小挤出商难以达标高端产品的质量要求。

未来市场机遇集中在三大方向。高温与高腐蚀过滤场景潜力突出,煤电超低排放、垃圾焚烧等领域的治理需求,推动PPS升级产品及功能化表面处理单丝实现量价齐升。可持续单丝方案成为新风口,rPET、再生PA等环保材料及可回收方案获得政策与品牌支持,低碳足迹成为产品溢价点。工艺数字化转型打开高端市场空间,通过在线闭环控制、视觉检测等技术实现产品精度提升与交付周期缩短,可精准切入精密筛网、专业渔线等细分赛道。