文章目录

- [第四节 税收与补贴](#第四节 税收与补贴)

第四节 税收与补贴

商品税的基本概念

商品税的定义

- 定义:在商品或服务进行交易时,针对这个交易行为本身所征收的一种税。

- 间接税的概念:商品税又被称为间接税,间接税指的是法律上规定缴纳税款的义务人(比如商店),和经济上最终承受这笔税款所带来的损失的人(比如消费者和商店共同承担),往往不是同一个人。

商品税的核心特征

- 纳税人:法律意义上有义务向政府部门缴纳税款的个人或企业。比如,政府规定,每卖出一件商品商家需要缴纳 1 元的税。那么,商家就是纳税人。

- 税负承担者:经济上真正因为这笔税款而遭受了损失的人。

设想一个场景:政府向矿泉水生产商收税,每卖一瓶水收 1 元。生产商是纳税人。但生产商很可能会提高矿泉水的出厂价格。比如,原来卖 2 元一瓶,现在他可能会尝试卖 2.8 元。对于消费者来说,发现买水变贵了。对于生产商来说,虽然收了 2.8 元,但要交给政府 1 元,自己到手只有 1.8 元,比原来的 2 元还少了。最终的经济后果是:消费者多付了 0.8元,生产商少赚了 0.2 元。这一共 1 元的经济损失,就是"税收负担",由消费者和生产者共同承担了。

商品税的纳税人不一定是税收负担的最终承担者。税负是如何在买卖双方之间分配的。

商品税的两种形式

- 从价税:按照商品或服务的价格(价值)的一定百分比来征收的税。日常生活中遇到的增值税就是典型的从价税。比如,一件商品价格是 100 元,税率是 13%,那么税额就是 13 元。商品价格越高,交的税就越多。

- 从量税:按照商品或服务的具体数量单位征收固定金额的税。如对每升汽油征收 1.5 元的税,或对每包香烟征收 2 元的税。这种税的总额只与销售的数量有关,与商品本身的价格无关。

商品税的常见种类

- 增值税:对商品或服务在流转过程中产生的增值额征收的税。

- 消费税:对特定的消费品(如烟、酒、豪车等)征收的税。

- 资源税:对在我国境内开采矿产品或者生产盐的单位和个人征收的税。

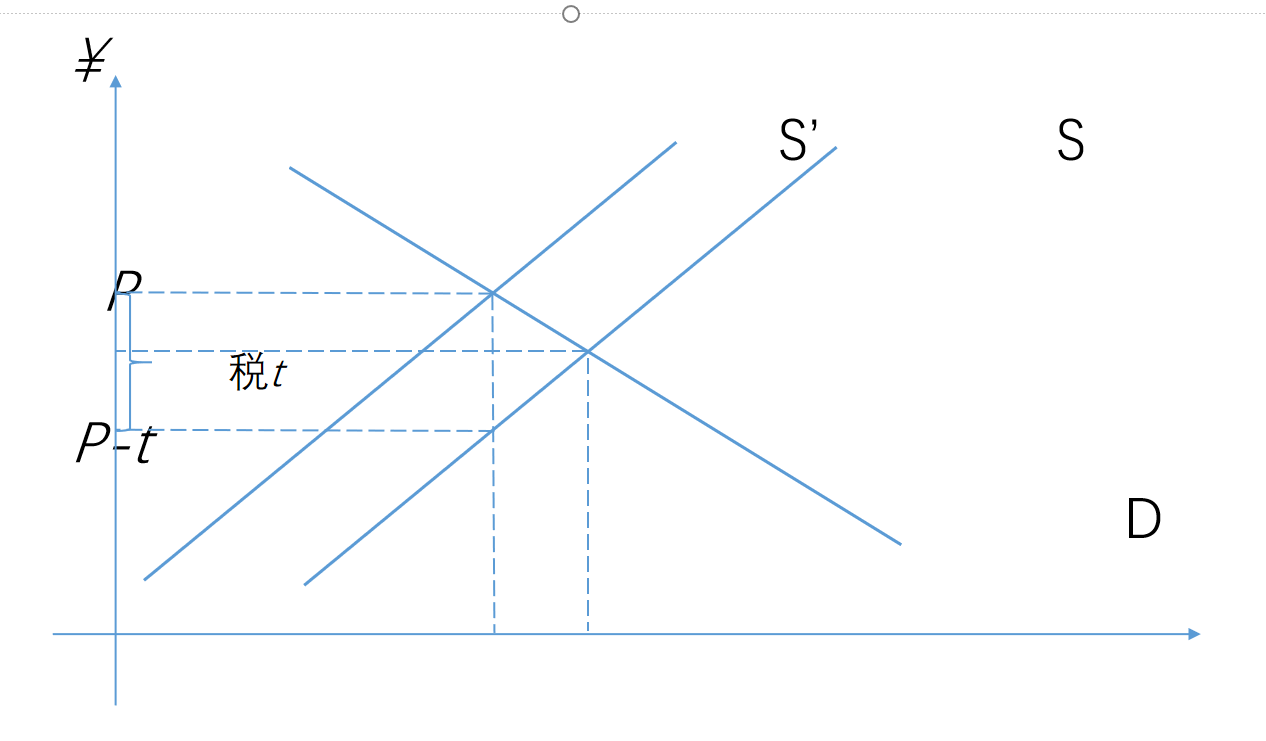

向卖方征税的经济学分析

这幅图展示了当政府决定向卖方征收一笔固定金额为 t 的从量税时,市场会发生的变化。

第一步(分析征税前的市场状态):

- 在没有任何税收的情况下,市场由最初的需求曲线 D 和供给曲线 S 决定。这两条曲线的交点是最初的市场均衡点。在这个点上,有一个均衡价格和一个均衡数量。

第二步(分析税收如何影响卖方行为):现在政府规定,卖方每卖出一件商品都必须向政府缴纳金额为 t 的税款。

- 卖方的生产成本(或销售成本)凭空增加了 t。假设原来一件商品,卖方觉得卖 10 元就能盈利,愿意供给。现在卖出这件商品后,必须先拿出 t 元交给政府。那么,为了还能像原来一样赚到那 10 元,必须向消费者要价 10 + t 元。这个逻辑适用于供给曲线上的每一个点。对于任何一个产销量,卖方现在要求的市场价格,都必须比原来高出 t,因为这 t 元不是他自己的,而是要上交给政府的。

- 在图形上这种变化就体现为整条供给曲线 S 向上垂直平移了 t 的距离,得到了新的供给曲线 S'。

第三步(分析征税后的新市场状态):

- 征税后市场的供给方变成了 S',而消费者的需求行为没有改变,所以需求曲线仍然是 D。新的市场均衡点,就是 S' 和 D 的交点。

- 新的均衡数量比原来减少了,说明税收会抑制交易,使市场规模萎缩。卖方实际收到的价格是 P - t(P是新的均衡价格):卖方从消费者那里收到了价格 P,但他必须马上拿出 t 元交给政府。所以,他每卖出一件商品,真正进自己口袋的钱是 P - t。

总结与核心要点:

- 向卖方征税,在图形上表现为供给曲线向上(向左)平移,平移的垂直距离正好等于税额 t。

- 税收使得消费者支付的最终价格变高了。使得卖方实际收到的净价格变低了,导致市场的成交量下降了。

- 税收的负担(总额为 t)被消费者和卖方共同分担了。

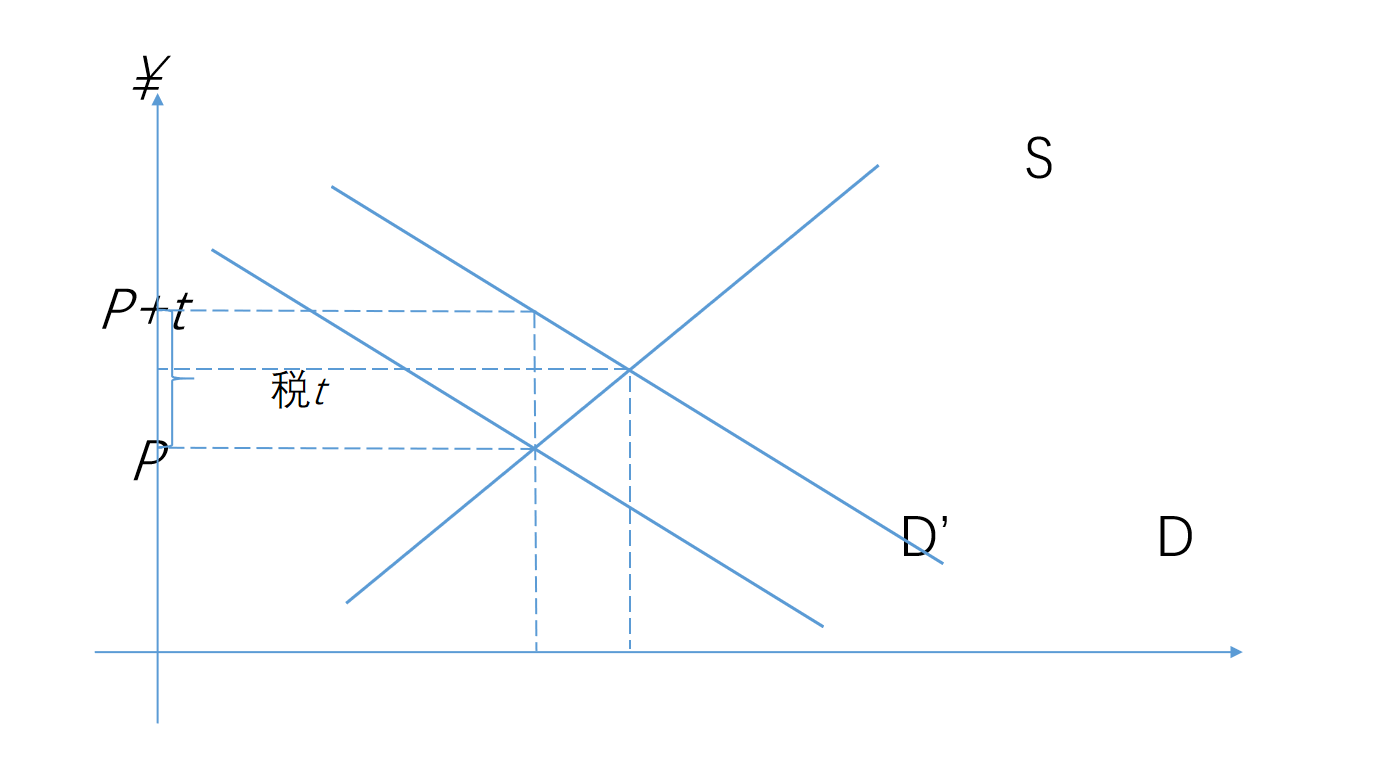

向买方征税的经济学分析

这幅图展示了当政府规定消费者每购买一件商品,就必须向政府缴纳一笔金额为 t 的从量税时,市场的变化情况。

第一步(分析税收如何影响买方行为):

- 消费者购买商品的总成本,除了付给商家的价格,还多了一笔必须付给政府的税。

- 假设原来最多愿意花 20 元买一件商品。现在,政府规定买下这件商品后,还必须额外向政府缴纳 t = 3元 的税。那么,消费者最多还愿意付给商家 17 元。这个逻辑适用于需求曲线上的每一个点。对于任何一个购买量,消费者现在愿意付给卖方的价格,都比原来降低了 t。

- 在图形上,这种变化,就体现为整条需求曲线 D,向下垂直平移了 t 的距离,得到了新的需求曲线 D'。

第二步(分析征税后的新市场状态):

- 征税后,市场的需求变成了 D',而卖方的供给行为没有改变,所以供给曲线仍然是 S。新的市场均衡点,就是 S 和 D' 的交点。

- 消费者实际支付的总价是 P + t(P为新的市场价格):消费者在柜台付给商家价格 P,同时,还需要为这件商品向政府缴纳税款 t。

结论:征税对买卖双方的影响

- 向卖方征税时:消费者支付 P,卖方实收 P - t。

- 向买方征税时:消费者支付 P + t,卖方实收 P。

在这两种情况下,最终都出现了一个大小为 t 的"价格楔子":消费者最终付出的总价比卖方最终收到的净价,不多不少正好高了 t。

无论税收是向卖方征收,还是向买方征收,其它都会提高买方的实际支付价格,降低卖方的实际收入价格,并减少市场成交量。税收的经济负担由谁来承担,与法律上规定由谁来缴纳这笔税款是没有关系的。

税收负担的分配

短期内的税负分配原则

- 共同承担:只要需求曲线和需求曲线不是完全平坦或完全垂直,那么税负总会由买方和卖方共同承担。

- 法律规定无效:纳税人是谁并不能决定谁在经济上承担了更多的损失。

- 弹性决定一切:唯一的决定因素是需求价格弹性和供给价格弹性的相对大小。弹性越大,代表应对价格变化的选择越多、越灵活,因此承担的税负就越小。反之,弹性越小,代表越离不开这个市场,就只能承担越多的税负。

税负分配的定量公式

假设:ε^d 是需求价格弹性的绝对值,ε^s 是供给价格弹性的绝对值。那么,在总税收负担中:

消费者承担的比例 = ε s / ( ε d + ε s ) 消费者承担的比例 = ε^s / (ε^d + ε^s) 消费者承担的比例=εs/(εd+εs)

生产者承担的比例 = ε d / ( ε d + ε s ) 生产者承担的比例 = ε^d / (ε^d + ε^s) 生产者承担的比例=εd/(εd+εs)

一个交叉关系:消费者承担的比例,分子是供给弹性;而企业承担的比例,分子是需求弹性。这意味着,当交易对手很灵活时,就不得不承担更多的负担。

长期内的税负分配原则

在竞争性市场的长期均衡中,商品税的负担主要由买方承担。

- 影响供给弹性的最重要因素是时间。在长期,企业可以自由进入或退出一个行业,可以建造新工厂、更新设备,市场的供给弹性会变得非常大。在一个完全竞争的市场上,长期的供给曲线甚至是完全弹性的(一条水平线),即 ε^s 趋向于无穷大。

- 当供给弹性 ε^s 变得非常非常大时,消费者承担的比例的分式的数值就趋近于 1。企业承担的比例的分式的数值就趋近于 0。

- 在长期内,生产者拥有最终的灵活性。如果对这个行业征税导致利润下降,企业可以选择直接退出这个市场,转而去投资其他更有利可图的行业。这使得他们可以完全规避掉税收负担。最终,这笔税负只能完全压在相对没那么灵活的消费者身上,体现为商品价格长期上涨。

弹性不同的商品案例

需求价格弹性较高的产品(消费者灵活,承担税负较少):

- 例子:劳动力,奢侈品,特定交通服务(例如,特定航空公司的机票)。

- 原因分析 :

- 劳动力:如果政府对某个行业的劳动者征收高额个人所得税,劳动者可以选择去其他行业工作,或者选择休息(减少劳动供给),其可选择性较强。

- 奢侈品:不是生活必需品,替代品众多(可选买其他奢侈品,或干脆不消费)。如果价格因税收上涨,消费者很容易放弃购买。

- 特定交通服务:比如 A 航空公司的机票涨价,消费者可以轻松换乘 B 航空公司,或者选择坐高铁。替代品非常多。

- 税负预测:对这些商品或服务征税,消费者有很多替代方案,可以有效逃避税负,因此大部分税负会由生产者(企业)承担。

需求价格弹性较低的产品(消费者不灵活,承担税负较多):

-

例子:农产品,生活必需品(如盐),医疗服务。

-

原因分析:

-

农产品和生活必需品:维持生存的基础,不管价格多高,人们都必须购买,需求量变化很小。

-

医疗服务:在生命健康面前,价格的敏感度极低。

-

-

税负预测:对这些商品或服务征税,消费者因为没得选,只能被动接受价格上涨。因此,绝大部分税负会由消费者承担。这也就是为什么各国政府通常对基础食品和药品实行免税或低税率政策,以避免加重民众生活负担。

供给价格弹性较高的产品(生产者灵活,承担税负较少):

- 例子:农产品(中长期),部分工业品(如服装)。

- 原因分析 :

- 农产品(中长期):虽然短期内产量固定,但在中长期(例如一两年的时间里),农民可以根据价格信号,决定明年是多种玉米还是多种大豆,生产调整的灵活性较高。

- 部分工业品:生产技术相对简单,扩大或减少生产规模比较容易。

- 税负预测:对这些商品征税,如果生产者觉得利润太低,可以比较容易地转产其他产品。这种灵活性使得他们可以把大部分税负转嫁给消费者。

供给价格弹性较低的产品(生产者不灵活,承担税负较多):

- 例子 :土地,市区房产,部分矿业副产品(如镓、锗)。

- 原因分析 :

- 土地和市区房产:一个城市特定位置的土地或房产,其供给量是固定且无法移动的,供给弹性几乎为零。

- 部分矿业副产品:这些稀有金属通常是开采主要矿物(如铝、锌)时伴生的。它们的产量不取决于自身价格,而取决于主矿物的开采量,因此供给量无法根据价格信号灵活调整,供给弹性很低。

- 税负预测:对这些商品征税,生产者(所有者)完全无法逃避。土地不会跑,矿山就在那里。供给方被锁定了,他们几乎要承担全部的税收负担。这就是为什么对土地和房产征税,在经济学上被认为是一种非常高效的税种,因为它几乎不会扭曲供给行为。

- 原因分析 :

补贴和征税的主要影响方(补充)

- 补贴的好处主要留给缺乏弹性的一方。

- 征税的坏处主要留给缺乏弹性的一方。