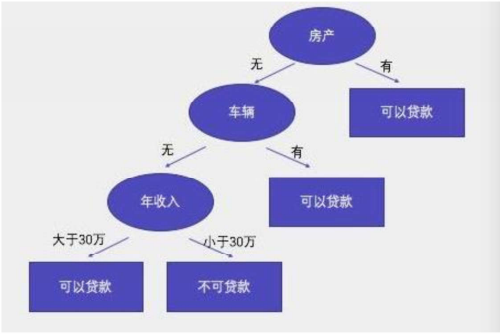

决策树

概念

决策树通过对训练样本的学习,并建立分类规则,然后根据分类规则,对新样本数据进行分类预测,属于有监督学习。

核心

所有数据从根节点一步一步落到叶子节点。

根节点:

第一个节点。

非叶子节点:

中间节点。

叶子节点:

最终结果节点。

决策树分类标准:

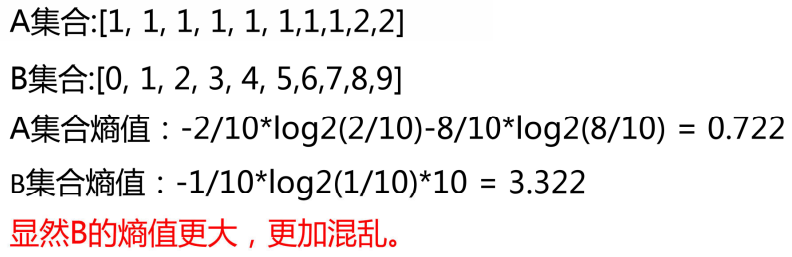

ID3算法

衡量标准:熵值:

表示随机变量不确定性的度量,或者说是物体内部的混乱程度。

计算公式:

C4.5

定义

为解决信息增益的偏置问题,引入 "特征固有值" 做归一化:IGR(D,A)=IV(A)IG(D,A)其中 "固有值IV(A)" 是特征A的熵:IV(A)=−∑v=1V∣D∣∣Dv∣log2∣D∣∣Dv∣

核心逻辑

- 若特征A取值极多(如客户 ID),IV(A)会很大 → 信息增益比被 "惩罚",避免无意义特征被选中;

- 信息增益比越大 → 特征划分效果越好。

基尼系数(Gini Index)------ CART 算法

定义

基尼系数衡量数据集的 "不纯度",公式:Gini(D)=1−∑i=1npi2(pi:类别i的占比,基尼越小→纯度越高)

按特征A拆分后的基尼系数(加权平均):Gini(D∣A)=∑v=1V∣D∣∣Dv∣Gini(Dv)

基尼增益(划分效果):Gini_gain=Gini(D)−Gini(D∣A)

- 基尼增益越大 → 特征划分效果越好;

- CART 树直接选择 "基尼系数最小的子节点组合" 对应的特征 + 阈值。

计算示例

同上述数据集:

- 原始基尼:Gini(D)=1−(104)2−(106)2=0.48

- 按 "月消费" 拆分后基尼:Gini(D∣A)=105∗(1−(54)2−(51)2)+105∗(1−0−1)=0.16

- 基尼增益:0.48−0.16=0.32

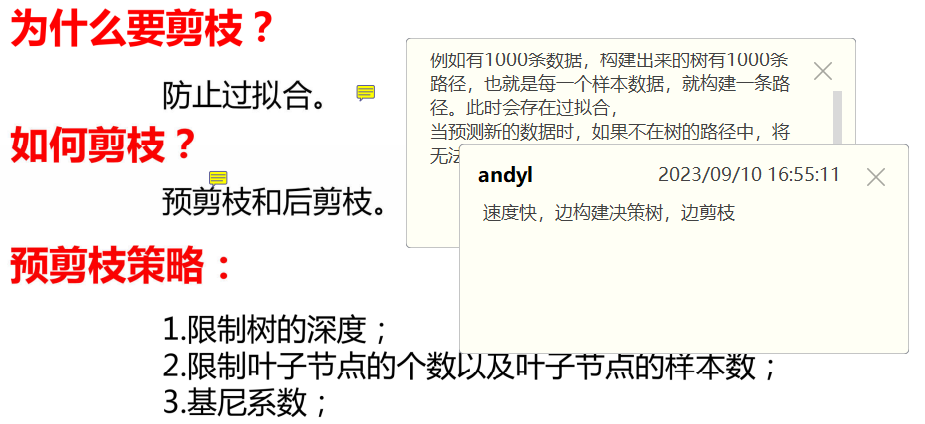

决策树剪枝

实例

python

import matplotlib.pyplot as plt

import pandas as pd

from sklearn.tree import plot_tree#决策树的绘图

from imblearn.over_sampling import SMOTE # 导入SMOTE

from sklearn.tree import DecisionTreeClassifier

from sklearn.metrics import accuracy_score, confusion_matrix, classification_report

from sklearn.preprocessing import StandardScaler

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

from sklearn.metrics import classification_report

from sklearn.metrics import roc_curve, auc, roc_auc_score

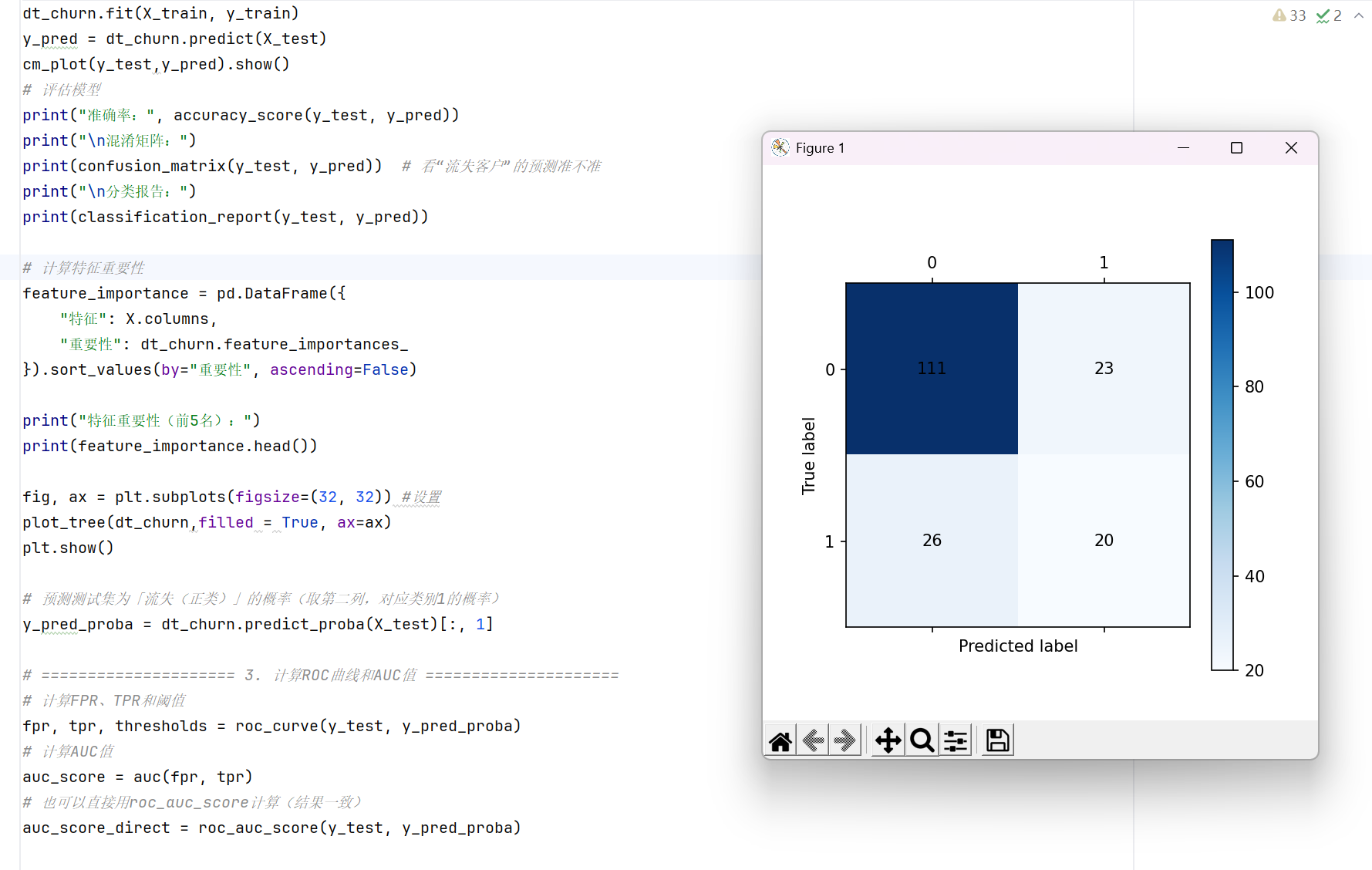

def cm_plot(y,yp):

from sklearn.metrics import confusion_matrix

import matplotlib.pyplot as plt

cm = confusion_matrix(y,yp)

plt.matshow(cm,cmap=plt.cm.Blues)

plt.colorbar()

for x in range(len(cm)):

for y in range(len(cm)):

plt.annotate(cm[x,y],xy=(y,x),horizontalalignment='center',verticalalignment='center')

plt.ylabel('True label')

plt.xlabel('Predicted label')

return plt

df = pd.read_excel('电信客户流失数据.xlsx')

X = df.iloc[:, :-1] # 所有特征列(除了最后一列)

y = df["流失状态"] # 标签列

X_train, X_test, y_train, y_test = train_test_split(

X, y, test_size=0.3, random_state=42, stratify=y # stratify保证类别分布一致

)

# 构建决策树分类器(针对流失预测调参)

dt_churn = DecisionTreeClassifier(

criterion="gini",

max_depth=12, # 控制树深度,避免过拟合

min_samples_split=18,

random_state=42

)

# 训练+预测

dt_churn.fit(X_train, y_train)

y_pred = dt_churn.predict(X_test)

cm_plot(y_test,y_pred).show()

# 评估模型

print("准确率:", accuracy_score(y_test, y_pred))

print("\n混淆矩阵:")

print(confusion_matrix(y_test, y_pred)) # 看"流失客户"的预测准不准

print("\n分类报告:")

print(classification_report(y_test, y_pred))

# 计算特征重要性

feature_importance = pd.DataFrame({

"特征": X.columns,

"重要性": dt_churn.feature_importances_

}).sort_values(by="重要性", ascending=False)

print("特征重要性(前5名):")

print(feature_importance.head())

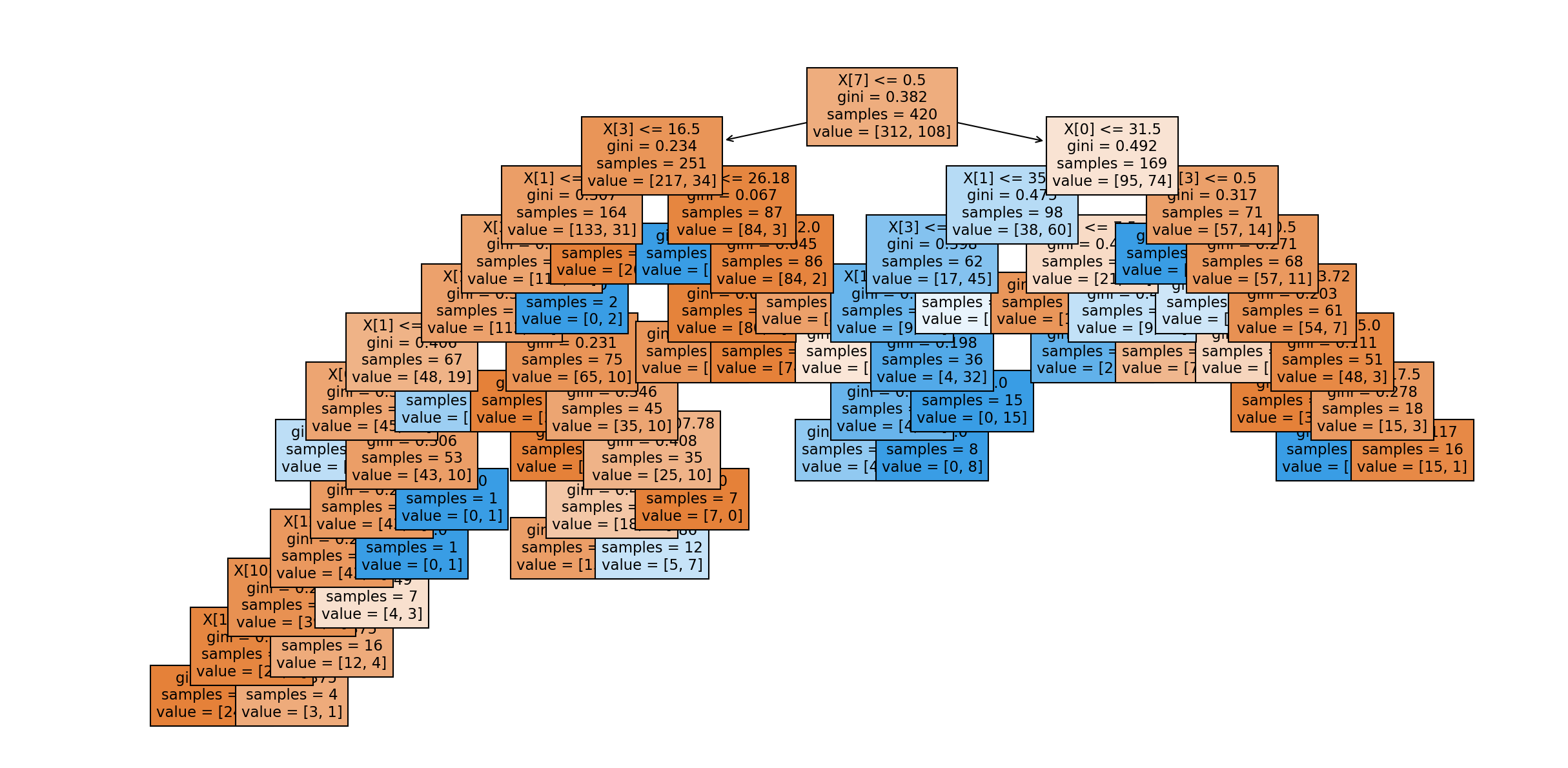

fig, ax = plt.subplots(figsize=(32, 32)) #设置

plot_tree(dt_churn,filled = True, ax=ax)

plt.show()

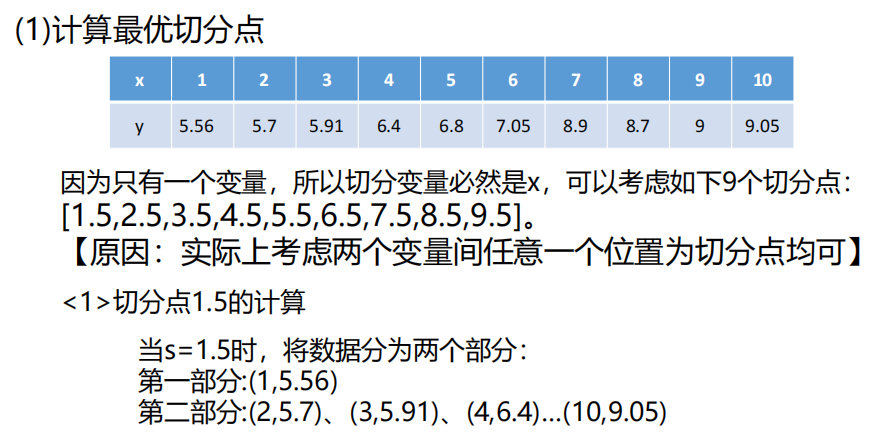

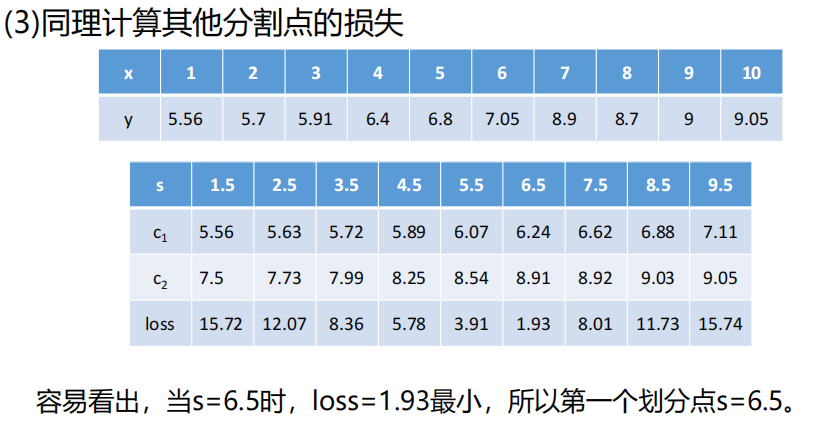

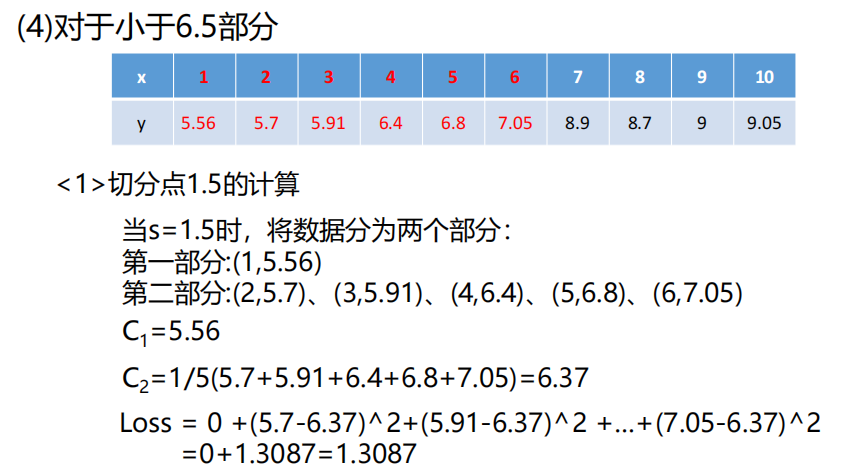

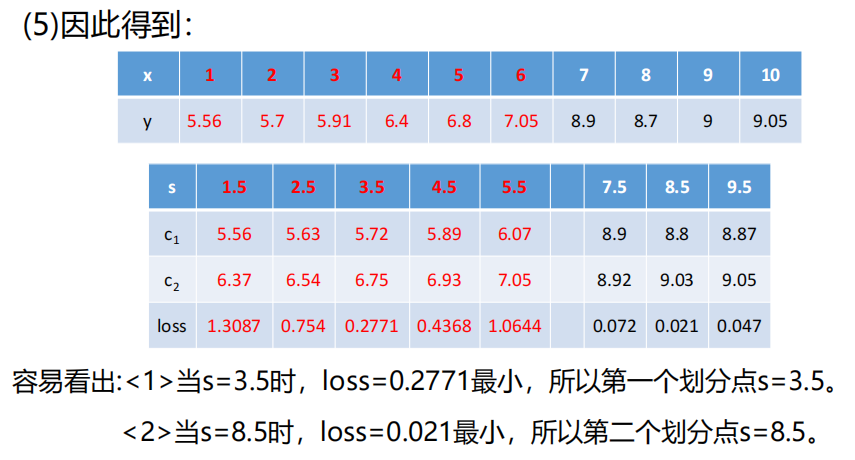

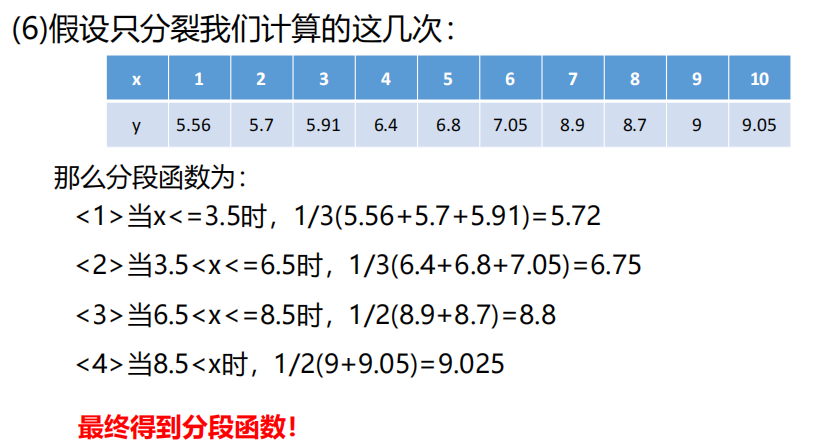

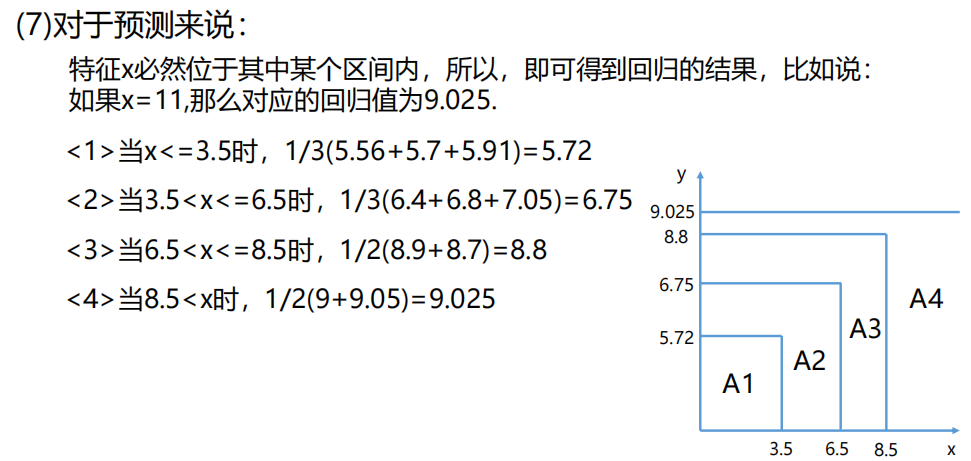

决策树之回归树模型

解决回归问题的决策树模型即为回归树(必须是二叉树)

决策树的回归树(Regression Tree)是用于预测连续型标签 (如客户月消费、房价)的树形模型,核心逻辑是通过递归划分特征空间,让每个叶节点输出一个代表该区域的数值(通常是该区域样本的均值)。

一、回归树的核心逻辑

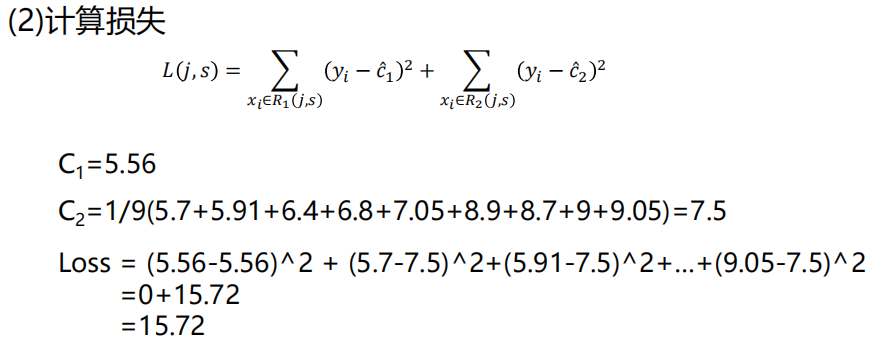

与分类树(用 "纯度" 划分)不同,回归树用 **"误差最小化"** 作为划分标准,主流准则是:

- 均方误差(MSE):MSE(D)=∣D∣1∑x∈D(y(x)−yˉD)2(yˉD是数据集D的标签均值)

- 平均绝对误差(MAE):MAE(D)=∣D∣1∑x∈D∣y(x)−yˉD∣

划分过程:

- 对每个特征A的每个可能阈值t,将数据拆分为D1(A≤t)和D2(A>t);

- 计算拆分后的加权 MSE:MSEsplit=∣D∣∣D1∣MSE(D1)+∣D∣∣D2∣MSE(D2);

- 选择 "加权 MSE 最小" 的特征 + 阈值作为当前节点的划分规则;

- 递归划分,直到满足停止条件(如树深度、叶节点样本数);

- 叶节点输出该区域样本的标签均值。

二、回归树 vs 分类树的区别

| 维度 | 分类树 | 回归树 |

|---|---|---|

| 标签类型 | 离散型(类别) | 连续型(数值) |

| 划分准则 | 熵 / 基尼系数(纯度) | MSE/MAE(误差) |

| 叶节点输出 | 类别(多数投票) | 数值(区域均值) |

| 评估指标 | 准确率、AUC | MSE、R²、MAE |

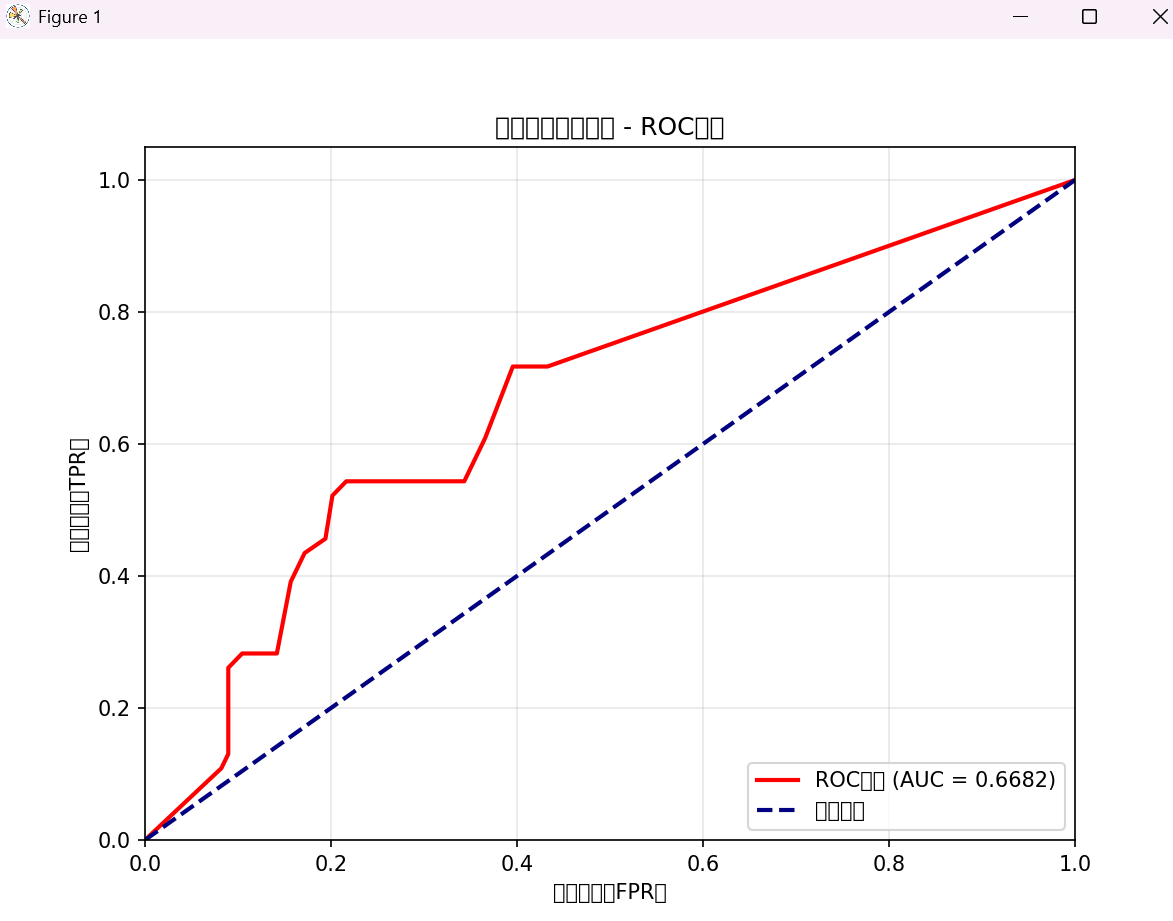

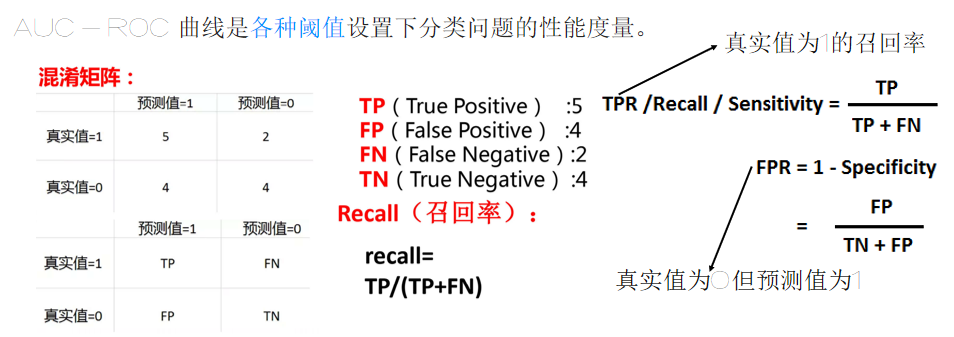

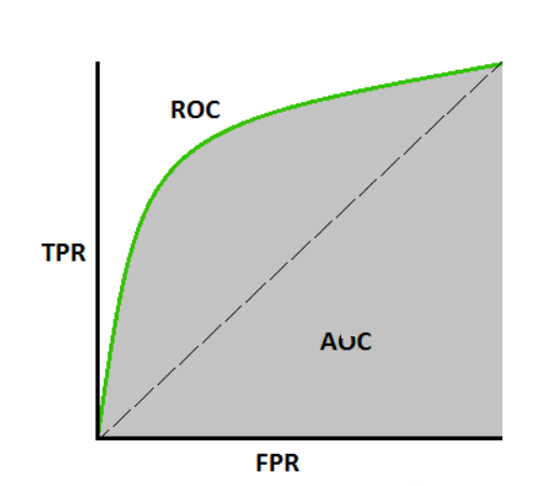

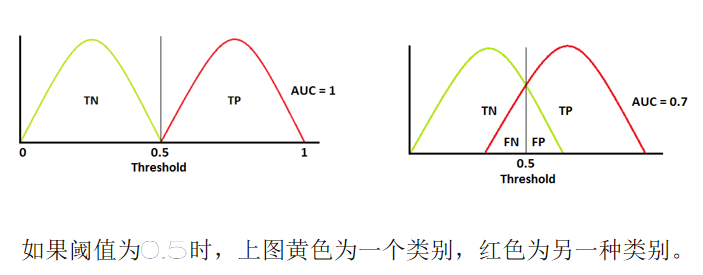

AUC性能测量

在机器学习中,AUC(Area Under the ROC Curve) 是 ROC 曲线下的面积,是评估二分类模型性能的核心指标,尤其适合类别不平衡场景(如电信客户流失预测:流失客户少、未流失客户多)。

一、AUC 核心基础

1. 本质含义

AUC 衡量模型区分正类(如 "流失")和负类(如 "未流失") 的能力:

- AUC = 1:模型完美区分正 / 负类(所有正类预测概率>负类);

- 0.8 ≤ AUC < 1:模型区分能力优秀;

- 0.7 ≤ AUC < 0.8:模型区分能力良好;

- 0.5 ≤ AUC < 0.7:模型区分能力一般(仅比随机猜测好);

- AUC = 0.5:模型等同于随机猜测;

- AUC < 0.5:模型完全失效(反向预测可接近 1)。

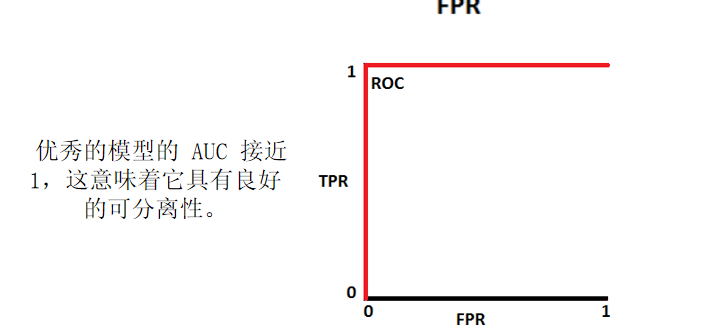

2. 与 ROC 的关系

ROC 曲线以假正例率(FPR) 为横轴、真正例率(TPR) 为纵轴:

- TPR(召回率):实际正类中被正确预测为正类的比例 → TPR=TP+FNTP;

- FPR:实际负类中被错误预测为正类的比例 → FPR=FP+TNFP;

- AUC 是 ROC 曲线与坐标轴围成的面积,越接近 1 越好。

3. 适用场景

- 类别不平衡(如流失率 10%):AUC 比 "准确率" 更可靠(准确率易被多数类主导);

- 关注 "区分能力" 而非 "绝对预测准度":如预测 "哪些客户更可能流失"(排序能力)。

二、AUC 计算前提

AUC仅适用于二分类模型,且需要模型输出「预测为正类的概率 / 得分」(而非直接的类别):

- 分类树:用

predict_proba()输出正类概率; - 回归树:若强行用于二分类(如将连续标签二值化),需先将预测值映射为概率(或直接用预测值作为得分)。

python

# 预测测试集为「流失(正类)」的概率(取第二列,对应类别1的概率)

y_pred_proba = dt_churn.predict_proba(X_test)[:, 1]

# ===================== 3. 计算ROC曲线和AUC值 =====================

# 计算FPR、TPR和阈值

fpr, tpr, thresholds = roc_curve(y_test, y_pred_proba)

# 计算AUC值

auc_score = auc(fpr, tpr)

# 也可以直接用roc_auc_score计算(结果一致)

auc_score_direct = roc_auc_score(y_test, y_pred_proba)

print(f"AUC值(auc函数):{auc_score:.4f}")

print(f"AUC值(roc_auc_score函数):{auc_score_direct:.4f}")

# ===================== 4. 绘制ROC曲线 =====================

plt.figure(figsize=(8, 6))

# 绘制ROC曲线

plt.plot(fpr, tpr, color='red', lw=2, label=f'ROC曲线 (AUC = {auc_score:.4f})')

# 绘制随机猜测的基准线(对角线)

plt.plot([0, 1], [0, 1], color='navy', lw=2, linestyle='--', label='随机猜测')

# 图表美化

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('假正例率(FPR)')

plt.ylabel('真正例率(TPR)')

plt.title('电信客户流失预测 - ROC曲线')

plt.legend(loc="lower right")

plt.grid(alpha=0.3)

plt.show()