哈喽,我是我不是小upper~

今儿咱们就来拆解一个实用案例 ------ 融合 ARIMA、LSTM 与 Prophet 的股票价格趋势三模型预测系统。不过先说明下,咱们重点聚焦模型融合的核心逻辑,属于理论层面的思路分享哦~

股票价格预测的核心痛点在于,它既包含宏观趋势、周期性波动,又有非线性的随机波动,单一模型很难全面覆盖这些特征。就像每个专家都有自己的专长领域,单一模型也各有优劣:

- ARIMA 作为经典的时序统计模型,擅长捕捉数据中的线性自回归关系 和平稳性趋势,对规律化的波动拟合很靠谱;

- LSTM 作为深度学习中的时序模型,能通过门控机制深度挖掘非线性依赖 和长周期记忆特征,应对复杂的价格突变、趋势转折更有优势;

- Prophet 则主打 "可解释性",能清晰拆解数据中的长期趋势、季节性波动(如日内、周内、年度周期) ,对有明确周期规律的股票走势适配性极高。

正因为单一模型总有 "能力边界",在不同市场环境下可能掉链子(比如 ARIMA 搞不定非线性突变,LSTM 对周期性的捕捉不如 Prophet 直观),所以三模型融合的思路应运而生。它的核心逻辑特别好理解:就像邀请三位各有所长的专家会诊股票走势 ------ 先让 ARIMA、LSTM、Prophet 各自基于自身优势独立预测未来价格,再通过加权平均的方式将三个预测结果融合成最终输出。这种 "集思广益" 的融合方式,能中和单一模型的偏差,让预测结果更稳健:既降低了个别模型因适配性不足导致的预测方差,又提升了模型在不同市场场景下的泛化能力,比单靠一个模型 "单打独斗" 靠谱得多。

这里必须重点强调一个时间序列预测的 "红线"------ 避免数据泄露!这也是很多刚接触时序预测的同学容易踩的坑。对于股票这类强时序数据,未来的信息(比如明天的价格、后天的市场行情)绝对不能提前被模型 "偷看"------ 如果训练阶段就让模型接触到了后续的信息,哪怕是无意的,也会导致模型预测结果严重失真,看似训练效果极好,实际落地时完全没用。

常见的典型数据泄露场景有这些:

- 预处理时 "一刀切":用包含验证集、测试集的数据去拟合标准化、归一化等预处理组件,相当于让模型提前知道了未来数据的分布;

- 窗口特征构造失误:构建滞后特征(比如用 t 时刻的价格预测 t+1 时刻)时,不小心把 t+1 时刻的真实价格混入 t 时刻的输入特征中;

- 滞后项使用不当:训练时引入了超出 "历史已知范围" 的未来滞后项,比如用第 10 天的数据训练时,用到了第 11 天的滞后特征;

- 调参时 "作弊":把测试集数据用于模型超参数调优,相当于让模型提前适应了测试集的分布,失去了泛化能力的检验意义。

所以在咱们这个三模型融合系统中,会严格遵循 "时间先后" 原则规避数据泄露:所有数据按时间顺序切分(比如用前 80% 做训练集、中间 10% 做验证集、最后 10% 做测试集),所有预处理操作(标准化、特征构造等)都只基于训练集数据拟合,再同步作用于验证集和测试集;模型训练、预测的每一步,都只依赖当前时刻之前的历史已知数据,绝不触碰任何未来信息,确保预测结果的真实性和可靠性。

核心点

给定股票时间序列数据 (其中

表示第 t 时刻的收盘价,T 为总时间步长),核心目标是基于历史数据进行多步预测 :已知前 t 时刻的观测值

,预测未来 h 步的价格

(h≥1,即短期 / 中期趋势预测)。

为确保预测的客观性和泛化能力,严格遵循时间序列数据切分原则(不打乱时间顺序,避免未来信息泄露):

- 训练集 Train={x1,...,xTtr}:占比通常为 70%~80%,用于模型核心参数的拟合(如 ARIMA 的阶数、LSTM 的权重、Prophet 的趋势参数等);

- 验证集 Val={xTtr+1,...,xTtr+Tval}:占比通常为 10%~15%,用于优化融合权重和少量关键超参(如 LSTM 的窗口大小、Prophet 的傅里叶阶数),不参与模型核心参数的重新训练;

- 测试集 Test={xTtr+Tval+1,...,xT}:占比通常为 10%~15%,作为 "完全 unseen" 的数据,用于最终评估模型的泛化性能,不参与任何参数调优。

ARIMA 模型

ARIMA(AutoRegressive Integrated Moving Average)是经典的时序统计模型,核心思想是先通过差分使非平稳序列平稳化,再用 AR(自回归)捕捉序列自身的滞后依赖,用 MA(滑动平均)捕捉随机扰动的滞后影响,最终实现对未来趋势的预测。ARIMA 用 ARIMA(p,d,q) 表示:d 次差分后,用 p 阶 AR 模型和 q 阶 MA 模型建模。

1. 平稳性与差分操作

非平稳序列(均值、方差随时间变化)无法直接用 ARMA 建模,因此需要通过差分消除趋势和季节性,得到平稳序列 :

- 一阶差分(d=1):定义差分算子

,若

- 二阶差分(d=2):若一阶差分后仍不平稳,继续对差分序列差分:

- 通用 d 阶差分:

2. ARMA 建模(平稳序列 Zt)

对平稳后的序列 ,ARMA (p, q) 模型的数学表达式为:

其中:

3. 预测与逆差分还原

ARIMA 模型的预测分为两步:先对平稳序列 做多步预测,再通过逆差分还原为原始序列

的预测值,全程采用多步递推法避免数据泄露:

- 参数拟合 :基于训练集 Train 的差分序列

- 平稳序列多步预测:

- 1 步预测

- 2 步预测

- 以此类推,后续预测均使用前一步的预测值

- 1 步预测

- 逆差分还原 :将预测的平稳序列

- 若 d=1:

- 若 d=2:

- 若 d=1:

LSTM 模型

LSTM(Long Short-Term Memory)是一种改进的循环神经网络(RNN),通过门控机制(遗忘门、输入门、输出门)解决了传统 RNN 的长序列依赖遗忘问题,能有效捕捉时间序列中的非线性模式和长周期关联,适合股票价格这类复杂波动数据。

1. 输入输出构造

采用滑动窗口法构造训练样本,避免数据泄露:

- 设定滞后窗口大小为 w(即使用前 w 个时刻的价格预测下一个时刻);

- 对训练集

- 模型输入需标准化处理:

2. 门控机制数学表达

LSTM 单元的核心是通过门控调节细胞状态 (长期记忆)和隐状态

(短期记忆),各模块的数学公式如下(σ 为 sigmoid 激活函数,tanh 为双曲正切激活函数,⊙ 为元素 - wise 乘法):

- 遗忘门(Forget Gate) :决定保留多少历史细胞状态,输出

- 输入门(Input Gate) :决定哪些新信息被存入细胞状态:

- 候选信息(Candidate Cell State) :生成待存入细胞状态的新信息:

- 细胞状态更新 :结合遗忘门和输入门,更新长期记忆:

- 输出门(Output Gate) :决定从细胞状态中输出哪些信息作为隐状态:

- 隐状态(Short-Term Memory) :作为当前时刻的输出,传递给下一个时间步:

其中 为权重矩阵,

为偏置向量,均为模型训练参数。

3. 预测头与多步递推预测

- 预测头 :LSTM 单元的隐状态 ht 经过一层线性层映射到预测值:

- 多步预测(避免泄露):

- 验证集 / 测试集预测采用 "种子窗口 + 迭代预测" 策略:以训练集最后一个窗口

- 下一个窗口输入更新为

- 迭代至完成验证集 / 测试集的所有步数预测,全程不使用未来真实值。

- 验证集 / 测试集预测采用 "种子窗口 + 迭代预测" 策略:以训练集最后一个窗口

Prophet 模型

Prophet 是 Facebook 提出的时序预测模型,核心特点是加法可分解、可解释性强、对缺失值和异常值鲁棒,适合有明显趋势和季节性的业务数据(如股票的日内 / 周内 / 年度波动)。其核心假设是时间序列可分解为趋势、季节性、假日和残差四个独立组件的叠加。

1. 加法模型基本形式

Prophet 模型的数学表达式为:

其中:

2. 关键组件细节

- 趋势项

- 分段线性趋势:

- 逻辑增长趋势(适用于饱和序列):

- 分段线性趋势:

- 季节性项 s(t) :用傅里叶级数捕捉非线性周期性,公式为:

- P 为周期(如周周期 P=7,年周期 P=365);

- N 为傅里叶阶数(N 越大,能捕捉的季节性越复杂,通常取 4~10);

3. 模型拟合与预测

- 拟合:基于训练集 Train,通过最大后验估计(MAP)求解 g(t)、s(t)、h(t) 的所有参数;

- 预测:拟合完成后,直接输入未来时间点 t(验证集 / 测试集的时间索引),模型会自动生成趋势、季节性、假日的叠加预测 x^t,无需递推(Prophet 内部已通过趋势延续和季节性重复实现多步预测),且仅依赖训练集信息,无数据泄露。

三模型融合

采用加权平均融合策略,核心思想是利用验证集优化各模型的权重,使融合预测的误差最小化,同时保证权重的物理意义(非负、和为 1)。

1. 权重优化目标

设验证集 的样本数为

,三个模型在验证集上的预测值分别为:

- ARIMA 预测:

- LSTM 预测:

- Prophet 预测:

- 验证集真实值:

优化目标是找到权重 ,最小化融合预测的均方误差(MSE),约束条件为

且

:

2. 权重求解方法

- 先不考虑约束,通过最小二乘求解初始权重

- 对

3. 最终融合预测

测试集上的最终预测值为三个模型预测值的加权和:

评价指标

采用三类常用时序预测评价指标,全面衡量模型的预测精度(n=Ttest 为测试集样本数,y^i 为预测值,yi 为真实值):

1. 均方根误差(RMSE)

衡量预测值与真实值的平均平方偏差,对大误差更敏感,单位与原始数据一致:

2. 平均绝对误差(MAE)

衡量预测值与真实值的平均绝对偏差,对异常值更稳健,单位与原始数据一致:

MAE=n1∑i=1n∣yi−y^i∣

3. 平均绝对百分比误差(MAPE)

衡量预测的相对误差,直观反映预测精度(百分比),加入极小值 避免分母为 0:

指标越小表示预测精度越高,其中 RMSE 适合关注整体误差,MAE 适合存在异常值的场景,MAPE 适合需要直观对比相对误差的场景。

完整案例

说我们构造一个类股票 的虚拟价格序列:几何布朗运动(有随机波动)、叠加弱周季节性(方便Prophet学到季节)、中期结构性变化。

数据划分:Train/Val/Test,严格按时间顺序;缩放器仅在训练集拟合;多步递推预测,避免任何未来信息泄露。

三模型:ARIMA(statsmodels)、LSTM(PyTorch实现)、Prophet(prophet库)。

融合:在验证集上优化权重,在测试集评估最终效果。

python

import warnings

warnings.filterwarnings("ignore")

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

import seaborn as sns

from datetime import datetime, timedelta

from math import sqrt

# 统计与时间序列

import statsmodels.api as sm

from statsmodels.tsa.statespace.sarimax import SARIMAX

from prophet import Prophet

# PyTorch

import torch

import torch.nn as nn

from torch.utils.data import Dataset, DataLoader

# 1. 随机种子

def set_seed(seed=42):

np.random.seed(seed)

torch.manual_seed(seed)

torch.cuda.manual_seed_all(seed)

set_seed(42)

# 2. 生成虚拟**股票**数据

def generate_synthetic_stock(n_days=900, start_date="2023-01-01", seed=42):

np.random.seed(seed)

dates = pd.date_range(start=start_date, periods=n_days, freq="D")

# 几何布朗运动 (GBM)

dt = 1/252

mu = 0.08 # 漂移

sigma = 0.25 # 波动

prices = [100.0]

for i in range(1, n_days):

drift = (mu - 0.5*sigma**2)*dt

shock = sigma*np.sqrt(dt)*np.random.randn()

prices.append(prices[-1]*np.exp(drift + shock))

prices = np.array(prices)

# 周季节性(弱) + 结构性变化(例如中段波动加剧)

weekly = 0.5*np.sin(2*np.pi*np.arange(n_days)/7)

regime = np.ones(n_days)

regime[int(n_days*0.5):int(n_days*0.7)] *= 1.05 # 中段微升

regime[int(n_days*0.7):] *= 0.95 # 后段微降

y = prices * (1 + 0.01*weekly) * regime

df = pd.DataFrame({"ds": dates, "y": y})

return df

df = generate_synthetic_stock(n_days=900, start_date="2023-01-01", seed=42)

# 3. 划分训练/验证/测试(时间顺序)

n = len(df)

train_end = int(n*0.7) # 70% 训练

val_end = int(n*0.85) # 15% 验证,15% 测试

train_df = df.iloc[:train_end].copy()

val_df = df.iloc[train_end:val_end].copy()

test_df = df.iloc[val_end:].copy()

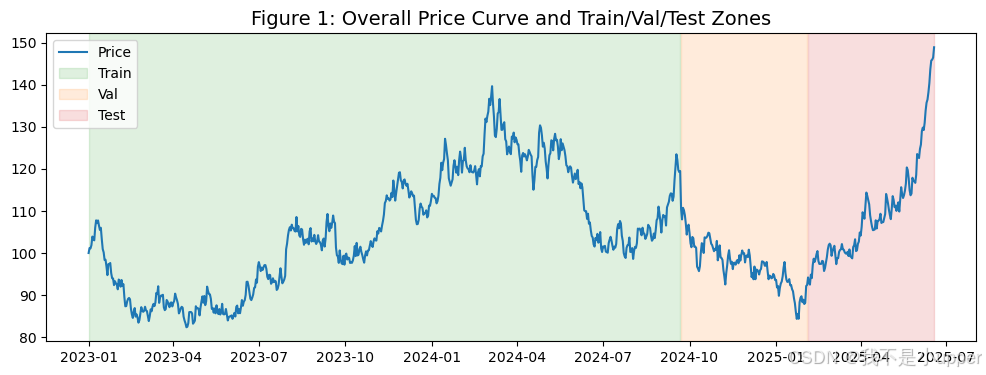

# 4. 可视化 1:价格曲线 + 分区上色

fig, ax = plt.subplots(figsize=(12, 4))

ax.plot(df["ds"], df["y"], color="#1f77b4", label="价格")

ax.axvspan(train_df["ds"].iloc[0], train_df["ds"].iloc[-1], color="#2ca02c", alpha=0.15, label="Train")

ax.axvspan(val_df["ds"].iloc[0], val_df["ds"].iloc[-1], color="#ff7f0e", alpha=0.15, label="Val")

ax.axvspan(test_df["ds"].iloc[0], test_df["ds"].iloc[-1], color="#d62728", alpha=0.15, label="Test")

ax.set_title("图1:整体价格曲线与Train/Val/Test分区", fontsize=14)

ax.legend()

plt.show()

# 5. 可视化 2:滚动均值与滚动波动率(非平稳性)

roll_win = 30

roll_mean = df["y"].rolling(roll_win).mean()

roll_std = df["y"].rolling(roll_win).std()

fig, ax = plt.subplots(figsize=(12, 4))

ax.plot(df["ds"], df["y"], color="#1f77b4", label="价格")

ax.plot(df["ds"], roll_mean, color="#2ca02c", linewidth=2.0, label=f"{roll_win}日滚动均值")

ax.plot(df["ds"], roll_std, color="#e377c2", linewidth=2.0, label=f"{roll_win}日滚动波动率")

ax.set_title("图2:滚动均值与滚动波动率(非平稳性直观)", fontsize=14)

ax.legend()

plt.show()

# 6. 构造数据(缩放器仅用训练集拟合),LSTM窗口

from sklearn.preprocessing import MinMaxScaler

scaler = MinMaxScaler()

y_train = train_df["y"].values.reshape(-1, 1)

scaler.fit(y_train) # 仅在训练集拟合

# 序列窗口函数(只用于构造训练与验证窗口;多步预测另写)

def make_sliding_windows(series, window=30):

X, Y = [], []

for i in range(window, len(series)):

X.append(series[i-window:i])

Y.append(series[i])

return np.array(X), np.array(Y)

# LSTM数据集定义

class SeqDataset(Dataset):

def __init__(self, X, y):

self.X = torch.tensor(X, dtype=torch.float32)

self.y = torch.tensor(y, dtype=torch.float32)

def __len__(self): return len(self.X)

def __getitem__(self, idx): return self.X[idx], self.y[idx]

# 7. ARIMA(仅用训练集拟合,多步递推预测Val+Test)

# 为简单起见,我们手动选择几个(p,d,q)中最小AIC的组合,仅在训练集上评估AIC

p_values, d_values, q_values = [0,1,2,3], [0,1], [0,1,2,3]

best_aic = np.inf

best_order = None

train_endog = train_df["y"].values

for p in p_values:

for d in d_values:

for q in q_values:

try:

model = SARIMAX(train_endog, order=(p, d, q), enforce_stationarity=False, enforce_invertibility=False)

res = model.fit(disp=False)

if res.aic < best_aic:

best_aic = res.aic

best_order = (p, d, q)

except:

continue

print("选中的ARIMA阶数(order)为:", best_order, " | 训练AIC=", best_aic)

# 用选中的阶数在训练集拟合,然后对 Val+Test 做多步递推(一次性forecast)

total_horizon = len(val_df) + len(test_df)

arima_model = SARIMAX(train_endog, order=best_order, enforce_stationarity=False, enforce_invertibility=False)

arima_res = arima_model.fit(disp=False)

arima_forecast_all = arima_res.get_forecast(steps=total_horizon).predicted_mean

arima_val_pred = arima_forecast_all[:len(val_df)]

arima_test_pred = arima_forecast_all[len(val_df):]

# 8. Prophet(仅用训练集拟合,多步预测Val+Test)

prophet_model = Prophet(

yearly_seasonality=False,

weekly_seasonality=True,

daily_seasonality=False,

changepoint_prior_scale=0.05,

seasonality_mode='additive'

)

prophet_model.fit(train_df[["ds", "y"]])

future_df = pd.DataFrame({

"ds": pd.date_range(start=val_df["ds"].iloc[0], periods=total_horizon, freq="D")

})

prophet_forecast = prophet_model.predict(future_df)

prophet_pred_all = prophet_forecast["yhat"].values

prophet_val_pred = prophet_pred_all[:len(val_df)]

prophet_test_pred = prophet_pred_all[len(val_df):]

# 9. LSTM(PyTorch):训练 + 多步递推预测(避免未来真值)

window = 30

# 训练集滑动窗口(注意:缩放仅用训练集拟合)

y_train_scaled = scaler.transform(y_train)

X_train, Y_train = make_sliding_windows(y_train_scaled, window=window)

train_dataset = SeqDataset(X_train.reshape(-1, window, 1), Y_train.reshape(-1, 1))

train_loader = DataLoader(train_dataset, batch_size=32, shuffle=True)

# 定义LSTM网络

class LSTMRegressor(nn.Module):

def __init__(self, input_size=1, hidden_size=64, num_layers=2, dropout=0.2):

super().__init__()

self.lstm = nn.LSTM(input_size, hidden_size, num_layers=num_layers, batch_first=True, dropout=dropout)

self.fc = nn.Linear(hidden_size, 1)

def forward(self, x):

# x: (B, T, 1)

out, _ = self.lstm(x)

out = out[:, -1, :]

out = self.fc(out)

return out

device = torch.device("cuda" if torch.cuda.is_available() else "cpu")

model = LSTMRegressor().to(device)

criterion = nn.MSELoss()

optimizer = torch.optim.Adam(model.parameters(), lr=1e-3)

# 训练(仅用训练集)

epochs = 40

model.train()

for epoch in range(epochs):

losses = []

for xb, yb in train_loader:

xb, yb = xb.to(device), yb.to(device)

optimizer.zero_grad()

pred = model(xb)

loss = criterion(pred, yb)

loss.backward()

optimizer.step()

losses.append(loss.item())

if (epoch+1) % 10 == 0:

print(f"[LSTM] epoch {epoch+1}/{epochs} | loss={np.mean(losses):.6f}")

# 多步递推预测Val+Test:从训练末尾窗口出发,一步步喂入预测结果

def lstm_multistep_forecast(model, last_train_series, horizon, window, scaler):

"""

last_train_series: 训练集的原始y(未缩放),用于取最后窗口

horizon: 需要预测的步数(Val+Test总长度)

"""

model.eval()

history = last_train_series.copy().astype(float).reshape(-1, 1)

preds = []

with torch.no_grad():

for _ in range(horizon):

# 取最后window步(原始尺度,先缩放)

window_series = history[-window:]

window_scaled = scaler.transform(window_series)

x = torch.tensor(window_scaled.reshape(1, window, 1), dtype=torch.float32).to(device)

yhat_scaled = model(x).cpu().numpy().reshape(-1, 1)

# 反缩放到原始尺度

yhat = scaler.inverse_transform(yhat_scaled)[0, 0]

preds.append(yhat)

# 预测值作为下一步的输入

history = np.vstack([history, [[yhat]]])

return np.array(preds)

last_train_series = train_df["y"].values

lstm_pred_all = lstm_multistep_forecast(model, last_train_series, horizon=total_horizon, window=window, scaler=scaler)

lstm_val_pred = lstm_pred_all[:len(val_df)]

lstm_test_pred = lstm_pred_all[len(val_df):]

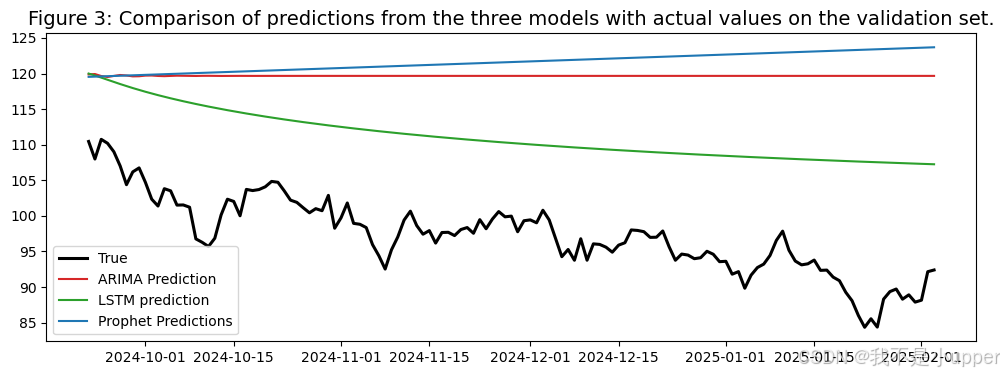

# 10. 可视化 3:验证集上三模型预测对比真实值

fig, ax = plt.subplots(figsize=(12, 4))

ax.plot(val_df["ds"], val_df["y"].values, color="#000000", linewidth=2.2, label="真实")

ax.plot(val_df["ds"], arima_val_pred, color="#d62728", label="ARIMA预测")

ax.plot(val_df["ds"], lstm_val_pred, color="#2ca02c", label="LSTM预测")

ax.plot(val_df["ds"], prophet_val_pred, color="#1f77b4", label="Prophet预测")

ax.set_title("图3:验证集上三模型预测对比真实值", fontsize=14)

ax.legend()

plt.show()

# 11. 在验证集上拟合融合权重(约束:非负、和为1)

def simplex_projection(v):

"""将向量v投影到概率单纯形:w>=0, sum(w)=1。"""

n = len(v)

u = np.sort(v)[::-1]

cssv = np.cumsum(u)

rho = np.where(u + (1.0 - cssv) / (np.arange(n) + 1) > 0)[0][-1]

theta = (cssv[rho] - 1) / (rho + 1.0)

w = np.maximum(v - theta, 0)

return w

# 验证集矩阵 X_val=[arima, lstm, prophet], y_val

X_val = np.vstack([arima_val_pred, lstm_val_pred, prophet_val_pred]).T # shape: (n_val, 3)

y_val = val_df["y"].values

# 最小二乘解(无约束),再投影到单纯形

w_ls, _, _, _ = np.linalg.lstsq(X_val, y_val, rcond=None)

w_ens = simplex_projection(w_ls)

w_ens = w_ens / w_ens.sum()

print("融合权重(在验证集上学得):", w_ens, " (顺序:[ARIMA, LSTM, Prophet])")

# 12. 测试集预测与评估(融合)

X_test = np.vstack([arima_test_pred, lstm_test_pred, prophet_test_pred]).T

y_test = test_df["y"].values

y_ens_test = X_test @ w_ens

def rmse(y_true, y_pred): return sqrt(np.mean((y_true - y_pred)**2))

def mae(y_true, y_pred): return np.mean(np.abs(y_true - y_pred))

def mape(y_true, y_pred, eps=1e-8): return np.mean(np.abs((y_true - y_pred)/(y_true+eps))) * 100

print("\n=== 测试集指标(单模型与融合) ===")

for name, pred in [

("ARIMA", arima_test_pred),

("LSTM", lstm_test_pred),

("Prophet", prophet_test_pred),

("Ensemble", y_ens_test)

]:

print(f"{name:8s} | RMSE={rmse(y_test,pred):.4f} MAE={mae(y_test,pred):.4f} MAPE={mape(y_test,pred):.2f}%")

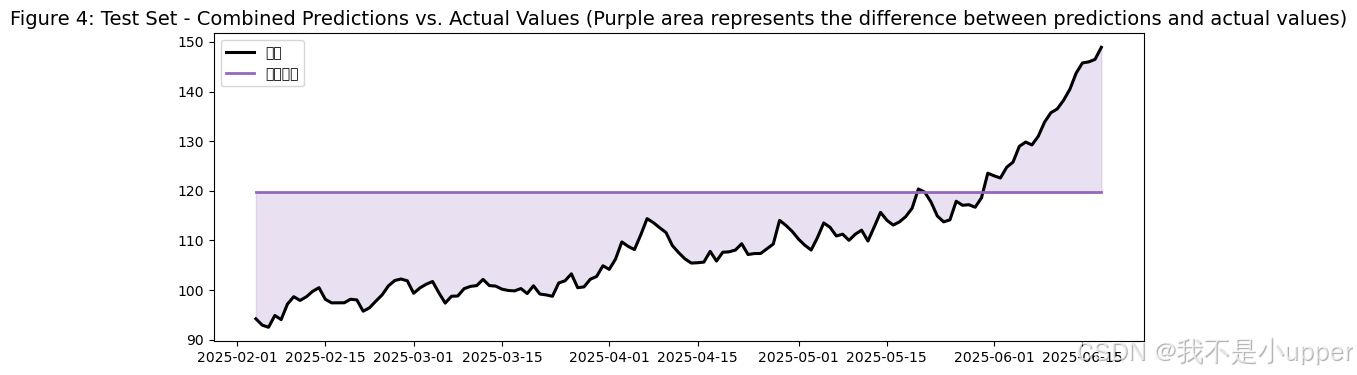

# 13. 可视化 4:测试集 融合预测 vs 真实值

fig, ax = plt.subplots(figsize=(12, 4))

ax.plot(test_df["ds"], y_test, color="#000000", linewidth=2.2, label="真实")

ax.plot(test_df["ds"], y_ens_test, color="#9467bd", linewidth=2.0, label="融合预测")

ax.fill_between(test_df["ds"], y_ens_test, y_test, color="#9467bd", alpha=0.2)

ax.set_title("图4:测试集 融合预测 vs 真实值(紫色区域为预测-真实差)", fontsize=14)

ax.legend()

plt.show()

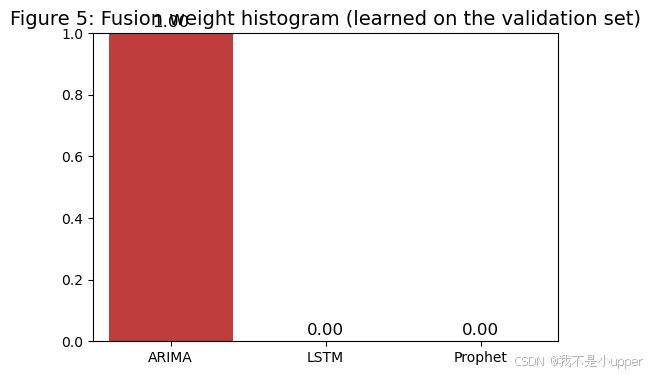

# 14. 可视化 5:融合权重柱状图(直观解释融合)

fig, ax = plt.subplots(figsize=(6, 4))

labels = ["ARIMA", "LSTM", "Prophet"]

colors = ["#d62728", "#2ca02c", "#1f77b4"]

sns.barplot(x=labels, y=w_ens, palette=colors, ax=ax)

ax.set_ylim(0, 1.0)

ax.set_title("图5:融合权重柱状图(在验证集学得)", fontsize=14)

for i, v in enumerate(w_ens):

ax.text(i, v + 0.02, f"{v:.2f}", ha='center', color='black', fontsize=12)

plt.show()

# 15. 可视化 6:测试集各模型残差对比

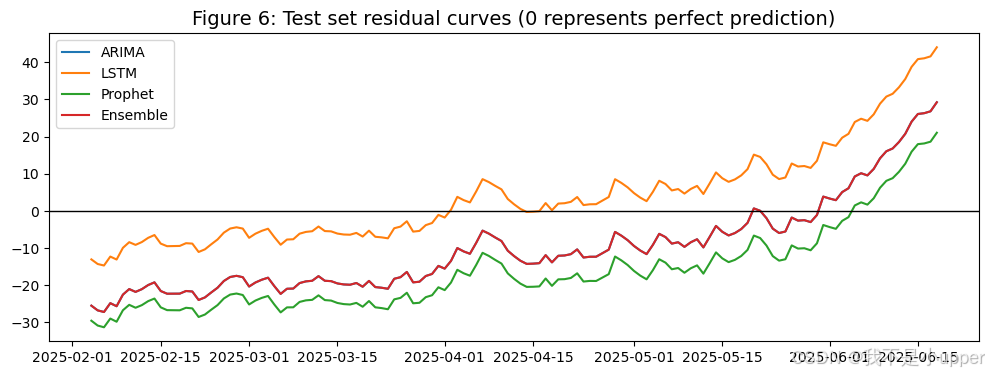

fig, ax = plt.subplots(figsize=(12, 4))

errors = {

"ARIMA": y_test - arima_test_pred,

"LSTM": y_test - lstm_test_pred,

"Prophet": y_test - prophet_test_pred,

"Ensemble": y_test - y_ens_test,

}

for name, err in errors.items():

ax.plot(test_df["ds"], err, label=name)

ax.axhline(0, color="black", linewidth=1)

ax.set_title("图6:测试集 残差曲线(0为完美预测)", fontsize=14)

ax.legend()

plt.show()时间切分严格按ds时间先后:Train -> Val -> Test。

缩放器MinMaxScaler仅在训练集y上拟合(fit),然后对Val/Test使用transform,不再refit,避免信息泄露。

ARIMA/Prophet/LSTM均采用多步递推预测:仅用训练集拟合模型,一次性预测Val+Test的未来H步。这样不会用到Val/Test的真实值作为输入,避免泄露。

融合权重只在验证集上优化;最终报告测试集指标,测试集在模型训练与权重学习阶段完全不可见。

LSTM预测时从训练末尾窗口开始,逐步把自己的预测值作为下一步输入,不用任何未来真值(这点实践很重要,很多错误实现会不小心用到了未来真值,从而虚高验证/测试表现)。

指标(RMSE/MAE/MAPE)均在测试集上评估,真实反映泛化性能。

可视化分析:

看图3(验证期):谁更贴近黑色真实曲线?这会影响融合权重分布。比如如果LSTM更贴合非线性跃迁,它的权重就可能较大;Prophet在存在周季节规律时也会分到一定权重;ARIMA对短期线性结构较敏感。

看图4(测试期):紫色融合预测与黑色真实是否更接近?通常融合的泛化更稳健,峰谷偏差相对单模型会降低。

看图5(权重):理解谁说了更多话 。权重不是固定真理:不同数据、分割、任务下会变。权重来自验证集拟合,你可以把它理解为在近期(验证期)表现更好的模型得到更大权重。

看图6(残差):理想情况下,融合残差在0附近较均匀、波动幅度较小。这意味着系统综合了不同模型的优点,减少了系统性偏差与极端误差。

更先进的融合:用非负约束的线性回归、Lasso、或高斯过程/树模型在验证集上做元学习。但务必注意:元学习器只能在验证集上训练,测试集只能评估,避免泄露。

动态权重,可以随时间更新权重,如滑动窗口上实时再学习权重。但每次更新只能用已经发生的数据。

特征扩充,在LSTM前加入更多输入特征(成交量、技术指标如MACD、RSI等)。同样,特征构造时严禁用未来数据。

ARIMA改进,做更系统的(p,d,q)网格或使用auto_arima(pmdarima),但调参要仅用训练或通过滚动验证管控。

Prophet优化,根据数据长度合适地设置seasonality(如周/月/年)与changepoint_prior_scale。

总结

我们用ARIMA(线性自回归)、LSTM(非线性长依赖)、Prophet(趋势+季节性)三种风格互补的模型,采用严格的时间切分和多步递推;

在验证集上学习非负且和为1的融合权重,最后在测试集上评估;

大家有机会,可以在自己的业务中,尝试一下~