圣诞行情(Santa Claus Rally)是华尔街最著名的季节性现象之一,特指美股在每年12月最后5个交易日与次年1月前2个交易日这短短7天窗口期内,倾向于上涨的市场规律。自1972年被耶鲁·赫希(Yale Hirsch)正式提出以来,这一现象已跨越半个世纪,成为年末全球投资者关注的焦点。本文旨在对该现象进行系统性解构,通过对历史数据的深度回溯、多重驱动理论的剖析、宏观及微观影响因素的梳理,并结合具体市场案例与交易策略,全面评估其作为投资参考依据的有效性与潜在风险。

通过量化分析美股、欧股、亚太股市等全球主要市场的历史表现,揭示其"高胜率、稳收益"的核心特征;深入剖析情绪周期、资金流动、政策导向等多重驱动因素,厘清不同经济周期下行情表现的差异;尽管圣诞行情在长期历史中表现出约79%的显著胜率,但其并非必然发生的"市场礼物",其效力深受宏观经济周期、货币政策、市场情绪乃至地缘政治的深刻影响。投资者需在理解其统计学本质的基础上,结合严谨的风险管理,方能理性看待并审慎运用这一季节性规律。

一、 圣诞行情的精确界定与历史溯源

圣诞行情并非指整个12月的普遍上涨,而是有着极其精确的时间定义。根据《股票交易者年鉴》(Stock Trader's Almanac)创始人耶鲁·赫希的经典界定,狭义的圣诞行情,它特指每年12月的最后五个交易日,加上次年1月的前两个交易日,共计七个交易日构成的特定窗口期。例如,对应2025年,该窗口期即为12月27日至次年1月2日。广义的圣诞行情则涵盖整个12月下旬至次年1月上旬的市场上涨趋势,时间跨度可延长至2-3周,不仅包括股市,还涉及贵金属、外汇、商品等多个资产类别。

这一概念的诞生源于对长期市场数据的观察。赫希在1972年首次系统性地提出了这一规律,自此被华尔街持续追踪超过50年。其影响力已远超学术观察,演变为一种深入人心的市场文化,甚至有华尔街谚语称:"如果圣诞老人不来电(指上涨),熊可能就会来到宽街和华尔街(纽约证券交易所所在地)。" 这暗示了圣诞行情的缺席常被视为一个潜在的市场预警信号。

历史表现的宏观数据回溯

从长期跨度看,圣诞行情的历史表现确实令人印象深刻。根据统计数据:

-

1928年以来的长期数据

:标普500指数在该期间的平均涨幅达到1.6%。

-

1950年以来的数据

:平均涨幅约为1.3% ,上涨概率(胜率)高达78.9%。

-

相比之下,随机选取任意连续7个交易日,美股的平均涨幅远低于此。

更为有趣的是,赫希还发现了所谓的"一月三重奏 "(January Trifecta)现象:如果圣诞行情出现,且1月前五个交易日以及整个1月均收涨,那么该年度美股全年上涨的概率高达90% ,平均涨幅接近18%。这进一步强化了圣诞行情作为年初市场风向标的意义。

二、 历史数据的多维度透视:规律、异动与近期挑战

尽管长期数据支持圣诞行情的存在,但对其进行精细化、分阶段的数据切片分析,却能揭示出更复杂、有时甚至是矛盾的市场图景。

近十年的表现分化与"神话"褪色

对最近十年(2015-2024年)数据的分析,为长期乐观的叙事提供了一个重要的修正视角:

-

指数表现分化

:追踪标普500指数的SPY,在过去10个圣诞窗口期内上涨胜率为70%,而追踪纳斯达克100指数、科技股权重更高的QQQ,胜率仅为40%,近乎抛硬币的概率。

-

平均涨幅有限

:即使是在上涨的年份,该期间的平均涨幅也仅在0.2%-0.3% 之间,与长期历史均值相比大幅缩水。

-

近年连续失效

:一个关键的趋势是,圣诞行情在2022、2023、2024年连续三年表现疲软甚至下跌。例如,2023-2024年窗口期标普500下跌约1.03%,2024-2025年窗口期下跌约1.56%。这连续三年的失效率疑对"季节性铁律"构成了直接挑战。

反向规律的发现:低波动性特征

然而,近十年数据也揭示了一个与传统认知不同的、可能更具交易价值的规律:圣诞窗口期很少出现大跌。

-

SPY在过去十年中,跌幅超过-2%的情况仅发生1次(概率10%),跌幅从未超过-3%。

-

QQQ波动略大,跌幅超过-2%的情况发生3次(概率30%),但也从未有跌幅超过-3%的记录。

-

即使在2015年美联储首次加息、2022年激进加息周期以及2023-2024年高估值市场环境下,圣诞期间的最大回撤也控制在3%以内 。这将其定义为一个典型的 "低波动、窄幅震荡" 时间窗口,而非单纯的"暴涨"窗口。

经典失效案例:2018年"血色圣诞"

历史并非总是温情脉脉。2018年的圣诞假期前夜,美股遭遇了史上最惨淡的"圣诞熊市"。

-

2018年12月24日,标普500指数暴跌2.71%,正式从年内高点下跌超过20%,进入技术性熊市。纳斯达克指数同样坠入熊市,道琼斯指数则创下史上最差圣诞节前夜表现。

-

此次暴跌由多重因素叠加引爆:美国财长努钦在休假期间意外致电六大银行CEO询问流动性,该举措本意为安抚市场,却被广泛解读为政府预知未知风险,反而加剧恐慌。同时,美联储加息、特朗普公开批评美联储主席威胁其独立性、美国政府关门、美债收益率曲线出现倒挂(经济衰退前兆)等因素共同作用,彻底扼杀了当年的圣诞行情。

-

这一案例深刻说明,当强劲的逆向宏观力量(如货币政策紧缩、经济衰退预期、政治不确定性)出现时,季节性规律将不堪一击。

三、 圣诞行情成因的多理论阐释

圣诞行情并非无源之水,市场观察者和学者们提出了多种相互补充的理论,试图解释其背后的动力机制。

1. 资金流动与税务规划效应 :这是最主流的解释之一。美国税法以自然年为基准,许多投资者会在12月中旬之前进行"税损收割"(Tax-loss Harvesting),即卖出亏损的股票以实现资本损失,用以抵扣当年的应税资本利得。这一集中卖压结束后,部分资金会在年末重新流入市场,或投资者为新年布局而买入,从而推升股价。

2. 市场参与者行为变化:

-

机构休假与散户主导

:年末大量机构投资者、对冲基金经理休假,导致市场交易量下降、流动性减少。此时,零售投资者(散户)的交易行为对市场的影响力相对放大,而散户普遍被认为情绪更偏向乐观。

-

橱窗装饰效应

(Window Dressing):基金经理为了在年底向客户展示美观的持仓报告,倾向于卖出表现不佳的股票,并买入年度热门股或强势股,从而在年末最后时刻粉饰业绩,这一行为也会推高部分股票价格。

3. 心理与情绪因素:

-

节日乐观情绪

:圣诞节与新年假期带来的普遍乐观、祥和的社会氛围,可能潜移默化地影响投资者的风险偏好,使其更倾向于做多。

-

年终奖金入市

:年底是发放奖金的高峰期,部分劳动者将获得的额外现金投入股市,增加了市场的买方力量。

-

自我实现的预言

:由于圣诞行情广为人知,相信该规律的投资者可能会在窗口期前或期间主动买入,他们的集体行为本身就可能推动价格上涨,形成预期的自我实现。

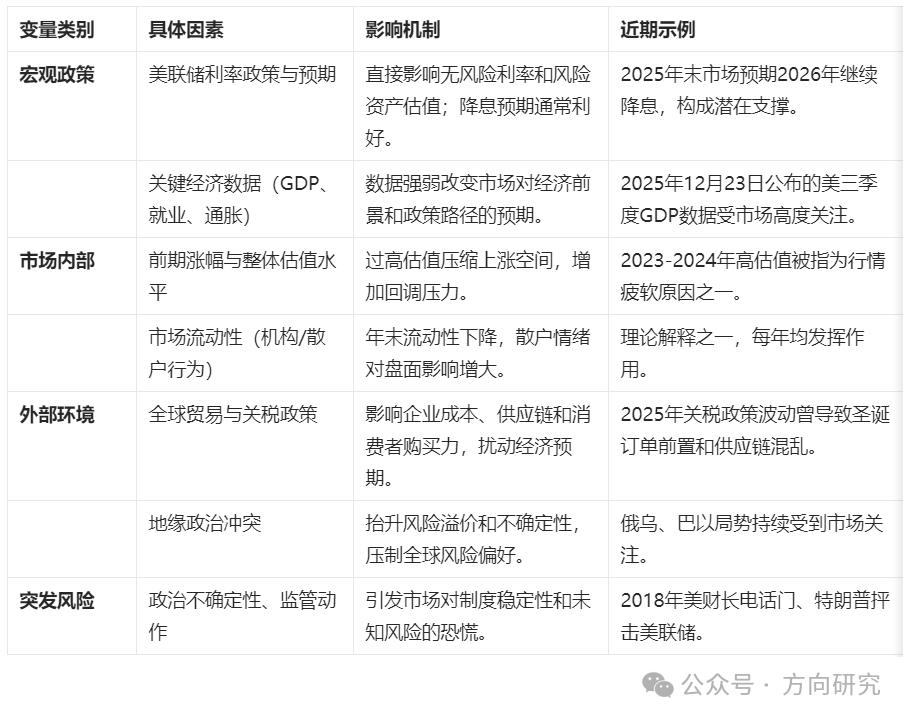

四、 影响圣诞行情表现的核心变量

圣诞行情的最终表现,是季节性规律与当期宏观微观力量博弈的结果。以下因素扮演着关键角色:

1. 宏观经济与货币政策:这是压倒季节性规律的首要力量。美联储的利率政策动向是核心中的核心。市场对利率的预期(如2025年末市场对2026年降息的预期)会显著影响风险资产的定价。强劲的经济数据(如GDP、就业报告)可能强化紧缩预期,抑制涨势;而疲软数据则可能提升宽松预期,助推行情。

2. 市场估值与前期表现:如果市场在进入12月前已经经历了大幅、快速的上涨(如受AI热潮推动),估值处于历史高位,那么继续上涨的动力和空间就会受限,圣诞行情可能表现为"波澜不惊"甚至回调。近三年圣诞行情的疲软,部分原因即在于此。

3. 地缘政治与贸易政策:全球贸易环境直接影响"圣诞经济"的实体供应链和成本。例如,关税政策的反复调整会打乱零售商的采购节奏,推高商品成本,进而影响消费者支出和企业盈利预期。2018年的贸易摩擦即是明证。地缘冲突(如俄乌、巴以局势)则会通过能源价格和全球风险偏好渠道影响市场。

4. 特定风险事件的冲击:"黑天鹅"事件无法预测,但一旦发生,其冲击力足以抹平任何季节性规律。如2018年美国财长的"电话门"事件、政府停摆等。

表1:影响圣诞行情表现的核心变量分析

圣诞行情是全球金融市场中兼具规律性与季节性的典型现象,其本质是年末情绪、资金、政策、产业等多重因素叠加形成的共振效应。从历史数据来看,美股圣诞行情的上涨概率超过75%,是全年收益效率最高的窗口期之一;欧股与亚太市场受美股溢出效应影响,也呈现出一定的季节性上涨特征;非权益类资产中,贵金属在圣诞期间通常表现强势,而加密货币则呈现高波动特征。

五、 基于圣诞行情特征的投资策略探讨

理解圣诞行情的规律与局限后,投资者可据此设计更具针对性的策略,而非简单地"追涨"。

1. 低波动率下的期权卖方策略(Sell Put)

鉴于圣诞窗口期"上涨有限但深跌概率低"的近期特征,卖出看跌期权(Sell Put)成为一种被讨论的策略。

-

核心逻辑

:由于历史数据显示期间跌幅罕有超过3%,投资者可以卖出虚值(行权价低于现价)3-4%的看跌期权,赚取权利金。

-

操作示例

:假设SPY现价为680,卖出两周后到期、行权价为660(约虚值3%)的看跌期权。只要到期时SPY价格不低于$660,期权作废,卖方获得全部权利金收入。

-

优势与风险

:该策略不依赖上涨,横盘即可获利 ,适合震荡市。最大风险在于若市场发生黑天鹅事件暴跌,期权被行权,卖方需按行权价买入标的资产,可能面临账面浮亏。因此,严格的仓位管理和保证金管理至关重要,切忌因高胜率而过度杠杆化。

2. 风险受限的期权价差策略(Bull Put Spread)

为给Sell Put策略"上保险",更保守的交易者会采用牛看跌价差策略。

-

核心逻辑

:同时卖出一个较高行权价的看跌期权,并买入一个更低行权价的看跌期权(相同到期日)。这构成了一个收益和风险都预先确定的组合。

-

操作示例 :以SPY为例,卖出1张行权价667的看跌期权,同时买入1张行权价650的看跌期权(到期日覆盖圣诞窗口),可获得净权利金收入(如

111)。只要到期时SPY高于667,即可获得最大收益(权利金);最大亏损仅限于两个行权价之差减去权利金(如1589),在SPY跌破650时发生。

-

策略评价

:该策略在保留Sell Put收取权利金优点的同时,锁定了下行风险,适合预期市场小幅上涨或持平的投资者。

3. 对长期投资者的启示:纪律优于择时

对于不以短期交易为目的的长期投资者而言,圣诞行情的最大启示或许在于反面:

-

避免基于季节性的择时交易

:为捕捉平均1.3%的涨幅而进行频繁买卖,可能因交易成本、踏错节奏而得不偿失。

-

坚持资产配置与再平衡

:年末是进行投资组合再平衡的良机。可以卖出年内涨幅过大的资产,买入相对低估的资产,回归目标配置比例,这本身就是一种"买低卖高"的纪律性操作。

-

保持在场

:圣诞行情的高胜率本质上是市场长期向上趋势的一个缩影。长期投资者最大的风险之一是因试图规避短期波动而离开市场,从而错失包括圣诞行情在内的所有上涨阶段。

六、 全球供应链视角下的"实体圣诞行情"

圣诞行情不仅是一个金融现象,其背后依托着庞大的全球实体贸易。中国,尤其是"世界超市"浙江义乌,是全球圣诞经济的核心引擎。

-

无可替代的供应链地位

:中国供应了全球近90% 的圣诞装饰品和彩灯、85% 的圣诞玩具;美国市场90% 的人造圣诞树、75% 的圣诞玩具依赖中国进口,其中超七成来自义乌。

-

关税政策成为最大扰动项

:美国关税政策的反复,会迫使美国采购商行为扭曲。例如,为规避潜在关税,2025年出现圣诞订单提前三个月爆发 的现象,导致中国外贸企业在特定"窗口期"内订单激增(如圣诞配饰采购量同比飙升120%)。但这实质上是对未来需求的透支,窗口期结束后订单可能骤降。

-

对消费者与市场的最终影响

:关税成本最终转嫁给美国消费者,导致"史上最贵圣诞",人均节日支出额外增加数百美元。商品短缺和价格上涨会抑制消费热情,从实体经济层面给"圣诞行情"的乐观预期泼上冷水。这也反向证明,单纯依赖历史数据而不顾当期具体经济环境(如贸易成本高企)来预测市场是危险的。

七、 总结与展望:理性看待季节性的馈赠

圣诞行情是一个真实存在的市场季节性现象,但其效力并非恒定不变,更非投资"圣杯"。对其正确的认知和应用应建立在以下几点之上:

-

它是概率,而非保证

:近80%的长期胜率意味着高概率,但连续三年的失效提醒我们,没有百分之百确定的市场规律。2025年的行情最终取决于通胀、美联储政策、经济数据等现实力量的博弈。

-

它是现象的归纳,而非因果的铁律

:各种成因理论提供了理解视角,但任何单一理论都无法完全解释每一年的表现。它更像是在多重因素(税务、资金、情绪)共同作用下,在年末形成的一个统计学上的"偏斜"。

-

它是策略的辅助,而非决策的核心

:对于交易者,可以基于其 "低波动" 的特性设计如期权卖方等风险收益比可控的策略。对于投资者,它更应作为一个观察市场情绪和结构的窗口。若圣诞行情缺席,或许值得深入探究市场内部是否已出现更深层次的疲弱。

-

它是全球联动的缩影

:从义乌工厂的灯火通明,到华尔街交易屏上的跳动数字,再到美国超市的货架与价格标签,圣诞行情将全球供应链、贸易政策、消费者行为与金融市场紧密串联。理解它,必须超越K线图,看到其背后实体经济的脉搏。

展望未来,随着市场结构变化(如被动投资占比提升、算法交易盛行)、全球政治经济格局演进,圣诞行情的表现形式可能会继续演变。唯一不变的,是投资者需要对任何历史规律保持敬畏与审慎,将严格的风险管理 和基于基本面的独立判断,置于对季节性神话的盲目信仰之上。毕竟,市场最大的确定性就是其不确定性,而应对不确定性的最好方式,永远是做好充足的准备,而非仅仅期待圣诞老人的礼物。

长期来看,圣诞行情的规律性仍将延续,但随着全球经济结构调整、政策环境变化与市场资金结构的演变,其表现形式可能会更加复杂。一方面,AI技术革命将持续推动科技产业升级,科技股在圣诞行情中的领涨地位可能进一步巩固;另一方面,全球地缘政治博弈加剧、气候变化等长期风险因素,可能会对季节性行情产生更多不确定性冲击。

对投资者而言,应理性看待圣诞行情的历史规律,不将其作为投资决策的唯一依据,而是结合经济基本面、政策导向、资金流动等多重因素综合判断。在把握季节性机会的同时,注重风险控制与长期资产配置,才能实现资产的稳健增值。