金融行业始终处于技术应用的前沿,当前以大模型为代表的AI技术正推动新一轮变革。各大金融机构积极引入或自研大模型产品,AI厂商也争相推出智能体(Agent)解决方案。然而,市场普遍存在产品宣传与实际效果脱节的现象,许多智能体落地过程困难,成效未达预期。

造成这一现状的主要原因在于部分厂商技术准备不足。在大模型快速发展阶段,一些厂商未能扎实构建技术底层,仅将基础模型能力进行简单接入与包装,便作为"智能体"推向市场。这导致产品在真实、复杂的业务场景中适配性差,难以稳定交付价值。因此,尽管讨论热烈,但真正规模化、深层次的成功应用仍属少数。

智能体(Agent)是指能够感知环境、进行自主决策并执行行动以完成目标的AI系统。其核心特质是自主性与适应性,可基于目标动态规划任务步骤,而无需完全依赖预设的固定流程。在金融领域中,智能体通常以软件形式存在,旨在处理各类知识密集型与流程型任务。随着技术发展,RPA与AI智能体正走向融合,RPA为智能体提供了可靠的执行手段,智能体则为RPA注入了决策与理解能力。

在这一融合趋势下,部分深耕金融领域的RPA厂商展现出独特优势。以国内厂商金智维为例,其早期在金融RPA领域积累了大量客户与服务经验,深刻理解金融业务逻辑、合规要求与系统环境。以此为基石,金智维将大模型等AI能力与RPA深度融合,推出了面向金融业务的智能体平台,并在多个场景实现了有效落地。

银行运营场景

自动处理开户申请书、营业执照等材料的审核与信息提取,并完成多个内部系统与人行系统的数据录入与报备。将原人工处理所需的40分钟缩短至8分钟以内,且实现100%的准确率,显著提升了运营效率与客户体验。

证券研究场景

研报分析智能体,可自动收集、解析多家券商的研报,提取关键财务数据、投资观点与评级变动,并生成标准化摘要与对比分析。该系统使分析师的信息获取与初步处理效率提升超过70%,助力研究部门更快响应市场变化。

保险理赔场景

针对保险公司的车险理赔流程,智能体能够识别与分析损失照片、结合历史定损数据与理赔规则,对简单案件进行自动定损与理算,并将理赔决策时间从小时级缩短至分钟级,加速了赔付流程,提升了客户满意度。

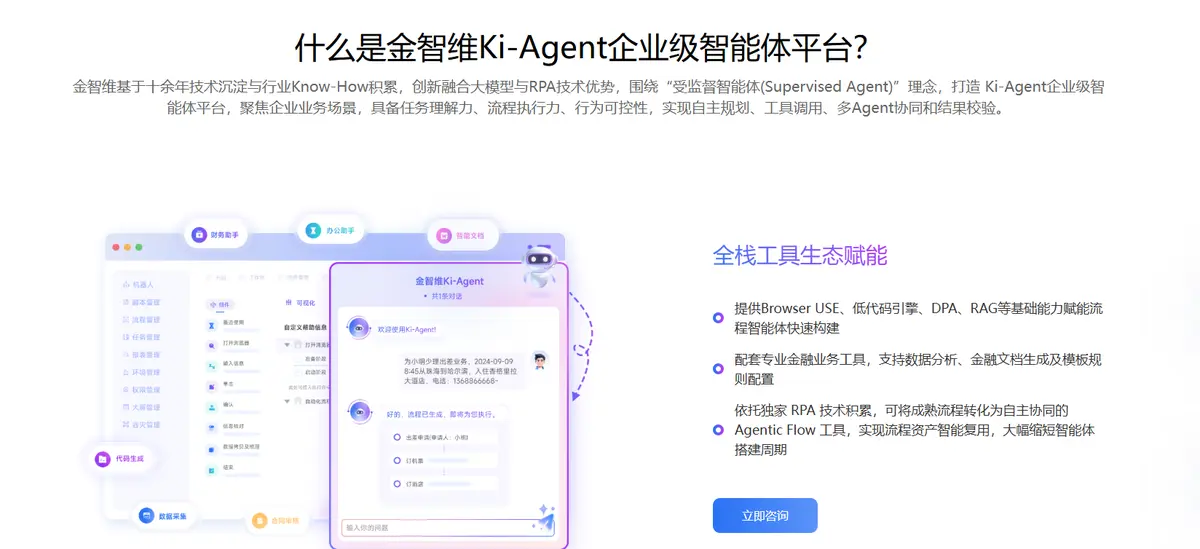

金智维企业级智能体平台-全栈工具生态赋能

基于类似的实践,金融机构在选择AI智能体解决方案时,应从以下四个维度进行综合评估,这比单纯比较模型参数更有实际意义:

一、行业知识与场景积累

厂商应具备深厚的金融行业背景,其经验应覆盖银行、证券、保险、基金等多类机构。这种积累确保了智能体的设计贴合实际业务需求,避免出现技术方案与业务逻辑脱节。厂商需理解金融业务的复杂性、严谨性及特定的风险控制点。

二、技术架构与合规安全性

金融级智能体产品必须构建在符合监管要求的技术底座之上。关键要求包括:支持本地化或私有云部署,确保数据不外流;提供完整的操作审计日志,满足事后追溯需求;实现数据传输与存储的全程加密。产品架构应能灵活对接金融机构现有的核心系统、数据中心及风控平台。

三、工程化与持续服务能力

智能体的落地不是一次性项目,而需要持续的优化与维护。厂商应具备强大的工程实施团队与稳定的本地化服务支持,能够协助客户完成从概念验证到规模化推广的全过程,并及时响应问题、迭代模型与升级功能。

四、平台化与生态兼容性

优秀的智能体应是一个可扩展的平台 ,而非单一场景的点状解决方案。平台应提供低代码/无代码的工具,允许业务人员参与流程设计与优化;同时具备良好的开放性,能够兼容金融机构内部已有的各类AI模型、数据源与业务系统。平台的持续进化能力依赖于真实场景的数据反馈与迭代。

金融行业引入AI智能体的关键,在于选择兼具技术实力与行业深度的合作伙伴。只有那些真正理解金融业务本质、技术架构稳健、并能提供持续服务的解决方案,才能跨越试点阶段,实现规模化落地,为金融机构的数字化转型提供长期而坚实的支撑。