系统概述

通达信板块指数复盘系统是一款基于Python开发的专业级金融数据可视化平台,专为A股市场板块指数监控、复盘分析以及板块与个股联动关系研究而设计。该系统通过连接通达信行情服务器,实时获取板块指数及其成分股数据,运用多维度量化分析方法,为投资者提供深度的市场洞察和精确的投资决策支持。

系统核心优势在于突破了传统行情软件仅展示表面数据的局限,通过构建板块-个股联动分析模型,实现了从宏观板块趋势到微观个股表现的完整分析链条,帮助投资者识别真正的市场主线和领涨龙头,捕捉板块轮动中的投资机会。

核心功能特性

1. 实时行情监控与板块强度分析

1.1 毫秒级数据更新与智能连接管理

- 多线程异步数据获取机制:采用生产者-消费者模式,数据获取线程独立于UI线程,确保界面响应流畅

- 智能服务器选择算法:内置119.147.212.81、119.147.212.83等多组行情服务器,通过ping延迟测试自动选择最优服务器

- 断线重连机制:网络中断时自动重试,重试间隔采用指数退避算法,最大重试次数限制为5次

- 数据完整性校验:通过时间戳连续性检查和价格合理性验证,过滤异常行情数据

1.2 板块强度量化指标体系

- 涨跌幅排名算法:采用动态排序算法,实时计算880-883代码段内所有板块指数的涨跌幅

- 成交量强度指标:计算板块成交量相对历史均值的偏离度,识别资金活跃程度

- 换手率分析:通过板块内个股加权平均换手率,判断板块流动性状况

- 资金净流入估算:基于主动性买卖盘数据,估算板块资金净流入情况

1.3 异常数据过滤机制

- 价格异常检测:设置涨跌幅阈值(±10%),超出范围的数据标记为异常

- 成交量异常识别:对比历史同期成交量,识别异常放量或缩量情况

- 时间戳校验:确保数据时间戳的连续性,识别缺失数据点

- 交叉验证机制:通过多服务器数据对比,验证数据准确性

2. 历史数据复盘与多周期分析

2.1 任意日期回溯机制

- 交易日历集成:内置A股交易日历(2010-2025年),自动识别非交易日并给出提示

- 历史数据完整性保障:对于每个板块指数,获取其完整的开高低收量价数据

- 数据缓存策略:采用LRU(Least Recently Used)缓存算法,缓存容量设置为100个交易日的数据

- 缓存持久化:将常用历史数据序列化为pickle格式,存储在本地cache目录

2.2 多时间周期分析框架

- 日内分析:提供5分钟、15分钟、30分钟、60分钟级别的分时数据

- 日线分析:完整的日K线数据,包含成交量、成交额、换手率等指标

- 周线月线生成:基于日线数据自动合成周线、月线数据,支持多周期联动分析

- 周期一致性校验:确保不同周期数据的一致性,避免数据冲突

2.3 板块轮动模式识别

- 领涨板块识别:通过比较不同时间周期的涨跌幅,识别持续领涨的强势板块

- 轮动速度量化:计算板块排名的日变化率,量化市场轮动速度

- 风格切换检测:识别价值股与成长股、大盘股与小盘股的风格切换信号

- 行业相关性分析:计算不同板块间的价格相关系数,构建行业关联网络

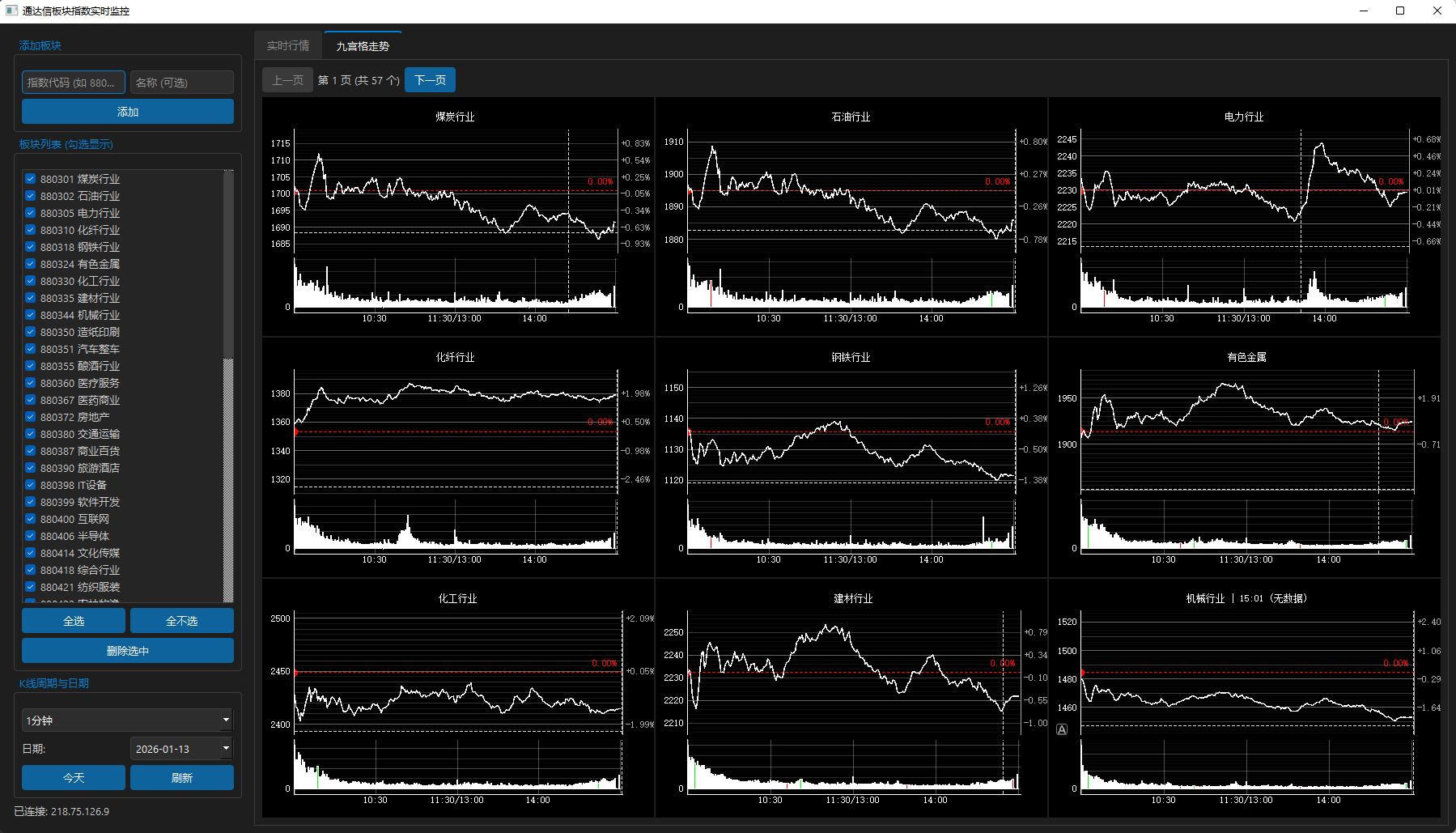

3. 九宫格图表展示与可视化分析

3.1 多板块同步监控系统

- 9宫格布局优化:采用3×3矩阵布局,每个格子展示一个板块指数的图表

- 智能图表选择:根据数据类型自动切换:实时数据使用分时图,历史数据使用K线图

- 图表联动机制:支持跨图表的十字光标联动,便于对比分析

- 自定义布局保存:用户可以保存常用的9宫格布局配置,快速切换不同监控组合

3.2 专业图表组件技术实现

- pyqtgraph高性能渲染:利用OpenGL加速,支持百万级数据点的流畅渲染

- 自定义坐标轴系统:

- DateAxis:智能日期轴,根据时间跨度自动调整刻度密度

- PercentAxis:百分比坐标轴,以昨收价为基准(0%),直观展示相对涨跌幅

- 蜡烛图优化:支持阳线(涨)红色、阴线(跌)绿色的A股标准配色

- 成交量图表同步:K线图与成交量图表实现完美的时间轴同步联动

3.3 交互式分析工具

- 十字光标精确测量:支持鼠标悬停查看精确的时间、价格、成交量数据

- 区域缩放功能:支持鼠标拖拽选择区域进行放大分析

- 多图对比分析:支持将不同板块的图表进行叠加对比

- 技术指标叠加:支持在K线图上叠加MA、MACD等常用技术指标

4. 板块-个股联动分析系统

4.1 板块成分股动态管理

- 成分股实时更新:通过get_block_stocks接口获取板块最新成分股列表

- 权重计算算法:根据个股市值计算其在板块指数中的权重贡献

- 新股纳入处理:自动识别并纳入新上市的股票,确保成分股完整性

- ST股特殊处理:对ST、*ST股票进行标记,在分析时给予特殊关注

4.2 个股相对强度分析

- 相对强弱指标(RSI)计算:计算个股相对于所属板块的强度表现

- Beta系数估算:通过回归分析计算个股相对于板块的系统性风险系数

- Alpha收益分解:将个股收益分解为板块贡献和个股特质贡献

- 领先-滞后关系分析:识别个股与板块指数之间的领先或滞后关系

4.3 龙头股识别算法

- 涨幅领先性检测:识别在板块上涨时涨幅持续领先于板块的个股

- 成交量配合分析:分析龙头股上涨时的成交量放大情况,确认资金参与度

- 持续性评估:通过多时间窗口分析,评估龙头股的持续上涨能力

- 切换信号识别:当龙头股出现调整信号时,及时识别新的潜在龙头

4.4 板块内个股轮动分析

- 内部轮动速度量化:计算板块内个股排名的日变化率

- 大小盘风格切换:分析板块内大盘股与小盘股的相对表现

- 价值成长风格分析:识别板块内价值股与成长股的风格偏好变化

- 资金流向分析:通过大单净流入数据,分析资金在板块内个股间的流动

技术架构深度解析

1. 前端界面框架与用户体验优化

1.1 PyQt5界面架构设计

- 主窗口设计模式:采用QMainWindow作为主窗口,集成菜单栏、工具栏、状态栏

- 布局管理系统:使用QSplitter实现可调整大小的左右分栏布局

- 控件自定义:通过继承QWidget创建自定义控件,实现特殊功能需求

- 事件处理机制:重写mousePressEvent、mouseMoveEvent等事件处理函数

1.2 pyqtgraph高性能绘图引擎

- OpenGL硬件加速:利用pyqtgraph的OpenGL后端,实现百万级数据点的流畅渲染

- 图层管理:支持多图层叠加,实现K线图、成交量、技术指标的分层显示

- 坐标变换优化:采用矩阵变换实现高效的坐标系统转换

- 内存管理:实现数据点的动态加载和卸载,避免内存溢出

1.3 QSS样式系统与视觉设计

```python

DARK_STYLESHEET = """

QMainWindow, QWidget {

background-color: #1e1e1e;

color: #cccccc;

font-family: "Microsoft YaHei", "SimHei", sans-serif;

}

QPushButton {

background-color: #0e639c;

color: #ffffff;

border: 1px solid #0e639c;

border-radius: 4px;

padding: 6px 12px;

font-weight: bold;

}

QPushButton:hover {

background-color: #1177bb;

border-color: #1177bb;

}

QPushButton:pressed {

background-color: #0a4a7a;

border-color: #0a4a7a;

}

QTableWidget {

background-color: #252526;

color: #cccccc;

gridline-color: #3e3e42;

border: 1px solid #3e3e42;

}

QTableWidget::item:selected {

background-color: #094771;

color: #ffffff;

}

"""

2. 后端数据引擎与算法实现

2.1 pytdx协议深度集成

- 协议解析优化:通过分析通达信协议格式,实现高效的数据包解析

- 连接池管理:维护多个连接实例,支持并发数据获取

- 数据压缩处理:支持gzip压缩格式的数据解压,减少网络传输量

- 心跳机制:定期发送心跳包,维持长连接的稳定性

2.2 多线程架构设计

```python

class DataWorker(QThread):

data_ready = pyqtSignal(dict) # 数据就绪信号

connection_status = pyqtSignal(bool) # 连接状态信号

error_occurred = pyqtSignal(str) # 错误信息信号

def init(self):

super().init()

self.api = TdxHq_API(heartbeat=True) # 启用心跳机制

self.connected = False

self.connection_lock = QMutex() # 连接锁,确保线程安全

self.data_cache = {} # 数据缓存

self.cache_lock = QMutex() # 缓存锁

def get_block_bar_data(self, code, date_str):

"""获取板块K线数据,支持缓存机制"""

cache_key = f"{code}_{date_str}"

线程安全的缓存检查

self.cache_lock.lock()

if cache_key in self.data_cache:

cached_data = self.data_cachecache_key

self.cache_lock.unlock()

return cached_data

self.cache_lock.unlock()

从服务器获取数据

try:

with self.connection_lock:

if not self.connected:

self.connect_to_server()

获取板块数据

data = self.api.get_security_bars(

category=4, # 板块指数

market=1, # 上海市场

code=code,

start=0,

count=240 # 获取240根K线

)

数据格式转换

df = self.api.to_df(data)

缓存数据

self.cache_lock.lock()

self.data_cachecache_key = df

self.cache_lock.unlock()

return df

except Exception as e:

self.error_occurred.emit(f"获取数据失败: {str(e)}")

return None

2.3 数据缓存与优化策略

- LRU缓存算法:实现最近最少使用缓存,缓存容量动态调整

- 数据预加载:根据用户行为模式,智能预加载可能需要的数据

- 压缩存储:对历史数据进行压缩存储,节省磁盘空间

- 增量更新:只更新变化的数据部分,减少网络传输

3. 板块-个股联动分析算法

3.1 相关性分析算法

```python

class CorrelationAnalyzer:

"""板块-个股相关性分析器"""

def calculate_correlation(self, block_data, stock_data, window=20):

"""计算个股与板块的相关性"""

数据对齐

aligned_data = self.align_data(block_data, stock_data)

计算收益率序列

block_returns = aligned_data'block_close'.pct_change()

stock_returns = aligned_data'stock_close'.pct_change()

滚动窗口相关性计算

correlation = block_returns.rolling(window=window).corr(stock_returns)

return correlation

def calculate_beta(self, block_data, stock_data):

"""计算个股的Beta系数"""

使用CAPM模型计算Beta

block_returns = block_data'close'.pct_change().dropna()

stock_returns = stock_data'close'.pct_change().dropna()

对齐数据

common_dates = block_returns.index.intersection(stock_returns.index)

block_returns = block_returns.loccommon_dates

stock_returns = stock_returns.loccommon_dates

计算协方差和方差

covariance = np.cov(stock_returns, block_returns)0, 1

block_variance = np.var(block_returns)

beta = covariance / block_variance if block_variance != 0 else 1.0

return beta

def identify_lead_lag(self, block_data, stock_data, max_lag=5):

"""识别领先-滞后关系"""

correlations = {}

for lag in range(-max_lag, max_lag + 1):

if lag == 0:

corr = self.calculate_correlation(block_data, stock_data)

elif lag > 0:

股票领先板块

lagged_stock = stock_data.shift(-lag)

corr = self.calculate_correlation(block_data, lagged_stock)

else:

板块领先股票

lagged_block = block_data.shift(lag)

corr = self.calculate_correlation(lagged_block, stock_data)

correlationslag = corr.mean()

找到相关性最强的滞后阶数

best_lag = max(correlations.keys(), key=lambda x: abs(correlationsx))

return {

'best_lag': best_lag,

'best_correlation': correlationsbest_lag,

'lead_lag_relationship': 'stock_leads' if best_lag > 0 else 'block_leads' if best_lag < 0 else 'synchronous'

}

3.2 龙头股识别算法

```python

class DragonStockIdentifier:

"""龙头股识别器"""

def init(self):

self.leading_threshold = 0.02 # 领先涨幅阈值

self.volume_threshold = 1.5 # 成交量放大倍数阈值

self.persistence_window = 5 # 持续性检验窗口

def identify_dragon_stock(self, block_data, stock_data_list):

"""识别板块内的龙头股"""

dragon_candidates = \[\]

for stock_data in stock_data_list:

计算相对强度

relative_strength = self.calculate_relative_strength(block_data, stock_data)

计算成交量配合度

volume_cooperation = self.analyze_volume_cooperation(stock_data)

评估持续性

persistence_score = self.assess_persistence(stock_data)

综合评分

total_score = (

relative_strength * 0.4 + # 相对强度权重40%

volume_cooperation * 0.3 + # 成交量配合权重30%

persistence_score * 0.3 # 持续性权重30%

)

if total_score > 0.7: # 综合评分阈值

dragon_candidates.append({

'stock_code': stock_data'code',

'stock_name': stock_data'name',

'total_score': total_score,

'relative_strength': relative_strength,

'volume_cooperation': volume_cooperation,

'persistence_score': persistence_score

})

按综合评分排序

dragon_candidates.sort(key=lambda x: x'total_score', reverse=True)

return dragon_candidates:3 # 返回前3名龙头股

def calculate_relative_strength(self, block_data, stock_data):

"""计算相对强度"""

计算超额收益率

stock_returns = stock_data'close'.pct_change()

block_returns = block_data'close'.pct_change()

对齐数据

common_dates = stock_returns.index.intersection(block_returns.index)

stock_returns = stock_returns.loccommon_dates

block_returns = block_returns.loccommon_dates

计算平均超额收益

excess_returns = stock_returns - block_returns

avg_excess_return = excess_returns.mean()

归一化到0-1区间

strength_score = 1 / (1 + np.exp(-avg_excess_return * 100))

return strength_score

def analyze_volume_cooperation(self, stock_data):

"""分析成交量配合度"""

计算成交量的移动平均

volume_ma = stock_data'volume'.rolling(window=20).mean()

current_volume = stock_data'volume'.iloc-1

avg_volume = volume_ma.iloc-1

计算成交量放大倍数

volume_ratio = current_volume / avg_volume if avg_volume > 0 else 1.0

计算价格上涨时的成交量配合

price_increases = stock_data'close'.pct_change() > 0

volume_on_up_days = stock_data.locprice_increases, 'volume'.mean() if price_increases.any() else 0

volume_on_down_days = stock_data.loc\~price_increases, 'volume'.mean() if (~price_increases).any() else 0

成交量配合度评分

if volume_on_up_days > volume_on_down_days and volume_ratio > self.volume_threshold:

return 1.0

elif volume_on_up_days > volume_on_down_days:

return 0.7

else:

return 0.3

def assess_persistence(self, stock_data):

"""评估上涨持续性"""

计算价格趋势

prices = stock_data'close'.values

x = np.arange(len(prices))

线性回归计算趋势

slope, intercept, r_value, p_value, std_err = linregress(x, prices)

计算上涨天数占比

daily_returns = stock_data'close'.pct_change().dropna()

up_days = (daily_returns > 0).sum()

total_days = len(daily_returns)

up_ratio = up_days / total_days if total_days > 0 else 0.5

计算最大回撤

running_max = stock_data'close'.expanding().max()

drawdown = (stock_data'close' - running_max) / running_max

max_drawdown = drawdown.min()

综合持续性评分

trend_score = 1.0 if slope > 0 else 0.0

consistency_score = up_ratio

risk_score = 1.0 + max_drawdown if max_drawdown > -0.05 else 0.5

persistence_score = (trend_score * 0.4 + consistency_score * 0.4 + risk_score * 0.2)

return max(0.0, min(1.0, persistence_score))

3.3 资金流向分析算法

```python

class CapitalFlowAnalyzer:

"""资金流向分析器"""

def init(self):

self.large_order_threshold = 100000 # 大单阈值(元)

self.institutional_threshold = 500000 # 机构单阈值(元)

def analyze_capital_flow(self, tick_data):

"""分析资金流向"""

计算不同类型订单的资金流向

retail_flow = 0 # 散户资金流向

large_flow = 0 # 大户资金流向

institutional_flow = 0 # 机构资金流向

for tick in tick_data:

trade_amount = tick'price' * tick'volume'

if trade_amount >= self.institutional_threshold:

机构单

if tick'type' == 'buy':

institutional_flow += trade_amount

else:

institutional_flow -= trade_amount

elif trade_amount >= self.large_order_threshold:

大单

if tick'type' == 'buy':

large_flow += trade_amount

else:

large_flow -= trade_amount

else:

散户单

if tick'type' == 'buy':

retail_flow += trade_amount

else:

retail_flow -= trade_amount

return {

'retail_flow': retail_flow,

'large_flow': large_flow,

'institutional_flow': institutional_flow,

'net_flow': retail_flow + large_flow + institutional_flow

}

def identify_capital_rotation(self, block_stocks_data):

"""识别资金在板块内个股间的轮动"""

rotation_signals = \[\]

计算每只股票的资金流入流出

stock_flows = {}

for stock_code, stock_data in block_stocks_data.items():

capital_flow = self.analyze_capital_flow(stock_data.get('tick_data', \[\]))

stock_flowsstock_code = capital_flow'net_flow'

按资金流向排序

sorted_stocks = sorted(stock_flows.items(), key=lambda x: x1, reverse=True)

识别资金流入前3名和流出前3名

top_inflows = sorted_stocks:3

top_outflows = sorted_stocks-3:

计算板块总体资金流向

total_inflow = sum(flow for _, flow in top_inflows)

total_outflow = sum(flow for _, flow in top_outflows)

判断轮动方向

if total_inflow > abs(total_outflow) * 0.8:

rotation_direction = "concentrating" # 资金集中

elif abs(total_outflow) > total_inflow * 0.8:

rotation_direction = "distributing" # 资金分散

else:

rotation_direction = "balanced" # 平衡状态

return {

'top_inflows': top_inflows,

'top_outflows': top_outflows,

'rotation_direction': rotation_direction,

'total_inflow': total_inflow,

'total_outflow': total_outflow

}

专业分析应用场景

1. 短线交易者的精准操作

1.1 热点板块快速识别

- 涨幅异动检测:设置涨幅阈值(如>3%),实时监控异动板块

- 成交量突变识别:检测成交量相对5日均线的异常放大(如>2倍)

- 资金流入监控:通过大单净流入数据,识别主力资金介入的板块

- 涨停股数量统计:统计板块内涨停股票数量,判断板块热度

1.2 龙头股精准捕捉

- 早盘竞价分析:通过集合竞价数据,识别资金重点关注的龙头股

- 分时图形态识别:识别龙头股的典型分时图形态(如稳步上涨、快速拉升)

- 成交量配合确认:确认龙头股上涨时成交量的有效放大

- 板块内排名监控:实时监控龙头股在板块内的涨跌幅排名

1.3 买卖时机精确把握

- 分时均线策略:利用分时图中的均线系统进行买卖决策

- 成交量异动信号:识别成交量的异常放大或萎缩,判断资金动向

- 板块联动效应:观察相关板块的联动情况,确认行情的持续性

- 大盘环境配合:结合大盘指数走势,判断个股操作的胜率和风险收益比

2. 中线投资者的策略优化

2.1 行业趋势深度分析

- 基本面数据集成:集成行业财务数据、政策信息等基本面因素

- 技术面趋势确认:通过多周期K线图分析,确认行业的中长期趋势

- 估值水平比较:比较不同行业的估值水平,寻找相对低估的板块

- 景气度指标跟踪:跟踪行业景气度指标,判断行业发展趋势

2.2 板块配置优化

- 相关性分析:计算不同板块间的相关性,构建分散化的投资组合

- Beta系数平衡:通过Beta系数分析,平衡组合的系统风险

- 风格轮换把握:识别市场风格轮换(价值/成长、大盘/小盘)的节奏

- 周期性分析:分析不同板块的周期性特征,进行相应的配置调整

2.3 风险控制与回撤管理

- 止损策略制定:基于技术分析设定合理的止损位

- 仓位动态调整:根据市场环境变化,动态调整板块配置权重

- 相关性监控:实时监控板块间的相关性变化,避免过度集中风险

- 最大回撤控制:设定组合的最大回撤阈值,及时进行风险控制

3. 量化研究员的策略开发

3.1 Alpha因子构建

- 动量因子:基于板块和个股的相对强弱构建动量因子

- 反转因子:识别短期超买超卖情况,构建反转因子

- 资金因子:基于资金流向数据,构建资金因子

- 情绪因子:通过分析市场情绪的周期性变化,构建情绪因子

3.2 多因子模型开发

- 因子有效性检验:通过IC分析、IR分析等方法检验因子有效性

- 因子组合优化:采用均值-方差优化、风险平价等方法进行因子组合

- 动态权重调整:根据因子表现动态调整因子权重

- 模型风险控制:通过Barra风险模型等方法控制组合风险

3.3 机器学习应用

- 特征工程:构建技术指标、基本面、情绪等多维度特征

- 模型选择:尝试随机森林、XGBoost、神经网络等不同模型

- 超参数优化:采用网格搜索、贝叶斯优化等方法优化模型参数

- 模型集成:通过投票、堆叠等方法集成多个模型,提高预测准确性

系统性能优化与扩展

1. 性能优化策略

1.1 数据获取优化

- 批量数据获取:支持一次性获取多个股票的数据,减少网络请求次数

- 增量更新机制:只获取自上次更新以来发生变化的数据

- 数据压缩传输:启用gzip压缩,减少网络传输数据量

- 本地缓存优化:采用SQLite数据库存储历史数据,提高查询效率

1.2 内存管理优化

- 数据分页加载:对于大量历史数据,采用分页加载机制

- 对象池技术:重用图表对象,减少对象创建和销毁的开销

- 内存监控:实时监控内存使用情况,及时释放不再使用的内存

- 垃圾回收优化:调整Python垃圾回收参数,减少GC对性能的影响

1.3 计算性能优化

- 向量化计算:使用NumPy、Pandas的向量化操作,避免Python循环

- 并行计算:利用多核CPU,对独立的计算任务进行并行处理

- 算法优化:选择时间复杂度更低的算法,提高计算效率

- 预计算策略:对常用的计算结果进行预计算和缓存

2. 系统扩展性设计

2.1 插件化架构

- 插件接口定义:定义清晰的插件接口,支持第三方功能扩展

- 动态加载机制:支持运行时动态加载和卸载插件

- 插件管理器:提供插件管理界面,方便用户管理插件

- 版本兼容性:确保插件与主程序的版本兼容性

2.2 数据源扩展

- 多数据源支持:除通达信外,支持同花顺、东方财富等数据源

- 数据格式统一:对不同数据源的数据进行标准化处理

- 数据质量评估:对不同数据源的数据质量进行评估和比较

- 故障切换机制:当主数据源故障时,自动切换到备用数据源

2.3 分析功能扩展

- 技术指标库:内置丰富的技术指标,支持自定义指标开发

- 图表类型扩展:支持更多类型的图表(如点数图、砖形图等)

- 回测框架集成:集成专业的回测框架,支持策略回测和优化

- 实盘交易接口:提供实盘交易接口,支持自动化交易

实际应用案例分析

案例1:新能源板块轮动分析

背景介绍

2023年新能源板块经历了一轮完整的涨跌周期,通过系统分析可以清晰地看到资金在锂电池、光伏、风电等细分领域的轮动过程。

数据分析过程

- 板块识别:通过涨幅排名发现新能源相关板块的异动

- 成分股分析:分析各细分板块的成分股构成和权重分布

- 资金流向跟踪:跟踪主力资金在新能源各细分领域的流入流出

- 龙头股识别:识别各细分领域的龙头股表现

关键发现

- 锂电池板块:宁德时代、比亚迪等龙头股率先启动,带动整个板块上涨

- 光伏板块:隆基绿能、通威股份等个股呈现轮动上涨特征

- 风电板块:金风科技、明阳智能等个股表现相对滞后

- 资金轮动:资金呈现从锂电池→光伏→风电的轮动特征

投资策略建议

- 早期布局:在龙头股启动初期及时介入

- 轮动操作:在资金轮动过程中适时切换投资标的

- 风险控制:设置合理的止盈止损位,控制投资风险

案例2:消费板块防御性分析

背景介绍

在市场下跌过程中,消费板块通常表现出较强的防御性特征。通过系统分析可以识别消费板块中的优质防御性标的。

数据分析过程

- 市场环境分析:分析大盘指数的下跌趋势和幅度

- 板块相对表现:计算消费板块相对于大盘的相对收益

- 成分股筛选:筛选在下跌过程中表现稳健的消费股

- 基本面验证:结合基本面数据验证技术分析结果

关键发现

- 白酒板块:贵州茅台、五粮液等高端白酒股表现出较强的抗跌性

- 家电板块:美的集团、格力电器等白电龙头表现稳健

- 食品板块:海天味业、伊利股份等必需消费品股票相对抗跌

- 估值水平:防御性股票的估值水平相对稳定,没有出现大幅调整

投资策略建议

- 防御配置:在市场不确定性增加时增加消费板块配置

- 个股选择:选择在行业中具有龙头地位、业绩稳定的个股

- 时机把握:在市场恐慌性下跌时逢低布局优质消费股

系统优势总结

1. 技术优势

- 高性能数据处理:采用多线程和缓存技术,确保数据处理的实时性

- 专业图表展示:基于pyqtgraph的高性能图表引擎,支持丰富的可视化效果

- 智能分析算法:内置多种量化分析算法,提供专业的分析结果

- 可扩展架构:采用模块化设计,支持功能扩展和定制开发

2. 数据优势

- 多数据源集成:支持通达信等多个数据源,确保数据的完整性和准确性

- 实时数据更新:毫秒级的数据更新频率,及时反映市场变化

- 历史数据完整:提供完整的A股历史数据,支持长期趋势分析

- 数据质量保障:通过多重校验机制,确保数据的准确性和可靠性

3. 分析优势

- 板块-个股联动:独特的板块与个股联动分析功能,深度挖掘市场机会

- 多维度分析:从技术面、资金面、情绪面等多个维度进行综合分析

- 量化分析能力:内置丰富的量化分析工具,支持自定义策略开发

- 实时预警功能:支持设置多种预警条件,及时捕捉投资机会

4. 用户体验优势

- 专业界面设计:采用深色主题,符合专业投资者的使用习惯

- 操作便捷性:界面布局合理,操作流程简化,提高使用效率

- 个性化定制:支持用户自定义布局、指标、预警等个性化设置

- 稳定性保障:经过严格测试,确保系统的稳定性和可靠性

未来发展规划

1. 功能增强计划

- AI智能分析:集成人工智能技术,提供更智能的投资建议

- 社交化功能:增加用户交流、策略分享等社交化功能

- 移动端适配:开发移动应用,支持随时随地查看行情和分析

- 云端服务:提供云端数据存储和分析服务,实现多设备同步

2. 技术升级方向

- 大数据处理:采用大数据技术,处理更大规模的市场数据

- 机器学习集成:集成更多机器学习算法,提高预测准确性

- 区块链应用:探索区块链技术在金融数据验证中的应用

- 量子计算探索:研究量子计算在金融建模中的潜在应用

3. 市场拓展策略

- 机构客户拓展:针对基金公司、券商等机构投资者开发专业版本

- 国际市场扩展:支持港股、美股等国际市场的数据分析

- 行业解决方案:为不同行业提供定制化的金融数据解决方案

- 教育培训合作:与高校、培训机构合作,推广量化投资教育

结论

TDX 板块指数复盘系统作为一款专业的金融数据可视化平台,不仅提供了全面的板块指数分析功能,更重要的是通过深度的板块-个股联动分析,帮助投资者发现真正的市场主线和领涨龙头。系统凭借其先进的技术架构、丰富的分析功能、优秀的用户体验,为不同类型的投资者提供了强大的投资决策支持工具。

随着金融科技的不断发展和投资者需求的日益多样化,系统将持续优化升级,引入更多前沿技术和分析方法,为用户提供更加专业、智能、便捷的投资分析服务。无论是短线交易者、中线投资者还是量化研究员,都能在这个平台上找到适合自己需求的功能,实现投资分析的专业化和智能化。

-

--

-

*技术规格说明

-

开发语言:Python 3.7+

-

GUI框架:PyQt5 5.15+

-

图表引擎:pyqtgraph 0.12+

-

数据源:通达信行情协议(pytdx)

-

数据库:SQLite(本地缓存)

-

运行平台:Windows 10/11

-

内存要求:8GB RAM(推荐16GB)

-

存储空间:10GB可用空间(用于历史数据缓存)

-

*免责声明:本系统仅供投资研究和学习使用,不构成投资建议。投资有风险,入市需谨慎。