目录

第一部分:思想与基石------万法归宗,筑基问道

第1章:初探智慧之境------机器学习世界观

- 1.1 何为学习?从人类学习到机器智能

- 1.2 机器学习的"前世今生":一部思想与技术的演进史

- 1.3 为何是Python?------数据科学的"通用语"

- 1.4 破除迷思:AI是"神"还是"器"?

第2章:工欲善其事------Python环境与核心工具链

- 2.1 "乾坤在握":Anaconda与Jupyter Notebook的安装与配置

- 2.2 "数据之舟":NumPy数值计算基础

- 2.3 "数据之魂":Pandas数据分析利器

- 2.4 "眼见为实":Matplotlib与Seaborn数据可视化

第3章:数据的心法------预处理与特征工程

- 3.1 "相数据":理解你的数据

- 3.2 "净数据":数据清洗的修行

- 3.3 "点石成金":特征工程的科学与艺术

第4章:模型的罗盘------评估与选择

- 4.1 "度量衡":分类、回归与聚类模型的评估指标

- 4.2 "执其两端而用中":偏差与方差的权衡

- 4.3 "他山之石":交叉验证的智慧

- 4.4 "寻路":网格搜索与超参数调优

第二部分:术法万千------主流机器学习模型详解

第5章:监督学习之"判别"------分类算法

- 5.1 逻辑回归:看似回归,实为分类的智慧

- 5.2 K-近邻(KNN):"物以类聚,人以群分"的朴素哲学

- 5.3 支撑向量机(SVM):"一划开天"的数学之美

- 5.4 决策树与随机森林:"集思广益"的集成智慧

- 5.5 朴素贝叶斯:"执果索因"的概率思维

第6章:监督学习之"预测"------回归算法

- 6.1 线性回归:从简单到多元,探寻变量间的线性关系

- 6.2 岭回归与Lasso回归:正则化下的"中庸之道"

- 6.3 多项式回归:用曲线拟合复杂世界

- 6.4 回归树与集成回归模型(例如 GBDT, XGBoost)

第7章:无监督学习之"归纳"------聚类与降维

- 7.1 K-均值聚类(K-Means):寻找数据中的"引力中心"

- 7.2 层次聚类:构建数据的"家族谱系"

- 7.3 DBSCAN:基于密度的"社区发现"

- 7.4 主成分分析(PCA):在纷繁中见本质的降维之道

第8章:集成学习------从"三个臭皮匠"到"诸葛亮"

- 8.1 Bagging思想:随机森林的再思考

- 8.2 Boosting思想:从AdaBoost到梯度提升树(GBDT)

- 8.3 Stacking/Blending:模型的"圆桌会议"

- 8.4 XGBoost与LightGBM:工业界的"大杀器"详解

第9章:神经网络入门------通往深度学习的桥梁

- 9.1 从生物神经元到感知机模型

- 9.2 多层感知机(MLP)与反向传播算法

- 9.3 激活函数:为神经网络注入"灵魂"

- 9.4 使用Scikit-Learn与Keras/TensorFlow构建你的第一个神经网络

第三部分:登堂入室------高级专题与实战演练

第10章:实战项目一:金融风控------信用卡欺诈检测

- 10.1 问题定义与数据探索:理解不平衡数据

- 10.2 特征工程与采样技术(SMOTE)

- 10.3 模型选择、训练与评估

- 10.4 解释性分析:模型为何做出这样的决策? (SHAP/LIME)

第11章:实战项目二:自然语言处理------文本情感分析

- 11.1 文本数据的预处理:分词、停用词与向量化(TF-IDF, Word2Vec)

- 11.2 从传统模型到简单神经网络的情感分类

- 11.3 主题模型(LDA):挖掘文本背后的隐藏主题

第12章:模型部署与工程化------让模型"活"起来

- 12.1 模型持久化:序列化与保存

- 12.2 使用Flask/FastAPI构建API服务

- 12.3 Docker容器化:为模型打造一个"家"

- 12.4 MLOps初探:自动化、监控与再训练

第13章:超越经典------未来展望与进阶路径

- 13.1 深度学习概览:CNN、RNN的世界

- 13.2 强化学习:与环境交互的智能体

- 13.3 图神经网络、联邦学习等前沿简介

- 13.4 "知行合一":如何持续学习与成长

附录

- A. 数学基础回顾(线性代数、微积分、概率论核心概念)

- B. 常用工具与库速查手册

- C. 术语表(中英对照)

- D. 推荐阅读与资源列表

第一部分:思想与基石------万法归宗,筑基问道

核心目标: 建立学习者的宏观认知,不仅知其然,更要知其所以然。将机器学习置于科学、哲学乃至东方智慧的广阔背景下,培养学习者的"数据直觉"与"模型思维"。

第一章:初探智慧之境------机器学习世界观

- 1.1 何为学习?从人类学习到机器智能

- 1.2 机器学习的"前世今生":一部思想与技术的演进史

- 1.3 为何是Python?------数据科学的"通用语"

- 1.4 破除迷思:AI是"神"还是"器"?

欢迎您,未来的数据探索者。在您正式踏入这个由数据、算法与代码构成的迷人世界之前,我们希望与您一同稍作停留,登高望远。本章并非一本技术手册的常规开篇,它不急于展示纷繁的代码或深奥的公式。相反,它是一张地图,一幅星图,旨在为您建立一个宏大的时空坐标,让您清晰地看到"机器学习"这片新大陆在人类智慧版图中的位置。

我们将从最本源的问题开始:何为"学习"?我们将借助婴儿认知世界的过程,以及自然界演化的宏伟篇章,来类比机器学习的三种基本范式。随后,我们将穿越时空,回顾这段波澜壮阔的技术思想史,从图灵的深邃构想,到今日深度学习的璀璨成就,并向那些推动时代前行的巨匠们致敬。我们还将探讨为何Python能够成为这门"新学问"的通用语言,并深入其设计哲学与强大的生态系统。

最后,也是至关重要的一点,我们将共同思辨:人工智能究竟是无所不能的"神",还是我们手中强大的"器"?我们将直面其能力边界与深刻的伦理挑战,并提出一种"以出世之心,做入世之事"的从业心法。

这不仅是知识的铺陈,更是一场思想的洗礼。当您建立起这样的世界观后,未来学习道路上的每一个技术细节,都将不再是孤立的碎片,而是这幅宏大画卷中和谐的一部分。

现在,让我们一同启程!

1.1 何为学习?从人类学习到机器智能

"学习"一词,于我们而言再熟悉不过。从呱呱坠地到白发苍苍,我们的一生便是学习的一生。我们学习语言、学习骑车、学习一门手艺、学习与人相处。但我们是否曾静心深思,这个过程的本质是什么?

从信息论的角度看,学习是一个系统(如人类大脑)通过与环境的交互,获取信息并优化自身内部模型,以期在未来更好地完成特定任务或适应环境的过程。 这个定义中包含几个关键要素:系统、环境、交互、信息、模型优化、未来任务。这恰恰构成了机器学习的核心框架。机器,作为我们创造的"系统",通过我们提供的"数据"(源于环境的信息),进行"训练"(交互与模型优化),最终目的是为了在新的、未见过的数据上做出精准的"预测"或"决策"(完成未来任务)。

因此,理解机器学习的最佳途径,便是回溯我们自身最熟悉、最本源的学习过程。

1.1.1 婴儿如何认识世界?------类比监督、无监督、强化学习

想象一个婴儿,她/他认识世界的过程,正是机器学习三大范式最生动、最本源的体现。

1. 监督学习(Supervised Learning):有"标签"的教导

当父母指着一个红色的、圆圆的物体,对婴儿说:"宝宝,这是'苹果'。"然后又指着一个黄色的、弯弯的物体说:"这是'香蕉'。"这个过程在不断重复。每一次,婴儿都接收到两样东西:一个感官输入 (物体的形状、颜色、气味)和一个明确的标签(它的名字叫"苹果")。

- 感官输入 ,在机器学习中被称为"特征(Features)"。

- 明确的标签 ,被称为"标签(Label) "或"目标(Target)"。

婴儿的大脑在做什么?它在努力寻找"特征"与"标签"之间的关联。它会逐渐归纳出:"哦,红色的、圆形的、有特定香味的,很可能就是'苹果'。"当父母下次拿出一个新的、她从未见过的苹果时,她能够根据已经建立的内部模型,正确地识别出:"苹果!"

这就是监督学习的本质。我们为机器提供一大批已经"标注好"的数据(例如,一堆邮件,每封都标好了"是垃圾邮件"或"不是垃圾邮件";一堆房产数据,每套都标好了"最终成交价格"),然后让算法去寻找特征和标签之间的映射关系。算法学成之后,我们给它一封新的邮件,它就能判断是否为垃圾邮件;给它一套新的房产特征,它就能预测其可能的价格。

监督学习的核心在于"有答案的输入"。 它主要解决两类问题:

- 分类(Classification):预测一个离散的标签。例如,判断图片是猫还是狗,判断邮件是否为垃圾邮件。婴儿认识水果,就是一个分类任务。

- 回归(Regression):预测一个连续的数值。例如,预测明天的气温,预测房屋的价格。

2. 无监督学习(Unsupervised Learning):无言的探索

现在,想象一下,没有人明确告诉婴儿每样东西的名字。桌上放着一堆玩具:一些是积木(方的、硬的、彩色的),一些是毛绒娃娃(软的、形状不规则的),还有一些是塑料小球(圆的、光滑的)。

婴儿会做什么?她会自己去探索。她会发现,这些东西可以分成几堆。她可能会把所有硬邦邦、有棱有角的东西放在一起,把所有软绵绵的东西放在另一边,把所有能滚来滚去的东西归为一类。她并不知道这些类别叫"积木"、"娃娃"或"球",但她通过观察物体自身的特性,自发地完成了"聚类(Clustering)"。

这就是无监督学习的精髓。我们只给机器一堆数据,没有任何标签,然后让算法自己去发现数据中隐藏的结构、模式或关系。

无监督学习的核心在于"发现内在结构"。 它的典型应用包括:

- 聚类(Clustering):将相似的数据点分组。例如,根据用户的购买行为,将他们划分为不同的客户群体,以便进行精准营销。

- 降维(Dimensionality Reduction):在保留大部分信息的前提下,减少数据的特征数量。好比我们描述一个人,与其罗列上百个细节,不如抓住"高、瘦、戴眼镜"这几个核心特征,这便是降维的思想。

- 关联规则挖掘(Association Rule Mining):发现数据项之间的有趣关系。经典的"啤酒与尿布"的故事,就是通过挖掘购物篮数据发现,购买尿布的顾客很可能同时购买啤酒。

3. 强化学习(Reinforcement Learning):试错与奖惩

再来看婴儿学习走路的过程。这个过程没有人能给她一个明确的"标签"。没有一个"正确"的姿势可以一步到位地教会她。

她只能自己尝试。她试着晃晃悠悠地站起来,迈出一步,然后"啪"地摔倒了。这次尝试的结果是"摔倒",这是一个负向的反馈(惩罚) 。她的大脑接收到这个信号:"刚才那样做,结果不好。" 于是,她下次会微调自己的策略,可能身体更前倾一点,或者腿迈得小一点。某一次,她成功地走了两步而没有摔倒,内心充满了喜悦和成就感。这是一个正向的反馈(奖励)。她的大脑会记住:"这样做,结果是好的!"

通过无数次的"尝试-反馈-调整策略 "循环,她最终学会了如何平稳地行走。在这个过程中,她不是被动地接收知识,而是作为一个意识体/智能体 ,在与环境的互动中**** ,通过试错 ,来学习一套能让自己获得最大累积奖励的策略。

这就是强化学习。它与监督学习的关键区别在于,反馈信号不是一个正确的"标签",而是一个评价性的"奖励"或"惩罚"信号,并且这个信号往往是延迟的(摔倒是迈出那一步之后的结果)。

强化学习的核心在于"通过与环境交互学习最优策略"。 它的应用场景极具魅力:

- 游戏AI:AlphaGo击败人类顶尖棋手,其核心就是强化学习。它通过自我对弈,不断探索能赢得棋局的策略。

- 机器人控制:控制机械臂抓取物体,让无人机自主飞行。

- 资源调度:优化数据中心的能源消耗,智能调度城市交通信号灯。

小结:三种学习范式的关系

| 学习范式 | 数据形式 | 学习目标 | 核心思想 | 人类类比 |

|---|---|---|---|---|

| 监督学习 | (特征, 标签) | 学习从特征到标签的映射 | 有师指导,模仿范例 | 父母教婴儿识物 |

| 无监督学习 | 只有特征 | 发现数据内在的结构与模式 | 无师自通,归纳总结 | 婴儿自己给玩具分类 |

| 强化学习 | (状态, 动作, 奖励) | 学习在环境中最大化奖励的策略 | 实践出真知,趋利避害 | 婴儿学走路 |

这三种范式并非泾渭分明,现实世界的问题往往需要融合多种思想。例如,半监督学习(Semi-supervised Learning)就结合了监督和无监督学习,利用少量有标签数据和大量无标签数据进行学习。但理解这三大支柱,是理解整个机器学习大厦的基石。

1.1.2 道法自然:从自然界的演化看学习的本质

如果说婴儿学步是"个体学习"的缩影,那么地球生命长达数十亿年的演化史,则是"群体学习"最宏伟、最深刻的篇章。《道德经》有云:"人法地,地法天,天法道,道法自然。" 机器学习的许多深刻思想,尤其是那些被称为"遗传算法"、"进化策略"的分支,其灵感正是源于对自然演化这一"终极学习过程"的模拟。

1. 适应度函数(Fitness Function):环境的选择压力

在自然界,不存在一个绝对的"最优"生物。在冰河世纪,长毛象的厚皮毛是巨大的生存优势;而当气候变暖,这身皮毛反而成了累赘。环境,就是那个最终的"裁判",它通过生存和繁衍的压力,来"评估"每一个生物体对其的适应程度。这种适应程度,在进化计算中被称为适应度(Fitness)。一个物种能否将基因传递下去,取决于其适应度的高低。

这与机器学习中的损失函数(Loss Function) 或**目标函数(Objective Function)**异曲同工。我们定义一个函数来评估我们的模型"好不好"。例如,在预测房价时,损失函数可能就是"预测价与真实价的差距",差距越小,模型的"适应度"就越高。整个模型训练的过程,就是不断调整参数,以期在损失函数上取得最优值的过程,正如生物演化是在环境的适应度函数下,不断"优化"自身基因的过程。

2. 遗传与变异(Inheritance and Mutation):探索与利用的平衡

演化有两个核心驱动力:

-

遗传(Inheritance) :父母的优秀性状(高适应度的基因)通过繁殖传递给后代。这保证了已经获得的成功经验不会轻易丢失。在机器学习中,这类似于一种"利用(Exploitation)"策略------我们倾向于在当前已知效果好的模型参数附近进行微调,希望能获得更好的结果。

-

变异(Mutation) :基因在复制过程中会发生随机的、微小的错误,即基因突变。绝大多数突变是有害或无意义的,但极少数突变可能会带来意想不到的生存优势(例如,某种蛾子产生了更接近树皮的保护色)。这种不确定性,为物种提供了跳出局部最优、适应全新环境的可能性。这正是一种"探索(Exploration)"策略。

机器学习算法,尤其是强化学习和优化算法,也必须精妙地平衡"利用"与"探索"。如果一个算法只懂得"利用",它可能会很快陷入一个"局部最优解"(比如一个只会在家附近找食物的原始人,他可能永远发现不了远处食物更丰富的山谷)。如果一个算法只懂得"探索",它将永远在随机尝试,无法收敛到一个有效的解决方案。遗传算法通过模拟交叉、变异等操作,在解空间中进行高效的探索和利用,寻找问题的最优解。

3. 物竞天择(Natural Selection):迭代优化的过程

"物竞天择,适者生存。"这八个字精准地描述了演化的核心机制。每一代生物中,适应环境的个体有更大的概率存活下来并繁殖后代,不适应的个体则被淘汰。经过一代又一代的筛选,整个种群的基因库会朝着越来越适应环境的方向"进化"。

这不就是机器学习中**迭代优化(Iterative Optimization)**的过程吗?以梯度下降算法为例,我们从一组随机的初始参数开始,计算当前参数下的"损失"(不适应度),然后沿着能让损失下降最快的方向(梯度方向)微调参数。然后,在新的参数位置上,重复这个过程。一步一步,一次一次迭代,模型参数就像生物种群的基因一样,被不断"选择"和"优化",最终达到一个损失极小(适应度极高)的状态。

因此,当我们思考机器学习时,不妨将视野拉远。我们所做的,无非是借鉴了宇宙间最古老、最强大的学习法则------演化。我们创造的算法,是我们对"道法自然"的一次次笨拙而又充满敬意的模仿。理解了这一点,我们便能以更谦卑、更宏大的视角,看待我们即将学习的每一个模型和技术。

1.2 机器学习的"前世今生":一部思想与技术的演进史

任何一门学科的诞生,都不是一蹴而就的,它必然是思想的河流长期冲刷、积淀的结果。机器学习的发展史,更是一部交织着数学、计算机科学、神经科学、哲学乃至运筹学等多个领域的英雄史诗。了解这段历史,能让我们明白今日的技术从何而来,为何如此,以及未来可能走向何方。

1.2.1 从图灵的构想到今天的深度学习:关键里程碑

这段历史犹如一条奔腾的河流,有涓涓细流的源头,有波澜壮阔的转折,也有过冰封潜行的低谷。

源头与古典时期(20世纪40-60年代):思想的播种

-

1943年,麦卡洛克-皮茨神经元(MCP Neuron):神经生理学家沃伦·麦卡洛克和逻辑学家沃尔特·皮茨,首次提出了一个形式化的神经元数学模型。它接收多个二进制输入,通过一个阈值函数,产生一个二进制输出。这虽然是一个极其简化的模型,但它第一次从计算的角度,建立了连接生物大脑与机器智能的桥梁。它是神经网络大厦的第一块砖。

-

1950年,图灵测试与《计算机器与智能》:艾伦·图灵,这位计算机科学的奠基人,在他划时代的论文中,没有直接定义"机器能否思考",而是提出了一个可操作的测试------"模仿游戏",即后人所称的"图灵测试"。他将焦点从哲学的思辨转向了行为的判断,并预言了"学习机器"的可能性。这篇文章,是人工智能领域的思想"开山之作"。

-

1952年,亚瑟·萨缪尔的跳棋程序:IBM的工程师亚瑟·萨缪尔编写了一个可以学习下西洋跳棋的程序。这个程序可以通过自我对弈来提升棋力,其水平最终甚至超过了萨缪尔本人。这是机器学习的第一个广为人知的成功案例,它生动地展示了"让计算机自己学习"是可行的。萨缪尔也是第一个提出并普及"Machine Learning"这个词的人。

-

1957年,感知机(Perceptron):弗兰克·罗森布拉特基于MCP模型,提出了"感知机"。与MCP不同,感知机模型的权重参数是可以通过学习算法自动调整的。他甚至制造了硬件"Mark I Perceptron",用于图像识别。这引发了第一次AI热潮,人们对"会思考的机器"充满了乐观的幻想。

第一次AI寒冬(20世纪70-80年代):理性的沉淀

-

1969年,《感知机》一书的冲击:AI领域的两位领军人物马文·明斯基和西摩尔·派普特,出版了《感知机》一书。书中通过严谨的数学证明,指出了单层感知机无法解决"异或(XOR)"这类线性不可分问题。这一结论虽然是针对单层结构的,但在当时被许多人误读为整个神经网络方法的根本性缺陷。这本著作如一盆冷水,浇灭了当时过于狂热的期望,直接导致了神经网络研究的资金被大量削减,AI进入了第一个"冬天"。

-

寒冬中的火种 :尽管神经网络研究进入低谷,但其他机器学习流派仍在悄然发展。决策树 算法(如ID3)、专家系统等符号主义AI方法在这一时期取得了重要进展。寒冬并未熄灭所有火种,反而促使研究者们进行更深刻的理性和基础性思考。

复兴与连接主义的回归(20世纪80年代末-90年代):柳暗花明

-

1986年,反向传播算法(Backpropagation)的重新发现:虽然反向传播的思想早已存在,但由戴维·鲁姆哈特、杰弗里·辛顿和罗纳德·威廉姆斯等人的工作,使其得到了广泛传播和应用。该算法有效地解决了多层神经网络的权重训练问题,攻克了《感知机》一书中提出的核心难题,让神经网络研究重获新生。

-

20世纪90年代,统计学习的崛起 :在神经网络复兴的同时,另一股强大的力量正在形成。以弗拉基米尔·瓦普尼克等人提出的支撑向量机(SVM) 为代表的,基于严格统计学习理论(VC维理论)的方法论开始大放异彩。SVM以其优美的数学理论、出色的泛化能力和高效的凸优化求解,在许多中小型数据集的分类和回归任务上,其表现常常优于当时的神经网络。同时期,决策树的集成方法,如随机森林(Random Forest) 和**梯度提升机(Gradient Boosting Machine)**也开始崭露头角。这个时代,是"统计机器学习"的黄金时代,各种精巧的浅层模型百花齐放。

第二次AI寒冬(2000年前后):瓶颈与酝酿

进入21世纪初,尽管机器学习在特定领域应用广泛,但其发展似乎又遇到了瓶颈。当时的神经网络虽然理论上可以很深,但实际训练中面临着梯度消失/爆炸等问题,导致深层网络的训练极为困难。而SVM等模型虽然理论优美,但在处理如图像、语音这类拥有海量、高维原始特征的任务时,显得力不从心。整个领域似乎在等待一次新的突破。

深度学习革命(2006年至今):王者归来

-

2006年,深度信念网络与逐层预训练:杰弗里·辛顿等人提出了"深度信念网络(DBN)",并开创性地使用了"无监督逐层预训练+有监督微调"的方法。这种方法像搭积木一样,先让网络的每一层自己进行无监督学习,理解数据的基本特征,然后再用有标签的数据对整个网络进行精调。这巧妙地缓解了深度网络训练的困难,为"深度学习"一词的诞生拉开了序幕。

-

2012年,AlexNet在ImageNet竞赛中取得历史性突破:由辛顿的学生亚历克斯·克里热夫斯基设计的深度卷积神经网络AlexNet,在当年的ImageNet大规模视觉识别挑战赛(ILSVRC)中,以远超第二名(基于传统方法)的惊人准确率夺冠。这一事件的冲击力,不亚于深蓝计算机战胜卡斯帕罗夫。它无可辩驳地证明了,在处理复杂模式识别任务时,深度学习(特别是卷积神经网络CNN)的强大威力。这一胜利,点燃了延续至今的深度学习革命之火。

-

至今:黄金时代 :自2012年以来,我们见证了技术的爆炸式发展。从用于序列数据的循环神经网络(RNN)及其变体LSTM ,到解决其长程依赖问题的Transformer架构 ;从生成以假乱真图像的生成对抗网络(GAN) ,到驱动AlphaGo和ChatGPT的深度强化学习 与大规模预训练语言模型。深度学习不仅统一了人工智能的诸多领域,更以前所未有的深度和广度,渗透到我们生活的方方面面。

这段历史告诉我们,科学的发展从不是一条直线。它充满了螺旋式的上升和周期性的起伏。思想的火花可能需要数十年的沉寂才能燎原,而看似不可逾越的瓶颈,也终将被新的智慧所突破。

1.2.2 群星闪耀时:那些塑造了AI纪元的大师们

技术史的宏大叙事,最终是由一个个鲜活的人来书写的。在AI的殿堂里,有几位巨匠的名字,我们必须铭记。他们的思想与贡献,如北极星般指引着整个领域的前行。

-

艾伦·图灵(Alan Turing):如前所述,他是计算机科学与人工智能的"思想教父"。他提出的图灵机模型定义了"可计算"的边界,而图灵测试则开启了"机器智能"的哲学与实践探索。

-

杰弗里·辛顿(Geoffrey Hinton):被誉为"深度学习之父"之一。从80年代共同推广反向传播算法,到21世纪初用深度信念网络开启深度学习革命,再到培养出AlexNet的作者等一众英才,辛顿以其数十年的坚持和洞察力,将神经网络从寒冬带入了盛夏。他因在深度学习领域的开创性贡献,与另外两位学者共同获得了2018年的图灵奖。

-

杨立昆(Yann LeCun):另一位2018年图灵奖得主,卷积神经网络(CNN)的缔造者。早在上世纪90年代,他就开发了LeNet-5,成功应用于银行的支票手写数字识别。CNN架构模拟了生物的视觉皮层机制,其"局部连接"和"权值共享"的设计,对于处理图像等网格状数据具有天然的优势,是当今计算机视觉领域的基石。

-

约书亚·本吉奥(Yoshua Bengio):2018年图灵奖的第三位得主。他在深度学习的多个领域都做出了奠基性贡献,尤其是在语言模型、注意力机制等方面。他与团队的工作,为后来Transformer架构的诞生和自然语言处理的革命性突破铺平了道路。同时,他也是一位极具人文关怀的科学家,持续关注AI的社会影响与伦理问题。

这三位学者常被并称为"深度学习三巨头",他们的合作与良性竞争,共同塑造了我们今天所知的深度学习版图。

- 弗拉基米尔·瓦普尼克(Vladimir Vapnik):统计学习理论的巨擘,支撑向量机(SVM)的发明人。他的工作为机器学习提供了坚实的理论基础(VC维理论),强调了控制模型复杂度、追求泛化能力的重要性。在深度学习浪潮之前,SVM是学术界和工业界最受推崇的监督学习算法之一。他的思想提醒我们,即使在经验主义大行其道的今天,深刻的数学理论依然是指引我们前行的灯塔。

当然,群星闪耀,远不止于此。从"人工智能"一词的提出者约翰·麦卡锡 ,到决策树算法的先驱罗斯·昆兰 ,再到强化学习领域的泰斗理查德·萨顿......正是这一代代研究者的智慧接力,才汇聚成了今日人工智能的滔滔江河。向他们致敬的最好方式,就是站在他们的肩膀上,继续探索这片智慧的星辰大海。

1.3 为何是Python?------数据科学的"通用语"

在开启具体的编程学习之前,一个自然的问题是:为什么是Python?在众多编程语言中,为何Python能够脱颖而出,成为机器学习和数据科学领域事实上的"标准语言"?这并非偶然,而是其内在哲学与外在生态共同作用的结果。

1.3.1 Python的哲学:"禅"与"道"

任何一门成功的语言,背后都有一种独特的设计哲学。Python的哲学,被精炼地总结在"Python之禅(The Zen of Python)"中。你可以在任何安装了Python的环境中,通过在解释器里输入import this来一睹其真容。其中几条,与数据科学的精神内核不谋而合:

- 优美胜于丑陋(Beautiful is better than ugly.)

- 明了胜于晦涩(Explicit is better than implicit.)

- 简单胜于复杂(Simple is better than complex.)

- 可读性很重要(Readability counts.)

这不仅仅是编程美学,更是科学研究的方法论。机器学习项目往往不是一次性的"代码冲锋",而是一个需要反复实验、迭代、验证和与他人协作的探索过程。

-

可读性与简洁性:Python的语法非常接近自然语言,这使得代码的阅读和编写都变得异常轻松。对于科学家、分析师这些可能并非计算机科班出身的使用者来说,学习曲线极为平缓。他们可以将更多的精力聚焦于问题本身和算法思想,而不是纠结于繁琐的语法细节(如C++的指针或Java的样板代码)。一段Python代码,往往更像是在描述解决问题的"伪代码",这使得团队协作和知识分享变得极为高效。

-

"胶水语言"的特质 :Python被誉为"胶水语言",因为它能轻易地将其他语言(特别是C/C++)编写的高性能模块"粘合"在一起。机器学习的核心计算,如图形处理、大规模矩阵运算,对性能要求极高。这些计算通常由底层的、用C++或CUDA编写的高性能库来完成。Python则扮演了一个优雅的"指挥官"角色:我们用Python来定义模型结构、组织数据流、进行实验管理,而将真正的计算密集型任务交给后台的C++引擎。这就实现了"开发效率 "与"运行效率"的完美结合。我们享受着Python的简洁,却没有牺牲关键任务的性能。

这种设计哲学,使得Python成为一座理想的桥梁,它连接了思想与实现,连接了研究与工程,连接了专家与初学者。

1.3.2 生态系统概览:为何它能成为最优选择

如果说哲学是Python的"灵魂",那么其无与伦比的开源生态系统,就是它强健的"体魄"。围绕着数据科学和机器学习,Python社区自发地构建起了一套完整、强大且高度协同的"工具链"。这套工具链覆盖了从数据获取、清洗、分析、建模到可视化的整个工作流。

让我们来巡礼一下这个生态中的几颗璀璨明珠,这些也是我们后续章节将会深入学习的核心工具:

-

NumPy (Numerical Python) :数据科学的基石。它提供了一个强大的N维数组对象(

ndarray),以及对这些数组进行操作的大量高效函数。几乎所有Python中的高级数据分析和机器学习库,其底层都构建在NumPy之上。它将Python从一门通用脚本语言,变成了能够与MATLAB等专业科学计算软件相媲美的强大工具。 -

Pandas :数据分析与处理的瑞士军刀。Pandas提供了两种核心数据结构:

Series(一维)和DataFrame(二维)。DataFrame可以被想象成一个内存中的、功能极其强大的Excel表格。它使得数据的读取、清洗、转换、筛选、聚合、分组等操作变得异常简单直观。可以说,在机器学习项目中,80%的时间花在数据预处理上,而Pandas正是让这80%的时间变得高效而愉快的关键。 -

Matplotlib & Seaborn:数据可视化的双璧。Matplotlib是Python中最基础、最灵活的可视化库,它提供了强大的底层绘图接口,让你可以定制几乎任何类型的静态、动态、交互式图表。而Seaborn则是基于Matplotlib构建的更高级的统计图形库,它提供了更多美观且面向统计分析的图表模板,用更少的代码就能生成信息含量丰富的可视化结果。"一图胜千言",这两个库是我们洞察数据、展示模型结果的"眼睛"。

-

Scikit-learn:传统机器学习的集大成者。Scikit-learn是进入机器学习领域最重要、最友好的库。它用一套高度一致、简洁优雅的API,实现了绝大多数经典的机器学习算法(分类、回归、聚类、降维等)。无论是初学者学习算法,还是从业者快速搭建基线模型,Scikit-learn都是不二之选。它的文档极为完善,堪称技术文档的典范。本书的第二部分将重点围绕Scikit-learn展开。

-

深度学习框架:TensorFlow & PyTorch:当问题复杂度超越了传统机器学习的范畴,我们就需要进入深度学习的世界。在这个世界里,TensorFlow(由Google开发)和PyTorch(由Facebook开发)是两大主流框架。它们提供了构建、训练和部署大规模神经网络所需的全部工具,包括自动微分、GPU加速、丰富的预置模型层等。虽然它们在设计哲学上有所不同(TensorFlow 2.x后也采纳了PyTorch的动态图思想),但都已成为驱动当今AI革命的核心引擎。

-

Jupyter Notebook / Lab:交互式科学计算的理想环境。Jupyter提供了一个基于Web的交互式计算环境,允许你将代码、文本(Markdown)、数学公式(LaTeX)、可视化结果等组合在一个文档中。这种"文学编程"的范式,极大地促进了探索性数据分析和研究过程的记录与分享。它是数据科学家和机器学习研究者的"数字实验室"和"工作台"。

这套生态系统的力量在于其"网络效应":每一个库都构建在其他库之上,彼此无缝集成。你用Pandas清洗数据,得到的DataFrame可以直接喂给Scikit-learn进行建模,然后用Matplotlib将结果画出来。这种流畅的体验,是其他任何语言生态都难以比拟的。正是这个原因,最终使得Python战胜了R、MATLAB、Java等竞争者,成为了数据科学的"通用语"。

1.4 破除迷思:AI是"神"还是"器"?

随着AlphaGo的胜利和ChatGPT的惊艳表现,人工智能(AI)以前所未有的姿态进入了公众视野。媒体的渲染、科幻作品的想象,使得AI的形象在人们心中变得模糊、甚至两极分化:一些人视之为无所不能、即将取代人类的"神";另一些人则忧心忡忡,将其视为可能失控的"潘多拉魔盒"。

作为即将踏入这个领域的实践者,我们必须建立一个清醒、理性的认知:在可预见的未来,我们今天所谈论和实践的AI,本质上是一种"器",而非"神"。 它是一种由人类设计,基于数学和数据,用于放大人类智慧、解决特定问题的强大工具。

1.4.1 机器学习的能力边界与伦理挑战

承认AI是"器",意味着我们要清醒地认识到它的能力边界。

-

数据依赖性:机器学习模型的能力,完全取决于其"喂养"的数据。模型的"智慧"是数据中蕴含模式的反映,其"偏见"也是数据中固有偏见的折射。如果训练数据存在偏差(例如,在招聘模型中,历史数据里男性工程师远多于女性),那么模型就会学习并放大这种偏差,做出歧视性的判断。模型无法创造数据中不存在的知识。

-

泛化能力的局限 :模型在训练数据上表现好,不代表在全新的、分布差异巨大的现实世界数据上依然表现好。这种从已知到未知的推广能力,被称为泛化(Generalization)。提升泛化能力是机器学习的核心挑战之一。一个在加州房价数据上训练得很好的模型,直接拿到中国市场来用,结果几乎必然是灾难性的。

-

缺乏常识与因果推理:目前的机器学习,尤其是深度学习,本质上是一种基于相关性的"模式匹配"。它擅长发现"A和B经常一起出现",但通常无法理解"是不是因为A导致了B"。它缺乏人类与生俱来的大量背景知识和常识。一个能识别图片中"马"的模型,并不知道马是一种动物,不能穿过墙壁。这种能力的缺失,使其在需要深度理解和推理的复杂决策场景中,依然非常脆弱。

-

可解释性(Interpretability)的挑战:特别是对于深度神经网络这类复杂的"黑箱"模型,我们往往很难理解它为什么会做出某个具体的决策。一个模型拒绝了你的贷款申请,但它无法像人类信贷员那样,给你一个清晰、合乎逻辑的理由。这种"知其然,而不知其所以然"的特性,在金融、医疗、司法等高风险领域,是不可接受的。

认识到这些边界,自然会引出我们必须面对的伦理挑战:

-

偏见与公平性(Bias and Fairness):如何确保算法不会对特定人群产生系统性的歧视?这不仅仅是技术问题,更是社会正义问题。我们需要开发能够检测、量化并缓解偏见的算法,并在模型设计之初就将公平性作为核心目标之一。

-

隐私(Privacy) :在利用海量个人数据训练模型的同时,如何保护用户的隐私权?像联邦学习(Federated Learning) 和**差分隐私(Differential Privacy)**这样的技术正在为此努力,它们旨在让模型在不接触原始敏感数据的情况下完成学习,或者在数据发布时加入数学上可保证的"噪声"来保护个体信息。

-

责任(Accountability):当一个自动驾驶汽车发生事故,或一个AI医疗诊断系统出现误诊时,责任该由谁来承担?是用户、开发者、公司,还是AI本身?这需要建立清晰的法律法规和问责框架,确保技术的每一个环节都有明确的责任主体。

-

安全与鲁棒性(Safety and Robustness):如何防止AI系统被恶意攻击(例如,通过在停车标志上贴一个不起眼的贴纸,就让自动驾驶的识别系统将其误判为限速标志)?研究模型的"脆弱性",发展"对抗性训练"等防御技术,是确保AI系统在现实世界中安全可靠的关键。

-

失业与社会结构:AI自动化将在多大程度上取代人类工作,我们应如何应对由此带来的社会结构性变迁?这需要政策制定者、教育家和全社会共同思考,如何进行教育改革、建立社会保障体系,以及创造新的工作岗位,以适应人机协作的新时代。

这些挑战提醒我们,机器学习的实践者,绝不能仅仅是一个埋头于代码和模型的"技术工匠"。我们必须成为一个负责任的"思考者",时刻审视我们创造的技术可能带来的深远影响。

1.4.2 心法:以"出世"之心,做"入世"之事

面对机器学习的强大能力与深刻挑战,我们应秉持怎样的心态和原则来从事这项事业?在此,奶奶想与你分享一种"心法",一种融合了东方智慧与科学精神的从业态度------以"出世"之心,做"入世"之事。

何为"出世"之心?

"出世",并非消极避世,而是指一种超越具体事务、追求事物本源和规律的超然心态。它要求我们在精神层面保持高度的清醒、客观与谦卑。

-

保持对知识的敬畏:要认识到我们所学的不过是沧海一粟。机器学习领域日新月异,没有任何人能宣称自己掌握了全部。保持空杯心态,持续学习,对未知保持好奇与敬畏,这是避免技术傲慢的根本。

-

追求真理,而非迎合指标:在项目中,我们常常会为了提升某个评估指标(如准确率)而无所不用其极。但"出世"之心提醒我们,要时刻反思这个指标是否真正反映了我们想要解决的现实问题。有时,0.1%的准确率提升可能伴随着对某一群体公平性的巨大损害。我们的目标是解决问题,而不仅仅是优化数字。

-

旁观者清,审视全局:在埋头于特征工程和模型调优的"入世"状态中,要时常抽离出来,像一个"出世"的旁观者一样审视自己的工作。问自己:我做的事情是否有潜在的负面影响?我的模型是否可能被滥用?我是否考虑了所有相关的利益方?这种自我审视,是技术伦理的第一道防线。

-

不执于"我":不执着于"我"的模型、"我"的方法。科学的进步在于开放与协作。要乐于分享,敢于承认自己方法的局限,并积极吸收他人的智慧。一个算法、一个模型的价值,在于它能解决问题,而不在于它属于谁。

何为"入世"之事?

"入世",就是积极地投身于现实世界,用我们所学的知识去解决具体、实际的问题,创造真实的价值。它要求我们脚踏实地,精益求精。

-

问题驱动,而非技术驱动:要从真实的需求出发,而不是拿着"锤子"(某个炫酷的新模型)到处找"钉子"。深刻理解业务场景,与领域专家紧密合作,让技术真正服务于目的。

-

动手实践,精益求精:机器学习终究是一门实践科学。"纸上得来终觉浅,绝知此事要躬行。" 必须亲手处理数据,编写代码,训练模型,分析结果。在每一个细节上追求卓越,代码要清晰,实验要严谨,结果要可复现。这是工匠精神的体现。

-

创造价值,勇于担当:我们的最终目标,是利用机器学习技术,在医疗、教育、环保、科研等领域做出积极的贡献。同时,也要勇于为自己创造的技术成果负责。如果发现它带来了意想不到的负面后果,要有勇气站出来承认并努力修正。

"出世"与"入世"的辩证统一

"出世"之心是"体",是我们的世界观和价值观,它为我们指明方向,设定底线,让我们不迷失在技术的洪流中。"入世"之事是"用",是我们的方法论和行动力,它让我们将理想转化为现实,将智慧落地为价值。

只"出世"而无"入世",则易流于空谈,成为"坐而论道"的清谈客。只"入世"而无"出世",则易陷于"术"而忘了"道",成为一个高效但可能盲目的"工具人",甚至可能在不经意间"作恶"。

因此,真正的大家,必然是"出世"与"入世"的完美结合。他们既有仰望星空的深邃思考,又有脚踏实地的精湛技艺。

结语

亲爱的读者,本章即将结束。我们一同探讨了学习的本质,回顾了AI的壮阔历史,明确了Python的生态优势,并最终落脚于从业者的内心修为。

希望这番"务虚"的讨论,能为您接下来的"务实"学习,打下坚实的地基。因为最高明的技术,永远由最清醒的头脑和最正直的心灵所驾驭。

从下一章开始,我们将正式卷起袖子,进入Python与机器学习工具的实践世界。请带着这份对全局的认知和内心的准则,开始我们真正的筑基之旅。

第二章:工欲善其事------Python环境与核心工具链

- 2.1 "乾坤在握":Anaconda与Jupyter Notebook的安装与配置

- 2.2 "数据之舟":NumPy数值计算基础

- 2.3 "数据之魂":Pandas数据分析利器

- 2.4 "眼见为实":Matplotlib与Seaborn数据可视化

在上一章,我们探讨了机器学习的宏大世界观。现在,我们要将这些思想付诸实践。实践的第一步,便是构建一个稳定、可靠且功能强大的工作环境。本章将引导您完成从环境安装到核心工具掌握的全过程,为您后续的学习扫清障碍。

我们将首先介绍并安装Anaconda,这个被誉为数据科学"全家桶"的发行版,它能一站式解决Python环境管理和包安装的难题。接着,我们将学习使用Jupyter Notebook,一个交互式的"数字实验室",它将成为我们探索、实验和展示工作的主要平台。

随后,我们将深入学习三个数据科学的"奠基石"库:

- NumPy:我们的"数据之舟",它为Python提供了强大的多维数组和高效的数值计算能力。

- Pandas:我们的"数据之魂",它提供了灵活的数据结构,让处理和分析结构化数据变得轻而易举。

- Matplotlib & Seaborn:我们的"眼睛",它们能将枯燥的数据转化为富有洞察力的可视化图表。

请务必对本章内容投入足够的时间和耐心。熟练掌握这些工具,您会发现后续的学习将事半功倍。

2.1 "乾坤在握":Anaconda与Jupyter Notebook的安装与配置

在编程世界里,环境配置往往是劝退新手的"第一道坎"。不同项目可能需要不同版本的Python或依赖库,如果将所有东西都装在系统的主Python环境中,很快就会导致版本冲突和混乱,犹如一个堆满了各种工具、零件却杂乱无章的车库。

为了解决这个问题,我们需要一个专业的"车库管理员"------Anaconda。

什么是Anaconda?

Anaconda并不仅仅是Python,它是一个专注于数据科学的Python发行版。你可以把它理解为一个"大礼包",里面包含了:

- 特定版本的Python解释器。

- Conda :一个强大的包管理器 和环境管理器。

- 预装好的数百个常用科学计算包:如NumPy, Pandas, Matplotlib, Scikit-learn等。你无需再一个个手动安装,省去了大量的配置麻烦。

为何选择Anaconda?------环境管理的智慧

Anaconda最核心的价值在于其附带的conda工具,它能让我们轻松创建相互隔离的虚拟环境(Virtual Environments)。

想象一下,你要同时进行两个项目:

- 项目A,是一个老项目,需要使用Python 3.7和一个旧版的库X (版本1.0)。

- 项目B,是一个新项目,你想使用最新的Python 3.11和库X的新版本 (版本2.0)。

如果没有环境隔离,这两个项目根本无法在同一台电脑上共存。而有了conda,你可以:

- 创建一个名为

project_a_env的环境,在里面安装Python 3.7和库X 1.0。 - 再创建一个名为

project_b_env的环境,在里面安装Python 3.11和库X 2.0。

这两个环境如同两个独立的平行宇宙,互不干扰。你可以随时通过一条简单的命令在它们之间切换。这种"分而治之"的智慧,是专业开发实践的基石。

安装Anaconda

安装过程非常直观,与安装普通软件无异。

- 访问官网:在浏览器中打开Anaconda的官方下载页面 (anaconda.com/download)。网站通常会自动检测你的操作系统(Windows, macOS, Linux)并推荐合适的版本。

- 选择版本:选择与你操作系统对应的最新Python 3.x版本的图形化安装包(Graphical Installer)进行下载。

- 执行安装 :

- 双击下载好的安装包。

- 按照提示点击"Next"或"Continue"。

- 在许可协议页面,同意协议。

- 安装类型选择"Just Me"即可(除非你有特殊需求为电脑所有用户安装)。

- 关键步骤(Windows) :在"Advanced Options"界面,建议不要勾选"Add Anaconda to my PATH environment variable"(将Anaconda添加到系统环境变量)。虽然勾选看似方便,但长期来看容易引起与其他Python安装的冲突。官方推荐使用"Anaconda Prompt"来启动和管理conda。另一个选项"Register Anaconda as my default Python"可以勾选。

- 选择安装路径(通常保持默认即可),然后开始安装。过程可能需要几分钟。

- 验证安装 :

- Windows: 在开始菜单中找到并打开"Anaconda Prompt (anaconda3)"。

- macOS/Linux: 打开你的终端(Terminal)。

- 在打开的命令行窗口中,输入

conda --version并回车。如果成功显示出conda的版本号(如conda 23.7.4),则证明Anaconda已安装成功。

使用Conda创建和管理环境

现在,让我们来实践一下环境管理的威力。打开你的Anaconda Prompt或终端。

-

创建一个新的环境 : 我们为本书创建一个专属的学习环境,命名为

ml_book,并指定使用Python 3.9(一个稳定且兼容性好的版本)。conda create --name ml_book python=3.9Conda会询问你是否要安装一些基础包,输入

y并回车。 -

激活环境: 创建好后,需要"进入"这个环境才能使用它。

conda activate ml_book激活后,你会发现命令行提示符前面多了

(ml_book)的字样,这表示你当前正处于这个独立的环境中。 -

在环境中安装库 : 现在,我们在这个环境中安装本书需要的核心库。由于Anaconda的base环境已经自带,我们这里仅作演示。例如,安装

seaborn。conda install seabornConda会自动处理依赖关系,一并安装好所有需要的其他库。

-

查看已安装的库:

conda list -

退出环境: 当你完成工作,可以退回到基础环境。

conda deactivate提示符前面的

(ml_book)会消失。

Jupyter Notebook:你的交互式实验室

环境搭好了,我们还需要一个好用的"工作台"。Jupyter Notebook 就是这样一个理想的工具。它是一个基于Web的应用程序,允许你创建和共享包含实时代码、公式、可视化和叙述性文本的文档。

启动Jupyter Notebook

-

确保你已经激活了你的工作环境(

conda activate ml_book)。 -

在命令行中输入:

jupyter notebook -

执行后,你的默认浏览器会自动打开一个新标签页,地址通常是

http://localhost:8888/tree。这就是Jupyter的文件浏览器界面。命令行窗口不要关闭,因为它是Jupyter服务的后台。

Jupyter Notebook核心概念

- Notebook文件 (

.ipynb) :你创建的每一个Jupyter文档都是一个.ipynb文件,它用一种特殊格式(JSON)保存了你所有的代码、文本和输出。 - 单元格(Cell) :Notebook由一个个单元格组成。单元格主要有两种类型:

- Code Cell(代码单元格):用来编写和执行代码(如Python代码)。

- Markdown Cell(文本单元格):用来编写格式化的文本,就像你现在正在阅读的这些文字一样,可以包含标题、列表、链接、图片等。

- 内核(Kernel):每个Notebook都有一个独立的"内核"在后台运行。这个内核是你激活的conda环境的体现,它负责接收你在Code Cell中写的代码,执行它,然后将结果返回并显示在单元格下方。

基本操作

- 新建Notebook:在Jupyter的文件浏览器页面,点击右上角的"New",然后选择"Python 3 (ipykernel)"或类似选项,即可创建一个新的Notebook。

- 切换单元格类型 :在选中一个单元格后,可以在顶部的工具栏下拉菜单中选择

Code或Markdown。 - 执行单元格 :选中一个单元格,按下

Shift + Enter,Jupyter会执行该单元格,并自动跳转到下一个单元格。这是最常用的快捷键。 - 保存 :点击左上角的保存图标,或使用快捷键

Ctrl + S(Windows/Linux) /Cmd + S(macOS)。

现在,请你亲手尝试:

- 创建一个新的Notebook。

- 在第一个单元格中,输入

print("Hello, Machine Learning World!"),然后按Shift + Enter执行。 - 将第二个单元格的类型改为Markdown,输入

# 这是我的第一个Notebook标题,然后按Shift + Enter渲染文本。

恭喜!你已经成功搭建了专业的开发环境,并掌握了与它交互的基本方式。这个环境如同一片沃土,我们接下来要学习的NumPy、Pandas等工具,就是将要在这片土地上茁壮成长的参天大树。

2.2 "数据之舟":NumPy数值计算基础

如果说数据是海洋,那NumPy (Numerical Python) 就是我们在这片海洋上航行的第一艘坚固快船。它是Python科学计算生态的绝对核心,几乎所有上层库(包括Pandas和Scikit-learn)都构建于它之上。

Python原生的列表(list)虽然灵活,但对于大规模数值运算,其性能不堪一击。NumPy的核心是其ndarray(N-dimensional array)对象,这是一个由相同类型元素组成的多维数组。它的优势在于:

- 性能 :

ndarray在内存中是连续存储的,并且其核心运算由C语言编写的底层代码执行,速度远超Python原生列表。 - 便捷:提供了大量用于数组操作的数学函数和线性代数运算,语法简洁。

安装NumPy

如果你遵循了上一节使用Anaconda,那么NumPy已经被预装好了。如果没有,只需在激活的环境中运行:

conda install numpy导入NumPy

在代码中,我们遵循一个广泛接受的惯例,将NumPy导入并简写为np。

import numpy as np2.2.1 从标量到张量:维度的哲学

在NumPy中,我们用不同的术语来描述不同维度的数据,这与物理学和深度学习中的"张量(Tensor)"概念一脉相承。理解维度,是理解数据结构的第一步。

-

标量(Scalar) :一个单独的数字,如

7。在NumPy中,它是一个0维数组。s = np.array(7) print(s) print("维度:", s.ndim) # ndim属性查看维度数量 # 输出: # 7 # 维度: 0 -

向量(Vector) :一列有序的数字,如

[1, 2, 3]。它是一个1维数组。v = np.array([1, 2, 3]) print(v) print("维度:", v.ndim) print("形状:", v.shape) # shape属性查看每个维度的大小 # 输出: # [1 2 3] # 维度: 1 # 形状: (3,) -

矩阵(Matrix) :一个二维的数字表格,如

[[1, 2], [3, 4]]。它是一个2维数组。m = np.array([[1, 2, 3], [4, 5, 6]]) print(m) print("维度:", m.ndim) print("形状:", m.shape) # 输出: # [[1 2 3] # [4 5 6]] # 维度: 2 # 形状: (2, 3) (代表2行3列) -

张量(Tensor):一个超过二维的数组。例如,一张彩色图片可以表示为一个3维张量(高度,宽度,颜色通道RGB)。

t = np.array([[[1, 2], [3, 4]], [[5, 6], [7, 8]]]) print(t) print("维度:", t.ndim) print("形状:", t.shape) # 输出: # [[[1 2] # [3 4]] # # [[5 6] # [7 8]]] # 维度: 3 # 形状: (2, 2, 2)

ndim(维度数)、shape(形状)和dtype(数据类型)是ndarray最重要的三个属性。在处理数据时,时刻关注这三个属性,能帮你避免很多错误。

创建数组的常用方法

除了直接从列表创建,NumPy还提供了多种便捷的创建方式:

# 创建一个3行4列,所有元素为0的数组

zeros_arr = np.zeros((3, 4))

# 创建一个2x3x2,所有元素为1的数组

ones_arr = np.ones((2, 3, 2))

# 创建一个从0到9的数组(不包含10)

range_arr = np.arange(10)

# 创建一个从0到1,包含5个等间距元素的数组

linspace_arr = np.linspace(0, 1, 5)

# 创建一个3x3的单位矩阵

eye_arr = np.eye(3)

# 创建一个2x3,元素为随机数的数组(0到1之间)

rand_arr = np.random.rand(2, 3)

# 创建一个2x3,元素为符合标准正态分布的随机数

randn_arr = np.random.randn(2, 3)2.2.2 核心操作:索引、切片、广播机制

1. 索引与切片(Indexing and Slicing)

这与Python列表类似,但扩展到了多维。

# 以一个1维数组为例

a = np.arange(10) # [0, 1, 2, 3, 4, 5, 6, 7, 8, 9]

# 获取单个元素

print(a[5]) # 输出: 5

# 切片:获取从索引2到索引7(不含)的元素

print(a[2:7]) # 输出: [2 3 4 5 6]

# 以一个2维数组为例

m = np.array([[1, 2, 3], [4, 5, 6], [7, 8, 9]])

# 获取单个元素:第1行(索引从0开始),第2列

print(m[1, 2]) # 输出: 6

# 获取整行

print(m[0, :]) # 输出: [1 2 3] (:代表该维度的所有元素)

# 或者简写为

print(m[0])

# 获取整列

print(m[:, 1]) # 输出: [2 5 8]

# 获取子矩阵:第0、1行,和第1、2列

print(m[0:2, 1:3])

# 输出:

# [[2 3]

# [5 6]]布尔索引(Boolean Indexing) 这是一个极其强大的功能,允许我们根据条件来选择元素。

data = np.array([[1, 2], [3, 4], [5, 6]])

# 找到data中所有大于3的元素

bool_idx = data > 3

print(bool_idx)

# 输出:

# [[False False]

# [False True]

# [ True True]]

# 使用这个布尔数组来索引,会返回所有对应位置为True的元素

print(data[bool_idx]) # 输出: [4 5 6]

# 也可以直接写成一行

print(data[data > 3])2. 数组运算

NumPy的数组运算是按元素进行的,这使得代码非常简洁。

x = np.array([[1, 2], [3, 4]])

y = np.array([[5, 6], [7, 8]])

# 按元素加法

print(x + y)

# [[ 6 8]

# [10 12]]

# 按元素乘法

print(x * y)

# [[ 5 12]

# [21 32]]

# 矩阵乘法(点积)

print(np.dot(x, y))

# 或者使用@符号 (Python 3.5+)

print(x @ y)

# [[19 22]

# [43 50]]NumPy还提供了全套的通用函数(ufunc),如np.sqrt(), np.sin(), np.exp()等,它们也都按元素作用于整个数组。

3. 广播机制(Broadcasting)

广播是NumPy最神奇也最重要的特性之一。它描述了NumPy在处理不同形状的数组进行算术运算时的规则。简单来说,如果两个数组的形状不完全匹配,NumPy会尝试"广播"那个较小的数组,将其"拉伸"以匹配较大数组的形状,从而使运算成为可能。

规则:从两个数组的尾部维度开始逐一比较它们的size:

- 如果两个维度size相同,或其中一个为1,则该维度兼容。

- 如果所有维度都兼容,则运算可以进行。

- 如果任一维度不兼容(size不同且没有一个是1),则会报错。

示例:

# 一个2x3的矩阵

a = np.array([[1, 2, 3], [4, 5, 6]])

# 一个1x3的向量(或说行向量)

b = np.array([10, 20, 30])

# a的形状是(2, 3),b的形状是(3,)。

# NumPy会将b广播,想象成把它复制了一遍,变成了[[10, 20, 30], [10, 20, 30]]

# 然后再与a进行按元素加法

print(a + b)

# 输出:

# [[11 22 33]

# [14 25 36]]

# 另一个例子:给矩阵的每一列加上一个不同的值

# a的形状是(2, 3)

# c的形状是(2, 1)

c = np.array([[100], [200]])

# NumPy会将c的第1维(列)进行广播,变成[[100, 100, 100], [200, 200, 200]]

print(a + c)

# 输出:

# [[101 102 103]

# [204 205 206]]广播机制极大地提升了代码的简洁性和效率,避免了我们手动写循环去扩展数组。理解并善用广播,是衡量一个NumPy使用者是否熟练的重要标志。

2.3 "数据之魂":Pandas数据分析利器

Pandas的名字来源于"Panel Data"(面板数据),这是一个计量经济学术语,指多维度的结构化数据集。这个库由Wes McKinney在2008年开发,初衷是为了解决金融数据分析中的实际问题。如今,它已成为Python数据分析的代名词。

Pandas的核心价值在于,它提供了一套直观、灵活且功能强大的数据结构,专门用于处理表格型(tabular) 和**异构(heterogeneous)**数据。在真实世界中,我们遇到的大部分数据,如Excel表格、数据库查询结果、CSV文件,都是这种形式。

安装Pandas

同样,如果你使用Anaconda,Pandas已为你准备就绪。否则,请运行:

##########################

### 导入Pandas

### 社区惯例是将其导入为`pd`

##########################

conda install pandas

import pandas as pd2.3.1 Series与DataFrame:结构化数据的"阴阳"

Pandas有两个核心的数据结构,理解它们是掌握Pandas的关键。

1. Series:带标签的一维数组

你可以将Series想象成一个加强版的NumPy一维数组 。它与ndarray的主要区别在于,Series有一个与之关联的标签数组 ,称为索引(Index)。

# 从列表创建一个基本的Series

s = pd.Series([10, 20, 30, 40])

print(s)

# 输出:

# 0 10

# 1 20

# 2 30

# 3 40

# dtype: int64左边的一列(0, 1, 2, 3)是默认生成的整数索引。右边是我们的数据值。

Series的强大之处在于我们可以自定义索引:

# 创建一个带有自定义索引的Series

sales = pd.Series([250, 300, 450], index=['北京', '上海', '深圳'])

print(sales)

# 输出:

# 北京 250

# 上海 300

# 深圳 450

# dtype: int64

# 可以像字典一样通过标签进行索引

print(sales['上海']) # 输出: 300

# 也可以像NumPy数组一样进行切片和布尔索引

print(sales[sales > 280])

# 输出:

# 上海 300

# 深圳 450

# dtype: int64Series的index和values属性可以分别访问其索引和值(值为一个NumPy数组)。

2. DataFrame:二维的"超级表格"

DataFrame是Pandas最核心、最常用的数据结构。你可以把它看作:

-

一个共享相同索引的

Series的集合。 -

一个带有行索引(index) 和**列索引(columns)**的二维表格。

-

一个功能极其强大的Excel电子表格或SQL数据表。

####################

从字典创建DataFrame,字典的key会成为列名

####################

data = {

'城市': ['北京', '上海', '广州', '深圳'],

'年份': [2020, 2020, 2021, 2021],

'人口(万)': [2154, 2428, 1867, 1756]

}

df = pd.DataFrame(data)

print(df)输出:

城市 年份 人口(万)

0 北京 2020 2154

1 上海 2020 2428

2 广州 2021 1867

3 深圳 2021 1756

####################

DataFrame

既有行索引(左边的0, 1, 2, 3),也有列索引('城市', '年份', '人口(万)')

####################

####################

查看DataFrame基本信息

在进行任何分析前,先"体检"一下数据是个好习惯:

####################

查看前5行

print(df.head())

查看后5行

print(df.tail())

查看索引、列名和数据类型

print(df.info())

<class 'pandas.core.frame.DataFrame'>

RangeIndex: 4 entries, 0 to 3

Data columns (total 3 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 城市 4 non-null object

1 年份 4 non-null int64

2 人口(万) 4 non-null int64

dtypes: int64(2), object(1)

memory usage: 224.0+ bytes

获取描述性统计信息(对数值列)

print(df.describe())

年份 人口(万)

count 4.000000 4.000000

mean 2020.500000 2051.250000

std 0.577350 302.491322

min 2020.000000 1756.000000

25% 2020.000000 1839.250000

50% 2020.500000 2010.500000

75% 2021.000000 2222.500000

max 2021.000000 2428.000000

2.3.2 数据的"增删改查"与"聚合分离"

Pandas的威力体现在它对数据进行复杂操作的简洁性上。

1. 查(选择数据)

这是最频繁的操作。Pandas提供了两种主要的索引方式:

-

.loc:**基于标签(label)**的索引。 -

.iloc:**基于位置(integer position)**的索引。假设我们给df设置一个更有意义的索引

df.index = ['BJ', 'SH', 'GZ', 'SZ']

--- 使用 .loc ---

选择单行 (返回一个Series)

print(df.loc['SH'])

选择多行 (返回一个DataFrame)

print(df.loc[['BJ', 'SZ']])

选择行和列

print(df.loc['GZ', '人口(万)']) # 输出: 1867

选择多行多列

print(df.loc[['SH', 'GZ'], ['城市', '人口(万)']])

--- 使用 .iloc ---

选择第2行(索引为1)

print(df.iloc[1])

选择第0行和第3行

print(df.iloc[[0, 3]])

选择第2行、第1列的元素

print(df.iloc[2, 1]) # 输出: 2021

--- 条件选择 ---

选择年份为2020的所有行

print(df[df['年份'] == 2020])

选择人口超过2000万的城市名

print(df[df['人口(万)'] > 2000]['城市'])

记住.loc用名字,.iloc用数字,是避免混淆的关键。

2. 增(添加数据)

# 添加新列

df['GDP(万亿)'] = [3.6, 3.9, 2.5, 3.0]

print(df)

# 添加新行 (使用.loc)

df.loc['HZ'] = ['杭州', 2022, 1200, 1.8]

print(df)3. 删(删除数据)

使用.drop()方法。它默认返回一个新对象,不修改原始DataFrame。

# 删除列 (axis=1代表列)

df_no_gdp = df.drop('GDP(万亿)', axis=1)

# 删除行 (axis=0代表行)

df_no_hz = df.drop('HZ', axis=0)4. 改(修改数据)

可以直接通过索引赋值来修改。

# 修改单个值

df.loc['BJ', '人口(万)'] = 2189

# 修改整列

df['年份'] = 2022

# 根据条件修改

df.loc[df['城市'] == '上海', '人口(万)'] = 24875. 聚合与分组(Groupby)

这是Pandas的"大杀器",对应于SQL中的GROUP BY操作。它实现了**"分离-应用-合并"(Split-Apply-Combine)**的强大模式。

过程:

-

分离(Split):根据某个或某些键将数据拆分成组。

-

应用(Apply):对每个组独立地应用一个函数(如求和、求平均)。

-

合并(Combine):将结果合并成一个新的数据结构。

按"年份"分组,并计算每年的平均人口

avg_pop_by_year = df.groupby('年份')['人口(万)'].mean()

print(avg_pop_by_year)按"年份"分组,并应用多个聚合函数

stats_by_year = df.groupby('年份')['人口(万)'].agg(['mean', 'sum', 'count'])

print(stats_by_year)

groupby操作是探索性数据分析的核心,能帮助我们快速发现不同类别数据之间的关系。

Pandas的功能远不止于此,还包括处理缺失数据、合并/连接多个DataFrame、时间序列分析等高级功能,我们将在后续章节的实战中不断遇到和学习。

2.4 "眼见为实":Matplotlib与Seaborn数据可视化

数据分析的最终目的之一是获得洞察(Insight)。而人类的大脑天生就对图形信息比对数字表格更敏感。"一图胜千言",数据可视化正是连接数据与洞察的桥梁。

在Python生态中,Matplotlib 是"教父"级别的可视化库,它功能强大、可定制性极高。而Seaborn则是基于Matplotlib构建的、更侧重于统计图形的"美颜相机",它能用更简洁的代码生成更美观、信息更丰富的图表。

导入

import matplotlib.pyplot as plt

import seaborn as sns

# 在Jupyter Notebook中,通常会加上这行魔法命令,让图像直接内嵌在Notebook中显示

%matplotlib inline2.4.1 从点线图到热力图:选择合适的"画笔"

不同的数据关系,需要用不同的图表类型来呈现。

1. 折线图(Line Plot) :最适合展示数据随连续变量(尤其是时间)变化的趋势。

# 假设我们有一周的销售数据

days = np.arange(1, 8)

sales = np.array([50, 55, 47, 62, 60, 70, 68])

plt.figure(figsize=(8, 4)) # 创建一个8x4英寸的画布

plt.plot(days, sales, marker='o', linestyle='--') # marker是数据点的样式,linestyle是线的样式

plt.title("周销售额趋势") # 添加标题

plt.xlabel("天数") # 添加x轴标签

plt.ylabel("销售额") # 添加y轴标签

plt.grid(True) # 显示网格

plt.show() # 显示图像2. 散点图(Scatter Plot) :用于探索两个数值变量之间的关系。

# 假设我们有房屋面积和价格的数据

area = np.random.randint(50, 150, size=100)

price = area * 1.2 + np.random.randn(100) * 20

# 使用Seaborn绘制散点图,更美观

sns.scatterplot(x=area, y=price)

plt.title("房屋面积与价格关系")

plt.xlabel("面积 (平方米)")

plt.ylabel("价格 (万元)")

plt.show()3. 柱状图(Bar Plot) :用于比较不同类别的数据。

# 使用我们之前的城市人口DataFrame

sns.barplot(x='城市', y='人口(万)', data=df)

plt.title("主要城市人口对比")

plt.show()4. 直方图(Histogram) :用于观察单个数值变量的分布情况。

# 观察价格数据的分布

sns.histplot(price, kde=True) # kde=True会同时绘制一条核密度估计曲线

plt.title("房价分布直方图")

plt.show()5. 热力图(Heatmap) :用颜色深浅来展示一个矩阵的值,非常适合展示变量之间的相关性。

# 计算df中数值列的相关系数矩阵

corr_matrix = df[['年份', '人口(万)', 'GDP(万亿)']].corr()

sns.heatmap(corr_matrix, annot=True, cmap='coolwarm') # annot=True在格子上显示数值, cmap是颜色主题

plt.title("特征相关性热力图")

plt.show()2.4.2 可视化之道:美学、信息与洞察

一幅好的数据可视化作品,应遵循几个原则:

-

数据-墨水比(Data-Ink Ratio) :由可视化大师爱德华·塔夫特提出。核心思想是,一幅图中绝大部分的"墨水"都应该用来展示数据本身,而应删去所有无益于理解数据的装饰性元素(如花哨的背景、3D效果等)。追求简约 和清晰。

-

选择正确的图表 :明确你要表达的关系------是比较、分布、构成还是联系?然后选择最适合的图表类型。用折线图去比较类别数据,或者用饼图去展示超过5个类别的构成,都是常见的错误。

-

清晰的标注 :一幅图必须是自包含的。它应该有明确的标题、坐标轴标签(包含单位)、图例等,让读者无需阅读正文就能理解图表的基本含义。

-

利用视觉编码:除了位置(x, y坐标),我们还可以利用颜色、形状、大小、透明度等视觉元素来编码更多的信息维度。但要避免过度使用,以免造成视觉混乱。

-

讲一个故事(Tell a Story):最好的可视化不仅仅是呈现数据,它还在讲述一个故事,引导读者发现模式、得出结论。你的标题、注解和高亮显示,都应该服务于这个故事。

结语

本章,我们从零开始,搭建了坚实的Python数据科学环境,并掌握了NumPy、Pandas、Matplotlib和Seaborn这四大金刚。这套工具链,是您未来探索广阔数据世界的"标准装备"。

请务必花时间亲手实践本章的所有代码。尝试读取你自己的CSV文件,用Pandas进行清洗和分析,再用Matplotlib/Seaborn将其可视化。当你能自如地运用这些工具时,你就已经完成了从门外汉到数据科学"准入者"的蜕变。

从下一章开始,我们将正式进入机器学习的核心地带,开始学习如何利用这些工具,去构建、训练和评估真正的机器学习模型。我们的地基已经打好,是时候开始建造大厦了。

第三章:数据的心法------预处理与特征工程

- 3.1 "相数据":理解你的数据

- 3.2 "净数据":数据清洗的修行

- 3.3 "点石成金":特征工程的科学与艺术

在机器学习的宏伟蓝图中,数据预处理与特征工程扮演着承前启后的关键角色。它们是连接原始数据与机器学习模型的桥梁,其质量直接决定了模型最终所能达到的高度。一个经过精心处理和设计的特征,其价值往往胜过一个复杂模型的微小调优。

本章,我们将秉持一种"格物致知"的精神,深入数据的内在肌理。我们将学习:

- "相数据":如何通过探索性数据分析(EDA)与数据进行初次"对话",理解其脾性。

- "净数据":如何像一位耐心的工匠,清理数据中的"杂质"------缺失值与异常值。

- "点石成金":如何施展特征工程的"魔法",从现有数据中创造出更具信息量的特征,并将其转化为模型能够"消化"的格式。

这个过程,既有章法可循的科学,也有依赖经验直觉的艺术。它是一场修行,考验的是我们的耐心、细致与创造力。

3.1 "相数据":理解你的数据

在拿到一个数据集后,最忌讳的就是不假思索地直接将其扔进模型。这好比医生不经问诊,就给病人开药,是极其危险和不负责任的。我们的第一步,永远是理解数据 。这个过程,我们称之为探索性数据分析(Exploratory Data Analysis, EDA)。

3.1.1 探索性数据分析(EDA):与数据对话的艺术

EDA是由统计学大师约翰·图基(John Tukey)提倡的一种数据分析方法论。它的核心思想是,在进行任何正式的假设检验之前,通过多种手段(主要是可视化和汇总统计)对数据进行开放式的探索,以发现其结构、异常、模式和关系。

这是一种侦探般的工作,我们的目标是回答关于数据的基本问题:

- 这个数据集中有多少行(样本)和多少列(特征)?

- 每个特征是什么数据类型(数值型、类别型、文本、日期)?

- 数据中是否存在缺失值?比例如何?

- 数据的分布是怎样的?(是正态分布,还是偏态分布?)

- 不同特征之间是否存在关联?(例如,身高和体重是否正相关?)

让我们以一个经典的"泰坦尼克号幸存者"数据集为例,来演示EDA的基本流程。首先,加载数据并进行初步检视。

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

# 加载数据 (Seaborn自带了这个数据集)

df = sns.load_dataset('titanic')

# 1. 查看数据维度

print("数据形状:", df.shape)

# 2. 查看前几行,对数据有个直观印象

print(df.head())

# 3. 查看各列的数据类型和非空值数量

print(df.info())从df.info()的输出中,我们能立刻获得大量信息:

- 共有891个样本(行),15个特征(列)。

age(年龄)、deck(甲板号)、embarked(登船港口)等列存在缺失值(因为它们的非空计数少于891)。survived,pclass,sex,embarked等是类别型特征,而age,fare是数值型特征。

这就是与数据的第一轮"对话",我们已经对它的"家底"有了大致了解。

3.1.2 描述性统计与分布可视化

接下来,我们要更深入地探查数据的内在特征。

1. 描述性统计

对于数值型特征,describe()方法是我们的得力助手。

print(df.describe())这会输出数值列的计数、平均值、标准差、最小值、四分位数和最大值。从中我们可以快速发现:

- 年龄(age):乘客平均年龄约29.7岁,但年龄跨度很大(从0.42岁到80岁),且存在缺失值(count为714)。

- 票价(fare):票价分布极不均匀,75%的乘客票价低于31美元,但最高票价竟达512美元,这暗示可能存在极端值(异常值)。

对于类别型特征,我们可以使用value_counts()来查看其取值分布。

# 查看性别分布

print(df['sex'].value_counts())

# 查看生还情况分布

print(df['survived'].value_counts(normalize=True)) # normalize=True显示比例我们发现,乘客中男性远多于女性,且总体生还率只有约38.4%。

2. 分布可视化

数字是抽象的,图形是直观的。我们将使用Matplotlib和Seaborn将统计结果可视化。

-

观察单个数值变量的分布(直方图/核密度图)

sns.histplot(df['age'].dropna(), kde=True) # dropna()去掉缺失值 plt.title('乘客年龄分布') plt.show()从图中可以看到,乘客以年轻人为主,呈右偏态分布。

-

观察单个类别变量的分布(计数图/柱状图)

sns.countplot(x='pclass', data=df) plt.title('各船舱等级人数') plt.show()三等舱乘客数量最多。

-

探索特征与目标变量的关系 这是EDA的核心目的之一。例如,我们想知道"船舱等级"和"生还率"有何关系。

sns.barplot(x='pclass', y='survived', data=df) plt.title('各船舱等级的生还率') plt.ylabel('生还率') plt.show()一目了然,船舱等级越高(1等舱),生还率越高。这是一个极具信息量的发现。

-

探索两个数值变量的关系(散点图)

sns.scatterplot(x='age', y='fare', data=df) plt.title('年龄与票价的关系') plt.show() -

探索多个变量间的关系(热力图/配对图)

# 计算数值特征的相关性矩阵 corr = df[['survived', 'pclass', 'age', 'sibsp', 'parch', 'fare']].corr() sns.heatmap(corr, annot=True, cmap='coolwarm') plt.title('特征相关性热力图') plt.show() ``` 热力图显示,`pclass`和`survived`有显著的负相关(-0.34),`fare`和`survived`有正相关(0.26),这与我们之前的发现一致。

通过这一系列"望、闻、问、切",我们对数据的特性、潜在的问题(缺失值、异常值)以及特征间的关系有了深刻的理解。这份理解,将指导我们下一步的"净数据"和"点石成金"工作。

3.2 "净数据":数据清洗的修行

现实世界的数据是"肮脏"的。数据录入错误、传感器故障、用户不愿填写......种种原因导致了数据中充满了缺失值(Missing Values)和异常值(Outliers)。数据清洗,就是将这些"杂质"处理掉的过程,它是一项细致且关键的修行。

3.2.1 缺失值的"舍"与"得":删除、插补与预测

处理缺失值,我们需要权衡利弊,做出"舍"与"得"的决策。

1. 识别缺失值

# 查看每列的缺失值数量

print(df.isnull().sum())

# 查看缺失值比例

print(df.isnull().sum() / len(df) * 100)在泰坦尼克数据中,age缺失约19.8%,deck缺失高达77.4%,embarked只缺失2个。

2. 处理策略

-

删除(Dropping):"舍"的决断

-

删除整列 :如果一个特征的缺失比例过高(如

deck的77%),它所能提供的信息已经非常有限,强行填充反而可能引入噪声。此时,可以考虑直接删除该列。df_dropped_col = df.drop('deck', axis=1) -

删除整行 :如果某个样本(行)缺失了多个关键特征,或者数据集非常大而缺失的行数很少(如

embarked只缺失2行),那么直接删除这些行是简单有效的做法。df_dropped_row = df.dropna(subset=['embarked'])

优点 :简单直接,不会引入偏误。 缺点:会损失数据,如果缺失数据不是随机的,可能会导致分析结果产生偏见。

-

-

插补(Imputation):"得"的智慧 插补是用一个估算值来代替缺失值。这是更常用的方法。

-

用均值/中位数/众数填充 :这是最简单的插补方法。

-

对于数值型 特征,如果数据分布比较对称,可以用**均值(mean)填充;如果数据存在偏态或有异常值,用中位数(median)**更为稳健。

-

对于类别型 特征,可以用众数(mode)(出现次数最多的值)来填充。

用年龄的中位数填充age列的缺失值

age_median = df['age'].median()

df['age'].fillna(age_median, inplace=True) # inplace=True直接在原DataFrame上修改用登船港口的众数填充embarked列

embarked_mode = df['embarked'].mode()[0] # mode()返回一个Series,取第一个

df['embarked'].fillna(embarked_mode, inplace=True)

-

-

分组插补 :简单的全局均值/中位数忽略了数据内部的结构。我们可以做得更精细。例如,我们知道不同船舱等级的乘客年龄可能有差异,可以按

pclass分组,用各组的中位数来填充。# 伪代码演示思想 # df['age'] = df.groupby('pclass')['age'].transform(lambda x: x.fillna(x.median()))

优点 :保留了样本,充分利用了数据。 缺点:可能会低估数据的方差,引入一定偏误。

-

-

预测模型插补 这是一种更高级的方法。我们可以将含有缺失值的列作为目标变量(y),其他列作为特征(X),训练一个机器学习模型(如线性回归、K近邻)来预测缺失值。 优点 :通常是最准确的插补方法。 缺点:实现复杂,计算成本高。

选择哪种方法? 这取决于缺失的比例、特征的重要性、数据的内在关系以及你愿意投入的成本。没有绝对的"最优解",只有"最合适"的解。

3.2.2 异常值的"辨"与"融":识别与处理

异常值(Outliers)是指那些与数据集中其余数据点显著不同的数据点。它们可能是录入错误,也可能是真实但极端的情况。

1. 识别异常值("辨")

-

可视化识别:**箱形图(Box Plot)**是识别异常值的利器。箱体外的点通常被认为是潜在的异常值。

sns.boxplot(x=df['fare']) plt.show()泰坦尼克票价的箱形图清楚地显示了大量的高价异常点。

-

统计方法识别:

- 3σ法则(3-Sigma Rule):对于近似正态分布的数据,约99.7%的数据点会落在距离均值3个标准差的范围内。超出这个范围的点可被视为异常值。

- IQR法则(Interquartile Range) :这是箱形图背后的数学原理。IQR = Q3(上四分位数) - Q1(下四分位数)。通常将小于

Q1 - 1.5 * IQR或大于Q3 + 1.5 * IQR的点定义为异常值。

2. 处理异常值("融")

-

删除:如果确定异常值是由于错误(如年龄输入为200岁),可以直接删除。但如果异常值是真实的(如CEO的超高薪水),删除它们可能会丢失重要信息。

-

转换(Transformation) :对数据进行数学转换,如对数转换(log transform) ,可以"压缩"数据的尺度,减小异常值的影响。这对于处理右偏分布(如收入、票价)的数据特别有效。

df['fare_log'] = np.log1p(df['fare']) # log1p(x) = log(1+x),避免log(0) sns.histplot(df['fare_log'], kde=True) plt.show()可以看到,对数转换后的票价分布更接近正态分布。

-

盖帽(Capping/Winsorization) :将超出特定阈值(如99百分位数)的异常值,替换为该阈值。这既限制了异常值的极端影响,又保留了它们作为"高值"的信息。

p99 = df['fare'].quantile(0.99) df_capped = df.copy() df_capped.loc[df_capped['fare'] > p99, 'fare'] = p99

处理异常值同样需要审慎。要结合业务理解,判断一个"异常"点究竟是噪声还是有价值的信号。

3.3 "点石成金":特征工程的科学与艺术

如果说数据清洗是"打扫屋子",那么特征工程就是"精心装修"。特征工程是指利用领域知识和技术手段,从原始数据中提取、创造出对预测模型更有用的新特征的过程。 它是决定机器学习项目成败的最关键因素。

3.3.1 特征提取与创造:从原始数据中提炼真金

-

从现有特征组合 : 在泰坦尼克数据中,有

sibsp(兄弟姐妹/配偶数)和parch(父母/子女数)两个特征。它们都代表了亲人。我们可以将它们组合成一个更有意义的新特征------family_size(家庭成员总数)。df['family_size'] = df['sibsp'] + df['parch'] + 1 # +1是加上自己我们还可以根据家庭规模,创造一个类别特征,如

is_alone(是否独自一人)。df['is_alone'] = (df['family_size'] == 1).astype(int) # astype(int)将布尔值转为0/1 -

从复杂数据中提取:

-

日期时间 :从一个日期

2025-07-18,可以提取出年份、月份、星期几、是否为周末等多个特征。 -

文本数据:从一段文本中,可以提取词频(TF-IDF)、情感倾向、关键词等。

-

乘客姓名(Name) :看似无用,但仔细观察,姓名中包含了

Mr.,Mrs.,Miss.,Master.等称谓(Title)。这些称谓反映了乘客的性别、年龄、婚姻状况和社会地位,可能是非常有用的特征。df['title'] = df['name'].str.extract(' ([A-Za-z]+)\.', expand=False) print(df['title'].value_counts())

-

3.3.2 特征缩放与编码:为模型准备"素食"

大多数机器学习模型都像"挑食的孩子",它们无法直接"吃"下原始的、五花八门的数据。我们需要将所有特征都处理成它们喜欢的格式------数值型。

1. 类别特征编码

-

独热编码(One-Hot Encoding) :这是处理名义类别特征(Nominal Feature)(类别间没有顺序关系,如"颜色":红、绿、蓝)最常用的方法。它会为每个类别创建一个新的二进制(0/1)特征。

# 对'embarked'列进行独热编码 embarked_dummies = pd.get_dummies(df['embarked'], prefix='embarked') df = pd.concat([df, embarked_dummies], axis=1)pd.get_dummies是Pandas中实现独热编码的便捷函数。 -

标签编码(Label Encoding)/ 序数编码(Ordinal Encoding) :用于处理有序类别特征(Ordinal Feature)(类别间有明确的顺序,如"学历":学士、硕士、博士)。它将每个类别映射到一个整数。

# 假设有学历特征 # mapping = {'学士': 1, '硕士': 2, '博士': 3} # df['education_encoded'] = df['education'].map(mapping)注意:绝对不能对名义类别特征使用标签编码,因为这会错误地给模型引入一个不存在的顺序关系(例如,模型会认为"蓝色"比"红色"大)。

2. 数值特征缩放(Scaling)

许多模型(如线性回归、SVM、神经网络)对特征的尺度非常敏感。如果一个特征的范围是0-10000(如薪水),另一个是0-100(如年龄),模型会不成比例地被薪水这个特征所主导。特征缩放就是将所有特征调整到相似的尺度。

-

标准化(Standardization / Z-score Normalization) :将特征缩放到均值为0,标准差为1 的分布。计算公式为

(x - mean) / std。这是最常用、最通用的缩放方法。from sklearn.preprocessing import StandardScaler scaler = StandardScaler() df['age_scaled'] = scaler.fit_transform(df[['age']]) -

归一化(Normalization / Min-Max Scaling) :将特征缩放到一个固定的范围,通常是****。计算公式为

(x - min) / (max - min)。当数据分布不符合高斯分布,或者你想保留0值时比较有用。from sklearn.preprocessing import MinMaxScaler scaler = MinMaxScaler() df['fare_scaled'] = scaler.fit_transform(df[['fare']])

3.3.3 特征选择与降维:去芜存菁,大道至简

当我们创造了大量特征后,可能会引入冗余或不相关的特征,这会增加模型复杂度,降低泛化能力,甚至导致"维度灾难"。因此,我们需要"去芜存菁"。

1. 特征选择(Feature Selection)

目标是从所有特征中,选出一个最优的子集。

- 过滤法(Filter Methods):独立于模型,根据特征本身的统计特性(如相关系数、卡方检验、信息增益)来打分和排序,然后选择得分最高的特征。速度快,但没有考虑特征间的组合效应。

- 包装法(Wrapper Methods) :将特征选择过程"包装"在模型训练中。它把特征子集的选择看作一个搜索问题,用模型的性能作为评估标准来寻找最优子集。例如,递归特征消除(Recursive Feature Elimination, RFE)。效果好,但计算成本高。

- 嵌入法(Embedded Methods):将特征选择嵌入到模型构建的过程中。例如,**L1正则化(如Lasso回归)**在训练时会自动将不重要特征的系数惩罚为0,从而实现了自动的特征选择。这是目前非常推崇的方法。

2. 降维(Dimensionality Reduction)

降维不是简单地"选择"特征,而是通过线性或非线性变换,将高维数据投影到低维空间,同时尽可能多地保留原始数据的信息,创造出全新的、更少的特征。

- 主成分分析(Principal Component Analysis, PCA):这是最经典的线性降维方法。它的思想是,寻找一个新的坐标系,使得数据在第一个新坐标轴(第一主成分)上的方差最大,在第二个新坐标轴(第二主成分)上的方差次之,且与第一个正交,以此类推。然后我们只保留前k个方差最大的主成分,就实现了降维。 PCA在数据可视化(将高维数据降到2D或3D进行观察)和消除多重共线性方面非常有用。我们将在后续章节中更详细地学习和实践它。

结语

本章,我们完成了一次从"原始数据"到"精炼特征"的完整修行。我们学会了如何与数据对话(EDA),如何为数据"沐浴更衣"(清洗),以及如何为其"梳妆打扮"(特征工程)。

请牢记,特征工程是机器学习中创造力和领域知识价值最大的体现。好的特征,能让简单的模型大放异彩;而差的特征,即使是再强大的模型也无力回天。

现在,我们的数据已经准备就绪,可以随时"喂"给模型了。下一章,我们将正式开启各类主流机器学习模型的学习之旅,将这些精心准备的"食材",烹饪成一道道美味的"算法大餐"。

第四章:模型的罗盘------评估与选择

- 4.1 "度量衡":分类、回归与聚类模型的评估指标

- 4.2 "执其两端而用中":偏差与方差的权衡

- 4.3 "他山之石":交叉验证的智慧

- 4.4 "寻路":网格搜索与超参数调优

经过前三章的修炼,我们已经学会了搭建环境、驾驭工具,并掌握了数据的"心法"。我们手中已经有了经过精心提炼的"燃料"------干净、规整的特征。现在,是时候将这些燃料注入各种强大的"引擎"------机器学习模型了。

但在我们一头扎进形形色色的算法海洋之前,一个至关重要的问题摆在面前:我们如何判断一个模型是好是坏?

在两个模型之间,我们如何客观地选择那个更好的?一个模型在训练数据上表现完美,我们就能相信它在未来的新数据上同样出色吗?如何为模型选择最佳的"配置参数",让其发挥最大潜能?

本章,便是解答这些问题的"罗盘"。我们将系统地学习模型评估与选择的完整框架。首先,我们会为不同类型的任务(分类、回归、聚类)建立一套精确的"度量衡",即评估指标。接着,我们将深入探讨所有模型都无法回避的两个核心矛盾------偏差与方差,并学习如何通过学习曲线来诊断它们。随后,我们将掌握交叉验证这一强大的技术,以获得对模型性能更稳定、更可靠的评估。最后,我们将学习如何像一位经验丰富的工程师一样,系统地为模型寻找最优的超参数。

掌握本章内容,您将拥有一双"慧眼",能够洞悉模型的内在状态,科学地评估其优劣,并自信地做出选择。这是从"会用模型"到"用好模型"的关键一步。

4.1 "度量衡":分类、回归与聚类模型的评估指标

没有度量,就无法优化。评估指标,就是我们衡量模型性能的尺子。不同的任务,需要用不同的尺子来量。我们不能用量身高的尺子去量体重,同样,我们也不能用回归的指标去评估分类模型。

4.1.1 分类任务的"是非题":混淆矩阵的深层解读

分类任务是最常见的机器学习问题之一。其输出是离散的类别,如"是/否"、"猫/狗/鸟"、"A/B/C类"。对于最基础的二元分类问题(例如,判断一封邮件是否为垃圾邮件),模型的所有预测结果可以归入四种情况。这四种情况共同构成了一个名为**混淆矩阵(Confusion Matrix)**的表格,它是几乎所有分类评估指标的基石。

基本概念:真正例(TP)、假正例(FP)、真负例(FN)、假负例(TN)

我们以一个"AI医生"判断病人是否患有某种疾病("阳性"为患病,"阴性"为健康)的场景为例来理解这四个概念:

- 真正例 (True Positive, TP) :病人确实 患病(真实为正),AI医生也正确 地预测其为阳性(预测为正)。------ 判断正确

- 假正例 (False Positive, FP) :病人其实 很健康(真实为负),但AI医生却错误 地预测其为阳性(预测为正)。这是"误报",也称为第一类错误 (Type I Error) 。------ 判断错误

- 真负例 (True Negative, TN) :病人确实 很健康(真实为负),AI医生也正确 地预测其为阴性(预测为负)。------ 判断正确

- 假负例 (False Negative, FN) :病人其实 患有该病(真实为正),但AI医生却错误 地预测其为阴性(预测为负)。这是"漏报",也称为第二类错误 (Type II Error) 。------ 判断错误

这四者可以用一个2x2的矩阵清晰地展示出来:

| 预测为正 (Predicted: 1) | 预测为负 (Predicted: 0) | |

|---|---|---|

| 真实为正 (Actual: 1) | TP (真正例) | FN (假负例) |

| 真实为负 (Actual: 0) | FP (假正例) | TN (真负例) |

在Scikit-learn中,我们可以轻松计算混淆矩阵:

from sklearn.metrics import confusion_matrix

from sklearn.linear_model import LogisticRegression

from sklearn.model_selection import train_test_split

import pandas as pd

import seaborn as sns

import matplotlib.pyplot as plt

# 使用上一章处理过的泰坦尼克数据(假设已完成缺失值填充和编码)

# 为了演示,我们简化一下特征

df = sns.load_dataset('titanic')

# ... (此处省略上一章的数据清洗和特征工程代码) ...

# 假设我们得到了一个可用的df_processed,包含特征X和目标y

# X = df_processed[['pclass', 'age_scaled', 'fare_scaled', 'is_alone', ...]]

# y = df_processed['survived']

# 伪代码演示流程

# X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42)

# model = LogisticRegression()

# model.fit(X_train, y_train)

# y_pred = model.predict(X_test)

# 假设我们有真实值y_test和预测值y_pred

y_test = pd.Series([1, 0, 0, 1, 0, 1, 0, 1, 1, 0]) # 真实标签

y_pred = pd.Series([1, 0, 1, 1, 0, 0, 0, 1, 1, 0]) # 模型预测

cm = confusion_matrix(y_test, y_pred)

print("混淆矩阵:\n", cm)

# 可视化混淆矩阵

sns.heatmap(cm, annot=True, fmt='d', cmap='Blues')

plt.xlabel('Predicted Label')

plt.ylabel('True Label')

plt.show()混淆矩阵本身信息量巨大,但不够直观,我们需要从中提炼出更易于比较的单一数值指标。

从混淆矩阵到核心指标:准确率、精确率、召回率、F1分数

-

准确率 (Accuracy)

- 定义:预测正确的样本数占总样本数的比例。

- 公式 :

(TP + TN) / (TP + TN + FP + FN) - 解读:这是最直观的指标,衡量了模型"整体上做对了多少"。

- 陷阱 :在数据不平衡的场景下,准确率具有极大的误导性。例如,在一个99%的邮件都是正常邮件的数据集中,一个无脑地将所有邮件都预测为"正常"的模型,其准确率高达99%,但它毫无用处,因为它一个垃圾邮件都找不出来。

-

精确率 (Precision)

- 定义 :在所有被预测为正例 的样本中,有多少是真正的正例。

- 公式 :

TP / (TP + FP) - 解读 :它衡量的是模型的"查准率"。高精确率意味着"我预测你是正例,你大概率真的是正例"。它关心的是预测结果的质量。

- 应用场景:对"误报"惩罚很高的场景。例如,垃圾邮件过滤,我们不希望把重要的正常邮件(如面试通知)错误地判为垃圾邮件(FP),此时精确率比召回率更重要。

-

召回率 (Recall / Sensitivity / True Positive Rate)

- 定义 :在所有真实为正例 的样本中,有多少被模型成功地预测了出来。

- 公式 :

TP / (TP + FN) - 解读 :它衡量的是模型的"查全率"。高召回率意味着"所有真实的正例,我基本都找出来了"。它关心的是对真实正例的覆盖能力。

- 应用场景:对"漏报"惩罚很高的场景。例如,在疾病诊断或金融欺诈检测中,我们宁可"误报"一些健康人或正常交易(FP较高,精确率下降),也绝不希望"漏掉"一个真正的病人或欺诈行为(FN很低,召回率高)。

-

F1分数 (F1-Score)

- 定义 :精确率和召回率的调和平均数。

- 公式 :

2 * (Precision * Recall) / (Precision + Recall) - 解读:它是一个综合性指标,试图在精确率和召回率之间找到一个平衡。只有当两者都比较高时,F1分数才会高。

- 应用场景:当你希望同时关注精确率和召回率,或者当两者存在矛盾时,F1分数是一个很好的参考。

在Scikit-learn中,这些指标都可以轻松计算:

from sklearn.metrics import accuracy_score, precision_score, recall_score, f1_score, classification_report

print("Accuracy:", accuracy_score(y_test, y_pred))

print("Precision:", precision_score(y_test, y_pred))

print("Recall:", recall_score(y_test, y_pred))

print("F1 Score:", f1_score(y_test, y_pred))

# 或者使用classification_report一次性输出所有指标

print("\nClassification Report:\n", classification_report(y_test, y_pred))精确率与召回率的权衡:在"宁可错杀"与"绝不放过"之间

精确率和召回率通常是一对"矛盾"的指标。

想象一下,模型在内部并不是直接输出"0"或"1",而是输出一个"是正例的概率"(0到1之间)。我们通过设定一个**阈值(Threshold)**来做出最终判断,例如,默认阈值是0.5,概率>0.5就判为1,否则为0。

-

如果我们提高阈值 (例如,提高到0.9),模型会变得非常"谨慎"。只有非常有把握的才判为正例。这样,FP会减少,精确率会提高 ;但同时,很多"有点像但把握不大"的正例会被漏掉(FN增加),导致召回率下降。这对应了"宁可错杀一千,绝不放过一个(敌人)"的反面,即"宁可放过(漏掉)一些可疑分子,也要保证抓到的都是铁证如山的真凶"。

-

如果我们降低阈值 (例如,降低到0.1),模型会变得非常"激进"。只要有一点点像正例,就判为正例。这样,FN会减少,召回率会提高 ;但同时,很多负例会被误判为正例(FP增加),导致精确率下降。这对应了"宁可错杀一千,绝不放过一个"的策略。

理解这种权衡关系至关重要。在实际应用中,我们需要根据业务需求,选择一个合适的阈值,来平衡精确率和召回率。而**精确率-召回率曲线(P-R Curve)**正是可视化这种权衡的工具。

精确率与召回率的权衡:在"宁可错杀"与"绝不放过"之间

精确率和召回率通常是一对"矛盾"的指标,它们之间存在一种此消彼长的权衡关系。理解这种权衡,是做出有效业务决策的关键。

想象一下,大多数分类模型(如逻辑回归、神经网络)在内部并不是直接输出"0"或"1"的硬性类别,而是输出一个"样本属于正例的概率",这是一个介于0和1之间的连续值。我们最终看到的"0"或"1"的预测结果,是这个概率值与一个我们设定的**决策阈值(Decision Threshold)**比较得来的。默认情况下,这个阈值通常是0.5。

- 如果

模型输出概率 > 阈值,则预测为正例(1)。- 如果

模型输出概率 <= 阈值,则预测为负例(0)。

现在,让我们看看调整这个阈值会发生什么:

-

提高决策阈值(例如,从0.5提高到0.9):

- 影响:模型会变得非常"保守"或"挑剔"。只有当它"极度确信"一个样本是正例时(概率高达90%以上),才会将其预测为正例。

- 结果 :

- 大量的"疑似"正例会被划为负例,导致假负例(FN)增加 ,从而召回率(Recall)急剧下降。

- 由于标准严苛,被预测为正例的样本,其"含金量"会很高,假正例(FP)会减少 ,从而精确率(Precision)会提高。

- 类比:"宁可放过一千,不可错杀一人"。适用于对误报(FP)容忍度极低的场景,如向用户推送高价值但打扰性强的广告。

-

降低决策阈值(例如,从0.5降低到0.1):

- 影响:模型会变得非常"激进"或"敏感"。只要有一点点可能是正例的迹象(概率超过10%),它就会将其预测为正例。

- 结果 :

- 大量的"疑似"正例会被成功捕获,假负例(FN)会减少 ,从而召回率(Recall)会提高。

- 由于标准宽松,很多负例会被错误地划入正例,假正例(FP)会增加 ,从而精确率(Precision)会下降。

- 类比:"宁可错杀一千,不可放过一个"。适用于对漏报(FN)容忍度极低的场景,如癌症筛查。

精确率-召回率曲线(Precision-Recall Curve, P-R Curve) 为了系统地观察这种权衡关系,我们可以绘制P-R曲线。该曲线的横坐标是召回率,纵坐标是精确率。它是通过从高到低移动决策阈值,在每个阈值下计算一组(Recall, Precision)值,然后将这些点连接而成。

from sklearn.metrics import precision_recall_curve

# 假设model已经训练好,并且可以输出概率

# y_scores = model.predict_proba(X_test)[:, 1] # 获取正例的概率

# 伪代码演示

y_test = pd.Series([1, 0, 0, 1, 0, 1, 0, 1, 1, 0])

y_scores = pd.Series([0.9, 0.4, 0.6, 0.8, 0.3, 0.45, 0.2, 0.85, 0.7, 0.1]) # 模型输出的概率

precisions, recalls, thresholds = precision_recall_curve(y_test, y_scores)

plt.figure(figsize=(8, 6))

plt.plot(recalls, precisions, marker='.')

plt.xlabel('Recall')

plt.ylabel('Precision')

plt.title('Precision-Recall Curve')

plt.grid(True)

plt.show()一根理想的P-R曲线会尽可能地靠近右上角(即在相同的召回率下,精确率尽可能高)。曲线下方的面积(AUC-PR)也可以作为一个综合评估指标,面积越大,模型性能越好。

4.1.2 超越单一阈值:ROC曲线与AUC值的"全局观"

P-R曲线非常适合评估在不平衡数据集上的模型性能。但还有一个更常用、更通用的评估工具------ROC曲线(Receiver Operating Characteristic Curve)。

ROC曲线的绘制:真正例率(TPR) vs. 假正例率(FPR)

ROC曲线描绘了两个关键指标之间的关系:

- 真正例率 (True Positive Rate, TPR) :这其实就是我们已经学过的召回率(Recall) 。它衡量模型"抓住了多少真病人"。

TPR = TP / (TP + FN)

- 假正例率 (False Positive Rate, FPR) :它衡量的是,在所有真实的负例 中,有多少被模型错误地预测 为了正例。

FPR = FP / (FP + TN)

ROC曲线的绘制过程与P-R曲线类似,也是通过不断移动决策阈值,在每个阈值下计算一组(FPR, TPR)值,然后将这些点连接而成。

AUC的含义:模型整体排序能力的量化

-

ROC曲线解读:

- 曲线上的每个点代表一个特定的决策阈值。

- 左下角(0,0)点:阈值设为1,模型将所有样本都预测为负,TPR和FPR都为0。

- 右上角(1,1)点:阈值设为0,模型将所有样本都预测为正,TPR和FPR都为1。

- 左上角(0,1)点:理想的完美模型,FPR为0(没有误报),TPR为1(没有漏报)。

- 对角线(y=x):代表一个"随机猜测"模型。一个有价值的模型,其ROC曲线必须在对角线上方。

- 曲线越靠近左上角,说明模型在相同的"误报成本"(FPR)下,能获得更高的"查全率"(TPR),性能越好。

-

AUC (Area Under the Curve): AUC值就是ROC曲线下方的面积。它是一个介于0和1之间的数值。

- AUC = 1:完美分类器。

- AUC = 0.5:随机猜测模型。

- AUC < 0.5:模型性能差于随机猜测(可能把标签搞反了)。

- 0.5 < AUC < 1:模型具有一定的预测价值,值越大越好。

AUC有一个非常直观的统计学解释:它等于从所有正例中随机抽取一个样本,再从所有负例中随机抽取一个样本,该模型将正例的预测概率排在负例之前的概率。 因此,AUC衡量的是模型整体的排序能力,而不依赖于某个特定的决策阈值。

from sklearn.metrics import roc_curve, auc

# y_scores 同样是模型输出的正例概率

fpr, tpr, thresholds = roc_curve(y_test, y_scores)

roc_auc = auc(fpr, tpr)

plt.figure(figsize=(8, 6))

plt.plot(fpr, tpr, color='darkorange', lw=2, label=f'ROC curve (area = {roc_auc:.2f})')

plt.plot([0, 1], [0, 1], color='navy', lw=2, linestyle='--') # 绘制对角线

plt.xlim([0.0, 1.0])

plt.ylim([0.0, 1.05])

plt.xlabel('False Positive Rate')

plt.ylabel('True Positive Rate')

plt.title('Receiver Operating Characteristic')

plt.legend(loc="lower right")

plt.grid(True)

plt.show()何时关注ROC/AUC,何时关注P-R曲线

- 当正负样本分布相对均衡时,ROC/AUC是一个非常稳定且全面的评估指标。

- 当处理严重的数据不平衡问题时,P-R曲线通常能提供更多的信息。因为在极不平衡的数据中,FPR的分母(FP+TN)由于TN数量巨大,即使FP显著增加,FPR的变化也可能不明显,导致ROC曲线呈现出过于"乐观"的结果。而P-R曲线的两个指标(Precision和Recall)都聚焦于正例,对正例的预测变化更为敏感。

4.1.3 回归任务的"度量尺":衡量预测的"远近"

回归任务的目标是预测一个连续值,如房价、气温。评估回归模型,就是衡量预测值 与真实值之间的"距离"或"误差"。

误差的基本度量:MAE, MSE, RMSE

假设真实值为 y,预测值为 ŷ。

-

平均绝对误差 (Mean Absolute Error, MAE)

- 公式 :

1/n * Σ|y - ŷ| - 解读:计算每个样本的预测误差的绝对值,然后取平均。它直接反映了预测误差的平均大小,单位与目标变量相同,易于理解。

- 公式 :

-

均方误差 (Mean Squared Error, MSE)

- 公式 :

1/n * Σ(y - ŷ)² - 解读 :计算每个样本的预测误差的平方,然后取平均。由于平方的存在,MSE对较大的误差(离群点)给予了更高的权重。如果你的业务场景中,大的误差是不可接受的,那么MSE是一个很好的惩罚指标。但其单位是目标变量单位的平方,不易解释。

- 公式 :

-

均方根误差 (Root Mean Squared Error, RMSE)

-

公式 :

sqrt(MSE) -

解读:它就是MSE开根号。这样做的好处是,其单位与目标变量恢复一致,同时保留了MSE对大误差敏感的特性。RMSE可能是回归任务中最常用的评估指标。

from sklearn.metrics import mean_absolute_error, mean_squared_error

y_true_reg = [3, -0.5, 2, 7]

y_pred_reg = [2.5, 0.0, 2, 8]mae = mean_absolute_error(y_true_reg, y_pred_reg)

mse = mean_squared_error(y_true_reg, y_pred_reg)

rmse = np.sqrt(mse)print(f"MAE: {mae}")

print(f"MSE: {mse}")

print(f"RMSE: {rmse}")

-

相对度量:R² (决定系数)的解释与误区

- R² (R-squared / Coefficient of Determination)

- 公式 :

1 - (Σ(y - ŷ)²) / (Σ(y - ȳ)²),其中ȳ是真实值的平均值。 - 解读 :R²衡量的是模型所解释的因变量方差的比例 。通俗地说,它表示你的模型在多大程度上"解释"了数据的变动。

- R² = 1:模型完美预测了所有数据。

- R² = 0:模型的表现等同于一个"基准模型",这个基准模型总是预测所有样本的值为真实值的平均数。

- R² < 0:模型表现比基准模型还差。

- 优点:提供了一个相对的性能度量(0%到100%),不受目标变量尺度的影响。

- 误区 :R²有一个致命缺陷------当你向模型中添加任何新的特征时,即使这个特征毫无用处,R²的值也几乎总是会增加或保持不变,绝不会下降。这使得它在比较包含不同数量特征的模型时具有误导性。为此,**调整R² (Adjusted R-squared)**被提出,它对特征的数量进行了惩罚,是一个更公允的指标。

- 公式 :

4.1.4 无监督任务的"内省":聚类效果的评估

评估聚类(Clustering)这类无监督任务比监督学习更具挑战性,因为我们通常没有"正确答案"(真实标签)。评估方法分为两类:

有真实标签时(外部评估)

在某些特殊情况(如学术研究或验证算法),我们手头有数据的真实类别。此时,我们可以比较聚类结果和真实标签的吻合程度。

- 兰德指数 (Rand Index, RI):衡量两组聚类(预测的和真实的)中,所有"点对"分类一致性的比例。

- 互信息 (Mutual Information, MI):从信息论角度衡量两组聚类共享的信息量。

无真实标签时(内部评估)

这是更常见的情况。内部评估仅利用数据本身和聚类结果来进行。

-

轮廓系数 (Silhouette Coefficient) :这是最常用、最直观的内部评估指标。它为每一个样本计算一个轮廓分数,该分数衡量:

a: 该样本与其所在簇内其他所有点的平均距离(簇内凝聚度)。b: 该样本与距离它最近的下一个簇 内所有点的平均距离(簇间分离度)。- 轮廓分数 =

(b - a) / max(a, b) - 解读 :

- 分数接近 +1:说明样本远离相邻簇,很好地被分配到了当前簇(凝聚度和分离度都好)。

- 分数接近 0:说明样本位于两个簇的边界上。

- 分数接近 -1:说明样本可能被分配到了错误的簇。

- 整个数据集的轮廓系数是所有样本轮廓分数的平均值。

-

Calinski-Harabasz指数 (CH Index) :通过计算簇间散度 与簇内散度的比值来评估。比值越大,意味着簇间分离得越远,簇内凝聚得越紧,聚类效果越好。

from sklearn.metrics import silhouette_score

from sklearn.cluster import KMeans假设X_cluster是待聚类的数据

kmeans = KMeans(n_clusters=3, random_state=42, n_init=10)

labels = kmeans.fit_predict(X_cluster)

score = silhouette_score(X_cluster, labels)

print(f"Silhouette Score: {score}")

4.2 "执其两端而用中":偏差与方差的权衡

掌握了评估指标,我们就有了一把尺子。但有时我们会发现,模型在一个数据集上表现优异,换个数据集就一塌糊涂。这背后,是所有监督学习模型都必须面对的一对核心矛盾------偏差(Bias)与方差(Variance)。

4.2.1 模型的两种"原罪":偏差(Bias)与方差(Variance)

想象我们用不同的训练数据集(来自同一数据源)多次训练同一个模型,然后去预测同一个测试点。

- 偏差 :描述的是模型所有预测值的平均值 与真实值之间的差距。高偏差意味着模型系统性地偏离了真相。

- 方差 :描述的是模型不同次预测值之间的离散程度或散布范围。高方差意味着模型对训练数据的微小变化极其敏感。

一个好的模型,应该既没有系统性的偏离(低偏差),又对数据的扰动不那么敏感(低方差)。

偏差:模型对真相的"固有偏见"

高偏差的根本原因是模型过于简单,无法捕捉数据中复杂的真实规律。它就像一个固执的"老学究",脑子里只有几条简单的规则(如一条直线),试图用它去解释一个复杂的世界(如一条曲线)。无论给他多少数据,他都坚持自己的"偏见"。

方差:模型对数据的"过度敏感"

高方差的根本原因是模型过于复杂 ,它不仅学习了数据中普适的规律,还把训练数据中的噪声和随机性也当作了"真理"来学习。它就像一个"书呆子",把训练集这本"教科书"背得滚瓜烂熟,每一个细节都记得清清楚楚,但缺乏举一反三的能力。换一本"模拟试卷"(测试集),他就傻眼了。

4.2.2 欠拟合与过拟合:模型学习的"执念"与"妄念"

偏差和方差的概念,最终体现在模型的两种常见状态上:

欠拟合(Underfitting):学得太少,想得太简单(高偏差)

- 表现 :模型在训练集 上的表现就很差,在测试集上的表现同样很差。

- 原因:通常是模型复杂度太低(如用线性模型去拟合非线性数据),或者特征太少。

过拟合(Overfitting):学得太细,想得太复杂(高方差)

- 表现 :模型在训练集 上表现极好,甚至接近完美,但在测试集上的表现却大幅下降。训练集和测试集性能之间存在巨大鸿沟。

- 原因:通常是模型复杂度过高(如一个深度很深的决策树),或者数据量相对于模型复杂度来说太少。

偏差-方差权衡(Bias-Variance Trade-off): 模型复杂度与这两者之间存在一个U型关系。

- 非常简单的模型:高偏差,低方差。

- 非常复杂的模型:低偏差,高方差。 我们的目标,是在这个U型曲线的谷底找到一个平衡点,使得总误差(约等于 偏差² + 方差)最小。

4.2.3 诊断之道:学习曲线的可视化解读

如何判断我们的模型正处于欠拟合、过拟合还是理想状态?**学习曲线(Learning Curves)**是一个强大的诊断工具。

学习曲线展示的是,随着训练样本数量的增加 ,模型的训练集得分 和验证集得分如何变化。

绘制学习曲线:训练集与验证集得分随样本量变化的轨迹

from sklearn.model_selection import learning_curve

# model = LogisticRegression() # 或其他任何模型

# train_sizes, train_scores, validation_scores = learning_curve(

# estimator=model,

# X=X, y=y,

# train_sizes=np.linspace(0.1, 1.0, 10), # 训练样本的比例

# cv=5, # 交叉验证折数

# scoring='accuracy' # 评估指标

# )

# # 计算均值和标准差

# train_scores_mean = np.mean(train_scores, axis=1)

# validation_scores_mean = np.mean(validation_scores, axis=1)

# # 绘制曲线

# plt.plot(train_sizes, train_scores_mean, 'o-', color="r", label="Training score")

# plt.plot(train_sizes, validation_scores_mean, 'o-', color="g", label="Cross-validation score")

# plt.title("Learning Curve")

# plt.xlabel("Training examples")

# plt.ylabel("Score")

# plt.legend(loc="best")

# plt.grid()

# plt.show()从曲线形态诊断模型是"欠"还是"过"

-

理想状态:

- 随着样本增加,训练得分和验证得分都逐渐升高并最终收敛。

- 收敛时,两条曲线靠得很近,且得分都很高。

-

高偏差(欠拟合):

- 两条曲线很早就收敛了,且收敛到一个比较低的得分水平。

- 两条曲线靠得很近。

- 解读:模型太简单了,即使给它再多的数据,它也学不到更多东西了。性能的瓶颈在于模型本身。

-

高方差(过拟合):

- 训练得分一直很高,而验证得分一直比较低。

- 两条曲线之间存在明显的、持续的差距(Gap)。

- 解读 :模型在训练集上"死记硬背",但泛化能力差。好消息是,随着样本量的增加,这个差距有缩小的趋势,说明增加数据量可能有助于缓解过拟合。

4.2.4 应对之策:降低偏差与方差的常用策略

-

解决高偏差(欠拟合):

- 增加模型复杂度:换用更强大的模型(如从线性模型换到梯度提升树或神经网络)。

- 获取或创造更多特征:让模型有更多的信息来源来学习。

- 减少正则化:正则化是用来对抗过拟合的,如果模型已经欠拟合,应减小正则化强度。

-

解决高方差(过拟合):

- 增加数据量:这是最有效但往往也最昂贵的方法。

- 降低模型复杂度:使用更简单的模型,或者减少现有模型的参数(如降低决策树的深度)。

- 正则化(Regularization):在损失函数中加入一个惩罚项,对模型的复杂性(如大的权重)进行惩罚。L1和L2正则化是经典方法。

- 特征选择/降维:移除不相关或冗余的特征。

- 集成学习(Ensemble Methods):如Bagging(随机森林),通过平均多个不同模型的结果来降低方差。

- Dropout(主要用于神经网络):在训练过程中随机"丢弃"一部分神经元,强迫网络学习更鲁棒的特征。

4.3 "他山之石":交叉验证的智慧

在诊断模型的过程中,我们反复提到了"验证集"。一个常见的做法是将数据一次性划分为训练集、验证集和测试集。但这种方法存在一个严重问题。

4.3.1 为何需要交叉验证?简单"训练/测试集"划分的陷阱

- 数据划分的偶然性:你碰巧分到验证集里的数据可能特别"简单"或特别"困难",导致你对模型性能的评估过于乐观或悲观。换一种随机划分方式,结果可能截然不同。

- 评估结果的不稳定:基于一次划分的评估结果,其随机性太大,不够可靠。

- 数据浪费:在数据量本就不多的情况下,留出一部分数据只用于验证,是一种浪费。

**交叉验证(Cross-Validation, CV)**正是为了解决这些问题而生的智慧。

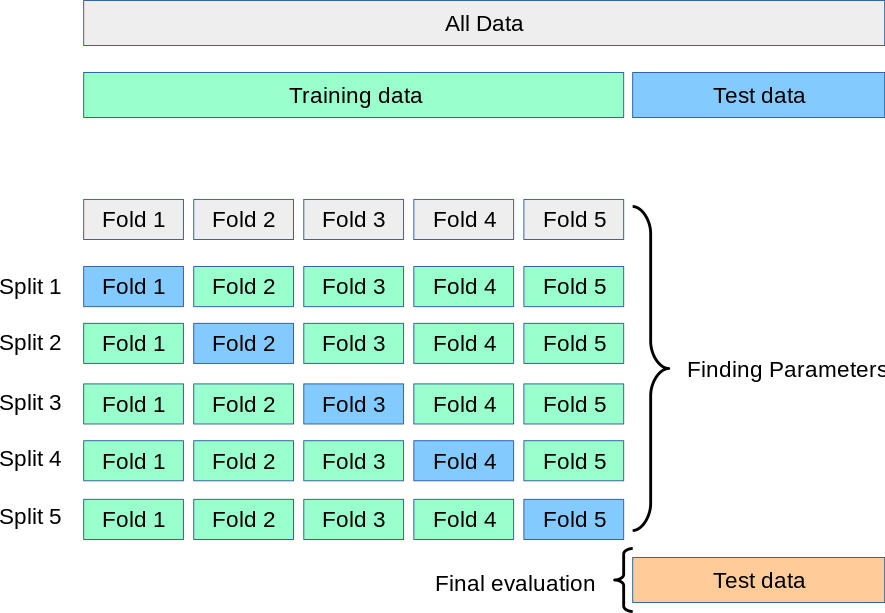

4.3.2 K-折交叉验证(K-Fold Cross-Validation):让每一份数据都发光

K-折交叉验证是应用最广泛的交叉验证技术。

K-折的执行流程:分割、训练、验证、取平均

- 分割:将整个训练数据集随机地、不重复地划分为K个大小相似的子集(称为"折",Fold)。

- 循环 :进行K次循环,在每一次循环中:

- 取其中1个折 作为验证集。

- 取其余的K-1个折 合并作为训练集。

- 在该训练集上训练模型,并在该验证集上进行评估,得到一个性能得分。

- 取平均:将K次循环得到的K个性能得分进行平均,得到最终的、更稳健的交叉验证得分。

优点:

- 所有数据都参与了训练和验证,数据利用率高。

- 得到的评估结果是K次评估的平均值,大大降低了偶然性,更为稳定和可靠。

如何选择合适的K值?

K的常用取值是5 或10。

- K值较小(如3):每次训练的数据量较少(2/3),验证集较大(1/3)。偏差较高,方差较低,计算成本也低。

- K值较大(如10):每次训练的数据量较多(9/10),更接近于在全部数据上训练。偏差较低,但由于不同折的训练集重合度高,K个模型会比较相似,导致最终评估结果的方差可能较高。计算成本也更高。

4.3.3 特殊场景下的变体:分层K-折与留一法

分层K-折(Stratified K-Fold):处理不平衡分类问题的利器

在分类问题中,如果直接用标准K-Fold,可能会出现某个折中正例或负例的比例与整体数据集差异很大的情况,甚至某个折中完全没有某个类别的样本。

分层K-折 在进行数据划分时,会确保每一个折中各个类别的样本比例都与原始数据集中相应类别的比例大致相同。在处理不平衡分类问题时,这几乎是必须使用的交叉验证方法。

留一法(Leave-One-Out, LOO):K-折的极端形式及其优缺点

留一法是K-折交叉验证的一个特例,即K=N(N为样本总数)。每次只留下一个样本作为验证集,其余N-1个样本都作为训练集。

- 优点:数据利用率最高,评估结果的偏差最低。

- 缺点:计算成本极高(需要训练N个模型),且评估结果的方差通常也较高。一般只在数据集非常小的情况下使用。

4.4 "寻路":网格搜索与超参数调优

我们已经知道如何可靠地评估一个模型了。但一个模型的性能,还受到另一类参数的深刻影响------超参数。

4.4.1 参数 vs. 超参数:模型自身的"修行"与我们施加的"点化"

- 参数 (Parameters) :模型从数据中学习 得到的值。例如,线性回归的权重

w和偏置b。我们无法手动设置它们,它们是训练过程的结果。 - 超参数 (Hyperparameters) :我们在模型训练之前手动设置 的参数。它们是模型的"配置选项",控制着学习过程的行为。例如:

- K近邻算法中的

K值。 - 决策树的

max_depth(最大深度)。 - SVM中的惩罚系数

C和核函数kernel。 - 神经网络的学习率

learning_rate。

- K近邻算法中的

**超参数调优(Hyperparameter Tuning)**的目的,就是为我们的模型找到一组能使其性能最佳的超参数组合。

4.4.2 传统的寻路者:网格搜索(Grid Search)

网格搜索是一种简单粗暴但有效的超参数搜索方法。

定义参数网格与暴力搜索

- 定义网格:为每一个你想要调优的超参数,定义一个候选值列表。这些列表组合在一起,就形成了一个多维的"网格"。

- 暴力搜索:遍历网格中每一个可能的超参数组合。对每一个组合,使用交叉验证来评估其性能。

- 选择最优:选择那个在交叉验证中平均得分最高的超参数组合。

网格搜索与交叉验证的结合(GridSearchCV)

Scikit-learn提供了GridSearchCV这个强大的工具,将网格搜索和交叉验证完美地结合在了一起。

from sklearn.model_selection import GridSearchCV

from sklearn.svm import SVC

# 1. 定义模型

model = SVC()

# 2. 定义超参数网格

param_grid = {

'C': [0.1, 1, 10, 100],

'gamma': [1, 0.1, 0.01, 0.001],

'kernel': ['rbf', 'linear']

}

# 3. 创建GridSearchCV对象

# cv=5表示使用5折交叉验证

grid_search = GridSearchCV(estimator=model, param_grid=param_grid, cv=5, scoring='accuracy', verbose=2)

# 4. 执行搜索 (在训练数据上)

# grid_search.fit(X_train, y_train)

# 5. 查看最佳参数和最佳得分

# print("Best Parameters:", grid_search.best_params_)

# print("Best Score:", grid_search.best_score_)

# 6. 获取最佳模型

# best_model = grid_search.best_estimator_网格搜索的"维度诅咒"

网格搜索的主要缺点是计算成本高。如果超参数数量增多,或者每个超参数的候选值增多,需要尝试的组合数量会呈指数级增长,这就是所谓的"维度诅咒"。

4.4.3 更聪明的探索者:随机搜索(Random Search)

随机搜索是对网格搜索的一个简单而又常常更高效的替代方案。

从"地毯式"到"撒胡椒面式"的转变

随机搜索不再尝试所有可能的组合,而是在指定的参数分布(如一个列表或一个连续分布)中,随机地采样 固定数量(由n_iter参数指定)的超参数组合。

为何随机搜索常常更高效?

研究表明,对于很多模型来说,其性能主要由少数几个"关键"超参数决定。

- 网格搜索可能会在那些不重要的超参数上浪费大量时间进行精细的、不必要的尝试。

- 随机搜索则更有可能在相同的计算预算内,在那些"关键"超参数上探索到更多样化的值,从而有更大几率找到一个优秀的组合。

在Scikit-learn中,使用RandomizedSearchCV,其用法与GridSearchCV非常相似。

4.4.4 前沿的向导:贝叶斯优化等高级方法简介

当超参数搜索的成本极高时(例如,训练一个深度学习模型可能需要数天),网格搜索和随机搜索这种"盲目"的探索就显得效率低下了。

贝叶斯优化的思想:利用先验信息指导下一次尝试

贝叶斯优化是一种更智能的搜索策略。它将超参数与模型性能的关系看作一个需要学习的函数。

- 它首先尝试几个随机点。

- 然后,它根据已有的(超参数组合,性能得分)结果,建立一个概率模型(代理模型),来"猜测"这个未知函数的样子。

- 接着,它利用这个代理模型,去选择下一个最有可能带来性能提升的超参数组合进行尝试(而不是随机选)。

- 不断重复2和3,直到达到预设的迭代次数。

它就像一个聪明的探矿者,会根据已经挖到的矿石信息,来判断下一铲子应该挖在哪里,而不是到处乱挖。

何时考虑使用更高级的调优方法

当单次模型评估的成本非常高昂,且超参数空间复杂时,就应该考虑使用贝叶斯优化(如hyperopt, scikit-optimize等库)或其更先进的变体。

结语

本章,我们打造了一套完整的模型评估与选择的"罗盘"。我们学会了如何用精确的"度量衡"来衡量模型,如何洞察"偏差与方差"这对核心矛盾,如何用"交叉验证"的智慧获得可靠的评估,以及如何用"网格/随机搜索"的策略为模型找到最佳的"配置"。

这套框架是独立于任何具体模型的通用方法论。掌握了它,您就拥有了在算法海洋中自信航行的能力。从下一章开始,我们将正式扬帆起航,逐一探索那些主流的机器学习模型。届时,本章所学的一切,都将成为我们评估、诊断和优化这些模型的强大武器。

第二部分:术法万千------主流机器学习模型详解

核心目标: 深入剖析各类主流算法的原理、数学基础和代码实现。强调每个模型的适用场景、优缺点,并结合实例进行"庖丁解牛"式的讲解。

第五章:监督学习之"判别"------分类算法

- 5.1 逻辑回归:看似回归,实为分类的智慧

- 5.2 K-近邻(KNN):"物以类聚,人以群分"的朴素哲学

- 5.3 支撑向量机(SVM):"一划开天"的数学之美

- 5.4 决策树与随机森林:"集思广益"的集成智慧

- 5.5 朴素贝叶斯:"执果索因"的概率思维

欢迎来到机器学习的核心腹地。从本章开始,我们将学习具体的算法,将前几章的理论、工具与方法论付诸实践。我们将从监督学习中的**分类(Classification)**任务开始。分类,顾名思义,就是让机器学会"分辨类别",它旨在预测一个离散的目标变量。

生活中的分类问题无处不在:判断一封邮件是否为垃圾邮件,识别一张图片中的动物是猫还是狗,评估一笔交易是否存在欺诈风险,或者预测一位客户是否会流失。这些都是分类算法大显身手的舞台。

本章将介绍五种最经典、最基础、也是应用最广泛的分类算法。它们各自代表了一种独特的解决问题的哲学:逻辑回归的概率建模 、K-近邻的类比推理 、支撑向量机的几何间隔 、决策树的逻辑规则 以及朴素贝叶斯的概率推断。

学习这些算法时,请重点关注:

- 它的核心思想是什么?

- 它是如何学习和预测的?

- 它的关键超参数有哪些,分别控制什么?

- 它的优缺点是什么,适用于哪些场景?

掌握了这些,您便能像一位经验丰富的工匠,为不同的任务选择最合适的工具。

5.1 逻辑回归:看似回归,实为分类的智慧

逻辑回归(Logistic Regression)是您在分类领域遇到的第一个,也可能是最重要的算法之一。它的名字里虽然带有"回归",但请不要被误导,它是一个地地道道的分类算法。它因其简单、高效、可解释性强且输出结果为概率而备受青睐,常常被用作解决实际问题的首选基线模型。

5.1.1 从线性回归到逻辑回归:跨越"预测值"到"预测概率"的鸿沟

要理解逻辑回归,最好的方式是从我们熟悉的线性回归出发。线性回归的目标是拟合一条直线(或超平面)来预测一个连续值,其公式为: ŷ = w₀ + w₁x₁ + w₂x₂ + ... + wₙxₙ

线性回归的局限性 那我们能否直接用它来做分类呢?比如,我们规定 ŷ > 0.5 就判为类别1,否则为类别0。这样做有两个致命问题:

- 输出范围不匹配 :线性回归的输出

ŷ是一个实数,范围是(-∞, +∞)。而我们想要的分类结果,最好是一个表示"概率"的、在(0, 1)区间内的值。直接比较ŷ和0.5,物理意义不明确。 - 对离群点敏感:如果在数据中加入一个x值很大的离群点,线性回归的拟合直线会被严重"拉偏",可能导致原本正确的决策边界发生巨大偏移,造成错误的分类。

我们需要一个"转换器",能将线性回归 (-∞, +∞) 的输出,优雅地"压缩"到 (0, 1) 的概率区间内。

Sigmoid函数的引入 这个神奇的"转换器"就是Sigmoid函数 (也称Logistic函数),它的数学形式如下: σ(z) = 1 / (1 + e⁻ᶻ)

这里的 z 就是我们线性回归的输出 w₀ + w₁x₁ + ...。Sigmoid函数具有非常优美的S型曲线形态:

- 无论输入

z多大或多小,其输出σ(z)始终在(0, 1)区间内。 - 当

z = 0时,σ(z) = 0.5。 - 当

z -> +∞时,σ(z) -> 1。 - 当

z -> -∞时,σ(z) -> 0。

通过将线性回归的输出 z 作为Sigmoid函数的输入,我们就构建了逻辑回归的核心模型: P(y=1 | X) = σ(z) = 1 / (1 + e⁻(wᵀX + b)) 这个公式的含义是:在给定特征 X 的条件下,样本类别 y 为1的概率。

5.1.2 模型解读:概率、决策边界与损失函数

概率的解释 逻辑回归的输出 P(y=1|X) 是一个真正的概率值,这极具价值。例如,一个癌症预测模型输出0.9,意味着它有90%的把握认为该病人患有癌症。这个概率值本身就可以用于风险排序、设定不同的告警级别等。 有了概率,分类就变得顺理成章:

- 如果

P(y=1|X) > 0.5,则预测为类别1。 - 如果

P(y=1|X) <= 0.5,则预测为类别0。

决策边界(Decision Boundary) 决策边界是模型在特征空间中将不同类别分开的那条"线"或"面"。对于逻辑回归,当 P(y=1|X) = 0.5 时,分类结果处于临界状态。这对应于 σ(z) = 0.5,也就是 z = wᵀX + b = 0。 所以,逻辑回归的决策边界就是由 wᵀX + b = 0 这条方程所定义的线性边界。

- 在二维空间中,它是一条直线。

- 在三维空间中,它是一个平面。

- 在高维空间中,它是一个超平面。

重要 :逻辑回归本身是一个线性分类器,它的决策边界是线性的。如果数据的真实边界是非线性的,基础的逻辑回归模型将表现不佳。(当然,通过特征工程,如添加多项式特征,可以使其学习非线性边界)。

损失函数 模型如何学习到最优的权重 w 和偏置 b 呢?它需要一个**损失函数(Loss Function)**来衡量当前模型的预测与真实标签之间的"差距",然后通过优化算法(如梯度下降)来最小化这个损失。

对于逻辑回归,我们不能使用线性回归的均方误差(MSE),因为它会导致一个非凸的损失函数,优化起来非常困难。我们使用的是对数损失(Log Loss) ,也称为二元交叉熵损失(Binary Cross-Entropy Loss)。

对于单个样本,其损失定义为:

- 如果真实标签

y = 1:Loss = -log(p),其中p是模型预测为1的概率。 - 如果真实标签

y = 0:Loss = -log(1-p)。

直观理解:

- 当真实标签是1时,我们希望预测概率

p越接近1越好。如果p趋近于1,-log(p)就趋近于0,损失很小。如果模型错误地预测p趋近于0,-log(p)会趋近于无穷大,给予巨大的惩罚。 - 当真实标签是0时,情况正好相反。

这个分段函数可以优雅地写成一个统一的式子: Loss = -[y * log(p) + (1 - y) * log(1 - p)] 整个训练集的总损失就是所有样本损失的平均值。模型训练的目标,就是找到一组 w 和 b,使得这个总损失最小。

5.1.3 Scikit-learn实战与正则化

代码实现 在Scikit-learn中,使用逻辑回归非常简单。我们将以一个标准流程来展示其应用,这个流程也适用于后续将要学习的大多数模型。

# 导入必要的库

from sklearn.model_selection import train_test_split, GridSearchCV

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import classification_report, confusion_matrix

from sklearn.preprocessing import StandardScaler

import pandas as pd

import seaborn as sns

import numpy as np

# --- 准备数据 (假设使用泰坦尼克数据集) ---

# 为了代码能独立运行,我们快速进行一次极简的数据预处理

df = sns.load_dataset('titanic')

df.drop(['deck', 'embark_town', 'alive', 'who', 'adult_male', 'class'], axis=1, inplace=True)

df['age'].fillna(df['age'].median(), inplace=True)

df['embarked'].fillna(df['embarked'].mode()[0], inplace=True)

df = pd.get_dummies(df, columns=['sex', 'embarked'], drop_first=True)

df.drop('name', axis=1, inplace=True) # 名字暂时不用

df.drop('ticket', axis=1, inplace=True) # 票号暂时不用

X = df.drop('survived', axis=1)

y = df['survived']

# 1. 划分数据

# stratify=y 确保训练集和测试集中,目标变量y的类别比例与原始数据一致,这在分类问题中很重要

X_train, X_test, y_train, y_test = train_test_split(X, y, test_size=0.3, random_state=42, stratify=y)

# 2. 特征缩放 (对于逻辑回归,特别是带正则化的,这是个好习惯)

scaler = StandardScaler()

X_train_scaled = scaler.fit_transform(X_train)

X_test_scaled = scaler.transform(X_test)

# 3. 初始化并训练模型

# penalty='l2'表示使用L2正则化,C是正则化强度的倒数

# solver='liblinear' 是一个适用于小数据集的优秀求解器

model = LogisticRegression(penalty='l2', C=1.0, solver='liblinear', random_state=42)

model.fit(X_train_scaled, y_train)

# 4. 预测与评估

y_pred = model.predict(X_test_scaled)

print("--- 逻辑回归基础模型评估 ---")

print("混淆矩阵:\n", confusion_matrix(y_test, y_pred))

print("\n分类报告:\n", classification_report(y_test, y_pred))

# 查看模型学习到的系数

# feature_names = X.columns

# coefs = pd.Series(model.coef_[0], index=feature_names).sort_values()

# print("\n模型系数:\n", coefs)正则化参数(C) 逻辑回归很容易过拟合,特别是当特征数量很多时。为了对抗过拟合,我们引入正则化 。LogisticRegression类中最关键的超参数就是C和penalty。

penalty:指定使用哪种正则化,通常是'l1'或'l2'。- L2正则化(默认):惩罚那些值很大的权重,使得所有权重都趋向于变小,但不会变为0。它让模型的决策边界更平滑。

- L1正则化 :同样惩罚大权重,但它有一个特性,就是能将一些不重要的特征的权重直接惩罚为0,从而实现特征选择。

C:正则化强度的倒数 。它是一个正浮点数。- C值越小 ,代表正则化惩罚越强,模型会更简单,有助于防止过拟合(增加偏差,降低方差)。

- C值越大 ,代表正则化惩罚越弱,模型会更努力地去拟合训练数据,可能导致过拟合(降低偏差,增加方差)。

C是我们需要通过交叉验证来调优的最重要的超参数。下面我们使用GridSearchCV来寻找最优的C值。

# --- 使用GridSearchCV进行超参数调优 ---

param_grid = {'C': [0.001, 0.01, 0.1, 1, 10, 100]}

grid_search = GridSearchCV(LogisticRegression(penalty='l2', solver='liblinear', random_state=42),

param_grid, cv=5, scoring='accuracy')

grid_search.fit(X_train_scaled, y_train)

print("\n--- 逻辑回归超参数调优 ---")

print("最佳超参数:", grid_search.best_params_)

print("交叉验证最佳得分:", grid_search.best_score_)

# 使用最佳模型进行最终评估

best_model = grid_search.best_estimator_

y_pred_best = best_model.predict(X_test_scaled)

print("\n最佳模型在测试集上的分类报告:\n", classification_report(y_test, y_pred_best))优缺点与适用场景

- 优点 :

- 简单快速:训练速度快,计算成本低,易于实现。

- 可解释性强 :可以查看每个特征的权重

coef_,理解特征对结果的影响方向和大小,便于向业务方解释。 - 输出概率:结果为概率,而不仅仅是类别,这在很多场景下(如风险评估)非常有用。

- 应用广泛:是许多工业界应用(如广告点击率预测、金融风控)的基石和首选基线模型。

- 缺点 :

- 线性模型:模型假设是线性的,容易欠拟合,无法直接捕捉数据中的非线性关系。

- 对特征工程依赖高:需要手动创造特征(如多项式特征)来帮助模型学习非线性。

- 对多重共线性敏感:如果特征之间高度相关,模型权重的解释性会下降。

适用场景:

- 作为任何分类问题的首选基线模型(Baseline Model)。在尝试复杂模型前,先用逻辑回归跑一个结果,可以帮你判断问题的难度,并为后续优化提供一个比较的基准。

- 当需要一个可解释的模型时。

- 当需要预测概率时。

- 对于大规模稀疏数据(如文本分类后的词袋模型),逻辑回归配合L1正则化常常表现出色。

5.2 K-近邻(KNN):"物以类聚,人以群分"的朴素哲学

K-近邻(K-Nearest Neighbors, KNN)算法是机器学习中最简单、最直观的算法之一。它的核心思想完美地诠释了中国的一句古话:"物以类聚,人以群分"。要判断一个未知样本的类别,只需看看它在特征空间中的"邻居"们都属于哪个类别即可。

5.2.1 算法核心思想:近朱者赤,近墨者黑

"懒惰学习"的代表 KNN是一种**懒惰学习(Lazy Learning)或称基于实例的学习(Instance-based Learning)**算法。它与其他我们即将学习的算法(如逻辑回归、SVM)有一个根本区别:

- 它没有传统意义上的"训练"过程。所谓的"训练",仅仅是把所有训练数据加载到内存中而已。它不会从数据中学习一个判别函数或模型参数。

- 真正的计算发生在"预测"阶段。当一个新样本需要被预测时,KNN才会开始工作。

三个核心要素 KNN的预测过程由三个核心要素决定:

- K值的选择:我们要看新样本周围的多少个"邻居"。K是一个正整数。

- 距离度量:我们如何定义和计算样本之间的"远近"。

- 决策规则 :根据K个邻居的类别,如何做出最终的判决。最常见的是多数表决(Majority Voting)。

预测步骤:

- 计算未知样本与训练集中每一个样本之间的距离。

- 找出距离最近的K个训练样本(即K个"邻居")。

- 统计这K个邻居的类别。

- 将出现次数最多的那个类别,作为未知样本的预测结果。

5.2.2 距离的度量与K值的选择

常见的距离公式 距离度量是KNN的基石。最常用的距离是欧氏距离(Euclidean Distance) ,也就是我们初中就学过的两点间直线距离公式。 对于两个n维向量 x 和 y: d(x, y) = sqrt(Σ(xᵢ - yᵢ)²)

此外,还有其他距离度量方式,如:

- 曼哈顿距离(Manhattan Distance) :

d(x, y) = Σ|xᵢ - yᵢ|,想象在城市街区中只能沿格线行走时的距离。 - 闵可夫斯基距离(Minkowski Distance):是欧氏距离和曼哈顿距离的推广。

K值选择的艺术 K值的选择对KNN的性能至关重要,它直接影响着模型的偏差和方差。

- 较小的K值 (如 K=1):

- 模型非常"敏感",容易受到噪声点的影响。

- 决策边界会变得非常复杂、不规则。

- 这会导致低偏差 ,但高方差 ,容易过拟合。

- 较大的K值 (如 K=N,N为训练样本总数):

- 模型非常"迟钝",无论新样本在哪里,都会被预测为训练集中数量最多的那个类别。

- 决策边界会变得非常平滑。

- 这会导致高偏差 ,但低方差 ,容易欠拟合。

因此,选择一个合适的K值是在偏差和方差之间做权衡。通常,我们会通过交叉验证来寻找一个最优的K值。一个经验法则是,K值通常选择一个较小的奇数(以避免投票时出现平局)。

5.2.3 Scikit-learn实战与数据标准化的重要性

代码实现

from sklearn.neighbors import KNeighborsClassifier

# 假设X_train_scaled, X_test_scaled, y_train, y_test已准备好

# 初始化并训练模型 (fit只是存储数据)

knn = KNeighborsClassifier(n_neighbors=5) # 先选择一个经验值K=5

knn.fit(X_train_scaled, y_train)

# 预测与评估

y_pred_knn = knn.predict(X_test_scaled)

print("--- KNN基础模型评估 (K=5) ---")

print(classification_report(y_test, y_pred_knn))

# 使用GridSearchCV寻找最优K值

param_grid_knn = {'n_neighbors': np.arange(1, 31, 2)} # 尝试1到30之间的所有奇数

grid_search_knn = GridSearchCV(KNeighborsClassifier(), param_grid_knn, cv=5, scoring='accuracy')

grid_search_knn.fit(X_train_scaled, y_train)

print("\n--- KNN超参数调优 ---")

print("最佳K值:", grid_search_knn.best_params_)

print("交叉验证最佳得分:", grid_search_knn.best_score_)数据标准化的必要性 对于KNN这类基于距离度量的模型,进行特征缩放(如标准化)是至关重要的,甚至是强制性的。

想象一个场景,我们有两个特征:年龄(范围20-80)和薪水(范围5000-50000)。在计算欧氏距离时,薪水这个特征的数值差异会远远大于年龄的差异,从而在距离计算中占据绝对主导地位。这会使得年龄这个特征几乎不起作用,这显然是不合理的。

通过标准化(StandardScaler),我们将所有特征都转换到同一个尺度下(均值为0,标准差为1),使得每个特征在距离计算中都有平等"话语权"。

优缺点与适用场景

- 优点 :

- 思想简单,易于理解和实现。

- 模型灵活:可以学习任意复杂的决策边界。

- 无需训练:对于需要快速上线、数据不断更新的场景有优势。

- 缺点 :

- 计算成本高昂:预测一个新样本需要与所有训练样本计算距离,当训练集很大时,非常耗时。

- 对内存需求大:需要存储整个训练集。

- 对不平衡数据敏感:数量多的类别在投票中占优势。

- 对维度诅咒敏感:在高维空间中,所有点之间的距离都趋向于变得遥远且相近,"邻居"的概念变得模糊。

适用场景:

- 小到中等规模的数据集。

- 当问题的决策边界高度非线性时。

- 作为一种快速的基线模型。

5.3 支撑向量机(SVM):"一划开天"的数学之美

支撑向量机(Support Vector Machine, SVM)是机器学习领域最强大、最优雅的算法之一。它诞生于上世纪90年代,在深度学习浪潮来临之前,曾一度被认为是监督学习中效果最好的"大杀器"。SVM的核心思想是基于几何间隔,寻找一个"最优"的决策边界。

5.3.1 核心思想:寻找最大间隔的"最优"决策边界

对于一个线性可分的二分类问题,能将两类样本分开的直线(或超平面)有无数条。逻辑回归会找到其中一条,但SVM追求的是最好的那一条。

什么是"最好"? SVM认为,最好的决策边界应该是那条离两边最近的样本点最远的边界。这条边界就像在两军对垒的战场中央划下的一道"停火线",它使得双方(不同类别的样本)都离这条线有尽可能大的"缓冲地带"。

间隔(Margin)与支持向量(Support Vectors)

- 决策边界 :就是中间那条实线的超平面

wᵀx + b = 0。 - 间隔(Margin) :是决策边界与两侧距离它最近的样本点之间的垂直距离。SVM的目标就是最大化这个间隔。

- 支持向量(Support Vectors) :那些恰好落在间隔边界上 的样本点。它们就像支撑起整个间隔的"桩子"。一个惊人的事实是:最终的决策边界完全由这些支持向量决定,与其他样本点无关。即使移动或删除非支持向量的样本点,决策边界也不会改变。这使得SVM非常高效且鲁棒。

从线性可分到线性不可分:软间隔(Soft Margin) 现实世界的数据往往不是完美线性可分的,总会有一些噪声点或"越界"的样本。为了处理这种情况,SVM引入了**软间隔(Soft Margin)**的概念。

软间隔允许一些样本点"犯规",即可以处在间隔之内,甚至可以被错误分类。但这种"犯规"是要付出代价的。SVM引入了一个惩罚系数超参数 C:

C控制了我们对"犯规"的容忍程度。- 较大的C值 :代表对犯规的惩罚很重,SVM会努力将所有样本都正确分类,这可能导致间隔变窄,模型变得复杂,容易过拟合。

- 较小的C值 :代表对犯规比较宽容,允许一些错误分类,以换取一个更宽的间隔。这会使模型更简单,泛化能力可能更强,但可能欠拟合。

C是在偏差和方差之间进行权衡的关键。

5.3.2 核技巧(Kernel Trick):低维到高维的"乾坤大挪移"

SVM最强大的武器是核技巧(Kernel Trick) 。对于那些在原始特征空间中线性不可分的数据(例如,一个环形分布),SVM可以通过核技巧,巧妙地将其映射到一个更高维度的空间,使得数据在这个高维空间中变得线性可分。

核函数的魔力 想象一下,我们把二维平面上的一张纸(数据),通过某种方式向上"弯曲",变成一个三维的碗状。原本在纸上无法用一条直线分开的同心圆,在三维空间中就可以用一个水平面轻易地分开了。

核函数的神奇之处在于:它让我们无需真正地去计算数据在高维空间中的坐标,就能得到数据点在高维空间中的内积结果。这极大地节省了计算量,使得在高维空间中寻找决策边界成为可能。

常见的核函数

- 线性核(Linear Kernel) :

kernel='linear'。实际上就是不做任何映射,在原始空间中寻找线性边界。 - 多项式核(Polynomial Kernel) :

kernel='poly'。可以将数据映射到多项式空间。 - 高斯径向基核(Gaussian Radial Basis Function, RBF) :

kernel='rbf'。这是最常用、最强大 的核函数。它可以将数据映射到无限维空间,能够学习任意复杂的非线性决策边界。

5.3.3 Scikit-learn实战与关键超参数

代码实现

from sklearn.svm import SVC

# 假设X_train_scaled, X_test_scaled, y_train, y_test已准备好

# 初始化并训练模型 (使用RBF核)

svm_model = SVC(kernel='rbf', C=1.0, gamma='scale', random_state=42)

svm_model.fit(X_train_scaled, y_train)

# 预测与评估

y_pred_svm = svm_model.predict(X_test_scaled)

print("--- SVM基础模型评估 ---")

print(classification_report(y_test, y_pred_svm))

# 使用GridSearchCV进行超参数调优

param_grid_svm = {

'C': [0.1, 1, 10],

'gamma': ['scale', 0.1, 0.01],

'kernel': ['rbf', 'linear']

}

grid_search_svm = GridSearchCV(SVC(random_state=42), param_grid_svm, cv=3, scoring='accuracy') # cv=3以加快速度

grid_search_svm.fit(X_train_scaled, y_train)

print("\n--- SVM超参数调优 ---")

print("最佳超参数:", grid_search_svm.best_params_)

print("交叉验证最佳得分:", grid_search_svm.best_score_)关键超参数 对于使用RBF核的SVM,有两个至关重要的超参数需要调优:

C(惩罚系数):如前所述,控制着对错误分类的惩罚力度,权衡着间隔宽度和分类准确性。gamma(核系数) :它定义了单个训练样本的影响范围。- 较小的

gamma值 :意味着影响范围大,决策边界会非常平滑,模型趋向于欠拟合(高偏差)。 - 较大的

gamma值 :意味着影响范围小,只有靠近的样本点才会对决策边界产生影响,这会导致决策边界非常曲折、复杂,模型趋向于过拟合(高方差)。

- 较小的

C和gamma通常需要一起进行网格搜索来寻找最优组合。

优缺点与适用场景

- 优点 :

- 在高维空间中非常有效,甚至当维度数大于样本数时。

- 内存效率高,因为它只使用一部分训练点(支持向量)来做决策。

- 非常通用,通过选择不同的核函数,可以适应各种数据和决策边界。

- 缺点 :

- 当样本数量远大于特征数量时,性能和速度通常不如一些集成模型(如随机森林)。

- 对缺失数据敏感。

- 结果不易解释,特别是使用非线性核时,它不像逻辑回归或决策树那样直观。

- 没有直接的概率输出(虽然可以通过一些方法间接计算)。

适用场景:

- 复杂但中小型的数据集。

- 高维数据,如图像识别、文本分类。

- 当需要一个非线性分类器时,SVM(特别是RBF核)是一个强大的选择。

5.4 决策树与随机森林:"集思广益"的集成智慧

决策树(Decision Tree)是一种非常符合人类直觉的分类模型。它通过学习一系列"if-then"规则,来构建一个树形的决策结构。而随机森林(Random Forest)则是通过"集体智慧",将许多棵决策树组合起来,形成一个更强大、更稳健的模型。

5.4.1 决策树:像人一样思考的树形结构

构建过程 决策树的构建是一个递归的过程,目标是生成一棵泛化能力强、不纯度低的树。

- 选择根节点:从所有特征中,选择一个"最好"的特征作为树的根节点。

- 分裂:根据这个最优特征的取值,将数据集分裂成若干个子集。

- 递归:对每个子集,重复步骤1和2,即选择该子集下的最优特征进行分裂,生成新的子节点。

- 停止:当满足停止条件时(如节点下的所有样本都属于同一类别,或达到预设的树深),该节点成为叶子节点,不再分裂。

如何选择最优特征进行分裂 "最好"的特征,是指那个能让分裂后的数据集**"不纯度"下降最大**的特征。我们希望每次分裂后,各个子集内部的类别尽可能地"纯粹"(即大部分样本属于同一个类别)。 衡量不纯度的常用指标有:

- 基尼不纯度(Gini Impurity):Scikit-learn中的默认选择。它衡量的是从数据集中随机抽取两个样本,其类别标签不一致的概率。基尼不纯度越小,数据集越纯。

- 信息增益(Information Gain):基于信息熵(Entropy)的概念。信息熵衡量的是数据的不确定性。信息增益就是父节点的信息熵减去所有子节点信息熵的加权平均。信息增益越大,说明这次分裂带来的"确定性"提升越大。

可视化与可解释性 决策树最大的优点之一就是高度的可解释性。我们可以将训练好的决策树可视化出来,清晰地看到它的每一个决策规则。这使得它成为一个"白盒"模型,非常便于向非技术人员解释。

剪枝(Pruning) 如果不加限制,决策树会一直生长,直到每个叶子节点都只包含一个样本,这会导致严重的过拟合。为了防止这种情况,我们需要对树进行"剪枝"。

- 预剪枝(Pre-pruning) :在树的生长过程中,通过设定一些条件提前停止分裂。常用的超参数包括:

max_depth:树的最大深度。min_samples_split:一个节点要分裂,至少需要包含的样本数。min_samples_leaf:一个叶子节点至少需要包含的样本数。

- 后剪枝(Post-pruning):先生成一棵完整的决策树,然后自底向上地考察非叶子节点,如果将该节点替换为叶子节点能提升模型的泛化性能,则进行剪枝。

5.4.2 集成学习入门:从"一个好汉"到"三个臭皮匠"

**集成学习(Ensemble Learning)**是一种强大的机器学习范式,它不依赖于单个模型,而是将多个弱学习器(weak learners)组合起来,形成一个强大的强学习器。俗话说"三个臭皮匠,顶个诸葛亮",这就是集成学习的核心思想。

Bagging思想 Bagging(Bootstrap Aggregating的缩写)是集成学习中最基础的思想之一。它的目标是降低模型的方差。

- 自助采样(Bootstrap) :从原始训练集中,进行有放回地随机抽样,生成多个大小与原始数据集相同的自助样本集。由于是有放回抽样,每个自助样本集中会包含一些重复样本,也有些原始样本未被抽到。

- 独立训练:在每个自助样本集上,独立地训练一个基学习器(如一棵决策树)。

- 聚合(Aggregating) :对于分类任务,使用多数表决的方式,将所有基学习器的预测结果进行投票,得出最终的集成预测。对于回归任务,则取所有基学习器预测结果的平均值。

5.4.3 随机森林(Random Forest):决策树的"集体智慧"

随机森林就是以决策树为基学习器的Bagging集成模型,并且在Bagging的基础上,引入了进一步的"随机性"。

"双重随机"的核心

- 样本随机(行抽样):继承自Bagging,每个基决策树都在一个自助样本集上训练。

- 特征随机(列抽样) :这是随机森林的独创。在每个节点进行分裂时,不是从所有特征中选择最优特征,而是先从所有特征中随机抽取一个子集(通常是sqrt(n_features)个),然后再从这个子集中选择最优特征进行分裂。

为何随机森林通常优于单棵决策树

- 降低方差:Bagging的聚合过程本身就能有效降低方差。

- 增加模型多样性 :"特征随机"这一步,使得森林中的每棵树都长得"各不相同",因为它们在每个节点上看到的"世界"(特征子集)都不同。这降低了树与树之间的相关性,使得投票结果更加稳健,进一步降低了整体模型的方差,有效防止了过拟合。

5.4.4 Scikit-learn实战与特征重要性

代码实现

from sklearn.tree import DecisionTreeClassifier

from sklearn.ensemble import RandomForestClassifier

# --- 决策树 ---

dt_model = DecisionTreeClassifier(max_depth=5, random_state=42)

dt_model.fit(X_train, y_train) # 决策树对缩放不敏感,可以直接用原始数据

y_pred_dt = dt_model.predict(X_test)

print("--- 决策树模型评估 ---")

print(classification_report(y_test, y_pred_dt))

# --- 随机森林 ---

rf_model = RandomForestClassifier(n_estimators=100, max_depth=5, random_state=42, n_jobs=-1)

rf_model.fit(X_train, y_train)

y_pred_rf = rf_model.predict(X_test)

print("\n--- 随机森林模型评估 ---")

print(classification_report(y_test, y_pred_rf))n_estimators是森林中树的数量,n_jobs=-1表示使用所有CPU核心并行计算。

特征重要性(Feature Importance) 随机森林还有一个非常有用的副产品------特征重要性。模型可以评估每个特征在所有树的决策中所做的贡献大小(通常是基于该特征带来的不纯度下降总量)。这为我们理解数据和筛选特征提供了极佳的洞察。

importances = rf_model.feature_importances_

feature_importances = pd.Series(importances, index=X.columns).sort_values(ascending=False)

plt.figure(figsize=(10, 6))

sns.barplot(x=feature_importances, y=feature_importances.index)

plt.title('Feature Importances in Random Forest')

plt.show()优缺点与适用场景

- 优点 :

- 性能强大:通常能获得非常高的准确率,是许多竞赛和工业应用中的主力模型。

- 抗过拟合能力强:双重随机性使其非常稳健。

- 对缺失值和异常值不敏感。

- 无需特征缩放。

- 能处理高维数据,并能输出特征重要性。

- 缺点 :

- 可解释性差:相比单棵决策树,随机森林是一个"黑盒"模型,难以解释其内部决策逻辑。

- 计算和内存开销大:需要训练和存储数百棵树。

- 在某些噪声很大的数据集上,可能会过拟合。

适用场景:

- 几乎适用于任何分类(或回归)问题,是工具箱中必备的"瑞士军刀"。

- 当需要一个高性能、开箱即用的模型时。

- 用于特征选择和数据探索。

5.5 朴素贝叶斯:"执果索因"的概率思维