LSTM详细介绍(基于股票收盘价预测场景)

本文围绕「股票收盘价时序预测」场景(输入:10天股票收盘价数据,输出:第11天股票收盘价数据,训练集1000行原始数据),详细讲解LSTM(Long Short-Term Memory,长短期记忆网络)的核心原理、内部结构、逐步骤运算逻辑(含输入输出矩阵维度)、训练过程(正向传播+反向传播),全程结合实战场景拆解,避免抽象,方便后续回顾查阅。

核心定位:LSTM是一种改进型循环神经网络(RNN),解决了传统RNN在长时序数据中容易出现的梯度消失/梯度爆炸问题,能够有效捕捉时序数据中的长期依赖关系------这一特性恰好适配股票数据的时序特性(前N天的价格趋势、波动规律会影响第N+1天的价格),是股票时序预测中最常用的深度学习模型之一。

一、场景前提与核心定义(奠定基础)

在讲解LSTM内部结构前,先明确本文贯穿始终的股票预测场景参数和核心定义,避免后续混淆。

1.1 股票预测场景核心参数

-

原始数据:1000行按时间正序排列的股票收盘价(单变量,无其他特征;后续扩展多特征场景:收盘价+成交量+开盘价);

-

预测任务:单步回归预测(用前10天的收盘价,预测第11天的收盘价);

-

样本切分:按滑动窗口(步长=1,时间步=10)切分,最终得到 1000-10=990 个训练样本;

-

LSTM核心参数:神经元数(隐藏层维度) n h = 32 n_h=32 nh=32(工程常用值,可调整为16/64等);

-

模型结构:LSTM层(时序特征提取)+ 全连接Dense层(预测映射)。

1.2 核心术语定义(必懂)

-

时间步(timesteps):每个输入样本的时序长度,本文中 T = 10 T=10 T=10(10天收盘价);

-

特征数(features):每个时间步的输入特征数量,单特征 n x = 1 n_x=1 nx=1,多特征 n x = 3 n_x=3 nx=3;

-

样本数(samples):切分后的独立训练样本数量,本文中为990;

-

细胞状态(Cell State, C t C_t Ct):LSTM的「长期记忆」,用于存储时序数据中的长期依赖信息,核心是线性更新,避免梯度消失;

-

隐藏状态(Hidden State, h t h_t ht):LSTM的「短期记忆」,传递当前时间步的特征信息,同时作为下一个时间步的输入;

-

门控(Gates):LSTM的核心组件,用于筛选、控制信息的传递与丢弃,包括遗忘门、输入门、输出门;

-

参数共享:LSTM的所有时间步,共享一套门控权重和偏置,大幅减少参数量,避免过拟合。

1.3 LSTM输入输出核心格式(硬要求)

LSTM作为时序神经网络,对输入数据的维度有严格要求(TensorFlow/Keras默认格式,PyTorch仅维度顺序不同,核心一致),格式为「三维张量」:

i n p u t _ s h a p e = ( s a m p l e s , t i m e s t e p s , f e a t u r e s ) input\_shape = (samples, timesteps, features) input_shape=(samples,timesteps,features)

-

单特征场景(仅收盘价):输入维度为 ( 990 , 10 , 1 ) (990, 10, 1) (990,10,1);

-

多特征场景(收盘价+成交量+开盘价):输入维度为 ( 990 , 10 , 3 ) (990, 10, 3) (990,10,3);

-

输出维度(单步预测):LSTM层输出最后一个时间步的隐藏状态,维度为 ( 990 , 32 ) (990, 32) (990,32),再通过Dense层映射为 ( 990 , 1 ) (990, 1) (990,1)(对应990个样本的第11天收盘价预测值)。

二、LSTM内部结构详解(核心部分)

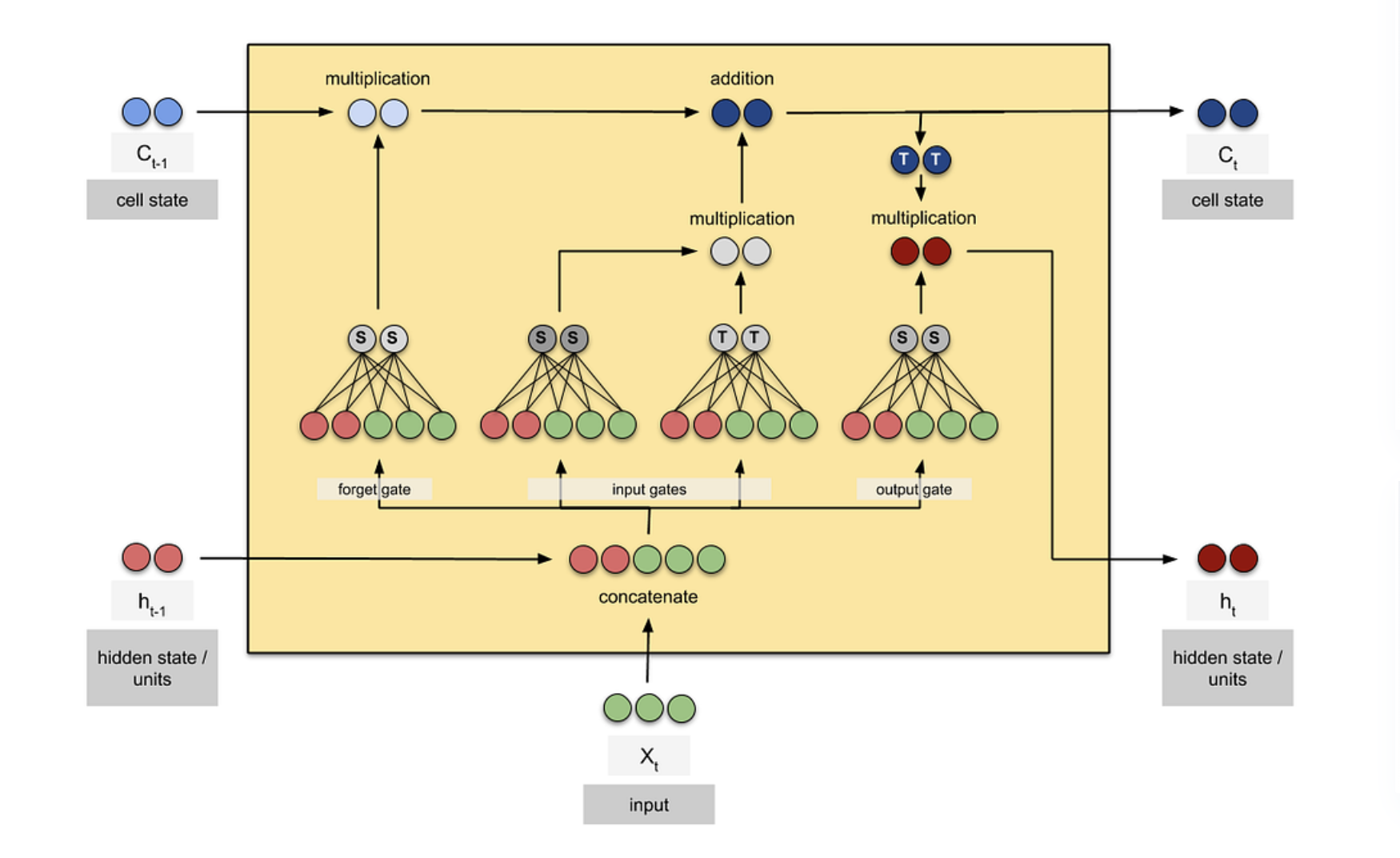

LSTM的内部结构核心是「3个门控(遗忘门、输入门、输出门)+ 1个候选细胞状态 + 1个细胞状态 + 1个隐藏状态」,所有组件协同工作,实现「筛选历史信息、保留当前有用信息、输出有效特征」的功能。

核心逻辑:LSTM通过门控的「开关控制」(sigmoid激活函数,输出0~1),决定哪些历史信息被丢弃、哪些当前信息被保留;通过细胞状态的线性更新,实现长期依赖的记忆;通过隐藏状态,传递当前时间步的特征信息。

以下按「单时间步运算」拆解(所有时间步运算逻辑一致,仅输入数据不同),结合股票场景、运算公式、输入输出矩阵维度,逐一讲解每个组件。

2.1 单时间步核心变量(贯穿所有组件)

假设当前处理第 t t t个时间步( t t t的范围为1~10,对应10天收盘价),定义以下核心变量(维度均为单样本单时间步,批处理维度后续补充):

-

x t x_t xt:第 t t t个时间步的输入特征向量,单特征时为 ( 1 , ) (1,) (1,),多特征时为 ( 3 , ) (3,) (3,);

-

h t − 1 h_{t-1} ht−1:第 t − 1 t-1 t−1个时间步的隐藏状态,维度为 ( 32 , ) (32,) (32,)(由神经元数 n h n_h nh决定);

-

C t − 1 C_{t-1} Ct−1:第 t − 1 t-1 t−1个时间步的细胞状态,维度为 ( 32 , ) (32,) (32,)(与隐藏状态维度一致);

-

W f , W i , W C , W o W_f, W_i, W_C, W_o Wf,Wi,WC,Wo:分别为遗忘门、输入门、候选细胞状态、输出门的权重矩阵(可训练);

-

b f , b i , b C , b o b_f, b_i, b_C, b_o bf,bi,bC,bo:分别为遗忘门、输入门、候选细胞状态、输出门的偏置(可训练);

-

σ \sigma σ:sigmoid激活函数(输出0~1,实现门控开关,0=完全丢弃,1=完全保留);

-

t a n h tanh tanh:双曲正切激活函数(输出-1~1,用于归一化候选细胞状态和隐藏状态);

-

h t − 1 , x t h_{t-1}, x_t ht−1,xt:将上一隐藏状态与当前输入拼接后的向量,单特征时维度为 ( 32 + 1 , ) = ( 33 , ) (32+1,)= (33,) (32+1,)=(33,),多特征时为 ( 32 + 3 , ) = ( 35 , ) (32+3,)= (35,) (32+3,)=(35,)。

2.2 组件1:遗忘门(Forget Gate)------ 丢弃无用历史信息

2.2.1 核心功能

遗忘门的作用是「筛选历史细胞状态中的信息」,决定哪些历史信息(如前几天的股票价格波动)需要被丢弃,哪些需要被保留,适配股票数据的趋势变化(比如大跌时,丢弃前几天的小涨无关信息)。

2.2.2 运算公式

f t = σ ( W f ⋅ h t − 1 , x t + b f ) f_t = \sigma(W_f \cdot h_{t-1}, x_t + b_f) ft=σ(Wf⋅ht−1,xt+bf)

-

运算逻辑:拼接向量 h t − 1 , x t h_{t-1}, x_t ht−1,xt 与遗忘门权重 W f W_f Wf 做矩阵乘法,加上偏置 b f b_f bf,再通过sigmoid激活函数,得到遗忘门输出 f t f_t ft;

-

核心说明:矩阵乘法的核心是「将拼接后的输入特征,映射到与神经元数一致的维度」,偏置用于调整输出偏移。

2.2.3 输入输出矩阵维度(关键)

| 场景 | 输入 h t − 1 , x t h_{t-1}, x_t ht−1,xt 维度 | 权重 W f W_f Wf 维度 | 偏置 b f b_f bf 维度 | 输出 f t f_t ft 维度 |

|---|---|---|---|---|

| 单特征( n x = 1 n_x=1 nx=1) | (33,) | (32, 33) | (32,) | (32,) |

| 多特征( n x = 3 n_x=3 nx=3) | (35,) | (32, 35) | (32,) | (32,) |

2.2.4 股票场景解读

假设 t = 5 t=5 t=5(第5天),股票收盘价大跌,此时遗忘门输出 f t f_t ft中,对应「前4天小涨信息」的元素会接近0(丢弃),对应「前4天整体下跌趋势」的元素会接近1(保留),确保历史有用信息不被丢弃。

2.3 组件2:输入门(Input Gate)------ 保留当前有用信息

2.3.1 核心功能

输入门的作用是「筛选当前时间步的输入信息」,决定哪些当前时间步的特征(如第 t t t天的收盘价、成交量)需要被保留,并存入后续的细胞状态中。

2.3.2 运算公式

i t = σ ( W i ⋅ h t − 1 , x t + b i ) i_t = \sigma(W_i \cdot h_{t-1}, x_t + b_i) it=σ(Wi⋅ht−1,xt+bi)

-

运算逻辑:与遗忘门完全一致,仅权重 W i W_i Wi和偏置 b i b_i bi不同(可训练参数独立);

-

核心说明:输入门与遗忘门协同工作,遗忘门处理历史信息,输入门处理当前信息,共同决定细胞状态的更新。

2.3.3 输入输出矩阵维度

| 场景 | 输入 h t − 1 , x t h_{t-1}, x_t ht−1,xt 维度 | 权重 W i W_i Wi 维度 | 偏置 b i b_i bi 维度 | 输出 i t i_t it 维度 |

|---|---|---|---|---|

| 单特征( n x = 1 n_x=1 nx=1) | (33,) | (32, 33) | (32,) | (32,) |

| 多特征( n x = 3 n_x=3 nx=3) | (35,) | (32, 35) | (32,) | (32,) |

2.3.4 股票场景解读

假设 t = 8 t=8 t=8(第8天),股票收盘价上涨且成交量骤增(强趋势信号),此时输入门输出 i t i_t it中,对应「收盘价上涨」「成交量骤增」的元素会接近1(重点保留),对应「小幅波动」的元素会接近0(忽略),确保当前关键信息被存入细胞状态。

2.4 组件3:候选细胞状态(Candidate Cell State, C t ~ \tilde{C_t} Ct~)------ 生成当前新信息

2.4.1 核心功能

候选细胞状态的作用是「生成当前时间步的原始新信息」,将上一隐藏状态的历史信息与当前输入的特征信息结合,生成可供后续筛选的原始信息,是细胞状态更新的基础。

2.4.2 运算公式

C t ~ = t a n h ( W C ⋅ h t − 1 , x t + b C ) \tilde{C_t} = tanh(W_C \cdot h_{t-1}, x_t + b_C) Ct~=tanh(WC⋅ht−1,xt+bC)

-

运算逻辑:与门控运算逻辑一致,拼接向量 h t − 1 , x t h_{t-1}, x_t ht−1,xt 与权重 W C W_C WC 做矩阵乘法,加偏置 b C b_C bC 后,通过tanh激活函数(将值压缩到-1~1,避免数值溢出);

-

核心区别:门控用sigmoid(实现开关),候选细胞状态用tanh(实现信息归一化),生成的是「未经过筛选的原始新信息」。

2.4.3 输入输出矩阵维度

| 场景 | 输入 h t − 1 , x t h_{t-1}, x_t ht−1,xt 维度 | 权重 W C W_C WC 维度 | 偏置 b C b_C bC 维度 | 输出 C t ~ \tilde{C_t} Ct~ 维度 |

|---|---|---|---|---|

| 单特征( n x = 1 n_x=1 nx=1) | (33,) | (32, 33) | (32,) | (32,) |

| 多特征( n x = 3 n_x=3 nx=3) | (35,) | (32, 35) | (32,) | (32,) |

2.4.4 股票场景解读

C t ~ \tilde{C_t} Ct~ 会结合第 t − 1 t-1 t−1天的隐藏状态(前 t − 1 t-1 t−1天的趋势信息)和第 t t t天的收盘价(当前信息),生成第 t t t天的原始时序信息,比如「前 t − 1 t-1 t−1天下跌+第 t t t天上涨」的组合信息,后续会通过输入门筛选,保留有用部分。

2.5 组件4:细胞状态(Cell State, C t C_t Ct)------ 更新长期记忆(核心)

2.5.1 核心功能

细胞状态是LSTM的「长期记忆核心」,通过「遗忘门筛选后的历史信息 + 输入门筛选后的当前新信息」的线性叠加,实现长期记忆的更新,也是LSTM解决传统RNN梯度消失的关键(线性运算无激活函数,梯度可稳定传递)。

2.5.2 运算公式

C t = f t ⊙ C t − 1 + i t ⊙ C t ~ C_t = f_t \odot C_{t-1} + i_t \odot \tilde{C_t} Ct=ft⊙Ct−1+it⊙Ct~

-

运算逻辑:仅做「逐元素乘法( ⊙ \odot ⊙)+ 逐元素加法」,无矩阵乘法(所有输入维度一致,元素级运算);

-

核心拆解:

-

f t ⊙ C t − 1 f_t \odot C_{t-1} ft⊙Ct−1:遗忘门 f t f_t ft 与上一细胞状态 C t − 1 C_{t-1} Ct−1 逐元素相乘,筛选并保留历史长期记忆中的有用信息;

-

i t ⊙ C t ~ i_t \odot \tilde{C_t} it⊙Ct~:输入门 i t i_t it 与候选细胞状态 C t ~ \tilde{C_t} Ct~ 逐元素相乘,筛选并保留当前时间步的有用新信息;

-

二者相加:得到当前时间步的细胞状态 C t C_t Ct,即「更新后的长期记忆」。

-

2.5.3 输入输出矩阵维度

细胞状态的输入输出维度「完全一致」,仅由神经元数 n h n_h nh决定,与特征数无关,具体如下:

| 场景 | 输入1( f t ⊙ C t − 1 f_t \odot C_{t-1} ft⊙Ct−1)维度 | 输入2( i t ⊙ C t ~ i_t \odot \tilde{C_t} it⊙Ct~)维度 | 输出 C t C_t Ct 维度 |

|---|---|---|---|

| 单特征/多特征 | (32,) | (32,) | (32,) |

2.5.4 股票场景解读

比如处理完10个时间步(10天收盘价)后,最终的细胞状态 C 10 C_{10} C10 会存储「这10天的完整价格趋势、关键波动点」等长期信息,比如「前3天下跌、中间4天横盘、后3天上涨」的整体趋势,为后续预测第11天价格提供长期时序支撑。

2.6 组件5:输出门(Output Gate)------ 筛选输出有效特征

2.6.1 核心功能

输出门的作用是「筛选当前细胞状态中的信息」,决定哪些长期记忆信息(细胞状态 C t C_t Ct)需要被输出,作为当前时间步的隐藏状态 h t h_t ht,传递给下一个时间步,或作为最终的特征输出。

2.6.2 运算公式

o t = σ ( W o ⋅ h t − 1 , x t + b o ) o_t = \sigma(W_o \cdot h_{t-1}, x_t + b_o) ot=σ(Wo⋅ht−1,xt+bo)

-

运算逻辑:与遗忘门、输入门完全一致,仅权重 W o W_o Wo和偏置 b o b_o bo不同(独立可训练);

-

核心说明:输出门筛选的是「细胞状态中的长期记忆信息」,确保输出的隐藏状态仅包含对后续时间步/预测有用的特征。

2.6.3 输入输出矩阵维度

| 场景 | 输入 h t − 1 , x t h_{t-1}, x_t ht−1,xt 维度 | 权重 W o W_o Wo 维度 | 偏置 b o b_o bo 维度 | 输出 o t o_t ot 维度 |

|---|---|---|---|---|

| 单特征( n x = 1 n_x=1 nx=1) | (33,) | (32, 33) | (32,) | (32,) |

| 多特征( n x = 3 n_x=3 nx=3) | (35,) | (32, 35) | (32,) | (32,) |

2.6.4 股票场景解读

处理完第10个时间步后,输出门 o 10 o_{10} o10 会筛选细胞状态 C 10 C_{10} C10 中的信息,仅保留「对预测第11天收盘价有用的趋势特征」(如最后3天的上涨幅度、成交量变化),过滤无关的波动信息,确保隐藏状态 h 10 h_{10} h10 是有效特征。

2.7 组件6:隐藏状态(Hidden State, h t h_t ht)------ 传递短期记忆

2.7.1 核心功能

隐藏状态是LSTM的「短期记忆」,也是LSTM的核心输出特征:

作为「下一个时间步( t + 1 t+1 t+1)」的输入 h t h_t ht,传递当前时间步的特征信息;单步预测场景中,最后一个时间步的隐藏状态 h 10 h_{10} h10,会作为LSTM层的最终输出,传递给Dense层做预测。

2.7.2 运算公式

h t = o t ⊙ t a n h ( C t ) h_t = o_t \odot tanh(C_t) ht=ot⊙tanh(Ct)

-

运算逻辑:先对当前细胞状态 C t C_t Ct 做tanh激活(归一化到-1~1),再与输出门 o t o_t ot 逐元素相乘,得到当前时间步的隐藏状态 h t h_t ht;

-

核心说明:隐藏状态是「输出门筛选后的细胞状态信息」,既包含长期记忆的有效部分,也包含当前时间步的特征,是时序特征的核心载体。

2.7.3 输入输出矩阵维度

与细胞状态一致,仅由神经元数 n h n_h nh决定,与特征数无关:

| 场景 | 输入1( o t o_t ot)维度 | 输入2( t a n h ( C t ) tanh(C_t) tanh(Ct))维度 | 输出 h t h_t ht 维度 |

|---|---|---|---|

| 单特征/多特征 | (32,) | (32,) | (32,) |

2.7.4 股票场景解读

第10个时间步的隐藏状态 h 10 h_{10} h10,是「10天收盘价时序特征」的浓缩载体,包含了这10天的价格趋势、波动规律、关键拐点等信息,后续通过Dense层的线性映射,将这32维的特征向量,转化为1维的第11天收盘价预测值。

2.8 单时间步完整运算流程(汇总)

将上述6个组件按运算顺序汇总,单时间步(第 t t t步)的完整流程为:

-

拼接上一隐藏状态 h t − 1 h_{t-1} ht−1 与当前输入 x t x_t xt,得到拼接向量 h t − 1 , x t h_{t-1}, x_t ht−1,xt;

-

计算遗忘门 f t f_t ft,筛选历史细胞状态信息;

-

计算输入门 i t i_t it,筛选当前输入信息;

-

计算候选细胞状态 C t ~ \tilde{C_t} Ct~,生成当前原始新信息;

-

更新细胞状态 C t C_t Ct(长期记忆): f t ⊙ C t − 1 + i t ⊙ C t ~ f_t \odot C_{t-1} + i_t \odot \tilde{C_t} ft⊙Ct−1+it⊙Ct~;

-

计算输出门 o t o_t ot,筛选细胞状态中的有效信息;

-

更新隐藏状态 h t h_t ht(短期记忆): o t ⊙ t a n h ( C t ) o_t \odot tanh(C_t) ot⊙tanh(Ct),传递给下一时间步 t + 1 t+1 t+1。

2.9 多时间步运算逻辑(贴合10天预测场景)

本文股票场景中,时间步 T = 10 T=10 T=10(10天收盘价),多时间步的运算逻辑为「串行执行」:

-

初始状态:第1个时间步( t = 1 t=1 t=1)无 h 0 h_{0} h0 和 C 0 C_{0} C0,模型默认初始化为全0向量(维度(32,));

-

串行执行:从 t = 1 t=1 t=1 到 t = 10 t=10 t=10,依次执行上述单时间步运算,每个时间步的 h t h_t ht 和 C t C_t Ct 作为下一个时间步的 h t − 1 h_{t-1} ht−1 和 C t − 1 C_{t-1} Ct−1;

-

最终输出: t = 10 t=10 t=10 时,LSTM层输出隐藏状态 h 10 h_{10} h10(维度(990, 32),990为样本数),细胞状态 C 10 C_{10} C10 不输出(仅用于内部记忆更新);

-

参数共享:所有10个时间步,共享一套 W f / W i / W C / W o W_f/W_i/W_C/W_o Wf/Wi/WC/Wo 和 b f / b i / b C / b o b_f/b_i/b_C/b_o bf/bi/bC/bo,模型仅需学习一套参数,减少参数量。

三、LSTM训练逻辑(正向传播+反向传播)

结合股票预测场景,讲解LSTM的完整训练流程------核心是「正向传播生成预测值→计算误差→反向传播更新参数」,重点说明反向传播如何处理LSTM的门控参数和隐藏状态/细胞状态的梯度。

3.1 正向传播(Forward Propagation)

正向传播的核心是「从输入数据到预测值的完整链路」,结合本文股票场景,步骤如下:

-

数据预处理:将1000行原始收盘价归一化(缩放到0,1),按滑动窗口切分为990个样本,重塑为LSTM输入格式 ( 990 , 10 , 1 ) (990, 10, 1) (990,10,1)(单特征);

-

LSTM层运算:对每个样本,从 t = 1 t=1 t=1 到 t = 10 t=10 t=10 串行执行单时间步运算,输出最后一个时间步的隐藏状态 h 10 h_{10} h10,维度为 ( 990 , 32 ) (990, 32) (990,32);

-

Dense层映射:将 h 10 h_{10} h10 输入全连接层(1个神经元),通过线性运算 y p r e d = W d ⋅ h 10 + b d y_{pred} = W_d \cdot h_{10} + b_d ypred=Wd⋅h10+bd,生成预测值 y p r e d y_{pred} ypred,维度为 ( 990 , 1 ) (990, 1) (990,1)(对应990个样本的第11天收盘价预测值);

-

计算损失:采用均方误差(MSE)计算预测值 y p r e d y_{pred} ypred 与真实标签 y t r u e y_{true} ytrue(第11天真实收盘价)的误差,即 L o s s = 1 2 ( y p r e d − y t r u e ) 2 Loss = \frac{1}{2}(y_{pred} - y_{true})^2 Loss=21(ypred−ytrue)2。

3.2 反向传播(Backward Propagation)

反向传播的核心是「通过链式法则,将损失误差反向传递,更新模型所有可训练参数」,解决「如何将误差传递到LSTM的每个门控参数」的问题,步骤如下(重点简化,避免过于复杂的数学推导):

3.2.1 核心前提

模型的可训练参数分为两类:

Dense层参数:权重 W d W_d Wd(维度(1, 32))、偏置 b d b_d bd(维度(1,));LSTM层参数:4个门控的权重 W f / W i / W C / W o W_f/W_i/W_C/W_o Wf/Wi/WC/Wo、4个门控的偏置 b f / b i / b C / b o b_f/b_i/b_C/b_o bf/bi/bC/bo。

反向传播的误差源头是 L o s s Loss Loss,核心是「从Dense层反向传递到LSTM层,再按时间步反向传递到每个门控参数」。

3.2.2 第一步:更新Dense层参数

-

计算Loss对预测值 y p r e d y_{pred} ypred 的梯度: ∂ L o s s ∂ y p r e d = y p r e d − y t r u e \frac{\partial Loss}{\partial y_{pred}} = y_{pred} - y_{true} ∂ypred∂Loss=ypred−ytrue;

-

计算Loss对 W d W_d Wd 和 b d b_d bd 的梯度(链式法则):

-

∂ L o s s ∂ W d = ∂ L o s s ∂ y p r e d ⋅ h 10 T \frac{\partial Loss}{\partial W_d} = \frac{\partial Loss}{\partial y_{pred}} \cdot h_{10}^T ∂Wd∂Loss=∂ypred∂Loss⋅h10T( h 10 T h_{10}^T h10T 是 h 10 h_{10} h10 的转置,维度(32, 990));

-

∂ L o s s ∂ b d = ∂ L o s s ∂ y p r e d \frac{\partial Loss}{\partial b_d} = \frac{\partial Loss}{\partial y_{pred}} ∂bd∂Loss=∂ypred∂Loss;

-

-

参数更新:用梯度下降(或Adam优化器)更新 W d W_d Wd 和 b d b_d bd,公式为 W d = W d − α ⋅ ∂ L o s s ∂ W d W_d = W_d - \alpha \cdot \frac{\partial Loss}{\partial W_d} Wd=Wd−α⋅∂Wd∂Loss( α \alpha α 为学习率)。

3.2.3 第二步:更新LSTM层参数(核心难点)

LSTM层的反向传播是「按时间步反向遍历」(从 t = 10 t=10 t=10 倒推到 t = 1 t=1 t=1),因为每个时间步的 h t h_t ht 和 C t C_t Ct 依赖上一个时间步的 h t − 1 h_{t-1} ht−1 和 C t − 1 C_{t-1} Ct−1,步骤如下:

-

初始误差输入:计算Loss对LSTM最终输出 h 10 h_{10} h10 的梯度 ∂ L o s s ∂ h 10 = ∂ L o s s ∂ y p r e d ⋅ W d T \frac{\partial Loss}{\partial h_{10}} = \frac{\partial Loss}{\partial y_{pred}} \cdot W_d^T ∂h10∂Loss=∂ypred∂Loss⋅WdT(维度(990, 32)),作为LSTM反向传播的初始误差;

-

时间步反向遍历( t = 10 → t = 1 t=10 \to t=1 t=10→t=1):

-

对每个时间步 t t t,结合正向传播中记录的中间值( f t / i t / o t / C t ~ / h t / C t f_t/i_t/o_t/\tilde{C_t}/h_t/C_t ft/it/ot/Ct~/ht/Ct),通过链式法则,计算Loss对当前时间步门控参数( W f / W i / W C / W o W_f/W_i/W_C/W_o Wf/Wi/WC/Wo)和偏置的梯度;

-

计算Loss对 h t − 1 h_{t-1} ht−1 和 C t − 1 C_{t-1} Ct−1 的梯度,作为下一个(前一个)时间步 t − 1 t-1 t−1 的误差输入;

-

-

参数梯度累加:由于所有时间步共享一套LSTM门控参数,需将10个时间步的参数梯度累加,得到Loss对LSTM门控参数的总梯度;

-

参数更新:用总梯度通过梯度下降,更新LSTM的所有门控权重和偏置。

3.2.4 关键补充(避坑)

-

细胞状态的梯度:单步预测场景中,最后一个时间步的细胞状态 C 10 C_{10} C10 无后续输出,因此 ∂ L o s s ∂ C 10 = 0 \frac{\partial Loss}{\partial C_{10}} = 0 ∂C10∂Loss=0;

-

梯度消失缓解:细胞状态的更新是线性运算(无激活函数),梯度可在时间步间稳定传递,大幅缓解了传统RNN的梯度消失问题,适合股票10天的长时序预测;

-

框架自动处理:开发者无需手动推导梯度计算,TensorFlow/PyTorch等框架会自动记录正向传播的中间值,完成反向传播和参数更新,只需定义损失函数和优化器即可。

3.3 训练闭环(汇总)

股票预测场景中,LSTM的完整训练闭环为:

-

正向传播:输入10天收盘价→LSTM提取时序特征→Dense层生成第11天预测值→计算Loss;

-

反向传播:从Loss出发→更新Dense层参数→反向传递误差到LSTM层→按时间步更新LSTM门控参数;

-

多轮迭代:重复上述步骤(epochs=50~100),直到Loss收敛(预测值与真实值的误差稳定在较小范围);

-

模型应用:训练完成后,输入新的10天收盘价,即可通过模型预测第11天的收盘价。

四、场景扩展:多特征股票预测适配

实际股票预测中,仅用收盘价(单特征)的效果有限,通常会加入成交量、开盘价、最高价、最低价等多特征,LSTM的适配逻辑如下(核心是「维度调整」,运算逻辑不变):

4.1 数据格式调整

输入维度从 ( 990 , 10 , 1 ) (990, 10, 1) (990,10,1) 调整为 ( 990 , 10 , 3 ) (990, 10, 3) (990,10,3)(收盘价+成交量+开盘价, n x = 3 n_x=3 nx=3),每个时间步的输入向量 x t x_t xt 维度为 ( 3 , ) (3,) (3,)。

4.2 运算维度调整

仅拼接向量 h t − 1 , x t h_{t-1}, x_t ht−1,xt 的维度变化,从单特征的 ( 33 , ) (33,) (33,) 调整为 ( 35 , ) (35,) (35,)(32+3),所有门控的权重矩阵维度同步调整(如 W f W_f Wf 从 ( 32 , 33 ) (32, 33) (32,33) 调整为 ( 32 , 35 ) (32, 35) (32,35)),其余运算步骤、维度规则完全不变。

4.3 核心优势

LSTM会同时读取单时间步的所有特征,联合编码特征间的关联关系(比如「收盘价上涨+成交量骤增」是强趋势信号,「收盘价上涨+成交量萎缩」是弱趋势信号),相比单特征,能捕捉更多股票价格的影响因素,提升预测精度。

五、核心总结(方便快速回顾)

5.1 LSTM核心亮点

-

解决传统RNN梯度消失问题,通过线性细胞状态实现长期时序记忆,适配股票等长时序数据;

-

通过3个门控(遗忘门、输入门、输出门)实现信息的筛选与控制,保留有用信息,丢弃无用信息;

-

参数共享,参数量少,避免过拟合,适合样本量有限的股票预测场景。

5.2 股票场景核心适配点

-

输入格式:10天收盘价→三维张量 ( s a m p l e s , 10 , 1 ) (samples, 10, 1) (samples,10,1),多特征扩展为 ( s a m p l e s , 10 , n x ) (samples, 10, n_x) (samples,10,nx);

-

运算逻辑:10个时间步串行执行,输出最后一个时间步的隐藏状态,通过Dense层映射为第11天收盘价预测值;

-

训练关键:定义MSE损失函数和Adam优化器,框架自动完成正向/反向传播,无需手动推导梯度。

5.3 维度计算速记规则

-

门控(遗忘/输入/输出)+ 候选细胞状态:输入维度 ( n h + n x , ) (n_h + n_x,) (nh+nx,),权重维度 ( n h , n h + n x ) (n_h, n_h + n_x) (nh,nh+nx),输出维度 ( n h , ) (n_h,) (nh,);

-

细胞状态+隐藏状态:输入输出维度均为 ( n h , ) (n_h,) (nh,),与特征数无关,仅由神经元数决定;

-

批处理维度:所有输出维度前加样本数 N N N,如批量隐藏状态维度为 ( N , n h ) (N, n_h) (N,nh)。

5.4 实战注意事项

-

数据预处理:股票收盘价需归一化(LSTM对数值敏感),时序数据需保持时间正序,不可打乱;

-

参数调整:神经元数 n h n_h nh 建议调整为16/32/64,学习率建议设为0.001~0.01,避免过大导致不收敛;

-

过拟合防控:股票样本有限,可加入Dropout层(如LSTM层后加Dropout(0.2)),减少过拟合。

六、附:股票预测LSTM核心代码(TensorFlow/Keras)

结合本文场景,提供单特征(收盘价)、单步回归预测的核心代码,标注关键参数和维度变化,可直接复用:

python

import numpy as np

from sklearn.preprocessing import MinMaxScaler

from tensorflow.keras.models import Sequential

from tensorflow.keras.layers import LSTM, Dense, Dropout

# 1. 模拟股票收盘价数据(1000行,单特征),替换为真实数据

raw_data = np.random.rand(1000, 1) # 原始收盘价,维度(1000,1)

# 2. 数据预处理(归一化+滑动窗口切分)

scaler = MinMaxScaler(feature_range=(0, 1)) # 归一化到[0,1]

data_scaled = scaler.fit_transform(raw_data)

timesteps = 10 # 时间步=10(10天输入)

X_train, y_train = [], []

# 滑动窗口切分:1000-10=990个样本

for i in range(timesteps, len(data_scaled)):

X_train.append(data_scaled[i-timesteps:i, 0]) # 前10天收盘价(单特征)

y_train.append(data_scaled[i, 0]) # 第11天收盘价(标签)

# 重塑为LSTM要求的三维输入格式:(samples, timesteps, features)

X_train = np.array(X_train)

y_train = np.array(y_train)

X_train = np.reshape(X_train, (X_train.shape[0], X_train.shape[1], 1)) # (990,10,1)

# 3. 搭建LSTM模型(LSTM+Dense)

model = Sequential()

# LSTM层:32个神经元,输入形状(10,1),return_sequences=False(单步预测)

model.add(LSTM(units=32, input_shape=(timesteps, 1), return_sequences=False))

model.add(Dropout(0.2)) # 防止过拟合

# Dense层:1个神经元,回归预测(第11天收盘价)

model.add(Dense(units=1))

# 4. 编译模型(优化器Adam,损失函数MSE)

model.compile(optimizer='adam', loss='mean_squared_error')

# 5. 训练模型(epochs=50,batch_size=32,可调整)

model.fit(X_train, y_train, epochs=50, batch_size=32)

# 6. 预测示例(输入新的10天收盘价,预测第11天)

new_10_days = np.random.rand(1, 10, 1) # 新的10天收盘价,维度(1,10,1)

pred_11th_day = model.predict(new_10_days)

# 反归一化,得到真实收盘价预测值

pred_11th_day = scaler.inverse_transform(pred_11th_day)

print("第11天收盘价预测值:", pred_11th_day[0][0]) 附带一个LSTM的图