海龟交易法介绍

海龟交易法(Turtle Trading System)是金融交易领域最著名的趋势跟踪策略之一,起源于1983年理查德·丹尼斯(Richard Dennis)与威廉·埃克哈特(William Eckhardt)的一场著名赌约。丹尼斯认为优秀的交易员可以通过系统化训练培养,而埃克哈特则认为交易能力更多依赖天赋。为验证这一观点,丹尼斯招募了13名毫无交易经验的普通人(来自服务员、音乐家等不同行业),对他们进行了为期两周的培训,并提供了真实资金进行交易。这些学员被称为"海龟",该实验在随后的四年中创造了年均复利超过80%的惊人收益,证明了系统化交易策略的可复制性和有效性。

核心交易哲学与原则

海龟交易法的核心建立在四大原则之上:

-

掌握优势:找到一个期望值为正的交易策略,长期坚持以获得正回报。

-

管理风险:严格控制每笔交易的风险,确保在不利行情中能够生存下来。

-

坚定不移:完全机械地执行交易系统的每一个信号,杜绝情绪干扰。

-

简单明了:简单的系统比复杂的系统更具生命力和可执行性。

完整的交易系统框架

海龟交易法是一个完整的机械交易系统,涵盖了"交易什么、交易多少、何时买卖、何时退出"等所有环节。

|------------|------------------------------------------------------------------------------------------------------------------------------------------------------|

| 系统组成部分 | 具体规则与说明 |

| 市场选择 | 主要交易高流动性、具有趋势性的市场,如商品期货、外汇、股指期货等。 |

| 头寸规模管理(核心) | 使用平均真实波幅(ATR) 动态衡量市场波动性,确保在不同波动性的市场中承担相同的风险。计算公式为:头寸单位 = (账户总资金 × 风险比例) / (ATR × 合约乘数) 。通常将单笔交易风险控制在账户总资金的1%-2% |

| 入市信号 | 采用唐奇安通道突破 系统,分为两套: • 短期系统(S1) :价格突破过去20日 的最高价时做多,跌破过去20日 的最低价时做空。 • 长期系统(S2) :价格突破过去55日 的最高价时做多,跌破过去55日的最低价时做空。 |

| 加仓策略 | 初始头寸建立后,若价格向有利方向移动0.5个ATR ,则加仓一个单位。最多允许加仓3次,即总持仓可达初始仓位的4倍。 |

| 止损规则 | 任何头寸的初始止损点都设置为2倍ATR。例如,做多入场价为100,ATR为5,则止损价为90(100 - 2×5)。 |

| 退出(离市)规则 | 不预设盈利目标,采用移动止损跟踪趋势: • 短期系统 :多头头寸在价格跌破过去10日 最低价时平仓;空头头寸在价格涨破过去10日 最高价时平仓。 • 长期系统 :多头头寸在价格跌破过去20日 最低价时平仓;空头头寸在价格涨破过去20日最高价时平仓。 |

策略的优势与局限性

优势:

-

系统化与纪律性:完全规则化,消除了交易中情绪和主观判断的干扰。

-

捕捉大趋势:在单边趋势行情中,能够牢牢抓住主要波段,实现丰厚利润。

-

风险控制严谨:通过ATR和固定百分比风险模型,严格限制了单笔和整体账户的最大亏损。

局限性与挑战:

-

震荡市表现不佳:在无趋势的盘整行情中,会因频繁的假突破信号导致连续多次的小额亏损,对交易者心理是巨大考验。

-

资金回撤较大:策略盈利依赖于少数几次大趋势,在抓住趋势前可能经历较长时间的资金回撤(可能高达30%-50%)。

-

对执行力要求极高:必须像机器一样无条件执行所有信号,在连续亏损时仍能坚持,这违背人性,绝大多数人难以做到。

海龟交易法的策略实现

在聚宽这个量化交易网站上,按照以上介绍的海龟交易法的原则,编写一个海龟交易的策略,并且进行测试,代码如下:

python

# -*- coding: utf-8 -*-

# 海龟交易法量化策略

from jqdata import *

import numpy as np

import pandas as pd

def initialize(context):

"""初始化海龟策略"""

# 设置基准

set_benchmark('000300.XSHG')

set_option('use_real_price', True)

# 海龟参数

g.entry_sys1_days = 20 # 系统1入场周期

g.entry_sys2_days = 55 # 系统2入场周期

g.exit_sys1_days = 10 # 系统1离场周期

g.exit_sys2_days = 20 # 系统2离场周期

g.atr_days = 20 # ATR计算周期

g.stop_loss_atr = 2.0 # 止损ATR倍数

g.pyramid_gap = 0.5 # 加仓间隔(ATR倍数)

g.max_units = 4 # 最大加仓单位数

# 股票池(示例:沪深300成分股)

g.stock_pool = get_index_stocks('000300.XSHG')

# 记录每个股票的状态

g.positions_data = {} # 结构:{股票代码: {'units': 数量, 'entry_price': [], 'last_pyramid': 价格}}

# 风险参数

g.risk_per_trade = 0.01 # 单笔交易风险1%

# 设置手续费

set_order_cost(OrderCost(

close_tax=0.001,

open_commission=0.0003,

close_commission=0.0003,

min_commission=5

), type='stock')

# 每日运行

run_daily(turtle_trading, time='open', reference_security='000300.XSHG')

def turtle_trading(context):

"""海龟交易主逻辑"""

# 获取当前时间

current_date = context.current_dt

for stock in g.stock_pool:

# 跳过停牌和ST

#if is_suspended(stock) or is_st_stock(stock):

if check_stock_status(context, stock):

continue

# 获取历史数据

prices = get_price(stock,

end_date=current_date,

count=max(g.entry_sys2_days, g.atr_days)+20,

frequency='daily',

fields=['high', 'low', 'close'])

if len(prices) < max(g.entry_sys2_days, g.atr_days)+10:

continue

# 计算关键指标

high_prices = prices['high'].values

low_prices = prices['low'].values

close_prices = prices['close'].values

# 计算ATR

atr_value = calculate_atr(high_prices, low_prices, close_prices, g.atr_days)

# 计算突破价位

sys1_entry = np.max(high_prices[-g.entry_sys1_days:-1]) # 20日最高

sys2_entry = np.max(high_prices[-g.entry_sys2_days:-1]) # 55日最高

sys1_exit = np.min(low_prices[-g.exit_sys1_days:-1]) # 10日最低

sys2_exit = np.min(low_prices[-g.exit_sys2_days:-1]) # 20日最低

# 当前价格

current_price = close_prices[-1]

# 获取当前持仓

if stock in context.portfolio.positions:

current_position = context.portfolio.positions[stock].total_amount

else:

current_position = 0

# 检查是否已有该股票记录

if stock not in g.positions_data:

g.positions_data[stock] = {

'units': 0,

'entry_price': [],

'last_pyramid': None,

'system': None

}

pos_data = g.positions_data[stock]

# ========== 离场逻辑 ==========

if current_position > 0:

# 系统1离场条件

if current_price < sys1_exit and pos_data['system'] == 1:

if place_order(stock, 0):

log.info(f"系统1离场 {stock},价格{current_price:.2f} < 10日最低{sys1_exit:.2f}")

pos_data['units'] = 0

pos_data['entry_price'] = []

pos_data['last_pyramid'] = None

continue

'''

# 系统2离场条件

if current_price < sys2_exit and pos_data['system'] == 2:

if place_order(stock, 0):

log.info(f"系统2离场 {stock},价格{current_price:.2f} < 20日最低{sys2_exit:.2f}")

pos_data['units'] = 0

pos_data['entry_price'] = []

pos_data['last_pyramid'] = None

continue

'''

# 止损检查

if len(pos_data['entry_price']) > 0:

# 使用平均入场价计算止损

avg_entry = np.mean(pos_data['entry_price'])

stop_loss_price = avg_entry - g.stop_loss_atr * atr_value

if current_price < stop_loss_price:

if place_order(stock, 0):

log.info(f"止损离场 {stock},价格{current_price:.2f} < 止损价{stop_loss_price:.2f}")

pos_data['units'] = 0

pos_data['entry_price'] = []

pos_data['last_pyramid'] = None

continue

# ========== 金字塔加仓逻辑 ==========

if pos_data['units'] < g.max_units:

# 检查加仓条件

if pos_data['last_pyramid'] is None:

log.info(f"stock: {stock}, date: {context.current_dt}, pos_data: {pos_data}")

last_pyramid_price = pos_data['entry_price'][0]

else:

last_pyramid_price = pos_data['last_pyramid']

# 价格比上次加仓上涨了0.5ATR

if current_price >= last_pyramid_price + g.pyramid_gap * atr_value:

# 计算加仓数量

unit_size = calculate_unit_size(context, stock, atr_value)

if unit_size > 0:

if place_order(stock, unit_size):

pos_data['units'] += 1

pos_data['entry_price'].append(current_price)

pos_data['last_pyramid'] = current_price

log.info(f"金字塔加仓 {stock},第{pos_data['units']}单位,价格{current_price:.2f}")

# ========== 入场逻辑 ==========

elif current_position == 0:

# 系统1入场(20日突破)

if current_price > sys1_entry:

unit_size = calculate_unit_size(context, stock, atr_value)

if unit_size > 0:

if place_order(stock, unit_size):

pos_data['units'] = 1

pos_data['entry_price'] = [current_price]

pos_data['last_pyramid'] = current_price

pos_data['system'] = 1

log.info(f"系统1入场 {stock},价格{current_price:.2f} > 20日最高{sys1_entry:.2f}")

'''

# 系统2入场(55日突破)- 更保守

if current_price > sys2_entry:

unit_size = calculate_unit_size(context, stock, atr_value)

if unit_size > 0:

if place_order(stock, unit_size):

pos_data['units'] = 1

pos_data['entry_price'] = [current_price]

pos_data['last_pyramid'] = current_price

pos_data['system'] = 2

log.info(f"系统2入场 {stock},价格{current_price:.2f} > 55日最高{sys2_entry:.2f}")

'''

def calculate_atr(high, low, close, period=20):

"""计算平均真实波幅(ATR)"""

tr = np.zeros(len(high))

for i in range(1, len(high)):

hl = high[i] - low[i]

hc = abs(high[i] - close[i-1])

lc = abs(low[i] - close[i-1])

tr[i] = max(hl, hc, lc)

# 计算ATR

atr = np.zeros(len(tr))

atr[period] = np.mean(tr[1:period+1])

for i in range(period+1, len(tr)):

atr[i] = (atr[i-1] * (period-1) + tr[i]) / period

return atr[-1] if len(atr) > 0 else 0

def calculate_unit_size(context, stock, atr_value):

"""计算头寸规模单位(海龟法核心)"""

if atr_value <= 0:

return 0

# 获取股票基本信息

stock_info = get_security_info(stock)

# 计算每点价值(A股通常1点=1元)

point_value = 1.0

# 计算可承受的亏损金额

total_capital = context.portfolio.total_value

risk_amount = total_capital * g.risk_per_trade # 单笔风险1%

# 计算头寸规模

# 公式:头寸单位 = 风险金额 / (ATR × 每点价值)

unit_size = risk_amount / (atr_value * point_value)

# 转换为整手(A股100股一手)

unit_size = int(unit_size / 100) * 100

# 确保不超过可用资金

available_cash = context.portfolio.available_cash

price = get_price(stock, count=1, fields='close')['close'].iloc[-1]

if math.isnan(price):

return 0

max_by_cash = available_cash / price

max_by_cash = int(max_by_cash / 100) * 100

unit_size = min(unit_size, max_by_cash)

return unit_size

def handle_data(context, data):

"""备用数据处理器"""

pass

def check_stock_status(context, stock):

"""检查股票状态:停牌和ST"""

current_data = get_current_data()

stock_info = current_data[stock]

# 检查是否停牌

is_paused = stock_info.paused # True表示停牌,False表示正常

# 检查是否为ST股票

is_st = stock_info.is_st # True表示ST/*ST,False表示正常

return is_paused or is_st

def place_order(stock, unit_size):

order_result = order(stock, unit_size)

if order_result:

if order_result.filled > 0:

return True

return False以上代码中分别包括了系统1和系统2的实现,可以对这两个系统分别进行测试。

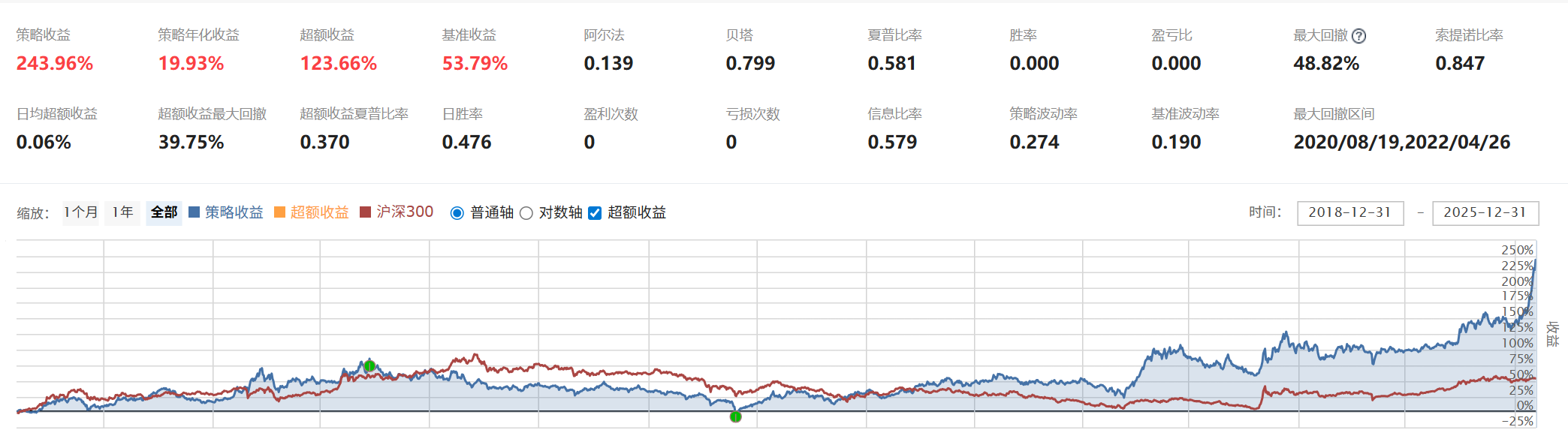

以系统1为例,对沪深300成分股应用海龟交易法进行回测,测试区间为2019-01-01到2025-12-31,回测结果如下:

从以上结果可见,海龟交易法不太适合股票震荡市,在2019-01到2023-03这个时间段其收益是跑输沪深300的基准收益的。但是在牛市,其收益是大幅跑赢基准收益。

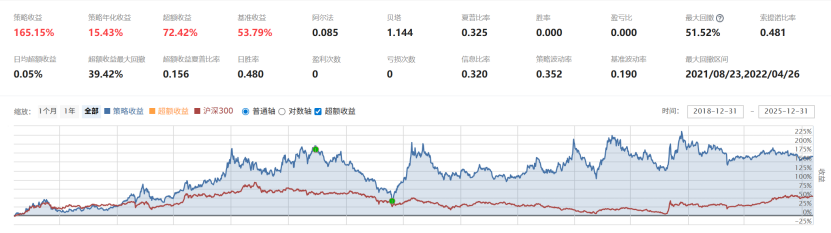

另外如果我们只选取沪深300成分股的其中前100个股票测试,其回测结果如下:

从以上结果可见,选取不同的股票,其收益基本都跑赢基准收益,可见选择不同的股票,对于结果影响也是很大的。这启发了我们可以对股票进行筛选,以提高海龟交易法的收益。