1. 研究背景

在量化交易领域,准确识别当前及未来的"市场结构"是策略能否获利的关键。传统的趋势过滤工具(如均线、通道)往往在行情转换期表现滞后。本文将探讨如何通过机器学习中的随机森林(Random Forest)模型,结合 Zorro 回测框架与 R 语言的高级计算能力,构建一个能够预测未来市场结构的分类模型。

本文不仅涵盖了底层的技术实现逻辑,还将通过"基准策略"与"机器学习策略"的对比实验,客观评估机器学习在实际交易中的增量价值。

2. 通用机器学习模型架构

2.1 工作原理与交互流程

在 Zorro 框架下,机器学习任务通常通过 adviseLong(NEURAL) 函数驱动,并利用 neural 桥函数与外部 R 脚本进行高效交互。其核心工作流如下:

adviseLong(NEURAL):主入口函数,触发外部机器学习模型的训练与预测任务。neural桥函数:负责 C 与 R 语言之间的数据传递与状态同步。- 自定义 R 脚本:利用 R 丰富的统计包(如

ranger)执行具体的模型训练、预测及序列化操作。

2.2 Neural 函数的状态管理

neural 函数根据当前策略的生命周期,通过不同的 Status 参数执行相应的操作:

- NEURAL_INIT :在

INITRUN后调用,用于初始化 R 运行环境及加载机器学习库。 - NEURAL_EXIT :在

EXITRUN后执行,负责清理内存与释放资源。 - NEURAL_TRAIN:在 WFO 训练周期结束时触发,执行模型拟合。

- NEURAL_PREDICT :在测试或交易模式下,调用

advise生成实时预测。 - NEURAL_SAVE / NEURAL_LOAD:负责将训练好的模型持久化到本地,并在回测/实盘开始前重新加载。

2.3 R 脚本接口规范

用户需要实现一个与策略同名的 .r 文件,其中包含以下标准接口:

neural.init():初始化包环境。neural.train(model, XY):接收特征矩阵XY(最后一列为目标变量),执行模型训练。neural.save(filename)/neural.load(filename):模型的保存与读取。neural.predict(model, X):基于特征向量X输出预测类别。

3. 特征工程与目标变量

3.1 目标变量:未来市场结构

我们的研究目标是预测未来 24 小时(4 小时图,未来 6 根 K 线)的市场结构。

为了量化市场状态,我们采用以下逻辑定义目标变量:

- 基准趋势:应用低通滤波器(Lowpass Filter)对收盘价进行平滑,识别长期趋势线。

- 动态通道 :根据 ATR 计算趋势线的波动通道。

- 三类标签 :

- +1 (看涨):趋势线上升且价格突破通道上轨。

- -1 (看跌):趋势线下降且价格跌破通道下轨。

- 0 (震荡):不满足上述条件的其余状态。

3.2 特征选择

为了多维度描述市场行为,我们选择了 5 个互补性指标作为模型的输入特征:

| 指标 | 类型 | 公式 |

|---|---|---|

| AtrRatio | 波动率 | ATR(20)/ATR(100) |

| Distance2Trend | 趋势 | Price/Lowpass(Price,200) - 1 |

| FractalDimension | 市场状态 | FractalDimension(Price,50) |

| MACDHistogram | 动能加速度 | MACD(12,26,9) |

| AroonOscillator | 市场微观结构 | AroonOsc(200) |

4. 随机森林分类模型

我们选择 ranger 包来实现随机森林,因其在处理大规模数据集时具有极高的计算效率。

r

library(ranger)

# 定义全局日志文件路径(Zorro 调用 R 时,工作目录通常是 Zorro 根目录)

LOG_FILE <<- "Log/R_ml_rf_v1.log"

# -----------------------------------------------------------------------

# 自定义日志函数

# -----------------------------------------------------------------------

write_log = function(...) {

# 格式化时间戳 and 消息

msg <- sprintf(...)

timestamp <- format(Sys.time(), "%Y-%m-%d %H:%M:%S")

out_str <- sprintf("[%s] %s\n", timestamp, msg)

# 追加写入文件 (如果文件或 Log 目录不存在,只需确保 Zorro/Log 文件夹存在即可)

cat(out_str, file = LOG_FILE, append = TRUE)

# 同时打印到控制台(可选)

# cat(out_str)

}

# -----------------------------------------------------------------------

# 初始化函数

# -----------------------------------------------------------------------

neural.init = function() {

# 设置随机数种子

set.seed(42)

# 初始化全局模型列表

Models <<- vector("list")

write_log("[NEW ZORRO RUN]")

write_log("Ranger (Random Forest) 初始化成功. 全局模型列表已建立.")

}

# -----------------------------------------------------------------------

# 训练函数

# -----------------------------------------------------------------------

neural.train = function(model_id, XY) {

colnames(XY)[ncol(XY)] <- "target"

XY$target <- factor(XY$target, levels = c(-1, 0, 1))

# 记录训练开始及样本量

write_log("开始训练模型 ID: %d, 样本总数: %d", model_id, nrow(XY))

# 统计目标变量的分布 (排查是否缺乏某类样本)

dist_table <- table(XY$target)

dist_str <- paste(names(dist_table), dist_table, sep=":", collapse=" | ")

write_log("模型 ID: %d 类别分布: [ %s ]", model_id, dist_str)

# 调用 ranger 训练模型

rf_model <- ranger(

formula = target ~ .,

data = XY,

num.trees = 500,

mtry = 2,

importance = "impurity",

probability = FALSE,

min.node.size = 50

)

# 记录模型的 OOB 错误率

oob_err <- rf_model$prediction.error * 100

write_log("模型 ID: %d 训练完成, OOB 错误率: %.2f%%", model_id, oob_err)

# 记录特征重要性 (对于分析哪些指标有效非常有帮助)

imp <- sort(rf_model$variable.importance, decreasing = TRUE)

imp_str <- paste(names(imp), round(imp, 4), sep="=", collapse=", ")

write_log("模型 ID: %d 特征重要性排序: %s", model_id, imp_str)

Models[[model_id]] <<- rf_model

}

# -----------------------------------------------------------------------

# 预测函数

# 注意:严禁在此处使用 write_log,否则高频 I/O 会导致回测极度缓慢

# -----------------------------------------------------------------------

neural.predict = function(model_id, X) {

X_df <- as.data.frame(t(X))

colnames(X_df) <- paste0("V", 1:ncol(X_df))

rf_model <- Models[[model_id]]

pred_obj <- predict(rf_model, data = X_df)

pred_class <- pred_obj$predictions[1]

return(as.numeric(as.character(pred_class)))

}

# -----------------------------------------------------------------------

# 保存模型函数

# -----------------------------------------------------------------------

neural.save = function(name) {

save(Models, file = name)

write_log("WFO 周期结束. 模型已保存至: %s", name)

}

# -----------------------------------------------------------------------

# 读取模型函数

# -----------------------------------------------------------------------

neural.load = function(name) {

load(name, envir = .GlobalEnv)

write_log("开始测试/实盘. 成功加载模型文件: %s", name)

}5. 交易策略

我们将 BTCUSDT 的 4 小时数据作为样本(2018-2025年),通过 WFO(Walk-Forward Optimization)将其划分为 10 轮滚动训练集/测试集。策略在训练集上学习市场结构,并在测试集中生成预测信号。

5.1 策略脚本代码

c

/*

使用随机森林模型预测市场结构。

*/

#include <profile.c>

#include <utils.c>

#include <myindicators.c>

#include <r.h>

void tradeStrategy() {

// ==================== 计算指标 ====================

vars Prices = series(price());

vars Trends = series(LowPass(Prices,200));

vars Dist2Trends = series(Prices[0]/Trends[0]-1);

vars Regimes = series(FractalDimension(Prices,50));

MACD(Prices,12,26,9);

vars Moms = series(rMACDHist);

var ATR100 = ATR(100);

vars VolaRatios = series(ATR(20)/ATR100);

vars Aroons = series(AroonOsc(200));

int StPeriod = 10;

var StFactor = 3;

vars Supertrends = series(supertrend(StFactor, StPeriod));

// ==================== 目标变量 ====================

var ChannelUpper = Trends[0]+1.*ATR100;

var ChannelLower = Trends[0]-1.*ATR100;

var Target = 0;

if(rising(Trends) && Prices[0] > ChannelUpper) {

Target = 1;

} else if (falling(Trends) && Prices[0] < ChannelLower) {

Target = -1;

}

// ==================== 机器学习 ====================

int Offset = ifelse(Train, 6, 0);

var Prediction = adviseLong(NEURAL, Target,

Dist2Trends[Offset],

Regimes[Offset],

Moms[Offset],

VolaRatios[Offset],

Aroons[Offset]);

// ==================== 交易逻辑 ====================

if(!Train) {

bool LongEntry = Prediction > 0 && priceC() > Supertrends[0];

bool LongExit = Prediction < 0 || priceC() < Supertrends[0];

bool ShortEntry = Prediction < 0 && priceC() < Supertrends[0];

bool ShortExit = Prediction > 0 || priceC() > Supertrends[0];

if(NumOpenLong > 0 && LongExit) exitLong();

if(NumOpenShort > 0 && ShortExit) exitShort();

if(NumOpenLong == 0 && LongEntry) enterLong();

if(NumOpenShort == 0 && ShortEntry) enterShort();

}

// ==================== 图表 ====================

if(Test && !is(LOOKBACK)) {

// plot("Dist2Trend", Dist2Trends, NEW, RED);

// plot("Regime", Regimes, NEW, RED);

// plot("MACDHist", Moms, NEW, RED);

// plot("VolaRatio", VolaRatios, NEW, RED);

// plot("AroonOsc", Aroons, NEW, RED);

plot("ChannelUpper", ChannelUpper, MAIN|BAND1, GREY);

plot("ChannelLower", ChannelLower, MAIN|BAND2, GREEN+TRANSP);

plot2("Supertrend", Supertrends[0], MAIN, priceC()>Supertrends[0], GREEN, RED);

plot("Prediction", Prediction, NEW|BARS, GREEN+TRANSP);

}

}

function run() {

// --------------------------------------------------------- //

// Zorro 设置

// --------------------------------------------------------- //

// 日志

set(LOGFILE);

Verbose = 3;

// 图表

set(PLOTNOW);

setf(PlotMode,PL_DIFF);

PlotScale = 8;

PlotHeight2 = 320;

// 训练

set(RULES);

setf(TrainMode,TRADES);

DataSplit = 85;

NumWFOCycles = 10;

// NumCores = 0;

// k线生成规则,7*24小时交易

resf(BarMode,BR_WEEKEND);

StartWeek = 0;

EndWeek = 62359;

StartMarket = 0;

EndMarket = 2359;

BarPeriod = 240;

BarZone = UTC;

BarOffset = 0;

TickFix = 60000;

if(Live) TickFix = 0;

// 测试样本

StartDate = 20180101;

EndDate = 20251230;

LookBack = 5000;

// 下一根k线开盘时进场/平仓

Fill = 3;

// 固定头寸

Lots = 100;

// --------------------------------------------------------- //

// 策略逻辑

// --------------------------------------------------------- //

asset("BTCUSDT");

Leverage = 5;

MarginCost = priceClose()*LotAmount/Leverage;

tradeStrategy();

}6. 回测结果分析

6.1 训练日志

根据训练日志,随机森林在训练集上的表现极其稳健,平均 OOB(袋外)错误率仅为 15% 左右,表明模型对历史数据的市场结构具有极强的解释力。

c

[2026-03-31 16:43:19] [NEW ZORRO RUN]

[2026-03-31 16:43:19] Ranger (Random Forest) 初始化成功. 全局模型列表已建立.

[2026-03-31 16:43:19] 开始训练模型 ID: 1, 样本总数: 6771

[2026-03-31 16:43:19] 模型 ID: 1 类别分布: [ -1:2044 | 0:2159 | 1:2568 ]

[2026-03-31 16:43:22] 模型 ID: 1 训练完成, OOB 错误率: 15.20%

[2026-03-31 16:43:22] 模型 ID: 1 特征重要性排序: V1=2016.4813, V5=477.1938, V4=313.6185, V2=238.2223, V3=227.21676.2 预测结果可视化

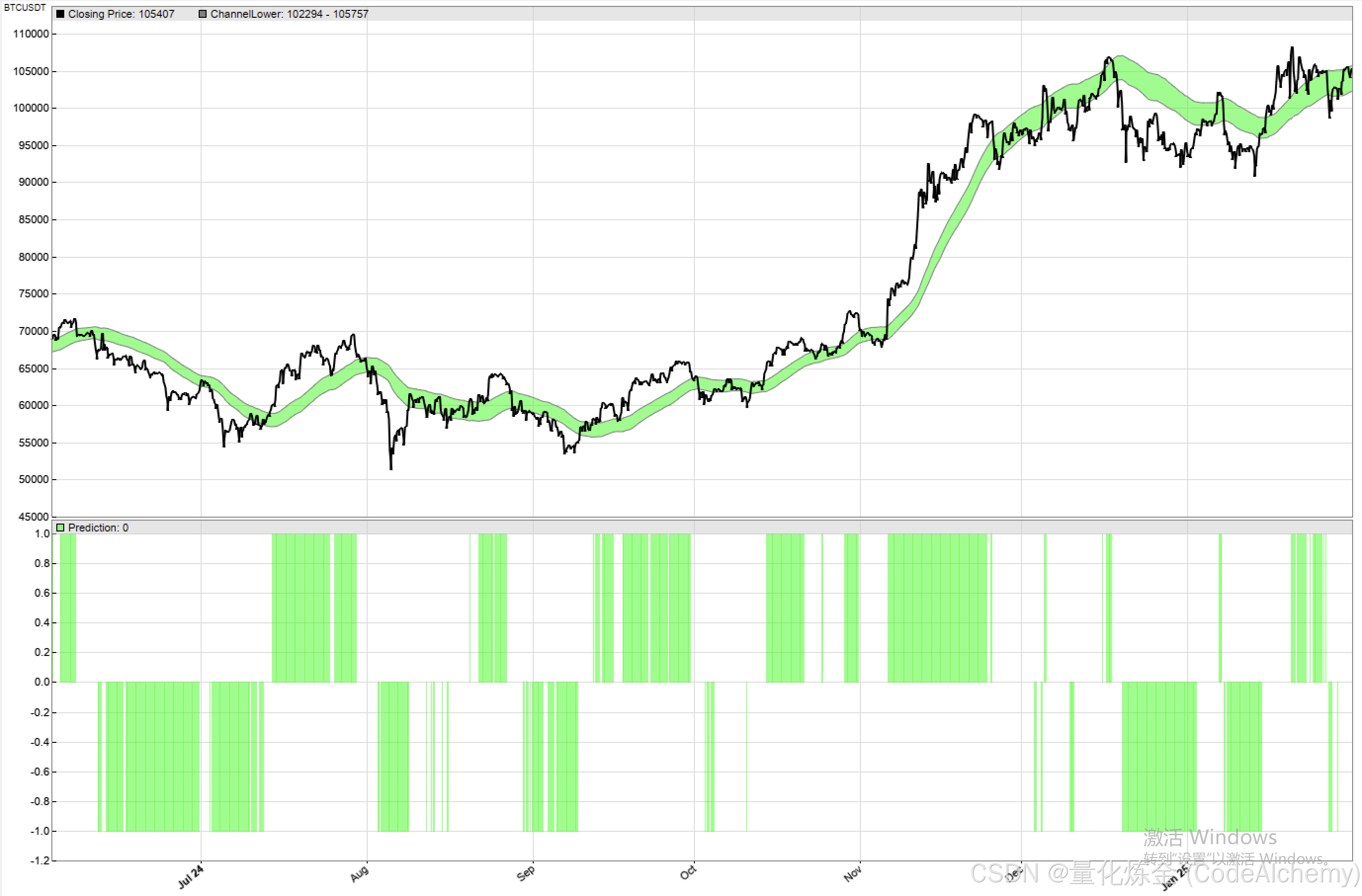

在样本外数据中,模型生成的标签能够较好地捕捉趋势:

- +1:精准识别上升大趋势。

- -1:识别明显的下跌波段。

- 0:识别趋势放缓或震荡。

然而在宽幅震荡行情中,预测类别会出现频繁的跳跃,这意味着单纯将模型预测作为择时信号可能并不可靠。

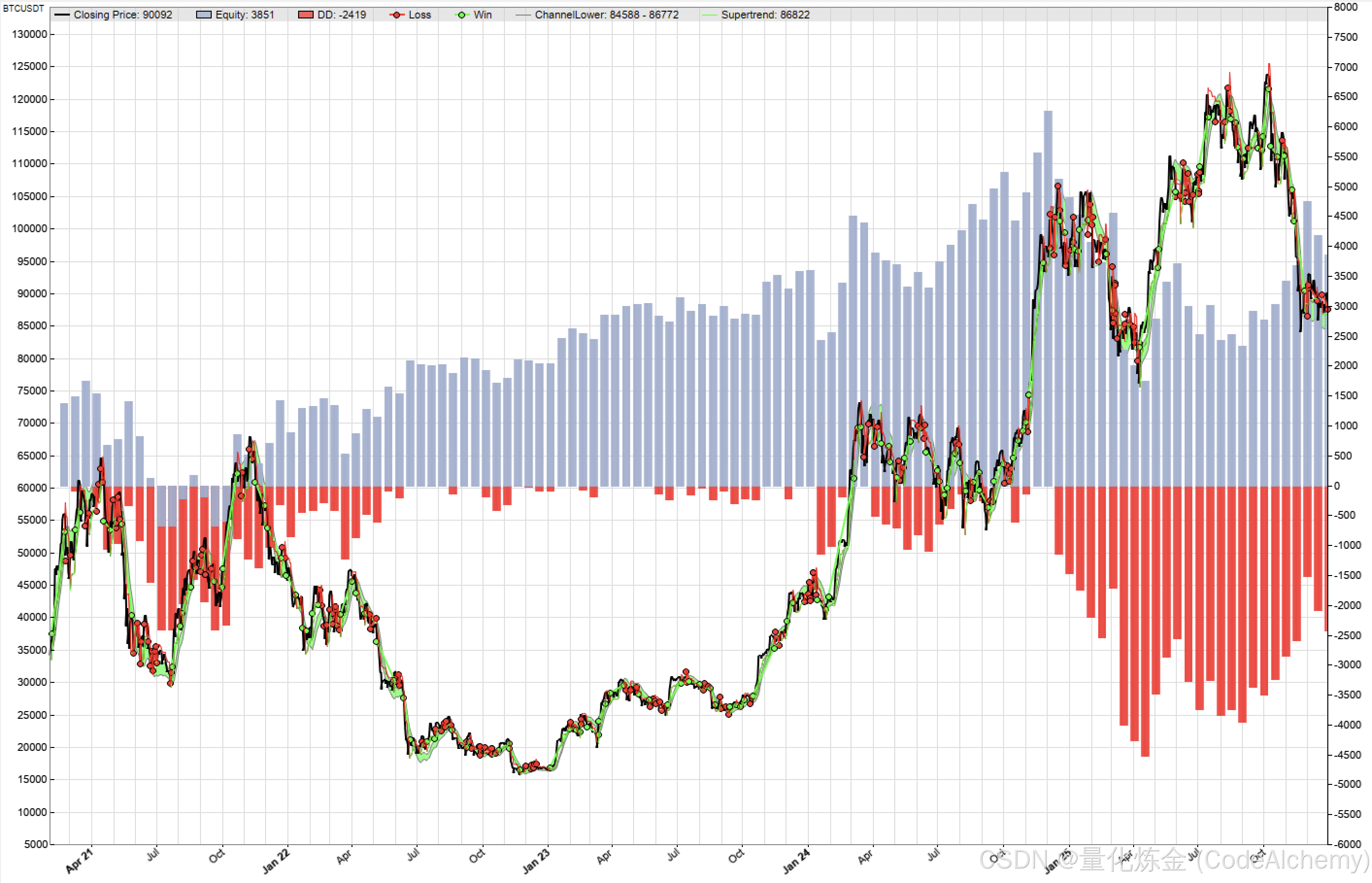

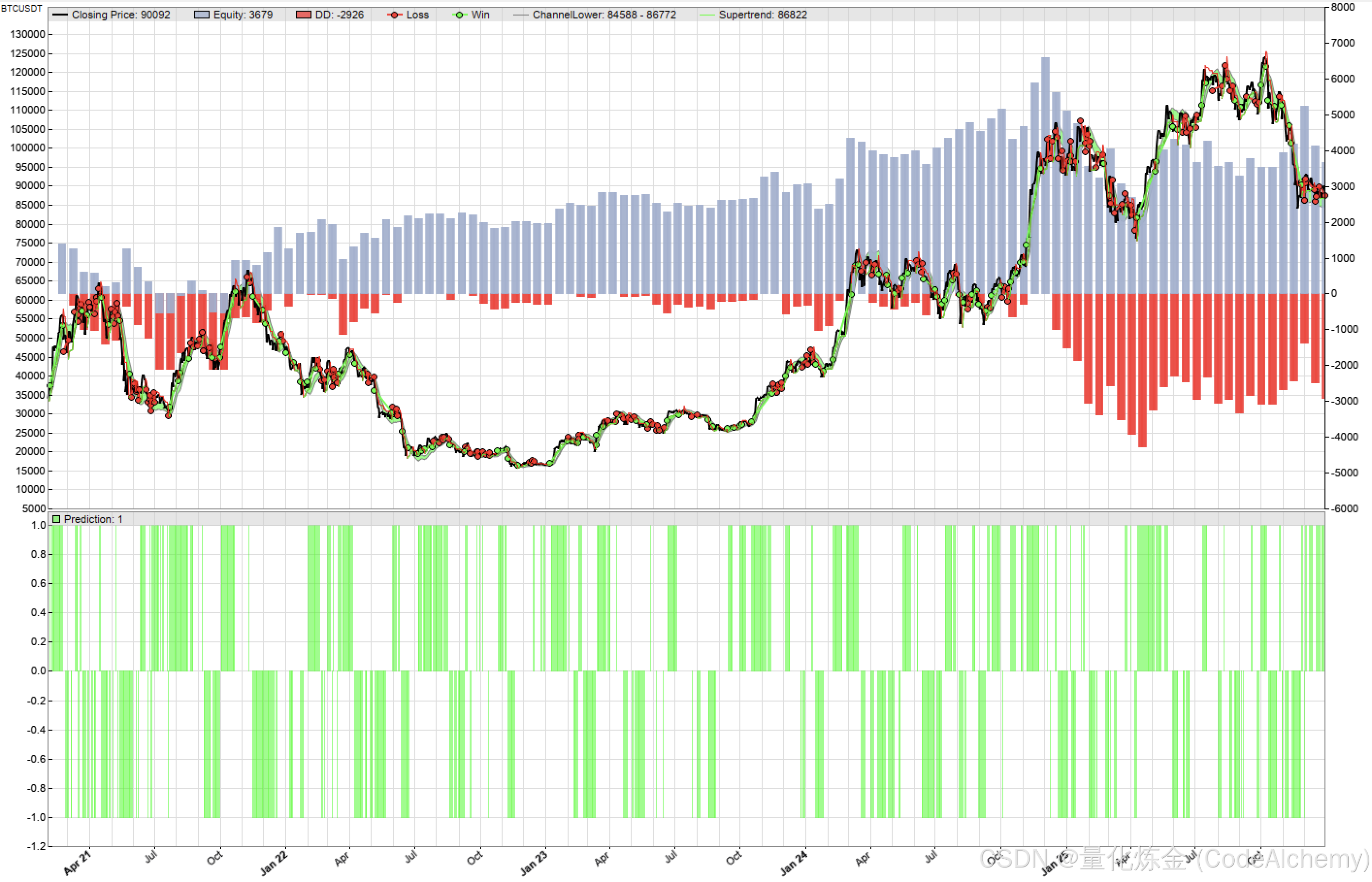

6.3 对照实验

为了评估机器学习的增量价值,我们将"机器学习策略"与"基于过滤器的基准策略"进行了对比分析。

基准策略

- 使用趋势线通道划分市场结构(跟定义目标变量的算法相同)

- 趋势线上升且价格高于通道上轨,上涨趋势

- 趋势线下降且价格低于通过下轨,下跌趋势

- 其余状态记为震荡状态

- 上涨趋势 且 超级趋势看涨,做多

- 市场结构转为下跌 或 超级趋势转为看空,多头平仓

- 下跌趋势 且 超级趋势看空,做空

- 市场结构转为上涨 或 超级趋势转为看涨,空头平仓

机器学习策略

- 构建随机森林模型,预测未来一天的市场结构,作为市场结构滤波器

- 市场结构看涨 且 超级趋势看涨,做多

- 超级趋势从上涨转为下跌 或 市场结构看空,多头平仓

- 市场结构看空 且 超级趋势看空,做空

- 超级趋势从下跌转为上涨 或 市场结构看涨,空头平仓

策略表现对比:

| 业绩指标 | 基准策略 | 机器学习策略 |

|---|---|---|

| 最大回撤 | 81% | 73.5% |

| 最长回撤周数 | 25 | 28 |

| 交易次数 | 169 | 163 |

| 年均交易次数 | 35 | 34 |

| 胜率 | 38% | 36% |

| 最长连续亏损 | 7 | 11 |

| 年收益率 | 12% | 12% |

| 盈利因子 | 1.17 | 1.17 |

| PRR | 0.93 | 0.93 |

| 夏普比率 | 0.29 | 0.28 |

| R2 | 40% | 37% |

| 多头盈利因子 | 1.57 | 1.61 |

| 空头盈利因子 | 0.82 | 0.82 |

7. 结论与反思

- 机器学习策略与基准策略的综合表现(盈利因子均为1.17)几乎一致。这意味着在目前的特征工程和目标设定下,随机森林并没有提供显著优于传统线性过滤器的预测能力。

- 在 2023 年底的上涨行情中,市场出现短暂回调,模型误判为趋势转折并连续做空导致 3 次止损,而基准策略仅止损 1 次。

- 在宽幅震荡转趋势的临界点,随机森林的反应往往慢于基于规则的基准策略。

最初的设想是通过机器学习更精准地识别市场结构,但实验证明,随机森林在宽幅震荡或趋势中的次级回调阶段容易产生错误信号。简单地将分类结果作为开关,可能会导致策略在关键转折点表现得比传统方法更为保守且滞后。

8. 优化方向

为了进一步提升模型实战能力,我们可以从三个方向入手:

- 概率择时:不使用类别标签,而是输出多类别概率,通过设定概率阈值(如 P(+1)>0.65P(+1) > 0.65P(+1)>0.65)来提高交易信号的确定性。

- 特征优化:引入链上指标、资金费率或市场广度数据,提升特征对市场转折点的预测精度。

- 模型迭代:尝试预测能力更强的模型,如 XGBoost 和神经网络。