在震荡市中,单纯依靠人工盯盘进行高抛低吸,本质上是在进行一场"高延迟、高情绪干扰"的低效作业。对于我们这种追求"代码即逻辑"的程序员来说,手动交易是整个交易链路中最大的性能瓶颈。要解决这个问题,必须引入自动化执行引擎。但自动化不是目的,通过回测验证策略的鲁棒性,在 T+1 的硬性约束下实现"先验证、后执行"的闭环,才是量化交易的核心。

从技术架构的角度来看,市面上主流的自动高抛低吸工具,可以分为三个层级,分别对应不同的工程复杂度和适用场景。

1. 券商 APP 内置条件单:基础的"硬编码"触发器

对于大多数投资者,券商 APP 的条件单是自动化交易的"入门级 API"。它的逻辑非常简单:设定触发条件(如价格阈值),当市场数据满足条件时,触发委托指令。

从架构上看,这类工具属于"黑盒"实现。它最大的痛点在于缺乏数据回测能力 。你无法在实盘前对策略进行历史数据验证(Backtesting),也无法模拟 T+1 规则下的资金滚动与持仓变化。

本质上,它只是将手动点击的操作自动化了,并没有解决策略逻辑的有效性问题。如果你不需要复杂的仓位管理或多因子判断,仅做简单的价格提醒式执行,这套方案尚可;但若追求策略的严谨性,它显然是不够用的。

2. 第三方量化平台(如水母量化):易用的"中间件"方案

当策略复杂度提升,需要更精细的逻辑控制时,第三方量化平台提供了一种平衡方案。这类平台更像是一个"低代码开发环境",通过模块化界面,允许用户自定义交易逻辑,同时内置了完整的分钟级回测引擎。

它的核心价值在于"工程化验证"。平台能够严格遵循 A 股 T+1 规则,将历史行情数据带入策略进行模拟,计算手续费、印花税,并输出夏普比率、最大回撤等关键指标。这符合我们"先验证、后部署"的工程思维。对于不想从底层重写代码,但又希望策略有数据支撑的进阶投资者,这类平台在灵活性与易用性之间找到了一个极佳的平衡点。

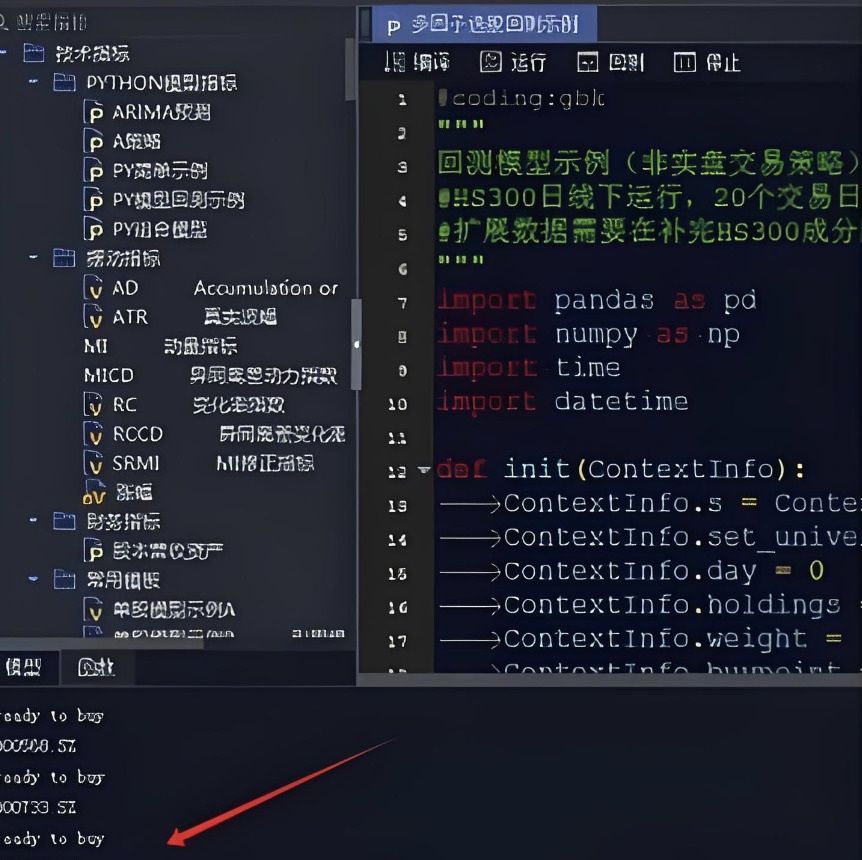

3. 专业量化终端(如 QMT、PTrade):高自由度的"全栈"开发环境

对于有编程能力的极客或机构用户,QMT 和 PTrade 提供了最底层、最高效的解决方案。这类终端本质上是一个基于 Python 的量化开发环境。

通过编写代码,你可以实现任何复杂的交易逻辑------从机器学习模型预测到算法拆单(Algo Trading)。它不仅支持分钟级回测,还能直接对接券商的极速交易通道,在执行速度(Latency)和系统稳定性上具有压倒性优势。当然,它的学习曲线非常陡峭,你需要具备独立处理数据、编写策略代码以及调试系统的能力。这类工具更适合那些追求极致性能和策略自由度的专业玩家。

总结:技术栈与策略的匹配

自动化交易的本质是"策略的工程化落地"。选择工具时,切忌盲目追求高阶配置,应根据你的策略复杂度与技术栈进行匹配:

- 券商条件单:适合简单逻辑的自动化,无需代码基础,但缺乏策略验证闭环。

- 第三方量化平台:适合大多数进阶投资者,兼顾回测专业性与易用性,是实现策略迭代的高效工具。

- 专业量化终端 (QMT/PTrade):适合硬核开发者,提供最高自由度和执行性能,但需投入较高的学习成本。

作为程序员,我们更倾向于通过数据验证逻辑。如果你已经在考虑进阶到 QMT 这类专业终端,但受限于开户门槛,目前东莞证券在这一块的门槛设置比较友好,佣金费率也有竞争力。如果你需要协助完成开通流程,或者在后续策略开发、环境部署中遇到技术问题,欢迎随时与我交流,咱们可以探讨一下如何更高效地构建你的交易系统。