OCS技术方案路线选择与优劣深度调研报告

核心结论

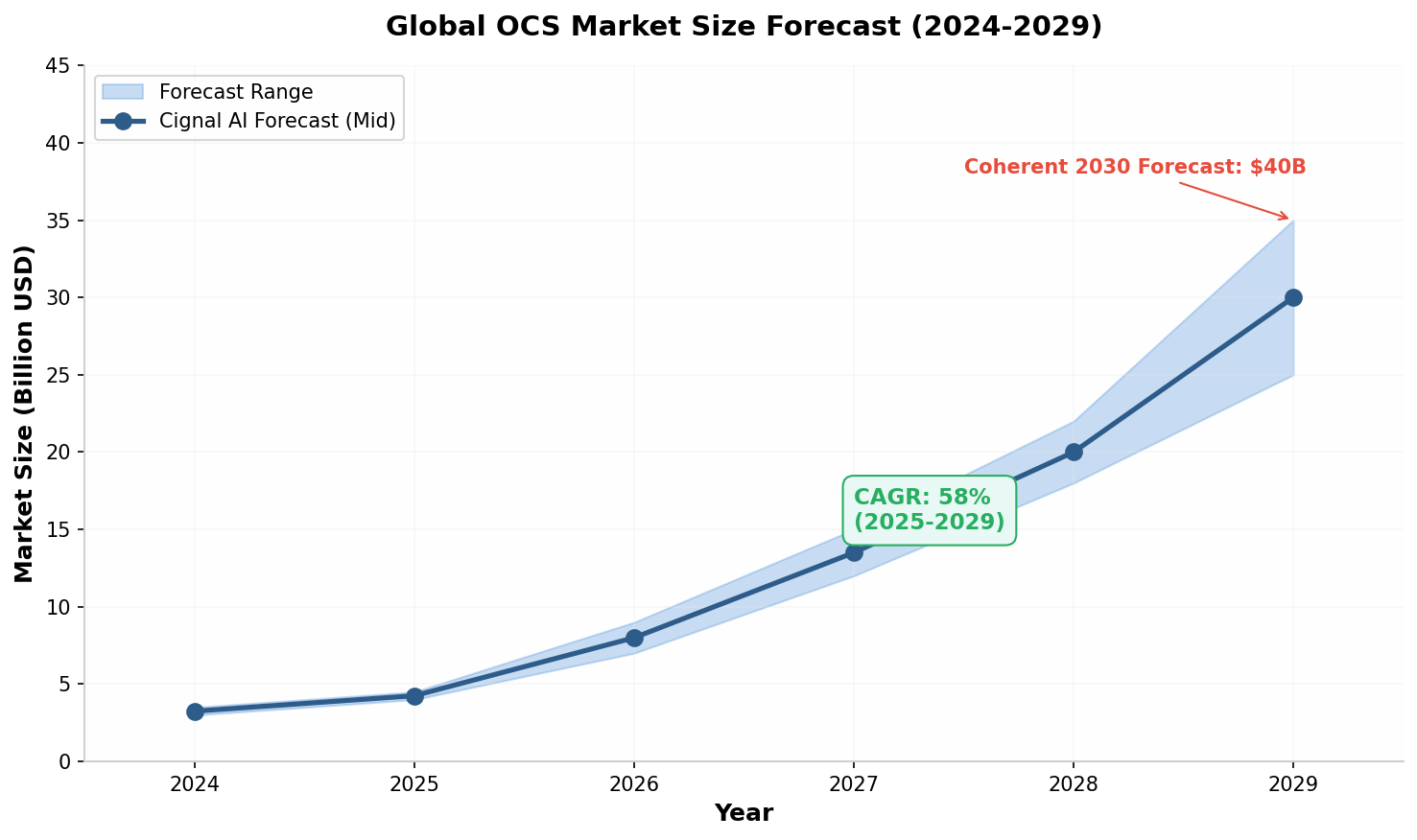

光电路交换(OCS)正从Google的"独家方案"演变为AI算力网络的通用基础设施 。Google TPU v8i采用的Boardfly架构首次将OCS引入大规模MoE推理场景,标志着OCS应用从训练侧向推理侧的跨越式扩展。当前OCS存在MEMS、液晶(DLC)、压电陶瓷(DBS)、硅光波导 四大技术路线,其中MEMS凭借商业化成熟度占据70%以上 市场份额,但液晶和硅光波导在特定场景下展现独特优势。根据Cignal AI预测,全球OCS市场规模将从2025年的约4亿美元 增长至2029年的超过25亿美元 ,四年复合增长率达58% 。 (Cignal AI)

1. OCS技术概述:为什么AI算力网络需要光交换

1.1 OCS的基本原理与核心特征

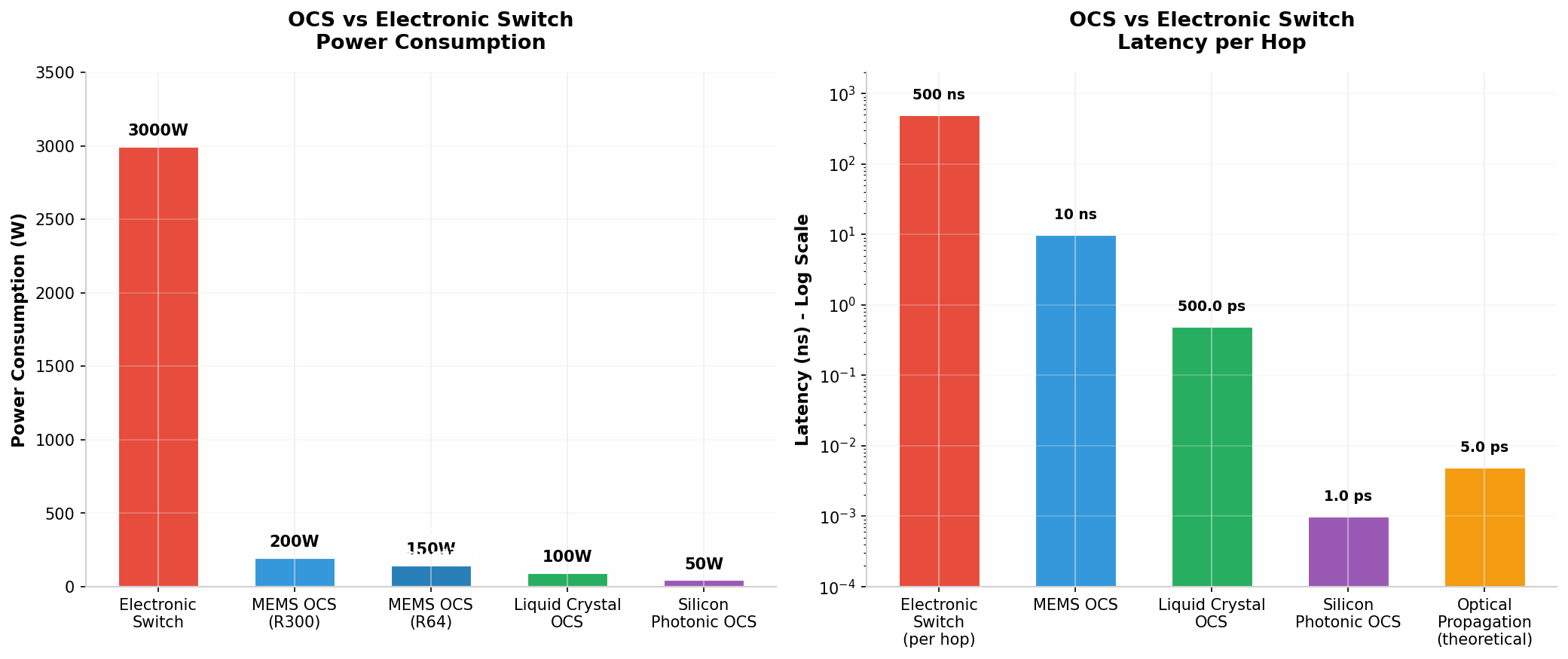

光电路交换(Optical Circuit Switch, OCS)是一种无需光电/电光(O/E/O)转换 、直接在光域完成信号路由与切换的技术。与传统电子分组交换(EPS)逐包检查头部、执行路由决策不同,OCS通过在输入和输出光纤端口之间建立物理光路 ,使数据以光子的形式端到端传输,从根本上规避了电交换在高速传输下的带宽瓶颈和功耗损耗。 (搜狐)

OCS的核心工作原理可以概括为:光信号从输入端口进入交换矩阵后,通过微镜偏转、液晶折射、压电驱动或波导切换 等物理机制,被定向引导至目标输出端口,整个过程中信号始终保持光域传输。这种"光速直连"模式带来了几个革命性优势:速率透明性 (对波长、调制格式、波特率完全透明,400G/800G/1.6T无需更换硬件)、极低延迟 (每跳仅1-10纳秒,较电交换降低50-100倍)、功耗与速率解耦 (功耗仅与端口数相关,与单端口速率无关)。 (Room Market Research Report 2033)

| 性能指标 | 电子分组交换(EPS) | OCS光电路交换 | 改善幅度 |

|---|---|---|---|

| 单端口功耗 | 3000W(整机) | <150W(整机) | 降低95% (The Data Center Engineer) |

| 每跳延迟 | 200-500 ns | 1-10 ns | 降低50-100x (Room Market Research Report 2033) |

| 每比特能耗 | 100-300 pJ/bit | 5-15 pJ/bit | 降低10-20x (Room Market Research Report 2033) |

| 速率兼容性 | 需随速率升级 | 400G→1.6T无需更换 | 速率透明 (光迅科技) |

| AI集群整体功耗降低 | --- | --- | 30-65% (光迅科技) |

1.2 AI集群规模扩张催生OCS需求

传统数据中心网络采用Clos/Fat-Tree拓扑,通过多层电交换机实现全互联。当GPU/TPU集群规模从数百卡扩展至十万卡、百万卡 级别时,电交换架构面临三重瓶颈:功耗爆炸 (网络设备占AI集群总功耗的20-25%)、延迟累积 (多跳转发导致微秒级延迟)、布线复杂度 (固定拓扑无法灵活适配不同训练/推理任务)。 (mapyourtech.com)

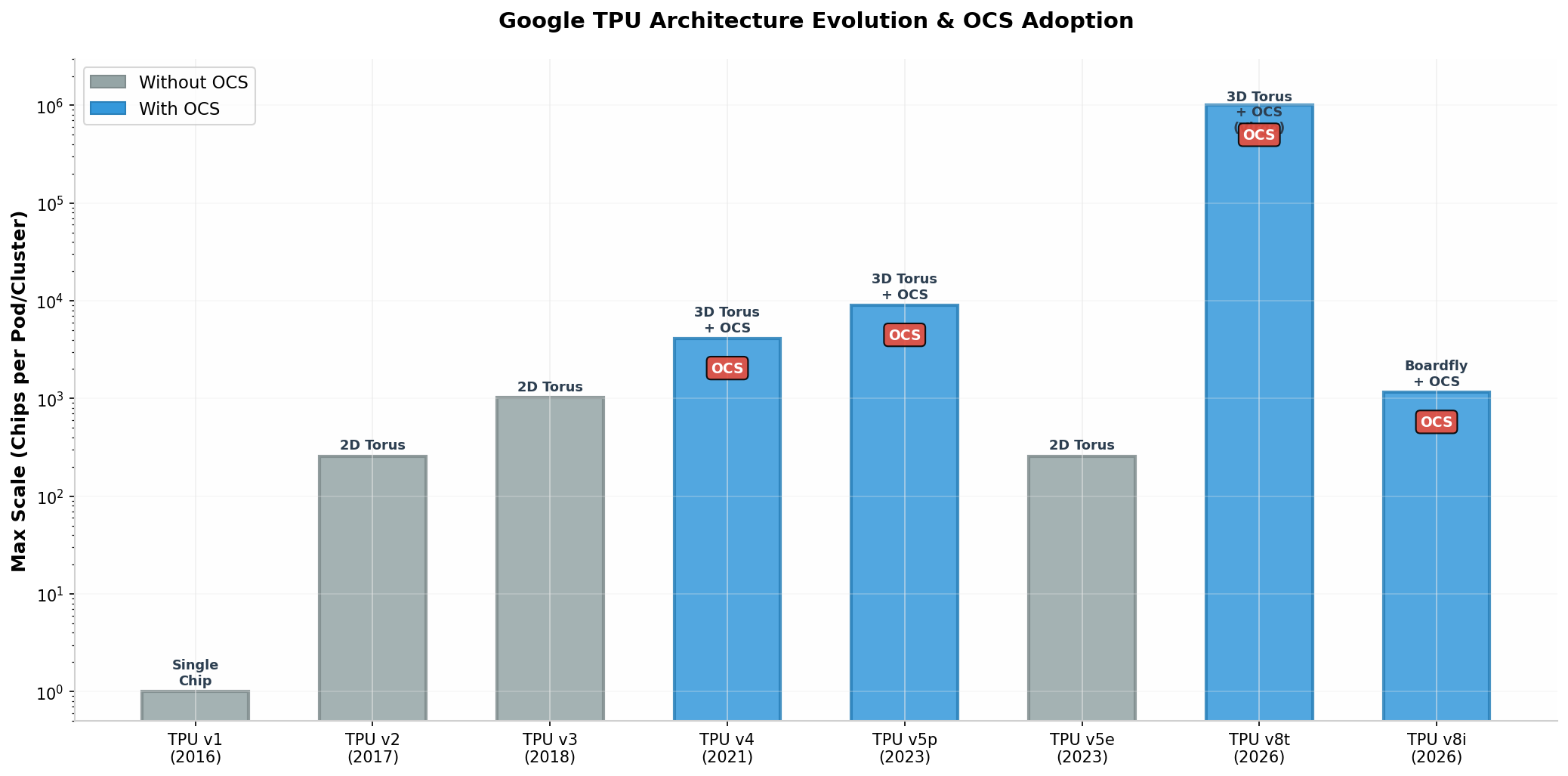

Google在TPU v4(2021年)中率先引入OCS,通过MEMS微镜阵列实现3D Torus拓扑的动态重构,将4096芯片的Pod规模变为可能。TPU v5p进一步将规模扩展至8960芯片 ,单集群需要48台OCS 管理13,824个光端口 。 (introl.com) 2025年,随着TPU v8t/v8i的发布,Google单训练集群可扩展至超100万芯片 ,OCS从"可选项"变为"必选项"。 (富途牛牛)

2. Google V8i Boardfly架构:OCS迈入推理侧的关键里程碑

2.1 v8t与v8i的双线架构策略

2026年4月,Google发布新一代TPU芯片v8t(训练)和v8i(推理) ,两者采用截然不同的网络拓扑,体现了Google对训练与推理场景通信模式的深刻理解。 (StorageReview.com)

TPU v8t(训练芯片)延续了3D Torus + OCS的经典架构。单Pod扩展至9600芯片 ,FP4算力达121 EFlops (较上一代提升近3倍),单芯片Scale-up ICI速率提升至19.2 Tb/s 。v8t引入Virgo网络架构 ,采用扁平化双层无阻塞设计,单个网络结构可连接超过13.4万芯片 ,单Cluster可扩展至超100万芯片 。Scale-up网络继续使用3D Torus + OCS互联,DCN网络同样采用OCS互联。 (富途牛牛)

TPU v8i(推理芯片)则采用全新的Boardfly架构 ,这是OCS应用领域的重大突破。v8i的SRAM容量较上一代提升3倍 ,可容纳更大的KV缓存,显著减少长上下文解码时的空闲时间。Boardfly架构将网络直径从3D Torus的16跳 压缩至7跳 (降幅56%),特别适合MoE(混合专家)推理中频繁的all-to-all通信模式。 (StorageReview.com)

2.2 Boardfly架构的三层设计原理

Boardfly是一种受Dragonfly启发的分层拓扑,其设计目标是压缩MoE推理中的任意点对点通信延迟。在MoE模型中,每个解码的token都会触发all-to-all操作:token必须到达分布在计算 fabric 中的指定专家,专家输出必须返回。这种通信模式在3D Torus上最坏情况下需要16跳 (8×8×16配置:X/2 + Y/2 + Z/2 = 4+4+8)。 (StorageReview.com)

| 架构层级 | 连接方式 | 规模 | 技术细节 |

|---|---|---|---|

| 第一层:Tray内 | 4芯片ICI直连 | 4芯片 | 芯片间直接互联 |

| 第二层:Group内 | 8个Tray铜缆全互联 | 32芯片 | 每Group 11条铜缆链路 |

| 第三层:Pod间 | 36个Group通过OCS互联 | 1152芯片(1024活跃) | OCS提供任意Group间直连 |

| 最大跳数 | 16 跳 | 7跳 | 相比3D Torus降低56% (StorageReview.com) |

Boardfly架构的核心价值在于:OCS不再局限于训练场景的拓扑重构,而是成为MoE推理低延迟all-to-all通信的关键使能器 。Google声称这一架构可为通信密集型MoE负载带来高达50%的延迟改善 。 (StorageReview.com) 随着OpenClaw、Coding等推理需求的持续增长,OCS在Anthropic、Meta等模型厂商的后训练和推理场景中的组网需求有望大幅放量。 (富途牛牛)

3. OCS四大技术路线深度解析

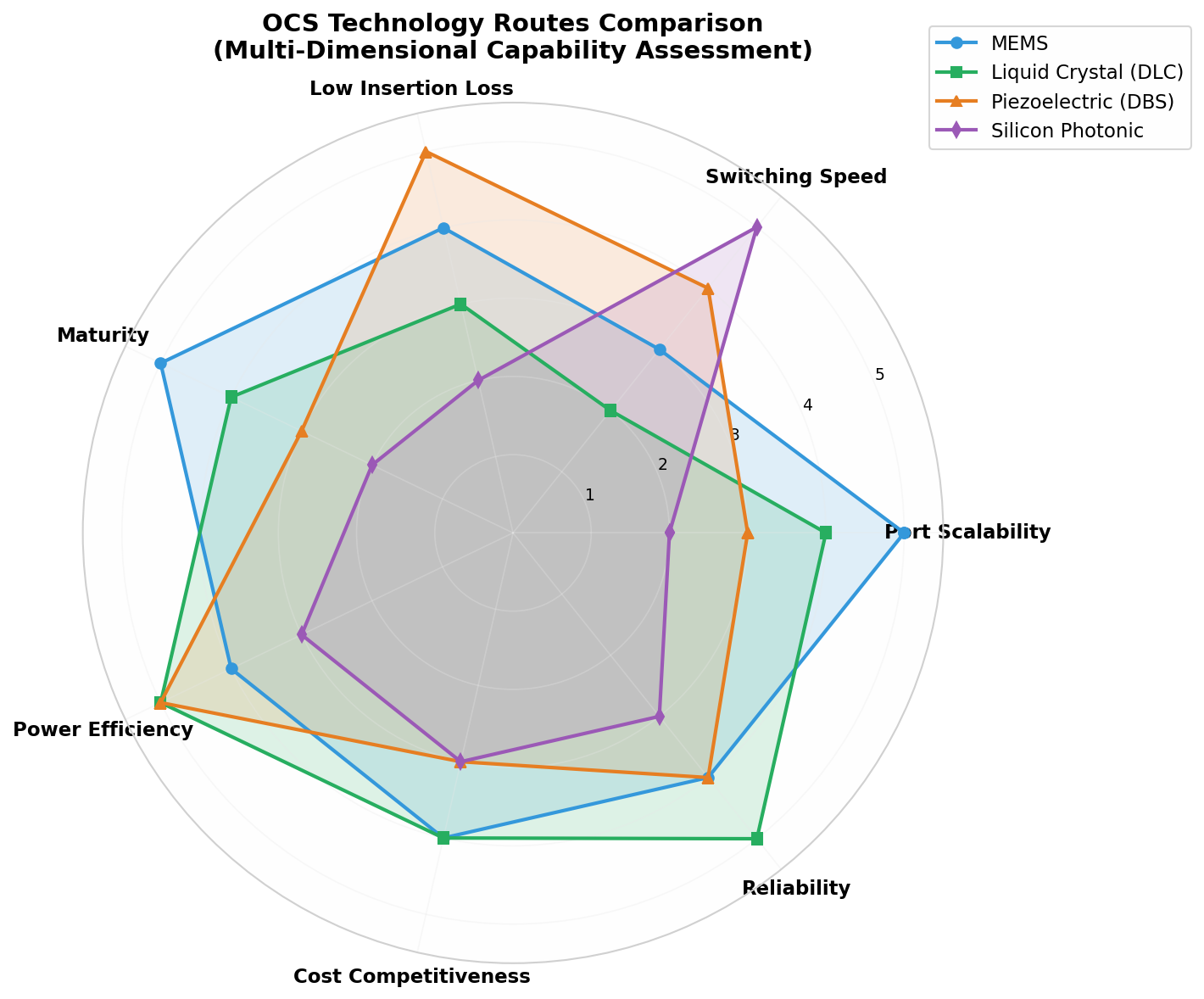

OCS技术目前存在四条主流实现路径,它们在物理原理、工程成熟度、性能特征上差异显著,适用于不同的应用场景。以下从技术原理、关键参数、代表厂商三个维度逐一剖析。 (光迅科技)

3.1 MEMS(微机电系统)路线:当前市场绝对主流

MEMS OCS通过在硅基板上蚀刻微镜阵列 (典型直径数百微米),利用静电梳齿驱动使微镜在二维轴向偏转,从而将输入光信号定向反射至目标输出光纤。Lumentum的R300产品采用此技术,目前支持高达300×300端口 ,插入损耗典型值1.5 dB ,并已积累超过1万亿镜场运行小时 的可靠性数据。 (Lumentum)

MEMS路线的核心优势在于商业化成熟度最高 、端口扩展性最强 、插入损耗较低 。光迅科技作为国内唯一实现192×192端口MEMS-OCS量产的企业,已构建从MEMS阵列芯片设计、FAU光纤阵列到整机集成的全链条能力,产品覆盖64×64至384×384端口全系列。 (光迅科技) MEMS OCS的切换速度通常在1-10毫秒 量级,对于拓扑重构周期在分钟级的AI训练集群而言完全足够。功耗方面,Lumentum R64(64×64端口)整机功耗低于150W ,相较同等容量的电交换机降低80% 。 (The Data Center Engineer)

然而,MEMS也存在固有局限:微镜的机械运动限制了切换速度的下限(难以突破微秒级),且大规模端口的插入损耗会随端口数增加而累积。此外,MEMS微镜阵列的精密制造需要特殊的晶圆工艺,供应链集中度较高。

3.2 液晶(DLC/LCoS)路线:高可靠性的"无运动部件"方案

数字液晶(Digital Liquid Crystal, DLC)技术利用外加电场改变液晶材料的折射率,通过偏振分束器实现光路切换。与MEMS的机械运动不同,DLC是纯固态电控方案 ,无运动部件,驱动电压低于10V ,在可靠性方面具有天然优势。Coherent是DLC技术在OCS领域的主要推动者,拥有超过18年 的液晶WSS(波长选择开关)经验,其产品已在海底光缆中累计运行超303亿小时 。 (tradingkey.com)

DLC方案的核心优势在于极高的可靠性 (无机械磨损)、超低驱动电压 、良好的波长无关性 。Coherent的DLX技术在2025年光博会上展示了300端口方案(双向收发,8RU高度),目前已获得超过10家客户 的订单,book-to-bill比率超过4倍 。 (tradingkey.com) 腾景科技作为全球钒酸钇(YVO₄)晶体生产的领先企业,为Coherent DLC方案提供偏振处理模块的核心材料,并独占了Coherent的首笔订单。 (手机新浪网)

DLC的主要局限是切换速度较慢 (通常在几百微秒至毫秒级),且插入损耗(2-4 dB)略高于MEMS。这使得DLC更适合拓扑变化相对静态的场景(如Spine层替换、冗余备份),而非需要频繁切换的scale-up网络。

3.3 压电陶瓷(DBS/DLBS)路线:超低损耗的"直接光束偏转"

直接光束偏转(Direct Beam Steering, DBS)技术利用压电陶瓷的机电耦合效应 :施加电压时,压电材料产生微米级形变,直接驱动光纤准直器发生位移和角度倾斜,从而匹配两个阵列的对应端口,建立通道连接。 (glsunmall.com) Polatis(Huber+Suhner旗下)是DBS技术的代表厂商,其Series 7000产品支持384×384端口 ,仅需相当于一个灯泡的能耗即可路由超过3.7 Pb/s 的光流量。 (H+S Polatis)

DBS路线的最大亮点是理论插入损耗极低 (可达0.5 dB以下 )、单端口功耗仅为MEMS的1/5 、机械寿命极长 (压电材料可承受10¹⁰次循环 )。DBS还具备全C+L波段波长无关性 ,无液晶材料的温度敏感问题,特别适合400G/800G及更高速率网络。 (glsunmall.com) 从演进角度看,DBS正在从实验室走向商业化,陶瓷薄膜沉积工艺(如ALD原子层沉积)的突破有望使其成为1.6T时代的主流方案之一。

DBS的挑战在于:大规模阵列的精密对准难度随端口数增加而急剧上升,限制了超大端口系统的可扩展性;且当前成本相对较高,供应链成熟度不及MEMS。

3.4 硅光波导路线:面向未来的"片上全光交换"

硅光波导OCS基于硅基光子集成平台 ,通过光刻工艺在硅晶圆上集成数百至数千条纳米级波导通道,利用热光或电光效应实现光信号的路由切换。 (glsunmall.com) 这一路线的终极愿景是实现"零外部光纤"的全集成交换矩阵,将系统体积压缩至传统OCS的1/100,端口密度达到数万级别。

Salience Labs是硅光OCS的领跑者,2026年3月推出了业界最高性能的32端口全光硅光交换机 ,并与Tower Semiconductor合作进入预生产阶段 。 (OFC) iPronics的ONE系列硅光OCS支持32-256端口扩展。德科立作为国内硅光波导OCS的领军者,与欧洲iPronics联合研发,第一代产品已获得海外样品订单,第二代高维度OCS样机预计2026年上半年推出。 (雪球)

硅光波导的核心优势是切换速度极快 (理论上可达纳秒级 )、集成密度极高 (单芯片可集成数千端口)、与CMOS工艺兼容 (可利用现有半导体制造基础设施)。其发展瓶颈在于插入损耗较高 (商业水平仍需降低至0.1 dB/cm以下)、通道间串扰 、以及长期可靠性 尚需验证。大规模商用预计将在2027-2028年后逐步成熟。 (WordPress.comWordPress.com)

4. 四大技术路线多维度对比分析

4.1 关键性能参数横向对比

| 对比维度 | MEMS | 液晶(DLC) | 压电陶瓷(DBS) | 硅光波导 |

|---|---|---|---|---|

| 技术原理 | 微镜二维偏转 | 电场控制液晶折射率 | 压电陶瓷驱动准直器 | 硅基波导热光/电光效应 |

| 端口规模 | 64×64 ~ 384×384 (Lumentum) | 64×64 ~ 300×300 (tradingkey.com) | 384×384 (H+S Polatis) | 32×32 ~ 256×256 (EEJournal) |

| 切换速度 | 1-10 ms (Lumentum) | 100 μs - 1 ms (テニス365) | <1 ms (H+S Polatis) | μs - ns级 (BriefGlance) |

| 插入损耗 | 1.0-2.0 dB (Lumentum) | 2.0-4.0 dB (テニス365) | 0.5-1.5 dB (glsunmall.com) | 2.0-4.0+ dB (SPIE) |

| 单端口功耗 | 10-20 mW (テニス365) | 50-100 mW (テニス365) | 2-5 mW (glsunmall.com) | 待优化 |

| 整机功耗 | <150W (R64) (The Data Center Engineer) | <100W | 灯泡级 (<100W) | 低 |

| 可靠性 | 高(>1万亿镜场小时) (Lumentum) | 极高 (无运动部件) (tradingkey.com) | 极高(10¹⁰次循环) (glsunmall.com) | 待验证 |

| 商业化成熟度 | 最高 | 高 | 中 | 早期 |

| 市场份额(2025) | >70% (glsunmall.com) | ~15% (テニス365) | <5% | 实验室/早期商用 |

| 代表厂商 | Lumentum, 光迅科技, Molex (PW Consulting) | Coherent (tradingkey.com) | Polatis (H+S Polatis) | Salience Labs, iPronics, 德科立 (EEJournal) |

| 核心优势 | 端口扩展性强、损耗低、成熟 | 无运动部件、高可靠、低电压 | 超低损耗、超长寿命、低功耗 | 超快切换、超高集成度 |

| 主要局限 | 切换速度受限、供应链集中 | 切换较慢、损耗较高 | 大规模对准难、成本高 | 损耗高、串扰、可靠性待验证 |

| 适用场景 | 大规模训练集群、Spine层 | Spine层、静态拓扑、海底网络 | 超低损耗场景、DCI | Scale-up、内存池化、CPO集成 |

4.2 技术路线选择决策框架

在实际部署中,技术路线的选择取决于具体应用场景的核心诉求。对于Google TPU v8t 这类百万卡级训练集群,拓扑重构周期通常在分钟级,对切换速度要求不高,但端口规模、可靠性和成本控制至关重要,因此MEMS是当前最优选择 。对于Spine层替换 场景,拓扑变化相对静态,DLC的高可靠性和无运动部件特性使其成为有力竞争者。对于DCI(数据中心互联)等对插入损耗极度敏感的场景,DBS的超低损耗优势明显。而对于未来的scale-up网络 和内存池化 等需要微秒/纳秒级切换的场景,硅光波导是唯一可行路线。 (电子工程世界)

5. 产业链格局:从Google独占到多厂商共振

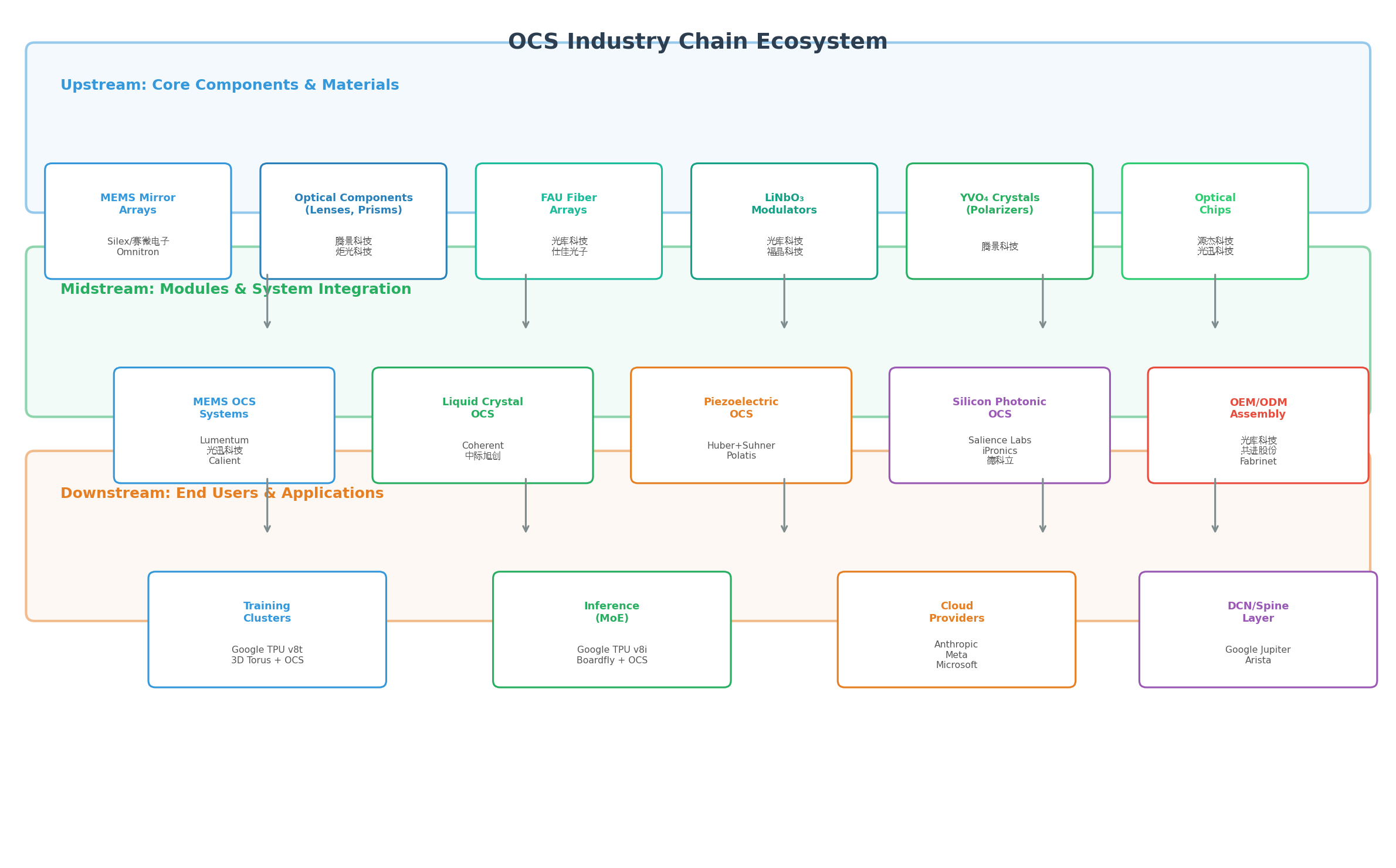

5.1 全球OCS产业链全景

OCS产业链可分为上游核心器件与材料 、中游系统集成与整机 、下游应用与部署 三大环节。上游包括MEMS微镜阵列、光纤阵列单元(FAU)、光学透镜/棱镜、偏振材料(钒酸钇、铌酸锂)等;中游涵盖各技术路线的OCS整机制造与代工;下游则以Google、微软、Meta等云厂商的AI集群为核心应用场景。 (发现报告)

5.2 海外核心厂商分析

Lumentum(MEMS龙头) :OCS领域的绝对领导者,R300(300×300端口)和R64(64×64端口)两款产品覆盖大规模Spine替换和中小规模GPU互联场景。公司OCS订单积压已突破4亿美元 ,来自3家核心 hyperscaler 客户,预计2026年第四季度OCS营收超1亿美元 ,2027年年化收入将突破10亿美元 。 (富途牛牛) Lumentum的MEMS设计 inherently stable,无需闭环控制机制,避免了控制环路抖动噪声对光信号的干扰。 (Lumentum)

Coherent(液晶技术先锋) :凭借18年以上的液晶WSS经验切入OCS市场,DLX技术已在海底网络中验证极端可靠性。公司拥有超过10家OCS客户 ,2026财年Q2的book-to-bill比率超过4倍 。Coherent已将2030年全球OCS市场规模预测从20亿美元上调至40亿美元 。 (tradingkey.com)

Huber+Suhner Polatis(压电陶瓷代表) :Series 7000产品以384×384端口和DirectLight技术著称,在电信和数据中心的自动化光纤资源配置领域有深厚积累。 (H+S Polatis)

Salience Labs(硅光新锐) :2021年成立,背靠牛津大学和明斯特大学十余年的光子学研究,已推出32端口全光硅光交换机,与Tower Semiconductor合作进入预生产阶段,并与Keysight合作建立首个OCS测试环境。 (OFC)

5.3 国内产业链布局

| 公司 | 产业链位置 | 技术路线 | 核心产品/能力 | 客户/订单 |

|---|---|---|---|---|

| 光迅科技 | 整机+芯片 | MEMS+硅光 | 国内唯一192×192 MEMS-OCS量产,400×400端口产品 (雪球) | 谷歌、华为、腾讯 |

| 光库科技 | 代工+器件 | MEMS | 谷歌OCS核心代工厂,单台代工价值$9000 (手机新浪网) | 谷歌(占采购量70-80%) |

| 腾景科技 | 核心器件 | MEMS+DLC | 钒酸钇晶体全球领先,OCS单机价值$3000-4000 (手机新浪网) | 谷歌、Coherent、Lumentum |

| 德科立 | 整机 | 硅光波导 | 与iPronics联合研发硅光OCS,已获海外样品订单 (雪球) | 海外客户 |

| 赛微电子 | 芯片代工 | MEMS | 瑞典Silex+北京赛莱克斯双产线,MEMS-OCS晶圆良率>90% (中金在线财经号) | 谷歌、光迅科技 |

| 共进股份 | 代工 | MEMS | 华为OCS核心代工商,占其800G OCS>30%份额 (雪球) | 华为 |

| 炬光科技 | 核心器件 | 多路线 | N×N大透镜阵列、精密V型槽、光纤耦合器 (dfcfw.com) | 多客户 |

| 太辰光 | 核心器件 | MEMS | OCS光晶格核心供应商,高密度光纤连接组件 (手机新浪网) | 谷歌 |

6. 市场规模与增长预测

6.1 全球OCS市场规模快速扩张

根据Cignal AI的最新预测,2025年全球OCS市场规模约为4亿美元 ,由Google的MEMS OCS主导。到2029年,市场规模将超过25亿美元 ,四年复合增长率(CAGR)高达58% 。这一预测较2025年初的版本上调了约40% ,主要驱动因素包括Google TPU部署规模的持续扩大、新应用场景(如v8i推理侧)的拓展,以及更多云厂商(Anthropic、Meta、微软等)开始评估和部署OCS。 (Cignal AI)

| 预测来源 | 2025年 | 2027年 | 2029年 | 2030年 | 关键假设 |

|---|---|---|---|---|---|

| Cignal AI | ~$4亿 (Cignal AI) | ~$12亿 | >$25亿 (Cignal AI) | --- | Google需求主导,客户和应用渗透提升 |

| Coherent | --- | --- | --- | ~$40亿 (富途牛牛) | 市场超预期,多技术路线并行 |

| Lumentum | --- | >$10亿(年化) (I/O Fund) | --- | --- | 公司OCS收入目标 |

| LightCounting | --- | --- | 出货量>5万台 (电子工程世界) | --- | 2025-2030出货量CAGR 15% |

| MarketIntelo | $38亿(含DCI) (Room Market Research Report 2033) | --- | --- | $97亿(2034年) | 含更广泛的DCI和电信市场 |

6.2 Google需求仍是核心驱动力

Google是OCS市场最大的需求方。据披露,Google 2026年需要约15,000台 300端口OCS交换机,其中约12,000台 由Celestica按Google自研设计制造,剩余3,000台 从外部采购(主要来自Lumentum和Coherent)。 (富途牛牛) 随着Google从"自研+代工"模式逐步转向OCS整机方案采购,外部供应商的市场空间将进一步释放。Anthropic与Google、Broadcom签署的最新协议锁定了3.5 GW 的下一代TPU算力,TPU与OCS存在一定的配比关系,这将直接带动OCS需求的进一步增长。 (富途牛牛)

7. CPO与OCS的关系:互补而非替代

在AI数据中心网络架构的讨论中,共封装光学(CPO)与OCS的关系常被误解为竞争关系。实际上,两者在数据中心网络中更可能形成互补共存 的格局。 (电子工程世界)

在scale-out网络 中,CPO与OCS可搭配使用:CPO有望在Tor/Leaf层加速渗透,因为Leaf层流量突发性强、连接数量多,电交换机的快速切换能力更适合应对动态流量;OCS则在Spine层 实现规模替代,因为Spine流量模式具有较强的可预测性和稳定性,OCS可提供稳定、大带宽的直连通道。 (电子工程世界) 在scale-up网络中,CPO与OCS可能存在一定竞争,但两者也可协同------CPO解决芯片到芯片的光I/O密度问题,OCS解决机架到机架的光互联拓扑问题。

Google I/O 2026开发者大会上,Google进一步强化了OCS在其网络基础设施中的关键角色。无论NVIDIA的GPU还是Google的TPU获胜,两者都严重依赖光学和硅光子高速互联能力。 (futunn.com) OCS平台已知的优势------将网络延迟降低10-100倍、每跳延迟低至100纳秒 、AI工作负载的"Tokens per Second/User"提升高达80% ------使其成为大规模AI系统的基础性技术而非小众选项。 (BriefGlance)

8. 总结与展望

8.1 技术路线选择建议

综合技术成熟度、性能特征和应用场景,当前OCS技术路线可形成如下选择策略:

- 大规模AI训练集群(万卡级以上) :优先选择MEMS,端口扩展性强(可达384×384)、插入损耗低(<1.5 dB)、供应链最成熟。代表产品:Lumentum R300、光迅科技192×192/384×384。

- Spine层替换/静态拓扑场景:**液晶(DLC)**是高可靠性的优选,无运动部件、驱动电压低(<10V),适合拓扑变化不频繁的环境。代表厂商:Coherent。

- 超低损耗DCI/长途互联:**压电陶瓷(DBS)**凭借<0.5 dB的理论插入损耗和10¹⁰次循环的机械寿命具有独特优势。代表产品:Polatis Series 7000。

- Scale-up/内存池化/未来CPO集成 :硅光波导是唯一能满足纳秒级切换和超高集成密度需求的路线,当前处于早期商用阶段,2027-2028年后有望快速成熟。代表厂商:Salience Labs、iPronics、德科立。

8.2 未来发展趋势

短期内(2026-2027),MEMS将继续主导市场,Lumentum和Coherent的订单放量将验证OCS从"试验性部署"向"规模化商用"的跨越。Google v8i Boardfly架构的落地将开启OCS在推理侧的新增长曲线。

中期(2028-2029) ,随着Cignal AI预测的25亿美元市场规模实现,OCS将从一个Google主导的 niche 市场演变为多厂商、多技术路线并行的成熟产业。CPO与OCS的协同部署将成为超大规模数据中心的标准架构。

长期(2030+) ,硅光波导OCS有望实现突破,与CMOS工艺的深度融合将推动OCS从机架级设备向芯片级集成演进。Coherent预测的40亿美元 市场规模若实现,意味着OCS将占据数据中心光互联市场的显著份额,成为与电交换并行的基础网络技术。 (WordPress.comWordPress.com)

OCS技术正在经历从"Google的独家武器"到"AI算力网络的通用基础设施"的历史性转变。四大技术路线各具特色,在不同场景下展现差异化优势,短期内将呈现MEMS主导、液晶补充、压电和硅光蓄势的多元格局。对于产业链参与者而言,把握技术路线的演进节奏、绑定核心客户需求、构建从器件到整机的垂直整合能力,将是赢得这一高速增长市场的关键。