人有悲欢离合,月有阴晴圆缺,王朝有兴衰更迭,经济有通缩通胀,金融有周期起伏,你有没有想过能有一个投资策略能踏过前浪后浪、跨过潮起潮落,给自己带来稳定满意的收益?

这是一个美好的希冀,古今中外有不少仁人志士投身于此,今天就给大伙儿唠唠其中非常著名的一个,那就是桥水基金(Bridgewater Associates)的全天候策略(All Weather Strategy)。

桥水基金,世界头号的量化对冲基金,管理着超过2350亿美元的资产,它的创立者和主理人是瑞•达利欧(Ray Dalio),对,他也是《原则》这本书的作者,管理的最出名的两个产品分别是绝对Alpha基金(Pure Alpha,1991 年成立)和全天候基金(All Weather,1996 年成立)。

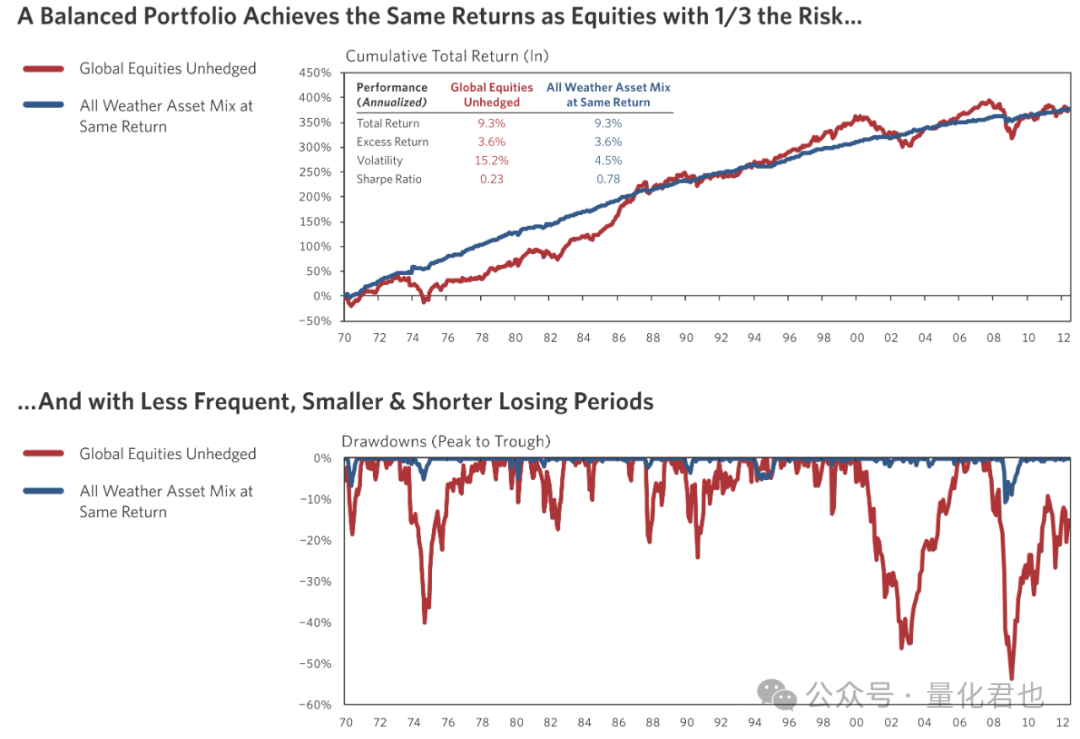

**全天候基金采用的投资策略就是全天候策略,核心的投资思想就是,假定自己不知道未来是什么经济周期,也不知道将来什么资产会表现出色,通过分散化买入各种类别的金融资产,希望在各种经济环境下都能带来稳定的收益。**官方测算,在达到与股票相同收益率的情况下,全天候策略的波动率只有股票波动率的三分之一。

那全天候策略的构建逻辑是怎么样的呢?请听我下文慢慢道来。

上面说到了,全天候策略是假定无法预测经济周期和对应经济周期下哪个资产会表现出色的,没法儿单押,那就全都要!

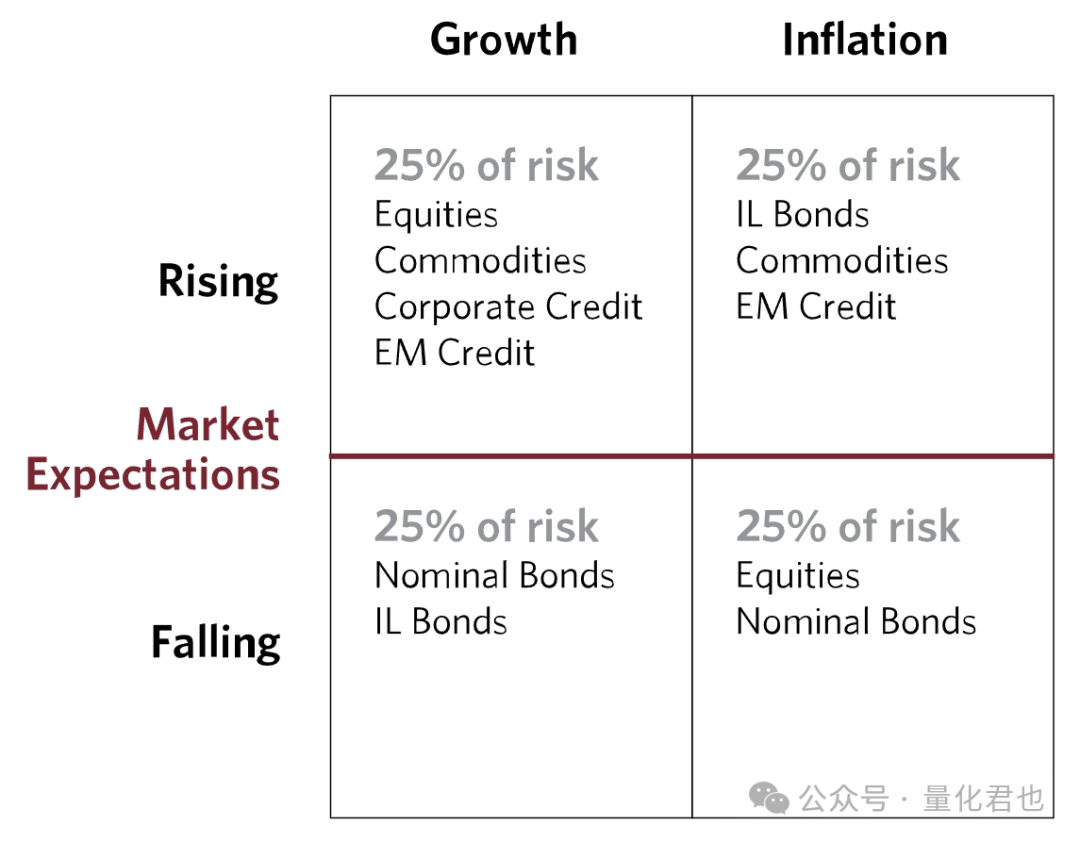

先来看看Dalio如何划分经济周期,**他根据经济增长(Growth)和通胀水平(Inflation)实际值和市场预期值(Market Expectation)之间的相对大小关系将经济周期划分为4种宏观状态:经济上行、经济下行、通胀上行、通胀下行。**要注意的是,经济周期划分方法并不唯一,各有各的经济周期划分方法,这里指的只是Dalio的划分方式。

再来看看不同宏观经济状态下哪种资产会带来更好的收益,一般而言,经济上行时股票类资产表现较好,经济下行或通胀下行时债券类资产表现出色,经济上行或通胀上行时大宗商品类资产表现更好。于是乎,Dalio根据各类资产的历史表现和相关金融理论,为这4个经济周期分别安排了不同的适配资产。

经济上行期: 股票(Equities)、商品(Commodities)、公司信用债(Corporate Credit)、新兴市场债(E merging Market Credit)。

经济下行期: 名义债券(Nominal Bonds)、通胀挂钩债券(I nflation-Linked Bonds)。

通胀上行期: 通胀挂钩债券(I nflation-L inked Bonds)、商品(Commodities)、新兴市场债(E merging Market Credit)。

**通胀下行期:**股票(Equities)、名义债券(Nominal Bonds)。

最后,Dalio给每种可能出现的经济周期配置相同的风险敞口,也就是每个象限的子资产组合都是25%,在每个子资产组合里面又把风险权重等量地分配给组合中的每种资产,进而获得每种资产风险权重和最终配置比例。

就这样,通过多元化的资产配置,并且利用各种资产之间相关性对抗风险,每个时期,都至少有一个象限的资产组合处在上涨周期,便可以在长周期里面获得较为稳定的收益,增强净值曲线的稳定性。

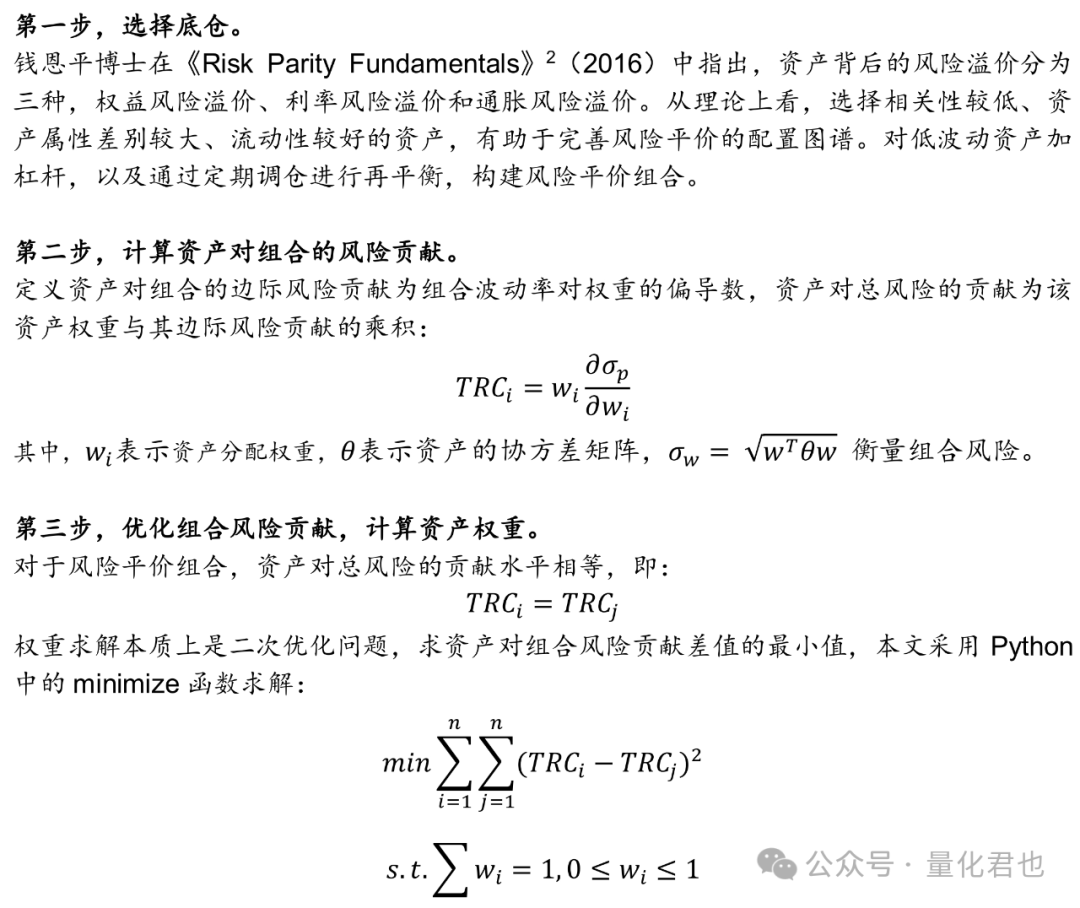

那具体怎么计算每种资产的风险权重和配置比例呢?这可以参照风险平价(Risk Parity)的计算流程。

这里补充说明一下全天候策略和风险平价之间的关系,经常看到"全天候策略是参照风险平价理论构建的"等类似的说法,这样绝B是不严谨的,因为全天候基金在1996年就成立了,而风险平价是磐安基金(Panagora)的钱恩平(Edward Qian)博士在2005年才提出的,属于是先有实践后有理论总结,只不过是这理论总结的是太TM好了,太符合全天候策略的本质内核了。

**风险平价的中心思想就是希望在资产组合当中,每个资产的风险敞口都是一样的,也就是每个资产都是面对相同的风险。**也就说,放弃对资产组合收益的预测,把重心转移到资产组合风险预算的规划上,资产权重直接反映风险属性。如果你觉得某些资产的风险太低的话,可以通过放杠杆的方式调节,只不过这时需要考虑资金成本的问题。

要实现全天候策略,在计算风险平价确定各个资产配置权重这一步,对量化萌新比较难,不过也不用担心,Dalio很贴心地给大伙儿准备了一个简易版或者说是躺平版的全天候策略。

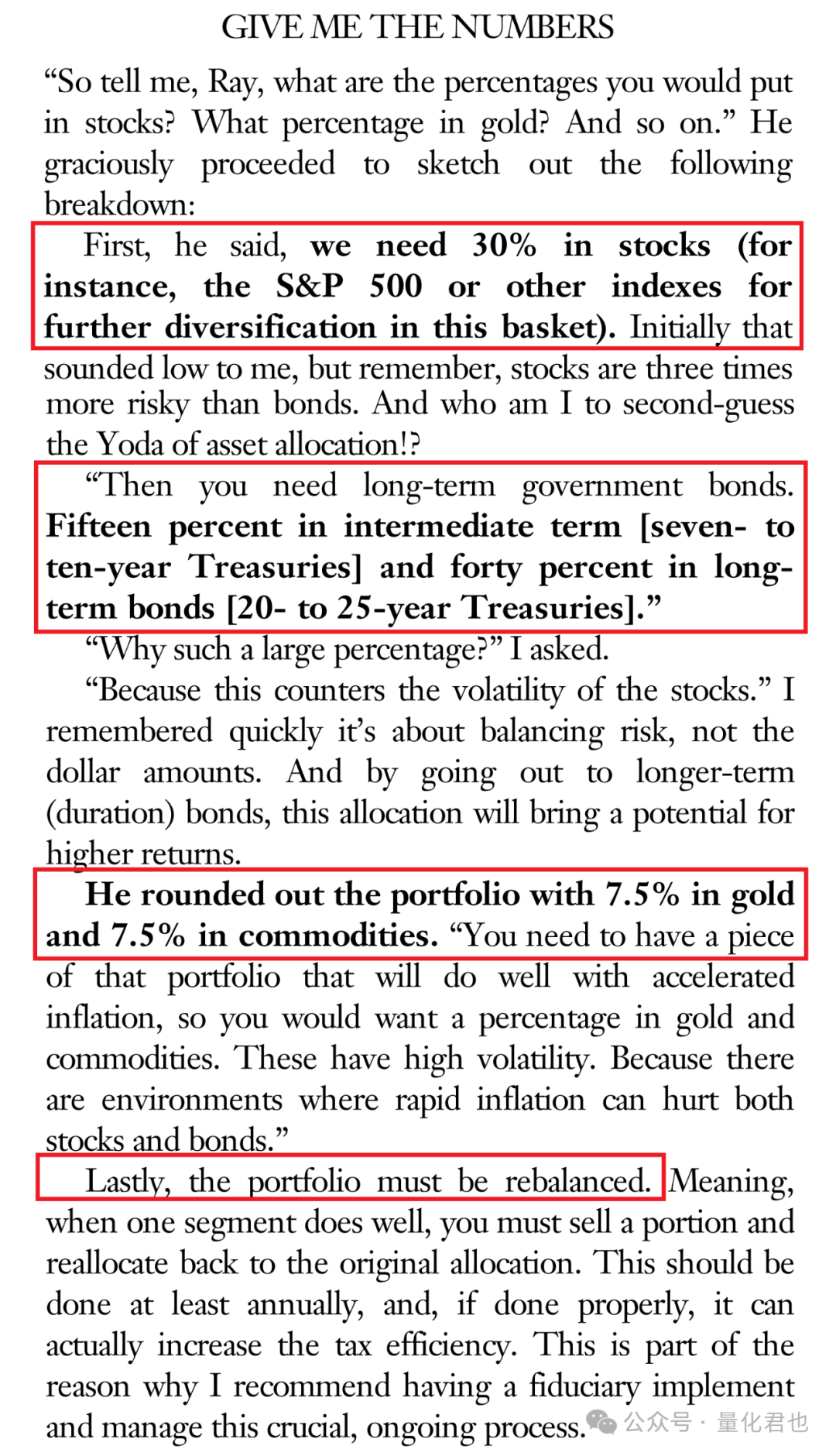

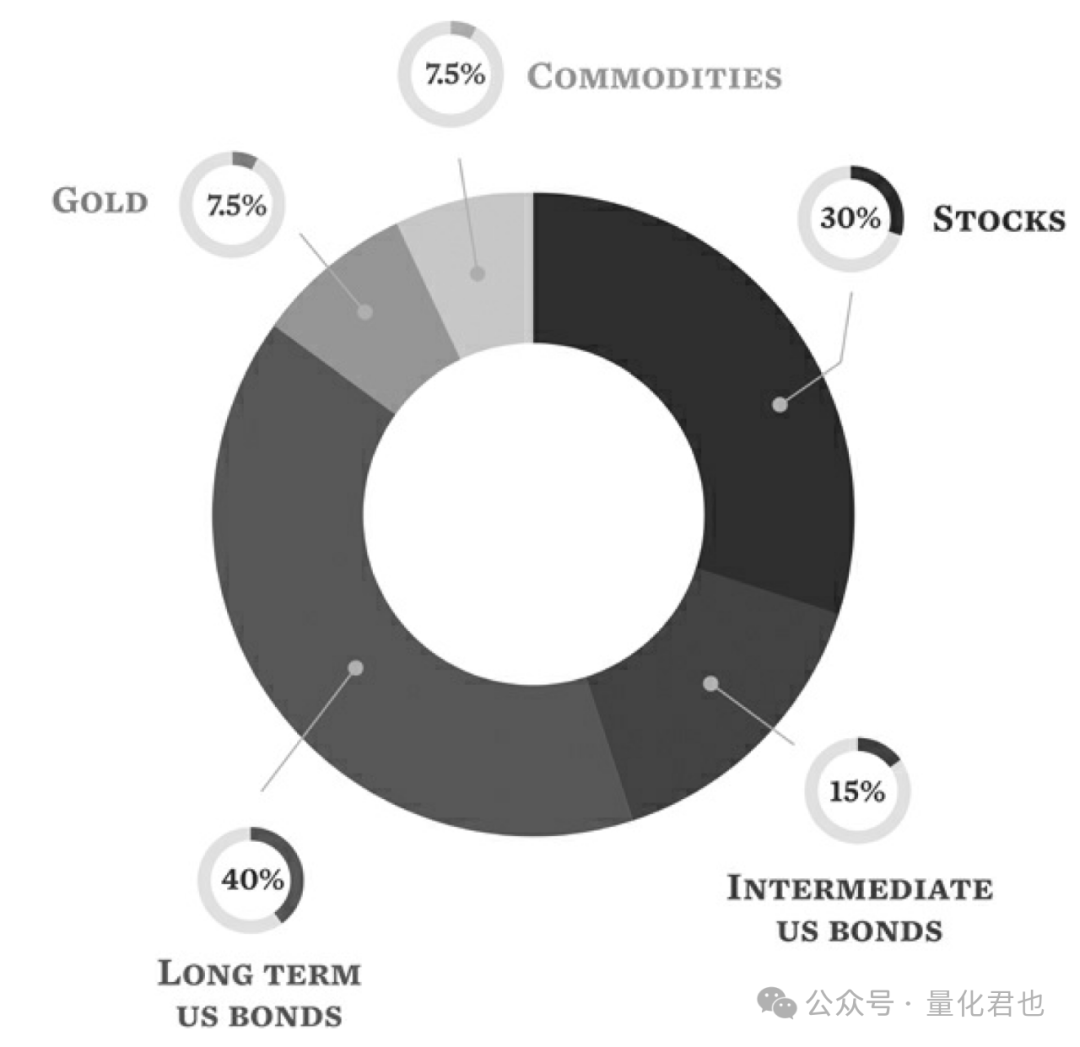

在托尼•罗宾斯(Tony Robbins)的著作《Money: Master the Game》里面,Dalio在接受作者采访时,给出了一组全天候策略资产配置比例的经验数值,根据这组数值定期进行再平衡就可以了。

30%投资于股票(stocks):股价波动大弹性好,在经济上行期收益更支棱。

15%投资于中期债券(intermediate term bonds):能提供稳定的利息收益,经济下行或通胀下行时表现更出色。

40%投资于长期债券(longterm bonds):配置原理同中期债券,但相较于中期债券而言,对利率的变动更为敏感。

7.5%投资于黄金(gold):带有明显的避险属性,在通胀上行和世界动荡时表现出色。

7.5%投资于大宗商品(commodities):在经济上行或通胀上行时大宗商品类资产往往表现优异。

为了让这个全天候策略在我国A股市场也具有投资意义,我打算用对应不同资产类别的ETF完成资产组合的构建,秉承着最适配和尽量分散的原则,组合清单如下。

股票类(30%):沪深300ETF,中证500ETF,标普500ETF,纳指ETF;

中期债券(15%):5年期国债ETF;

长期债券(40%):10年期国债ETF;

黄金(7.5%):黄金ETF;

大宗商品(7.5%):大宗商品ETF。

每个月月初进行再平衡,开平仓费率各万分之三,因为10年期国债ETF是在2017年8月24日才上市交易,在此之前用5年期国债ETF替代,使用QMT软件建模回测一下近10年的情况,如下。

从2015年1月至今,策略累计净值是1.983,接近翻倍,累计收益率是98.3%,年化收益率是6.96%,夏普率为0.606,最大回撤是11.95%,胜率为90.29%。从绝对收益角度来看,该策略并不亮眼,从净值曲线走势和胜率来看,主打的就是持有体验佳,波动率较小,跟桥水基金他们之前的测算还是非常接近的。

这个全天候策略在ETF无法使用杠杆的情况下,属于保守型策略,如果你对标是非债券或非货币指数的话,可能会出现长时间无法跑赢基准的情况,因为它主打的就是分散化的配置和穿越周期的稳健,持有体验会更好一些。每种策略都各有优劣,大伙儿根据风险偏好自行选择。

本次全天候策略的回测试验源码和相关资料,已经分享在『量化达摩院』当中,请原路径自取,还不会使用QMT进行策略回测的小伙伴,请参照知识库第二章的第3部分进行操作。并且,还可以在原策略当中,自行增/删/改资产类别和子资产列表,对应权重也可以修改。

需要特别说明的是,有些ETF上市时间比较晚,如果回测起始时间早于它的上市时间,按照原策略预留的样例格式设置对应的替代资产就可以了,未上市时就会用这个资产进行替代交易,上市后用回原资产,不想/懒得设置的话也可以,程序当中会用统一的资产品种进行替代。

我是量化君,下期见~

参考资料:

Edward Qian,2005,《Risk Parity Portfolios:Efficient Portfolios Through True Diversification》

Bridgewater,2011,《Risk Parity is about Balance》

Bridgewater,2012.2,《The All Weather Story》

Anthony Robbins,2014.11,《Money Master the Game》

华泰证券,2022.5,《风险平价策略的前世今生》

国泰君安,2023.5,《桥水全天候策略和风险平价模型全解析》

风险提示:市场有风险,投资需谨慎。策略思路和源码仅供参考和学习,不构成投资建议。