文章目录

-

- [1. 前言:同一个赛道,三种截然不同的活法](#1. 前言:同一个赛道,三种截然不同的活法)

- [2. 第一级:卖电机------专注核心部件的"单品冠军"](#2. 第一级:卖电机——专注核心部件的“单品冠军”)

-

- [2.1 产品定义与商业模式](#2.1 产品定义与商业模式)

- [2.2 核心优势](#2.2 核心优势)

- [2.3 核心挑战](#2.3 核心挑战)

- [3. 第二级:卖关节模组------提供"交钥匙"方案的"系统玩家"](#3. 第二级:卖关节模组——提供“交钥匙”方案的“系统玩家”)

-

- [3.1 产品定义与商业模式](#3.1 产品定义与商业模式)

- [3.2 核心优势](#3.2 核心优势)

- [3.3 核心挑战](#3.3 核心挑战)

- [4. 第三级:卖整机(机械臂/夹爪)------直面市场的"品牌玩家"](#4. 第三级:卖整机(机械臂/夹爪)——直面市场的“品牌玩家”)

-

- [4.1 工业机械臂:价格战的红海](#4.1 工业机械臂:价格战的红海)

-

- [4.1.1 商业模式](#4.1.1 商业模式)

- [4.1.2 残酷的财务现实](#4.1.2 残酷的财务现实)

- [4.1.3 价格战为何惨烈?](#4.1.3 价格战为何惨烈?)

- [4.2 末端夹爪:高毛利的"隐形冠军"](#4.2 末端夹爪:高毛利的“隐形冠军”)

-

- [4.2.1 商业模式](#4.2.1 商业模式)

- [4.2.2 令人羡慕的财务表现](#4.2.2 令人羡慕的财务表现)

- [4.2.3 增长逻辑](#4.2.3 增长逻辑)

- [5. 三种模式的财务模型对比](#5. 三种模式的财务模型对比)

- [6. 产业链利润分配:钱到底被谁赚走了?](#6. 产业链利润分配:钱到底被谁赚走了?)

- [7. 终局推演:谁会留在牌桌上?](#7. 终局推演:谁会留在牌桌上?)

-

- [7.1 卖电机的终局:隐形冠军或被整合](#7.1 卖电机的终局:隐形冠军或被整合)

- [7.2 卖模组的终局:平台级供应商](#7.2 卖模组的终局:平台级供应商)

- [7.3 卖整机(机械臂)的终局:头部寡头+大量淘汰](#7.3 卖整机(机械臂)的终局:头部寡头+大量淘汰)

- [7.4 卖整机(夹爪)的终局:细分龙头](#7.4 卖整机(夹爪)的终局:细分龙头)

- [8. 总结:选择比努力更重要](#8. 总结:选择比努力更重要)

1. 前言:同一个赛道,三种截然不同的活法

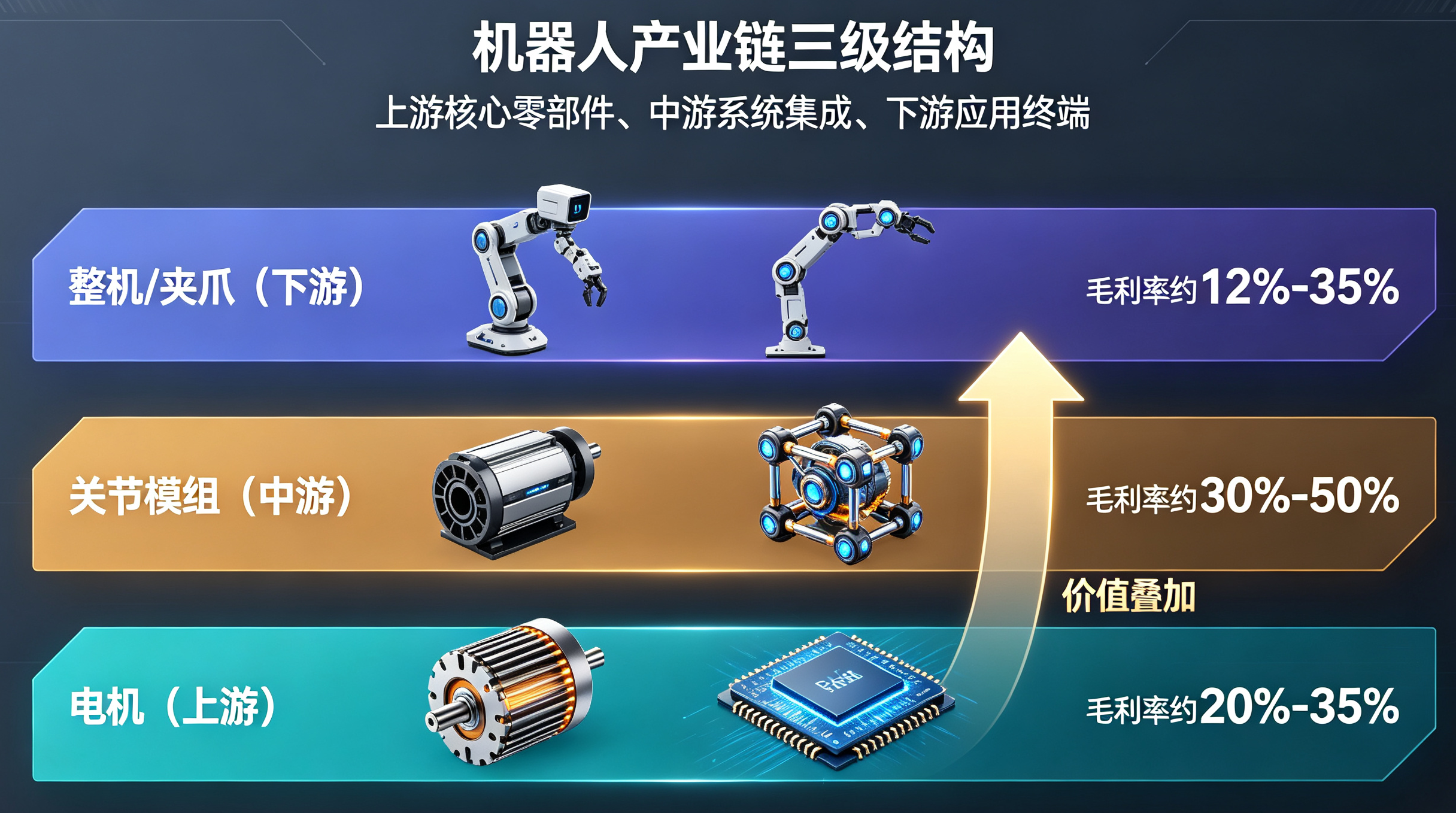

一台机器人从图纸到落地,产业链上分布着三个泾渭分明的生态位:上游做电机的、中游做关节模组的、下游做整机(机械臂/夹爪)的。

这三类企业,面对的是同一个千亿级市场,却走着完全不同的路。

2025年,全球人形机器人关节模组市场规模预计突破1200亿元,中国占比接近40%。在特斯拉Optimus中,关节模组的成本占比接近整机的一半。而一台售价2万美元的Optimus,执行器加关节模组就占去近一半成本。

但"赚钱"和"值钱"是两回事。上游零部件企业毛利率普遍保持在35%以上 ,而整机厂商却深陷价格战泥潭。利润分配权正在从整机环节向核心零部件转移。

本文将从商业模式、竞争壁垒、财务模型、终局形态四个维度,深度拆解卖电机、卖模组、卖整机三种模式的底层逻辑。

2. 第一级:卖电机------专注核心部件的"单品冠军"

2.1 产品定义与商业模式

"卖电机"模式,指企业专注于无框力矩电机等核心动力部件的研发、生产和销售。客户是关节模组集成商或大型主机厂,采购电机后自行完成减速器、编码器、驱动器的匹配与集成。

步科股份是这一模式的典型代表,已进入全球协作机器人龙头供应链并实现批量供货。微光股份2025年伺服电机毛利率为21.17%。

2.2 核心优势

专注带来极致性能。只做电机,可以将所有研发资源倾注在电磁设计、材料工艺、热管理上,把单一产品做到极致。

客户范围广。电机是"通用件",理论上可以卖给所有需要动力的机器人厂商------模组商、轮毂驱动商、直线执行器商,都能用。

资产较轻,扩产相对容易。相比于集成模组需要同时管理减速器、编码器、驱动器等多条供应链,单一电机品类的供应链管理相对简单。

2.3 核心挑战

客户粘性低,容易被替换。电机是标准品,竞争最终会沦为价格战。谁把成本压得更低,谁就能拿到订单。

价值量被压缩。在关节模组的BOM中,电机只是其中一个组件。上游核心零部件占整机成本的60%-70%,但电机只是其中一部分。卖电机的企业,只能吃到整块蛋糕的一小块。

下游可能"向上整合" 。当模组商或整机商规模做大后,自研电机是必然选择。届时,独立电机供应商要么被收购,要么被挤出供应链。

3. 第二级:卖关节模组------提供"交钥匙"方案的"系统玩家"

3.1 产品定义与商业模式

"卖模组"模式,指企业将电机、减速器、编码器、驱动器 等核心部件高度集成,直接向机器人主机厂交付完整的一体化关节模组。客户拿过来就能装到机器人上,不需要自己做集成。

商业模式呈现分化:头部企业倾向于提供"模组+控制算法"一体化方案,中小厂商聚焦定制化服务。

典型玩家包括:灵足时代 (已推出多款一体化关节模组,国内30%左右人形机器人厂商在使用其产品)、泉智博 (2025年一体化关节出货量超10万台)、零差云控(通过自建五轴精密加工车间完成从产品认证到批量制造的跨越)。

3.2 核心优势

为客户"省事",建立高粘性 。主机厂最关心的不是"你的电机性能多好",而是"你的模组能不能让我更快地做出机器人"。一体化模组帮客户省去了选型、匹配、调试的大量工作,切换成本极高。

价值量更大,单价更高 。一体化关节模组占据了关节的全部BOM价值。灵足时代的产品定价覆盖299元到1199元区间,通过不同性能指标适配不同开发场景。

技术壁垒更深。一体化模组涉及电机设计、减速器匹配、编码器精度、驱动算法、热管理、结构设计等多个学科。把这么多东西塞进一个小空间里还能稳定工作,本身就是极高的技术门槛。

规模效应极强 。万台级量产可使单台电机成本下降30%-40%。泉智博自建的一体化关节自动化产线已具备百万台级年产能。

3.3 核心挑战

研发复杂度极高。做模组要同时搞定电机、减速器、编码器、驱动器、结构、散热、EMC......任何一个环节出问题,整个模组就废了。

供应链管理难度大。模组厂商需要同时管理多条供应链------电机材料、减速器、芯片、编码器、结构件------任何一个环节的供应问题都会影响交付。

客户定制化压力。不同机器人对关节的扭矩、尺寸、重量、通讯协议要求各不相同。模组厂商往往需要为客户做定制开发,增加研发成本和交付周期。

下游垂直整合 。约23% 的整机厂商开始自建关节模组产线。主机厂掌握了关节的"定义权"------自由度设计、关节方案设计、布局位置设计------当规模足够大时,自研模组是必然选择。

4. 第三级:卖整机(机械臂/夹爪)------直面市场的"品牌玩家"

整机层面分两条线:工业机械臂 和末端夹爪,商业模式和财务逻辑差异显著。

4.1 工业机械臂:价格战的红海

4.1.1 商业模式

本体厂商从上游采购减速器(占成本35% )、伺服系统(25% )、控制器(15% )等零部件,完成组装、调试后,以整机形式销售给下游集成商或终端用户。

国产六轴机器人以埃斯顿、埃夫特、新松为代表;协作机器人赛道国产厂商占主导,遨博智能、节卡机器人、越疆科技三家合计份额超过60% 。

4.1.2 残酷的财务现实

整机毛利率普遍偏低 。节卡机器人毛利率约47%-53% (含系统集成业务),斯坦德机器人毛利率12.9%-38.8% ,而纯整机业务毛利率更低------翼菲科技的机器人本体业务毛利率一度低至7.1% 。

埃夫特的十年亏损 是整机赛道的缩影。2025年,埃夫特营收9.32亿元,同比下降32.12%,归母净亏损4.97亿元 ,同比扩大216.30%。截至2025年,埃夫特已连续十年亏损,累计亏损约13.78亿元 。即便通过产品设计迭代、工艺优化压缩成本,其毛利率还是同比下降6.48个百分点至12.79%。

行业普遍"增量不增收" 。2022年至2024年,斯坦德连续亏损,年营收不足3亿元;埃斯顿2024年归母净利润从1.35亿元骤降至**-8.10亿元**。工业机器人IPO企业中,仅节卡机器人在2024年实现盈利。

4.1.3 价格战为何惨烈?

同质化严重。国产工业机器人产品高度同质化,价格成为主要竞争手段。

下游需求放缓。部分传统行业对工业机器人需求已近饱和,新兴行业尚在起步。

成本下降倒逼降价 。核心零部件成本已较三年前下降60%以上 ,整机成本有望下探至2-3万美元区间。宇树京东售价已低于10万元 。越疆首次将全尺寸人形机器人价格降至20万元以下。

4.2 末端夹爪:高毛利的"隐形冠军"

4.2.1 商业模式

电动夹爪是安装在机器人末端的执行器,通过内置电机与传动机构实现抓取动作。2025年全球工业机器人手爪收入规模约116.8亿元 ,全球电动夹爪市场规模约20.84亿元。

4.2.2 令人羡慕的财务表现

电动夹爪行业整体毛利率约39.5% ,技术壁垒较高的微型化夹爪产品毛利率可达52%以上 。兼具旋转+力控+视觉功能的高端夹爪,毛利率超50%。

这一毛利率水平,远超工业机械臂整机(12%-35%),甚至高于部分模组厂商。

4.2.3 增长逻辑

电伺服替代气动 。钧舵机器人等企业正推动电伺服执行器取代传统气动执行器,可将生产线部署周期缩短20%以上 ,成本降低15%左右。

功能复合化提升溢价 。基础型夹爪适配中小制造企业需求,销量占比达65% ;高端夹爪单价可达普通夹爪的3-5倍。

人形机器人新需求。灵巧手等新兴场景为电动夹爪打开增量空间。

5. 三种模式的财务模型对比

| 维度 | 卖电机 | 卖关节模组 | 卖整机(机械臂) | 卖整机(夹爪) |

|---|---|---|---|---|

| 典型毛利率 | 20%-35% | 30%-50%+ | 7%-35% | 35%-52%+ |

| 单品价值 | 低 | 高 | 最高 | 中高 |

| 客户粘性 | 低(易替换) | 高(切换成本大) | 中(品牌+渠道) | 高(定制化匹配) |

| 技术壁垒 | 单学科 | 多学科协同 | 系统集成+品牌 | 精密机电+算法 |

| 规模效应 | 中等 | 极强 | 强 | 强 |

| 竞争烈度 | 中 | 中高 | 极高(价格战) | 中 |

| 利润分配权 | 中 | 高 | 低 | 高 |

上游核心零部件环节盈利能力最强,2025年Q1-Q3毛利率达22.54% ,净利率达9.33%。而整机厂商毛利率虽在提升,但研发、销售、管理费用几乎与毛利率"对冲"。

一个值得注意的现象 :优必选毛利率34.6% 却亏损4.14亿元 ,研发费用率超30%、规模效应未形成。特斯拉毛利率仅16.81% 却盈利15.81亿美元 ,靠的是汽车业务的规模效应与现金流反哺。这说明:高毛利率不等于能盈利,规模和现金流才是生死线。

6. 产业链利润分配:钱到底被谁赚走了?

整机成本中,核心零部件占60%-70% ,其中执行器(关节模组)占比高达45%-60% 。减速器占整机成本35% ,伺服系统占25% ,控制器占15%。

这意味着:一台15万元的六轴机器人,有5.25万元流向了减速器厂商,3.75万元流向了伺服系统厂商,只有不到3万元留给了整机厂商的毛利空间。

利润分配权正在向上游转移 。114家专精特新"小巨人"企业平均毛利率26.99% ,高于板块整体。核心零部件企业凭借技术突破和规模化生产优势,毛利率普遍保持在35%以上。

而整机厂商的日子则越来越难过。国产工业机器人厂商整体呈"增量不增收、增收不增利"的怪象。

7. 终局推演:谁会留在牌桌上?

7.1 卖电机的终局:隐形冠军或被整合

两条路:一是成为细分领域的"隐形冠军 "------把电机的扭矩密度、效率做到世界顶级,让所有模组厂商和主机厂都离不开你。二是被模组厂商或主机厂整合------当客户规模做大后,自研电机是必然选择。

7.2 卖模组的终局:平台级供应商

卖模组的企业,终局是成为机器人产业链的平台级供应商------类似宁德时代在新能源产业链中的地位。

关键条件:规模要足够大 (百万台级年产能是入场券)、技术要足够深 (从"部件拼凑"升级到"系统协同")、客户要足够多(服务多个头部客户,形成网络效应)。

7.3 卖整机(机械臂)的终局:头部寡头+大量淘汰

工业机械臂市场正在经历残酷的淘汰赛。最终只会留下3-5家头部品牌------靠规模效应、品牌溢价和软件生态(工艺包、离线编程、视觉集成)建立护城河。大量中小整机厂商将被淘汰或并购。

7.4 卖整机(夹爪)的终局:细分龙头

夹爪市场品类多、定制化强,难以形成单一巨头。更可能的是在不同细分领域(微型化夹爪、重载夹爪、智能夹爪)出现多个龙头,各自建立技术和客户壁垒。

8. 总结:选择比努力更重要

| 模式 | 核心能力 | 增长逻辑 | 终局形态 | 适合谁 |

|---|---|---|---|---|

| 卖电机 | 单点技术极致 | 跟随行业增长 | 隐形冠军或被整合 | 技术聚焦的初创公司 |

| 卖模组 | 多学科系统集成 | 规模效应+客户粘性 | 平台级供应商 | 有综合能力的平台型企业 |

| 卖机械臂 | 品牌+渠道+软件 | 价格战洗牌后的头部集中 | 3-5家寡头 | 有资金和品牌实力的大厂 |

| 卖夹爪 | 精密机电+场景理解 | 功能复合化+替代气动 | 多细分龙头 | 深耕特定场景的专精企业 |

从产业链价值分配来看,模组和夹爪是目前利润最丰厚的环节。模组毛利率30%-50%+,夹爪毛利率35%-52%+,而机械臂整机毛利率普遍在7%-35%之间波动。

但高毛利不等于高回报。模组厂商面临下游垂直整合的风险,夹爪厂商面临品类分散难以做大的困境,整机厂商则深陷价格战的泥潭。

没有绝对的好模式,只有适合的节奏。对于初创公司,从电机或夹爪切入、先建立技术壁垒和现金流,是务实的路径。对于有资源和综合能力的企业,直接all in一体化模组、抢占平台级供应商的生态位,可能获得更大的终局回报。

唯一确定的是:这个赛道足够大,大到可以容纳多种商业模式并存;这个赛道也足够新,新到终局远未到来。而此刻,正是入局的最佳时机。

📚 参考资料

- 九鼎投资《逐鹿"关节":人形机器人奇点前夜的竞速与押注》(2025)

- IIM信息《人形机器人关节模组行业发展与市场展望报告》(2025)

- 五矿证券《寻找人形机器人的确定性:旋转关节投资机遇拆解》(2025)

- 36氪《2025年工业机器人淘汰赛下生存现状》(2025)

- 《工业机器人产业链拆解:从减速器到整机的价值分布图谱》(2026)

- 各公司财报及招股说明书