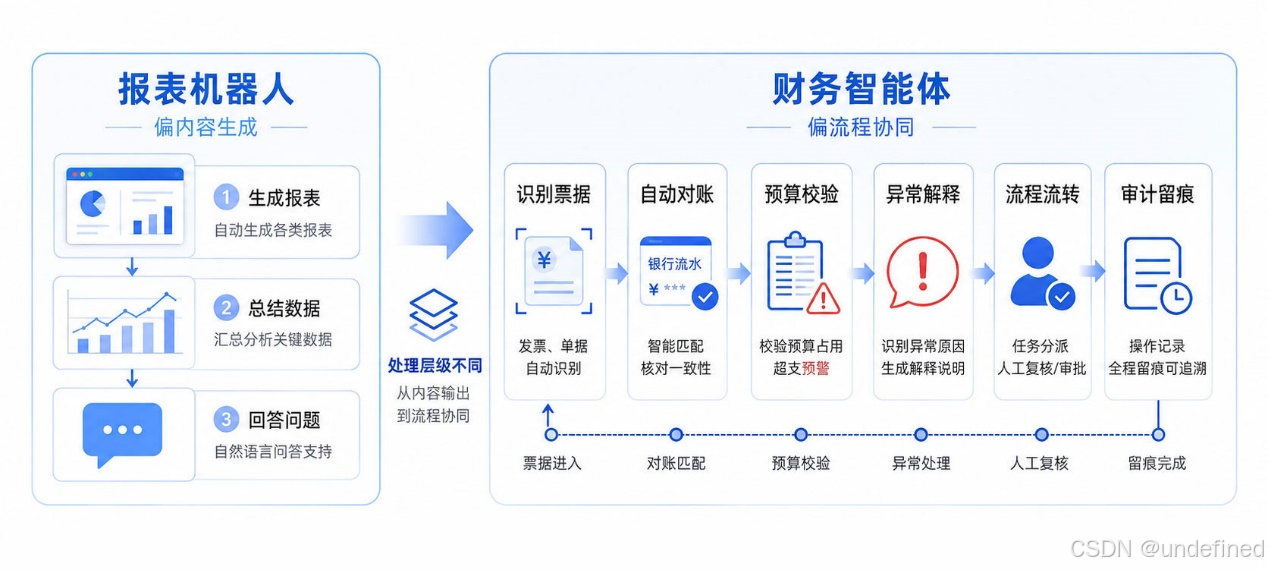

很多人第一次听到"财务智能体",脑子里冒出来的画面,还是一个能写报表、能答财务问题的聊天机器人,把 Excel 扔进去,让它总结一下收入变化,解释一下费用波动,或者吐出一段"经营分析"文字。这确实也有用,但如果财务智能体的本事就止步于"帮我写几段分析",那它离真正的企业级财务自动化,说实话还差得远。

财务工作难的地方,并不是有没有报表,是报表背后藏着一整条流程:票据要识别,发票要验真,对账要一笔一笔地核,预算要校验,付款要审批,凭证要生成,异常要解释清楚,审计还得留得下痕迹。过去财务共享中心干的事,是把散落各处的活儿集中起来一起做;财务 RPA 干的事,是把重复的动作交给机器跑;而 AI Agent 真正带来的变化,是让这套自动化第一次有了理解、判断和协同的能力,不再只是"照着做",而是开始"看得懂"。

这也是最近财务组织变革讨论里挺值得琢磨的一点:**财务人的价值,正在从埋头执行,慢慢挪到规则设计、异常管理和经营支持上去。**以前评价一个财务共享中心做得好不好,看的是处理量、准确率、人均效率这几个硬指标,现在大家问得更细了,是系统能不能提前发现预算要超了,能不能说清楚应收账款为什么变了,能不能把有问题的账项自动派给该负责的人,能不能让财务不再是月底才交报告,而是事情发生的时候就提醒业务部门。

过去财务自动化解决的是"快",现在财务智能体还得解决"看懂"。

拿票据和费用报销来说,传统 RPA 已经能把发票下载、信息录入、影像归档、报销单流转这些动作跑起来,省下不少手工时间,这是真省事。但到了智能体这一层,光会"搬字段"就不够看了。系统得认出票据类型,识别有没有重复报销,跟预算规则对得上对不上,判断费用科目到底合不合理。一张差旅发票进来,智能体先把关键信息提出来,再跟报销制度、预算额度、审批权限一一比对,风险低的单据直接往下推,异常的单据给出理由,交给财务或业务负责人看一眼再定。

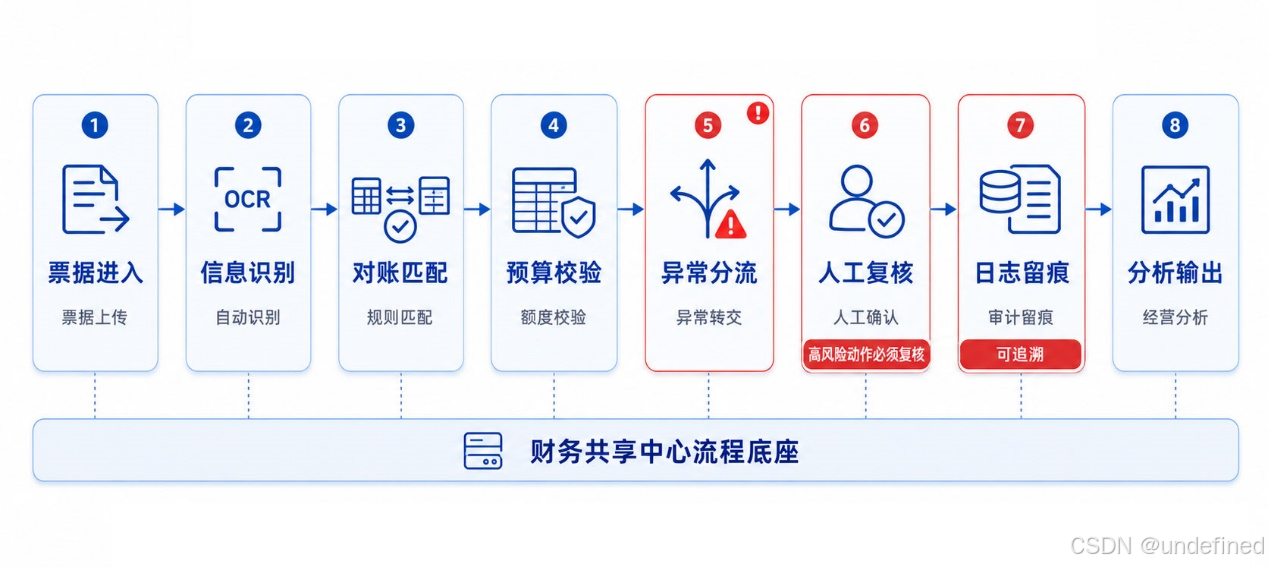

对账这个场景,把这种变化体现得更明显。银企对账是财务共享中心里典型的高频活儿,得挨个登录不同银行的网银,下载流水、回单、余额,再把格式转一转,跟财务系统里的收付款记录对上号。RPA 时代,这类活儿已经能交给数字员工去做。但到了财务智能体阶段,对账不该只是"自动下载、自动匹配",它还得能说清楚差异从哪来,这一笔是时间差,那一笔是手续费的问题,还有一笔可能是未达账项,哪些必须交人工确认,都应该被系统提前分好类,而不是一股脑把一堆异常结果甩回给财务,让人再从头理一遍。

这块地界上,国内厂商各走各的路。用友、金蝶这类 ERP 和财务软件厂商,更愿意把智能做在财务系统内部,嵌进核算、预算、经营分析这些模块;百望云这类票财税厂商,重心放在发票、税务和票财融合上;云厂商和大模型厂商,往往是从知识问答、数据分析、智能助手这类入口切进来的。金智维这类做 RPA+AI 的厂商,主要是做跨系统执行和流程自动化,尤其吃得开的,是那些系统多、流程长、规则严、还必须留痕的财务共享场景。

金智维的银企对账系统就比较贴近这个方向,它不是重新给企业搭一套财务系统,而是靠数字员工去连接银行网银、资金系统、财务软件这些入口,把流水、回单、余额、对账单这些数据采集回来,再按企业自己的规则做标准化、匹配、生成调节表、流转异常。对不少大型企业来说,真正的难点往往不是没有财务系统,而是银行账户太多、系统接口五花八门、银企直联覆盖不到位,结果一大堆基础数据还得靠人手动去"搬"。这时候数字员工要做的就是先把财务数据稳稳当当、及时、准确地跑起来,这听着不起眼,但这一步如果不跑通,后面就全是空话。

预算管理也是个容易被低估的场景。很多企业的预算系统不缺报表,缺的是过程中的实时反馈。费用申请一进来,系统能不能马上判断是不是要超预算了?采购付款之前,能不能把合同、订单、发票和预算规则放一起校验一遍?月中费用突然异常波动,能不能自动定位到是哪个部门、哪个项目、哪个科目出了问题?如果这些事还是靠财务到月底统一分析,那提醒早就晚了,预算智能体要做的,就是把这件事从"事后翻旧账"往前挪到"事中就拦住"。

再往前一步,是**经营分析。**过去财务分析多半靠人工把数据攒起来,再手写一份解释性报告。智能体加进来之后,系统可以自己去读收入、成本、费用、现金流、库存、应收应付这些数据,搭出一个初步的分析框架,顺带把异常变化标出来。比如某个区域毛利率掉了,智能体不该只甩出一句"毛利率下降3个百分点"就完事,它得接着往下追,把价格、成本、订单结构、客户变化这些数据串起来,给财务人员一个能追问、能验证的入口。真正有用的经营洞察,比的不是模型写得像不像一个财务经理,而是它能不能提前把问题的线索翻出来。

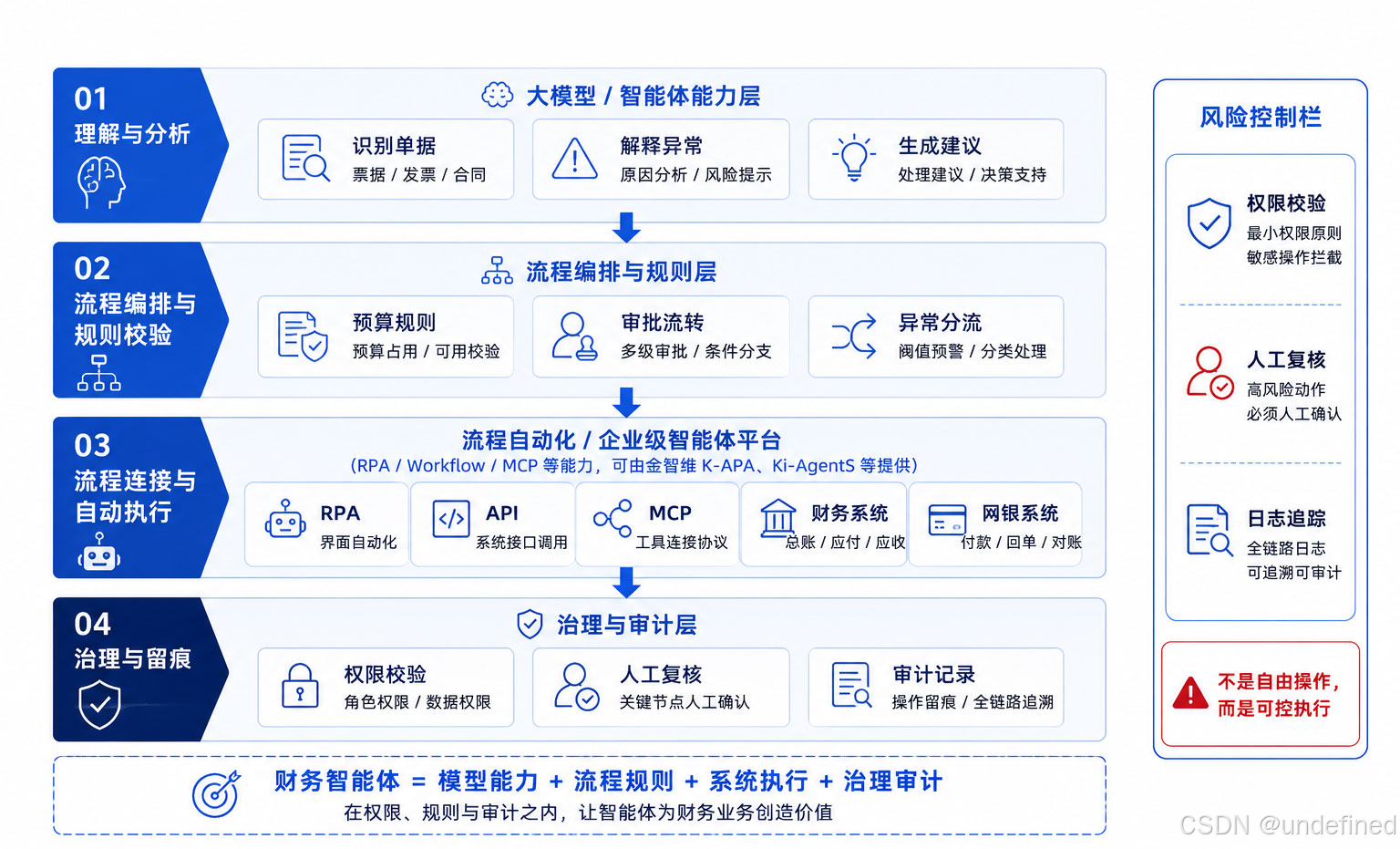

不过话说回来,**财务这个场景,最忌讳迷信"全自动"。**资金、税务、凭证、付款、审计这些环节,骨子里都带着强合规的属性。模型可以帮着判断,但不能撇开规则自己跑去操作系统;智能体可以触发流程,但关键动作必须经过权限校验、规则约束和人工复核这几道关卡。企业上马财务智能体,最怕是看起来聪明得很,背后却没划出一条清清楚楚的执行边界。

所以,财务智能体正确的样子,不是让大模型直接接管财务系统,而是让大模型进到一个受控的流程里去。模型负责理解任务、识别异常、给出解释和建议;RPA、API、MCP 这些工具负责连接系统、动手执行;规则引擎负责守住边界;流程平台负责走审批;日志系统负责把全过程记下来。**关键节点上,财务人员还是得亲自点头。**这样一来,智能体就不再是一个谁也说不清楚它在干嘛的"黑箱员工",而是一个能被授权、能被盯着、出了事能查得清的数字化执行主体。

跟用友、金蝶这类把智能嵌进已有报表模块的打法,或者云厂商、大模型厂商偏问答助手的路子比起来,金智维这几年一直在强调的企业级智能体,可以放到"财务流程可治理执行"这条线上来看。它的核心是把已有的 RPA 流程、财务规则、系统连接、权限控制和审计留痕拧成一股绳。对财务共享中心来说,比较务实的走法,是先把票据、对账、回单、报销、凭证、资金这些基础流程跑稳,再一点点往上叠加异常解释、预算提醒、经营分析,而不是一上来就想造一个无所不能的"财务大脑"。

很多企业推进财务智能体的时候,张口就是"能不能自动生成经营分析报告"。但更值得先问清楚的,其实是这几件事:底层数据及不及时?票据和回单是不是能自动归集?对账异常有没有分层处理?预算规则系统调不调得动?审批和复核有没有明确的责任人?所有操作能不能追溯回去?这些问题要是没解决,智能体生成的报告写得越漂亮,反而越容易把流程里那些没解决的不确定性给盖住。

财务共享中心接下来要走的路,不是从"人工做表"一步跳到"AI 写报告",而是从流程自动化走向流程智能化,一步一步来。第一步,先把重复劳动砍掉,财务人不用每天守着系统登录、下数据、复制粘贴;第二步,把流程的准确性提上去,票据、对账、凭证、预算这些强规则的活儿更少出岔子;第三步,才是沉淀经营洞察,让财务能更快发现异常、说清变化、帮业务拿主意。

财务智能体最终不会取代财务人员,至少在能看得见的这几年企业环境里不会。 它更像是把财务人从一堆低价值的处理工作里拉出来,让人重新回到判断、分析、沟通和决策该待的位置上去。真正成熟的财务智能体,从来不是一台报表机器,而是一个能在财务共享体系里稳定协同、受控执行、全程留痕,并且慢慢帮企业看懂经营变化的数字员工。

当财务从"处理者"变成"分析者",财务智能体的价值,才算真正开始。