文章目录

- 函数极值与规划模型

-

- [1. 线性代数和线性规划的联系](#1. 线性代数和线性规划的联系)

- [2. Numpy有关矩阵运算示例](#2. Numpy有关矩阵运算示例)

-

- [2.1 矩阵的创建](#2.1 矩阵的创建)

- [2.2 矩阵的基本运算](#2.2 矩阵的基本运算)

- [2.3 矩阵的合并](#2.3 矩阵的合并)

- [2.4 矩阵的分割](#2.4 矩阵的分割)

- [3. 线性规划工具包介绍](#3. 线性规划工具包介绍)

- [4. 线性规划的建模案例](#4. 线性规划的建模案例)

- [5. 非线性规划工具包介绍](#5. 非线性规划工具包介绍)

- [6. 非线性规划的建模案例](#6. 非线性规划的建模案例)

- [7. 整数规划与指派问题](#7. 整数规划与指派问题)

-

- [7.1 整数规划的基本概念](#7.1 整数规划的基本概念)

- [7.2 分支定界法](#7.2 分支定界法)

- [7.3 指派问题与匈牙利法](#7.3 指派问题与匈牙利法)

- [8. 一些拓展](#8. 一些拓展)

-

- [8.1 动态规划与贪心算法](#8.1 动态规划与贪心算法)

- [8.2 博弈论与排队论](#8.2 博弈论与排队论)

- [8.3 多目标规划](#8.3 多目标规划)

- [8.4 Monte Carlo模拟](#8.4 Monte Carlo模拟)

- [9. 一些奇奇怪怪的知识点](#9. 一些奇奇怪怪的知识点)

- [10. 学习心得](#10. 学习心得)

函数极值与规划模型

1. 线性代数和线性规划的联系

1.1 线性代数的基本概念

线性代数是数学的一个分支,主要研究向量、向量空间(或线性空间)、线性变换以及线性方程组。它提供了用于描述和操作线性系统的工具。以下是一些线性代数的基本概念:

- 向量:具有方向和大小的量,可以表示为一维数组。

- 矩阵:矩阵是由向量组成的二维数组,用于表示线性变换和线性方程组。

- 线性方程组:由多个线性方程组成的方程组,可以用矩阵形式表示。

- 行列式:矩阵的一个标量值属性,反映了矩阵的一些几何性质,如是否可逆。

- 特征值和特征向量:矩阵的一些固有属性,反映了线性变换的一些重要性质。

1.2 线性规划的基本概念

线性规划是一种优化技术,旨在最大化或最小化一个线性目标函数,同时满足一组线性约束条件。以下是线性规划的基本概念:

- 目标函数:需要优化的线性函数,通常表示为 (c^T x),其中 (c) 是系数向量,(x) 是决策变量向量。

- 约束条件:限制决策变量的线性不等式或等式,通常表示为 (Ax \leq b) 或 (Ax = b),其中 (A) 是系数矩阵,(b) 是常数向量。

- 可行解空间:满足所有约束条件的决策变量的集合。

- 最优解:在可行解空间中使目标函数达到最大或最小值的解。

1.3 线性代数与线性规划的联系

矩阵和向量

在线性规划中,决策变量和约束条件通常用向量和矩阵表示。例如,目标函数 (c^T x) 和约束条件 (Ax \leq b) 都使用了线性代数中的矩阵和向量表示法。这使得线性规划问题可以形式化为矩阵运算问题,从而利用线性代数的方法来分析和求解。

线性方程组

线性规划中的约束条件通常包括线性方程组或线性不等式组。解决这些方程组和不等式组是线性规划的核心任务之一。线性代数提供了求解线性方程组的工具,如高斯消元法和矩阵分解方法。

单纯形法

单纯形法是一种用于求解线性规划问题的算法,基于线性代数的基本原理。它通过在约束条件定义的多面体(可行解空间)的顶点之间移动,逐步寻找最优解。这个过程涉及大量的矩阵运算和线性代数操作,如矩阵的行变换和基变换。

内点法

内点法是另一种解决线性规划问题的算法,它通过在可行解空间内部寻找路径来逼近最优解。内点法使用了线性代数中的矩阵分解和求解技术,以有效地处理大规模的线性规划问题。

凸优化

线性规划是凸优化的一种特例。线性规划问题的可行解空间是一个凸多面体,而线性代数提供了分析凸集和凸函数的工具。这些工具对于理解线性规划的几何性质和设计求解算法非常重要。

1.4 例子

以下是一个简单的线性规划问题,展示了如何使用线性代数方法来求解:

问题 :

最大化 z = 3 x 1 + 2 x 2 z = 3x_1 + 2x_2 z=3x1+2x2

约束条件:

{ 2 x 1 + x 2 ≤ 20 4 x 1 − 5 x 2 ≥ − 10 x 1 + 2 x 2 ≤ 15 x 1 , x 2 ≥ 0 \begin{cases} 2x_1 + x_2 \leq 20 \\ 4x_1 - 5x_2 \geq -10 \\ x_1 + 2x_2 \leq 15 \\ x_1, x_2 \geq 0 \end{cases} ⎩ ⎨ ⎧2x1+x2≤204x1−5x2≥−10x1+2x2≤15x1,x2≥0

步骤:

- 将约束条件转换为标准形式:

{ 2 x 1 + x 2 ≤ 20 4 x 1 − 5 x 2 ≤ 10 x 1 + 2 x 2 ≤ 15 x 1 , x 2 ≥ 0 \begin{cases} 2x_1 + x_2 \leq 20 \\ 4x_1 - 5x_2 \leq 10 \\ x_1 + 2x_2 \leq 15 \\ x_1, x_2 \geq 0 \end{cases} ⎩ ⎨ ⎧2x1+x2≤204x1−5x2≤10x1+2x2≤15x1,x2≥0 - 使用线性代数方法(如单纯形法或内点法)求解。

2. Numpy有关矩阵运算示例

直接上代码:

2.1 矩阵的创建

python

# 创建数组

a = np.array([1,2,3])

# 指定数据类型

a = np.array([1,2,3],dtype=np.int64)

# 创建二维数组

a = np.array([[1,2,3],[4,5,6]])

# 创建多维数组

a = np.array([[[1,2,3],[4,5,6]],[[1,2,3],[4,5,6]],[[1,2,3],[4,5,6]]]) # 3x2x3

print(a.shape)

# 创建数据全为0

a = np.zeros((1,3))

# 创建数据全为1

a = np.ones((1,3))

# 创建数据接近0

a = np.empty((1,3))

# 创建一个从10到20的数组,步长为1

a = np.arange(10, 20, 1)

print("数组 a:", a)

# 创建一个从10到20的数组,步长为2

b = np.arange(10, 20, 2)

print("数组 b:", b)

# 创建一个从10到20的数组,包含5个均匀分布的点

c = np.linspace(10, 20, 5)

print("数组 c:", c)

# 创建一个从10到20的数组,包含10个均匀分布的点

d = np.linspace(10, 20, 10)

print("数组 d:", d)

# 生成 3x2 的随机数数组

# 指定范围

low = 10

high = 20

random_array = np.random.uniform(low, high, (3, 2))

print("3x2 的随机数数组:\n", random_array)

# 生成 3x2 的随机整数数组

random_int_array = np.random.randint(low, high, (3, 2))

print("3x2 的随机整数数组:\n", random_int_array)2.2 矩阵的基本运算

python

# 创建两个 3x2 的矩阵

A = np.array([[1, 2], [3, 4], [5, 6]])

B = np.array([[6, 5], [4, 3], [2, 1]])

print("矩阵 A:\n", A)

print("矩阵 B:\n", B)

# 矩阵加法

C = A + B

print("矩阵 A + B:\n", C)

# 矩阵减法

D = A - B

print("矩阵 A - B:\n", D)

# 矩阵乘法(元素乘法)

E = A * B

print("矩阵 A * B (元素乘法):\n", E)

# 矩阵点乘

F = A.dot(B.T)

print("矩阵 A 和 B.T 的点乘:\n", F)

# 矩阵转置

A_T = A.T

print("矩阵 A 的转置:\n", A_T)2.3 矩阵的合并

python

# 创建一个 2x2 方阵

G = np.array([[1, 2], [3, 4]])

G_inv = np.linalg.inv(G)

print("矩阵 G:\n", G)

print("矩阵 G 的逆:\n", G_inv)

# 垂直合并

H = np.vstack((A, B))

print("垂直合并 A 和 B:\n", H)

# 水平合并

I = np.hstack((A, B))

print("水平合并 A 和 B:\n", I)2.4 矩阵的分割

python

# 垂直分割

J1, J2, J3 = np.vsplit(A, 3)

print("垂直分割 A:\n", J1, "\n", J2, "\n", J3)

# 水平分割

K1, K2 = np.hsplit(A, 2)

print("水平分割 A:\n", K1, "\n", K2)3. 线性规划工具包介绍

scipy.optimize.linprog是一个简单易用的函数,适用于基本的线性规划问题。- PuLP 提供了更强大的功能和灵活性,适用于复杂的线性规划问题。

下面是两者的详细介绍和使用示例

3.1 scipy的linprog函数

res=linprog(c=c, A_ub=A, b_ub=b, A_eq=aeq, b_eq=beq, bounds=bounds)

参数说明:

c: 目标函数的系数向量。我们希望最小化目标函数 (c \cdot x)。A_ub: 不等式约束矩阵(小于等于)。每一行代表一个不等式约束的系数。b_ub: 不等式约束向量。每个元素代表对应不等式约束的右侧常数。A_eq: 等式约束矩阵。每一行代表一个等式约束的系数。b_eq: 等式约束向量。每个元素代表对应等式约束的右侧常数。bounds: 变量的取值范围。每个元组表示一个变量的下限和上限。

返回值:

res: 返回一个优化结果对象,其中包含以下属性:x: 最优解。fun: 目标函数在最优解处的值。success: 优化是否成功的布尔值。status: 优化的状态代码。message: 描述优化状态的消息。

示例代码

问题描述:

最大化目标函数:

z = − x 1 + 4 x 2 z = -x_1 + 4x_2 z=−x1+4x2

约束条件:

{ − 3 x 1 + x 2 ≤ 6 x 1 + 2 x 2 ≤ 4 2 x 1 + x 2 = 1 x 1 , x 2 ≥ 0 \begin{cases} -3x_1 + x_2 \leq 6 \\ x_1 + 2x_2 \leq 4 \\ 2x_1 + x_2 = 1 \\ x_1, x_2 \geq 0 \end{cases} ⎩ ⎨ ⎧−3x1+x2≤6x1+2x2≤42x1+x2=1x1,x2≥0

转换为标准形式进行求解:

python

import numpy as np

from scipy.optimize import linprog

# 定义目标函数的系数向量

c = [-1, 4] # 原目标函数是最大化 -x1 + 4x2,但 linprog 求解的是最小化问题

# 定义不等式约束矩阵和向量

A_ub = [[-3, 1], [1, 2]]

b_ub = [6, 4]

# 定义等式约束矩阵和向量

A_eq = [[2, 1]]

b_eq = [1]

# 定义变量的取值范围

x0_bounds = (0, None)

x1_bounds = (0, None)

# 调用 linprog 函数求解

res = linprog(c, A_ub=A_ub, b_ub=b_ub, A_eq=A_eq, b_eq=b_eq, bounds=[x0_bounds, x1_bounds])

# 打印结果

print('Optimal value:', res.fun, '\nX:', res.x)3.2 PuLP工具包

PuLP 是一个用于线性规划的 Python 库,它提供了定义和求解线性规划问题的简单接口。与 scipy.optimize.linprog 相比,PuLP 更加灵活,适用于更复杂的线性规划问题。

安装PuLP

可以使用以下命令安装 PuLP:

bash

pip install pulp使用示例

问题描述:

最小化目标函数:

z = x 1 + 4 x 2 z = x_1 + 4x_2 z=x1+4x2

约束条件:

{ − 3 x 1 + x 2 ≤ 6 x 1 + 2 x 2 ≤ 4 2 x 1 + x 2 = 1 x 1 , x 2 ≥ 0 \begin{cases} -3x_1 + x_2 \leq 6 \\ x_1 + 2x_2 \leq 4 \\ 2x_1 + x_2 = 1 \\ x_1, x_2 \geq 0 \end{cases} ⎩ ⎨ ⎧−3x1+x2≤6x1+2x2≤42x1+x2=1x1,x2≥0

转换为标准形式进行求解:

python

import pulp

# 创建一个最小化问题

model = pulp.LpProblem("Minimize Problem", pulp.LpMinimize)

# 定义变量

x1 = pulp.LpVariable('x1', lowBound=0) # x1 >= 0

x2 = pulp.LpVariable('x2', lowBound=0) # x2 >= 0

# 定义目标函数

model += x1 + 4 * x2, "Objective Function"

# 定义约束条件

model += -3 * x1 + x2 <= 6, "Constraint 1"

model += x1 + 2 * x2 <= 4, "Constraint 2"

model += 2 * x1 + x2 == 1, "Constraint 3"

# 求解问题

model.solve()

# 输出结果

print("Status:", pulp.LpStatus[model.status])

print("Optimal value of x1:", x1.varValue)

print("Optimal value of x2:", x2.varValue)

print("Optimal value of the objective function:", pulp.value(model.objective))参数说明

pulp.LpProblem: 创建一个线性规划问题,可以指定问题名称和类型(最小化或最大化)。pulp.LpVariable: 定义决策变量,可以指定变量名和范围。+=: 添加目标函数或约束条件。model.solve(): 求解线性规划问题。pulp.LpStatus: 返回求解状态。varValue: 返回变量的最优解值。pulp.value: 返回目标函数在最优解处的值。

4. 线性规划的建模案例

4.1 油料的采购与加工计划

某加工厂加工一种油,原料为五种油(植物油1、植物油2、非植物油1、非植物油2、非植物油3),每种油的价格和硬度如图表所示。最终生产的成品将以150英镑/吨的价格卖出。每个月能够提炼的植物油不超过200吨,非植物油不超过250吨。假设提炼过程中油料没有损失,提炼费用忽略不计,并且最终的产品的硬度需要在(3-6)之间(假设硬度的混合时线性的)。根据以上信息,制定月采购和加工计划。

假设 x 1 , x 2 , x 3 , x 4 , x 5 x_1, x_2, x_3, x_4, x_5 x1,x2,x3,x4,x5 分别为每月需要采购的原料油吨数, x 6 x_6 x6 为每个月加工的成品油吨数,由于不考虑油料损失,存在关系:

x 6 = x 1 + x 2 + x 3 + x 4 + x 5 (3.4.2) x_6 = x_1 + x_2 + x_3 + x_4 + x_5 \tag{3.4.2} x6=x1+x2+x3+x4+x5(3.4.2)

平均的硬度为:

η = ∑ i = 1 5 w i x i x 6 (3.4.3) \eta = \frac{\sum_{i=1}^{5} w_i x_i}{x_6} \tag{3.4.3} η=x6∑i=15wixi(3.4.3)

加上植物油重量限制和非植物油重量限制,根据题意,可以列出规划模型如下:

minimize z = − 110 x 1 − 120 x 2 − 130 x 3 − 110 x 4 − 115 x 5 + 150 x 6 s.t. x 1 + x 2 ≤ 200 x 3 + x 4 + x 5 ≤ 250 8.8 x 1 + 6.1 x 2 + 2.0 x 3 + 4.2 x 4 + 5.0 x 5 ≤ 6 x 6 8.8 x 1 + 6.1 x 2 + 2.0 x 3 + 4.2 x 4 + 5.0 x 5 ≥ 3 x 6 x 1 + x 2 + x 3 + x 4 + x 5 = x 6 x i ≥ 0 , i = 1 , 2 , ... , 6 (3.4.4) \begin{align} \text{minimize}~& z = -110x_1 - 120x_2 - 130x_3 - 110x_4 - 115x_5 + 150x_6 \\0.5em \text{s.t.}~ & x_1 + x_2 \leq 200 \\ & x_3 + x_4 + x_5 \leq 250 \\ & 8.8x_1 + 6.1x_2 + 2.0x_3 + 4.2x_4 + 5.0x_5 \leq 6x_6 \\ & 8.8x_1 + 6.1x_2 + 2.0x_3 + 4.2x_4 + 5.0x_5 \geq 3x_6 \\ & x_1 + x_2 + x_3 + x_4 + x_5 = x_6 \\ & x_i \geq 0, \quad i = 1, 2, \dots, 6 \end{align} \tag{3.4.4} minimize s.t. z=−110x1−120x2−130x3−110x4−115x5+150x6x1+x2≤200x3+x4+x5≤2508.8x1+6.1x2+2.0x3+4.2x4+5.0x5≤6x68.8x1+6.1x2+2.0x3+4.2x4+5.0x5≥3x6x1+x2+x3+x4+x5=x6xi≥0,i=1,2,...,6(3.4.4)

实现这个问题的代码如下:

python

from scipy.optimize import linprog

# 定义目标函数系数

c = [110, 120, 130, 110, 115, -150]

# 定义不等式约束矩阵

A = [

[1, 1, 0, 0, 0, 0], # 植物油重量限制

[0, 0, 1, 1, 1, 0], # 非植物油重量限制

[8.8, 6.1, 2.0, 4.2, 5.0, -6], # 硬度上限

[-8.8, -6.1, -2.0, -4.2, -5.0, 3] # 硬度下限

]

# 定义不等式约束右侧常数

b = [200, 250, 0, 0]

# 定义等式约束矩阵

aeq = [[1, 1, 1, 1, 1, -1]] # 总重量等于成品油重量

# 定义等式约束右侧常数

beq = [0]

# 定义变量的取值范围

bounds = [(0, None), (0, None), (0, None), (0, None), (0, None), (0, 450)]

# 求解线性规划问题

res = linprog(c=c, A_ub=A, b_ub=b, A_eq=aeq, b_eq=beq, bounds=bounds)

# 打印结果

print(f'Optimal solution: {res.x}')

print(f'Maximum profit: {-res.fun}') # 由于目标函数是取负,因此要取反得到最大利润代码详细解释

-

定义目标函数系数:

c = [110, 120, 130, 110, 115, -150]:目标函数的系数,其中最后一项 x 6 x_6 x6 的系数是 -150(因为我们要最大化利润,因此在求解时使用负号)。

-

定义不等式约束矩阵:

A = [...]:包含四个不等式约束:[1, 1, 0, 0, 0, 0]:植物油重量限制 x 1 + x 2 ≤ 200 x_1 + x_2 \leq 200 x1+x2≤200。[0, 0, 1, 1, 1, 0]:非植物油重量限制 x 3 + x 4 + x 5 ≤ 250 x_3 + x_4 + x_5 \leq 250 x3+x4+x5≤250。[8.8, 6.1, 2.0, 4.2, 5.0, -6]:硬度上限 8.8 x 1 + 6.1 x 2 + 2.0 x 3 + 4.2 x 4 + 5.0 x 5 ≤ 6 x 6 8.8x_1 + 6.1x_2 + 2.0x_3 + 4.2x_4 + 5.0x_5 \leq 6x_6 8.8x1+6.1x2+2.0x3+4.2x4+5.0x5≤6x6。[-8.8, -6.1, -2.0, -4.2, -5.0, 3]:硬度下限 8.8 x 1 + 6.1 x 2 + 2.0 x 3 + 4.2 x 4 + 5.0 x 5 ≥ 3 x 6 8.8x_1 + 6.1x_2 + 2.0x_3 + 4.2x_4 + 5.0x_5 \geq 3x_6 8.8x1+6.1x2+2.0x3+4.2x4+5.0x5≥3x6。

-

定义不等式约束右侧常数:

b = [200, 250, 0, 0]:对应四个不等式约束的右侧常数。

-

定义等式约束矩阵:

aeq = [[1, 1, 1, 1, 1, -1]]:总重量等于成品油重量 x 1 + x 2 + x 3 + x 4 + x 5 = x 6 x_1 + x_2 + x_3 + x_4 + x_5 = x_6 x1+x2+x3+x4+x5=x6。

-

定义等式约束右侧常数:

beq = [0]:等式约束右侧常数。

-

定义变量的取值范围:

bounds = [(0, None), (0, None), (0, None), (0, None), (0, None), (0, 450)]:定义各变量的取值范围,所有 x i x_i xi 非负,其中 x 6 x_6 x6 上限为 450。

-

求解线性规划问题:

- 使用

linprog函数求解线性规划问题,返回结果res。

- 使用

-

打印结果:

print(f'Optimal solution: {res.x}'):打印最优解,即各油料采购量。print(f'Maximum profit: {-res.fun}'):打印最大利润(取负号)。

结果解释

代码执行后,五种原料油的采购量分别为 [159.25, 40.7407, 0, 250, 0] 吨,此时总利润可以达到最大,约为 17592 英镑/月。这展示了通过线性规划方法优化采购和加工计划,以实现利润最大化的过程。

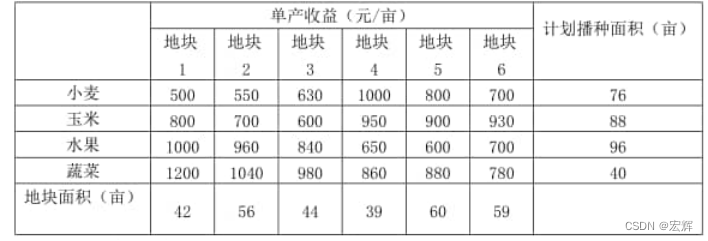

4.2 农民承包土地问题

一个农民承包了6块耕地共300亩,准备播种小麦、玉米、水果和蔬菜四种农产品,各种农产品的计划播种面积、每块土地种植不同农产品的单产收益如下表:

问如何安排种植计划,可得到最大收益。

这是一个产销平衡的运输问题。可以建立下列的运输模型:

对上面问题建立模型,并且给出代码

要解决这个农民的种植计划问题,我们可以将其视为一个线性规划问题,目标是最大化收益。在这个问题中,我们有以下信息:

- 每块地的面积和各块地的面积总和。

- 每块地种植不同作物的收益。

- 每种作物的计划种植面积。

基于这些信息,我们可以建立线性规划模型。设 x i j x_{ij} xij 表示在地块 i i i 上种植作物 j j j 的面积,目标是最大化总收益。

模型建立

决策变量

设 x i j x_{ij} xij 表示在种植作物 i i i 在地块 j j j的种植面积,其中 i = 1 , 2 , ... , 4 i = 1, 2, \ldots, 4 i=1,2,...,4 分别表示小麦、玉米、水果和蔬菜, j = 1 , 2 , ... , 6 j = 1, 2, \ldots, 6 j=1,2,...,6 表示地块。

目标函数

最大化总收益:

max Z = ∑ i = 1 4 ∑ j = 1 6 p i j x i j \text{max } Z = \sum_{i=1}^{4} \sum_{j=1}^{6} p_{ij} x_{ij} max Z=i=1∑4j=1∑6pijxij

其中, p i j p_{ij} pij 表示种植作物 i i i 在地块 i i i 上的单产收益。

约束条件

- 每块地的面积约束:

∑ i = 1 4 x i j ≤ 地块 j 的面积 , j = 1 , 2 , ... , 6 \sum_{i=1}^{4} x_{ij} \leq \text{地块 }j\text{ 的面积}, \quad j = 1, 2, \ldots, 6 i=1∑4xij≤地块 j 的面积,j=1,2,...,6

- 每种作物的种植面积约束:

∑ j = 1 6 x i j = 作物 i 的计划种植面积 , i = 1 , 2 , 3 , 4 \sum_{j=1}^{6} x_{ij} = \text{作物 }i\text{ 的计划种植面积}, \quad i = 1, 2, 3, 4 j=1∑6xij=作物 i 的计划种植面积,i=1,2,3,4

- 非负约束:

x i j ≥ 0 , ∀ i , j x_{ij} \geq 0, \quad \forall i, j xij≥0,∀i,j

代码实现

以下是使用 scipy.optimize.linprog 来求解该问题的代码:

python

from scipy.optimize import linprog

import numpy as np

# 定义单产收益矩阵 p_ij

p = np.array([

[500, 800, 1000, 1200],

[550, 700, 960, 1040],

[630, 600, 840, 980],

[1000, 950, 650, 860],

[800, 900, 600, 880],

[700, 930, 700, 780]

]).T

# 地块面积

land_area = np.array([42, 56, 44, 39, 60, 59])

# 作物计划种植面积

crop_area = np.array([76, 88, 96, 40])

# 将收益矩阵展平

c = -p.flatten()

# 不等式约束:每块地的总种植面积不超过其面积

A_ub = np.zeros((6, 24))

for j in range(6):

A_ub[j,j::6] = 1

b_ub = land_area

# 等式约束:每种作物的总种植面积等于其计划面积

A_eq = np.zeros((4, 24))

for i in range(4):

A_eq[i, i * 6:(i + 1) * 6] = 1

b_eq = crop_area

# 变量范围

bounds = [(0, None) for _ in range(24)]

# 求解线性规划问题

res = linprog(c, A_ub=A_ub, b_ub=b_ub, A_eq=A_eq, b_eq=b_eq, bounds=bounds, method='highs')

# 结果展示

if res.success:

x = res.x.reshape((4, 6))

print("最优种植计划 (每块地种植的面积):")

print(x)

print(f"最大收益: {-res.fun}")

else:

print("未找到最优解")参数解释

c: 目标函数的系数向量,包含所有地块和作物组合的收益(取负号是因为 linprog 默认最小化)。A_ub: 不等式约束矩阵,每行对应一个地块,每列对应一个组合。b_ub: 不等式约束的右侧常数,每个元素对应地块的面积。A_eq: 等式约束矩阵,每行对应一个作物,每列对应一个组合。b_eq: 等式约束的右侧常数,每个元素对应作物的计划种植面积。bounds: 决策变量的范围,每个变量的取值范围为 [0, ∞)。

该代码通过求解线性规划模型来确定每块地应种植的作物面积,以实现最大收益。

计算结果

python

最优种植计划 (每块地种植的面积):

[[ 0. 0. 6. 39. 31. 0.]

[ 0. 0. 0. 0. 29. 59.]

[ 2. 56. 38. 0. 0. 0.]

[40. 0. 0. 0. 0. 0.]]

最大收益: 284230.0补充pulp工具包的解题代码

python

import pulp

import numpy as np

def transportation_problem(costs, x_max, y_max):

row = len(costs)

col = len(costs[0])

prob = pulp.LpProblem('Transportation Proble',sense=pulp.LpMaximize)

var = [[pulp.LpVariable(f'x{i}{j}',lowBound=0,cat=pulp.LpInteger) for j in range(col)] for i in range(row)]

# 转为一维

flatten = lambda x:[y for l in x for y in flatten(l)] if type(x) is list else [x]

prob += pulp.lpDot(flatten(var),costs.flatten())

for i in range(row):

prob += (pulp.lpSum(var[i]) <= x_max[i])

for j in range(col):

prob += (pulp.lpSum([var[i][j] for i in range(row)]) <= y_max[j])

prob.solve()

return {'objective':pulp.value(prob.objective),'var':[[pulp.value(var[i][j]) for j in range(col)] for i in range(row)]}

costs = np.array([[500,550,630,1000,800,700],

[800,700,600,950,900,930],

[1000,960,840,650,600,700],

[1200,1040,980,860,880,780]])

max_plant = [76,88,96,40]

max_cultivation = [42,56,44,39,60,59]

res = transportation_problem(costs, max_plant, max_cultivation)

print(f'最大值为{res["objective"]}')

print("各个变量的取值为:")

print(res['var'])

# 最大值为284230.0

# 各变量的取值为:

# [[0.0, 0.0, 6.0, 39.0, 31.0, 0.0],

# [0.0, 0.0, 0.0, 0.0, 29.0, 59.0],

# [2.0, 56.0, 38.0, 0.0, 0.0, 0.0],

# [40.0, 0.0, 0.0, 0.0, 0.0, 0.0]]5. 非线性规划工具包介绍

非线性规划(Nonlinear Programming,NLP)涉及优化非线性目标函数,同时满足一组非线性约束。由于非线性问题的复杂性,相较于线性规划,求解非线性规划问题的方法更多样且更复杂。以下是一些常用的非线性规划工具包及其详细内容:

5.1 SciPy的minimize函数

SciPy 库中的 minimize 函数是一个通用的优化器,适用于多种优化问题,包括无约束和有约束的非线性规划问题。

安装SciPy

bash

pip install scipy使用示例

问题描述:

最小化目标函数:

f ( x , y ) = ( x − 1 ) 2 + ( y − 2 ) 2 f(x, y) = (x - 1)^2 + (y - 2)^2 f(x,y)=(x−1)2+(y−2)2

约束条件:

{ x 2 + y 2 ≤ 1 x + y = 1 \begin{cases} x^2 + y^2 \leq 1 \\ x + y = 1 \end{cases} {x2+y2≤1x+y=1

python

import numpy as np

from scipy.optimize import minimize

# 定义目标函数

def objective(x):

return (x[0] - 1)**2 + (x[1] - 2)**2

# 定义约束条件

def constraint1(x):

return x[0]**2 + x[1]**2 - 1

def constraint2(x):

return x[0] + x[1] - 1

# 初始猜测

x0 = [0.5, 0.5]

# 定义约束

con1 = {'type': 'ineq', 'fun': constraint1}

con2 = {'type': 'eq', 'fun': constraint2}

cons = [con1, con2]

# 定义变量的取值范围

bnds = [(0, None), (0, None)]

# 使用 minimize 函数求解

solution = minimize(objective, x0, method='SLSQP', bounds=bnds, constraints=cons)

# 打印结果

print('Optimal value:', solution.fun)

print('Optimal solution:', solution.x)参数说明

objective: 目标函数。x0: 初始猜测。method: 优化算法(例如,SLSQP、trust-constr等)。bounds: 变量的取值范围。constraints: 约束条件。

返回值

solution: 包含优化结果的对象,属性包括fun(目标函数值)、x(最优解)等。

5.2 Pyomo

Pyomo 是一个强大的 Python 库,用于定义和求解各种优化问题,包括线性规划、非线性规划、混合整数规划等。

安装Pyomo

bash

pip install pyomo使用示例

问题描述:

最小化目标函数:

f ( x , y ) = ( x − 1 ) 2 + ( y − 2 ) 2 f(x, y) = (x - 1)^2 + (y - 2)^2 f(x,y)=(x−1)2+(y−2)2

约束条件:

{ x 2 + y 2 ≤ 1 x + y = 1 \begin{cases} x^2 + y^2 \leq 1 \\ x + y = 1 \end{cases} {x2+y2≤1x+y=1

python

from pyomo.environ import ConcreteModel, Var, Objective, Constraint, SolverFactory

# 创建模型

model = ConcreteModel()

# 定义变量

model.x = Var(bounds=(0, None))

model.y = Var(bounds=(0, None))

# 定义目标函数

model.obj = Objective(expr=(model.x - 1)**2 + (model.y - 2)**2, sense=1)

# 定义约束条件

model.con1 = Constraint(expr=model.x**2 + model.y**2 <= 1)

model.con2 = Constraint(expr=model.x + model.y == 1)

# 求解模型

solver = SolverFactory('ipopt')

solver.solve(model)

# 打印结果

print('Optimal value:', model.obj())

print('Optimal solution: x =', model.x(), ', y =', model.y())参数说明

ConcreteModel: 创建一个具体模型实例。Var: 定义变量。Objective: 定义目标函数。Constraint: 定义约束条件。SolverFactory: 指定求解器。

返回值

model.obj(): 目标函数在最优解处的值。model.x(),model.y(): 变量的最优解值。

5.3 IPOPT

IPOPT(Interior Point OPTimizer)是一个用于大规模非线性优化的求解器,特别适合处理具有非线性约束的问题。

安装IPOPT

IPOPT 通常与 Pyomo 一起使用,安装命令如下:

bash

pip install ipopt然后,需要单独下载并安装 IPOPT 可执行文件,并将其路径添加到系统路径中。

使用示例

上面的 Pyomo 示例已经展示了如何使用 IPOPT 求解非线性规划问题。只需在求解器部分指定 ipopt 即可:

python

solver = SolverFactory('ipopt')

solver.solve(model)5.4 CVXPY

CVXPY 是一个用于构建和求解凸优化问题的库,但它也可以处理某些非凸问题。CVXPY 提供了一种简单直观的方式来定义优化问题,并使用高效的求解器来找到解。

安装CVXPY

bash

pip install cvxpy使用示例

问题描述:

最小化目标函数:

f ( x , y ) = ( x − 1 ) 2 + ( y − 2 ) 2 f(x, y) = (x - 1)^2 + (y - 2)^2 f(x,y)=(x−1)2+(y−2)2

约束条件:

{ x 2 + y 2 ≤ 1 x + y = 1 \begin{cases} x^2 + y^2 \leq 1 \\ x + y = 1 \end{cases} {x2+y2≤1x+y=1

python

import cvxpy as cp

# 定义变量

x = cp.Variable()

y = cp.Variable()

# 定义目标函数

objective = cp.Minimize((x - 1)**2 + (y - 2)**2)

# 定义约束条件

constraints = [x**2 + y**2 <= 1, x + y == 1]

# 定义问题

problem = cp.Problem(objective, constraints)

# 求解问题

problem.solve()

# 打印结果

print('Optimal value:', problem.value)

print('Optimal solution: x =', x.value, ', y =', y.value)参数说明

cp.Variable(): 定义优化变量。cp.Minimize(): 定义最小化目标函数。cp.Problem(): 定义优化问题,包括目标函数和约束条件。problem.solve(): 求解优化问题。

返回值

problem.value: 目标函数在最优解处的值。x.value,y.value: 变量的最优解值。

5.5 各类工具包对比

scipy.optimize.minimize是一个通用的优化函数,适用于各种非线性规划问题。- Pyomo 提供了定义和求解复杂优化问题的强大功能,适用于大规模和复杂的非线性规划问题。

- IPOPT 是一个高效的非线性求解器,特别适合处理大规模非线性约束问题。

- CVXPY 是一个用于构建和求解凸优化问题的库,但它也可以处理某些非凸问题。

选择哪个工具包取决于具体问题的复杂程度和求解需求。对于简单的非线性问题

scipy.optimize.minimize 可能足够;对于复杂和大规模的问题,Pyomo 和 IPOPT 提供了更强大的功能和灵活性。CVXPY 是一个用于凸优化问题的 Python 库,尽管其设计初衷是解决凸优化问题,但它也可以用于某些非线性规划问题,特别是那些可以表达为凸问题的非线性优化问题。

6. 非线性规划的建模案例

6.1 工地选址

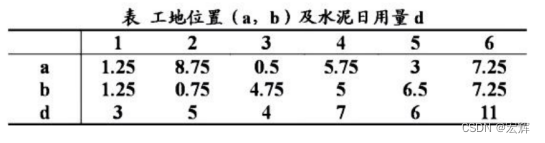

某公司有 6 6 6个建筑工地要开工,每个工地的位置(用平面坐标系 a , b a,b a,b表示,距离单位:千米)及水泥日用 量 d d d(吨)由下表给出。规划设立两个料场位于 A A A, B B B,日储量各为20吨。假设从料场到工地之间均有 直线道路相连,试确定料场的位置,并制定每天的供应计划,即从 A A A, B B B两料场分别向各工地运送多少吨水泥,使总的吨千米数最小。

规划问题的核心有三样:决策变量 ,目标函数 和约束条件。

决策变量包括哪些?首先两个料场的坐标未知吧,坐标有横纵坐标于是这就有了四个变量;两个料场到六个工地 12 12 12条线路上的运输量也未知吧,于是这就又来了12个变量,一共是 16 16 16个。距离可以用 Euclid 距离来计算。

解题思路

要解决这个问题,我们需要使用线性规划方法,通过设置目标函数和约束条件来优化料场位置和运输计划。具体步骤如下:

-

决策变量:

- 料场A的位置 (x1, y1)

- 料场B的位置 (x2, y2)

- 从料场A到工地i的运输量 (tA_i),i = 1,...,6

- 从料场B到工地i的运输量 (tB_i),i = 1,...,6

-

目标函数:

- 我们的目标是最小化总的吨千米数。即从料场A和B分别到各工地的运输量乘以距离之和:

minimize ∑ i = 1 6 ( t A i ⋅ dist ( A , 工地 i ) + t B i ⋅ dist ( B , 工地 i ) ) \text{minimize} \quad \sum_{i=1}^6 \left( tA_i \cdot \text{dist}(A, 工地i) + tB_i \cdot \text{dist}(B, 工地i) \right) minimizei=1∑6(tAi⋅dist(A,工地i)+tBi⋅dist(B,工地i))

- 我们的目标是最小化总的吨千米数。即从料场A和B分别到各工地的运输量乘以距离之和:

-

约束条件:

- 各工地的水泥需求必须得到满足:

t A i + t B i = d i , i = 1 , 2 , . . . , 6 tA_i + tB_i = d_i, \quad i = 1,2,...,6 tAi+tBi=di,i=1,2,...,6 - 每个料场的运输总量不能超过其日储量:

∑ i = 1 6 t A i ≤ 20 \sum_{i=1}^6 tA_i \leq 20 i=1∑6tAi≤20

∑ i = 1 6 t B i ≤ 20 \sum_{i=1}^6 tB_i \leq 20 i=1∑6tBi≤20 - 所有运输量非负:

t A i ≥ 0 , t B i ≥ 0 , i = 1 , 2 , . . . , 6 tA_i \geq 0, \quad tB_i \geq 0, \quad i = 1,2,...,6 tAi≥0,tBi≥0,i=1,2,...,6

- 各工地的水泥需求必须得到满足:

数学建模公式

我们用Python和优化库(如SciPy或PuLP)来解决这个优化问题。

python

import numpy as np

from scipy.optimize import minimize

# 工地的位置和需求

a = np.array([1.25, 8.75, 0.5, 5.75, 3, 7.25])

b = np.array([1.25, 0.75, 4.75, 5, 6.5, 7.25])

d = np.array([3, 5, 4, 7, 6, 11])

# 目标函数

def objective(x):

s = 0

for i in range(6):

s += x[4+i] * np.sqrt((x[0] - a[i])**2 + (x[1] - b[i])**2)

s += x[10+i] * np.sqrt((x[2] - a[i])**2 + (x[3] - b[i])**2)

return s

# 约束条件

constraints = []

# 各工地的水泥需求必须得到满足

for i in range(6):

constraints.append({'type': 'eq', 'fun': lambda x, i=i: x[4+i] + x[10+i] - d[i]})

# 每个料场的运输总量不能超过其日储量

constraints.append({'type': 'ineq', 'fun': lambda x: 20 - sum(x[4:10])})

constraints.append({'type': 'ineq', 'fun': lambda x: 20 - sum(x[10:16])})

# 初始猜测

x0 = np.array([0, 0, 0, 0] + [1]*12)

# 求解

result = minimize(objective, x0, constraints=constraints)

# 结果展示

print("料场A的位置: ({:.2f}, {:.2f})".format(result.x[0], result.x[1]))

print("料场B的位置: ({:.2f}, {:.2f})".format(result.x[2], result.x[3]))

for i in range(6):

print("从料场A到工地{}的运输量: {:.2f}吨".format(i+1, result.x[4+i]))

print("从料场B到工地{}的运输量: {:.2f}吨".format(i+1, result.x[10+i]))

print("总共运输的最少吨数:{:.2f}吨".format(np.sum(result.x[4:15])))代码解析

- 目标函数

objective(x):计算总的吨千米数。 - 约束条件

constraints:包括工地需求的等式约束和料场运输总量的不等式约束。 - 初始猜测

x0:给定一个初始猜测值。 - 求解

minimize(objective, x0, constraints=constraints):使用SciPy的minimize函数进行求解。

通过上述步骤,我们可以求得料场的最优位置和每天的运输计划。

python

料场A的位置: (5.75, 5.00)

料场B的位置: (5.75, 5.00)

从料场A到工地1的运输量: 1.50吨

从料场B到工地1的运输量: 1.50吨

从料场A到工地2的运输量: 2.51吨

从料场B到工地2的运输量: 2.49吨

从料场A到工地3的运输量: 2.00吨

从料场B到工地3的运输量: 2.00吨

从料场A到工地4的运输量: 3.51吨

从料场B到工地4的运输量: 3.49吨

从料场A到工地5的运输量: 3.00吨

从料场B到工地5的运输量: 3.00吨

从料场A到工地6的运输量: 5.49吨

从料场B到工地6的运输量: 5.51吨

总共运输的最少吨数:{}吨 30.496.2 职称晋级与评审规划

建立模型

为了设计符合要求的职工调薪方案,我们需要解决一个线性规划问题。具体而言,我们有以下几个目标和约束条件:

- 总工资预算不超过150万元。

- 每级职工人数不超过编制人数。

- II、III级职工的晋升人数尽量达到现有人数的20%。

我们将问题分解为三个子问题,并用线性规划的方法来求解。

1) 总工资预算约束

设:

- 由II级晋升为I级的人数为 x 1 x_1 x1

- 由III级晋升为II级的人数为 x 2 x_2 x2

- 新招聘的III级职工人数为 x 3 x_3 x3

总工资预算的约束为:

50000 ( 9 + x 1 ) + 30000 ( 12 − x 1 + x 2 ) + 20000 ( 15 − x 2 + x 3 ) ≤ 1500000 50000(9 + x_1) + 30000(12 - x_1+x_2) + 20000(15 - x_2 + x_3) \leq 1500000 50000(9+x1)+30000(12−x1+x2)+20000(15−x2+x3)≤1500000

用松弛变量 d 1 − d_1^- d1− 和 d 1 + d_1^+ d1+ 表示未满误差和过盈误差,我们有:

50000 ( 9 + x 1 ) + 30000 ( 12 − x 1 + x 2 ) + 20000 ( 15 − x 2 + x 3 ) + d 1 − − d 1 + = 1500000 50000(9 + x_1) + 30000(12 - x_1+x_2) + 20000(15 - x_2 + x_3) + d_1^- - d_1^+ = 1500000 50000(9+x1)+30000(12−x1+x2)+20000(15−x2+x3)+d1−−d1+=1500000

2) 编制人数约束

每级人数不超过编制规定人数的约束为:

9 + x 1 + d 2 − − d 2 + = 12 9 + x_1 + d_2^- - d_2^+ = 12 9+x1+d2−−d2+=12

12 − x 1 + x 2 + d 3 − − d 3 + = 15 12 - x_1 + x_2 + d_3^- - d_3^+ = 15 12−x1+x2+d3−−d3+=15

15 − x 2 + x 3 + d 4 − − d 4 + = 15 15 - x_2 + x_3 + d_4^- - d_4^+ = 15 15−x2+x3+d4−−d4+=15

3) 晋升人数约束

为了使II级、III级职工的晋升人数尽量达到现有人数的20%,我们有:

x 1 + d 5 − − d 5 + = 3 x_1 + d_5^- - d_5^+ = 3 x1+d5−−d5+=3

x 2 + d 6 − − d 6 + = 3 x_2 + d_6^- - d_6^+ = 3 x2+d6−−d6+=3

目标函数

目标函数是我们希望最小化的值,它在综合考虑所有约束的偏差后,给出一个最优解。目标函数如下:

minimize p 1 ⋅ d 1 + + p 2 ⋅ ( d 2 + + d 3 + + d 4 + ) + p 3 ⋅ ( d 5 − − d 5 + + d 6 − − d 6 + ) \text{minimize}~ p_1 \cdot d_1^+ + p_2 \cdot (d_2^+ + d_3^+ + d_4^+) + p_3 \cdot (d_5^- - d_5^+ + d_6^- - d_6^+) minimize p1⋅d1++p2⋅(d2++d3++d4+)+p3⋅(d5−−d5++d6−−d6+)

每一项的含义如下:

- p 1 ⋅ d 1 + p_1 \cdot d_1^+ p1⋅d1+:最小化预算超出的部分。即,尽量避免总工资超出预算。

- p 2 ⋅ ( d 2 + + d 3 + + d 4 + ) p_2 \cdot (d_2^+ + d_3^+ + d_4^+) p2⋅(d2++d3++d4+):最小化每一级职工人数超过编制人数的部分。即,尽量避免各级职工人数超过编制人数。

- p 3 ⋅ ( d 5 − − d 5 + + d 6 − − d 6 + ) p_3 \cdot (d_5^- - d_5^+ + d_6^- - d_6^+) p3⋅(d5−−d5++d6−−d6+):最小化晋升比例的偏差。即,尽量使得II级、III级职工的晋升人数达到预期的20%。

解题代码

python

from scipy.optimize import linprog

import numpy as np

# 定义目标函数的系数 (c)

# c 中每个元素对应一个变量的系数,变量依次为:

# x1, x2, x3, d1-, d1+, d2-, d2+, d3-, d3+, d4-, d4+, d5-, d5+, d6-, d6+

# 其中 p1, p2, p3 是目标函数中不同项的权重

p1, p2, p3 = 1, 1, 1 # 可以根据实际情况调整权重

c = np.array([0, 0, 0, 0, p1, 0, p2, 0, p2, 0, p2, p3, p3, -p3, -p3])

# 定义等式约束矩阵 (A_eq) 和等式约束向量 (b_eq)

# A_eq 中每一行对应一个等式约束,每一列对应一个变量

# b_eq 中每个元素对应等式约束的右侧常数值

A_eq = np.array([

# 预算约束:20000(x1) + 10000(x2) + 20000(x3) + d1- - d1+ = 390000

[20000, 10000, 20000, -1, 1, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0],

# 编制约束:9 + x1 + d2- - d2+ = 12

[1, 0, 0, 0, 0, -1, 1, 0, 0, 0, 0, 0, 0, 0, 0],

# 编制约束:12 - x1 + x2 + d3- - d3+ = 15

[0, -1, 1, 0, 0, 0, 0, -1, 1, 0, 0, 0, 0, 0, 0],

# 编制约束:15 - x2 + x3 + d4- - d4+ = 15

[0, 0, -1, 1, 0, 0, 0, 0, 0, -1, 1, 0, 0, 0, 0],

# 晋升人数约束:x1 + d5- - d5+ = 3

[1, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, -1, 1, 0, 0],

# 晋升人数约束:x2 + d6- - d6+ = 3

[0, 1, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, 0, -1, 1]

])

# 定义等式约束右侧的常数值

b_eq = np.array([390000, 3, 15, 15, 3, 3])

# 定义变量的边界

# x1 的范围是 [0, 12],因为现有II级职工人数最多可以升为I级

# x2 的范围是 [0, 15],因为现有III级职工人数最多可以升为II级

# x3 的范围是 [0, 15],因为现有III级职工最多可以招聘至编制上限

# d1-, d1+, d2-, d2+, d3-, d3+, d4-, d4+, d5-, d5+, d6-, d6+ 的范围是 [0, 10],误差范围设置为 0 到 10

bounds = [

(0, 12), # x1

(0, 15), # x2

(0, 15), # x3

(0, 10), # d1-

(0, 10), # d1+

(0, 10), # d2-

(0, 10), # d2+

(0, 10), # d3-

(0, 10), # d3+

(0, 10), # d4-

(0, 10), # d4+

(0, 10), # d5-

(0, 10), # d5+

(0, 10), # d6-

(0, 10) # d6+

]

# 使用 scipy.optimize.linprog 求解线性规划问题

# 参数说明:

# - c: 目标函数的系数

# - A_eq: 等式约束矩阵

# - b_eq: 等式约束右侧的常数值

# - bounds: 每个变量的取值范围

# - method: 使用的方法,这里选择 'highs',是目前 scipy 中较新的线性规划求解方法

res = linprog(c, A_eq=A_eq, b_eq=b_eq, bounds=bounds, method='highs')

# 打印结果

print(res)理解松弛变量 d n − d_n^- dn− 和 d n + d_n^+ dn+

对于约束条件:

50000 ( 9 + x 1 ) + 30000 ( 12 − x 1 + x 2 ) + 20000 ( 15 − x 2 + x 3 ) ≤ 1500000 50000(9 + x_1) + 30000(12 - x_1+x_2) + 20000(15 - x_2 + x_3) \leq 1500000 50000(9+x1)+30000(12−x1+x2)+20000(15−x2+x3)≤1500000

我们引入松弛变量 d 1 − d_1^- d1− 和 d 1 + d_1^+ d1+ 将其转化为等式:

50000 ( 9 + x 1 ) + 30000 ( 12 − x 1 + x 2 ) + 20000 ( 15 − x 2 + x 3 ) + d 1 − − d 1 + = 1500000 50000(9 + x_1) + 30000(12 - x_1+x_2) + 20000(15 - x_2 + x_3) + d_1^- - d_1^+ = 1500000 50000(9+x1)+30000(12−x1+x2)+20000(15−x2+x3)+d1−−d1+=1500000

- d 1 + d_1^+ d1+ 表示"过盈误差",即超出预算的部分。它是一个正数或零。

- d 1 − d_1^- d1− 表示"未满误差",即预算不足的部分。它也是一个正数或零。

在此等式中,如果总工资 50000 ( 9 + x 1 ) + 30000 ( 12 − x 1 + x 2 ) + 20000 ( 15 − x 2 + x 3 ) 50000(9 + x_1) + 30000(12 - x_1+x_2) + 20000(15 - x_2 + x_3) 50000(9+x1)+30000(12−x1+x2)+20000(15−x2+x3) 刚好等于 1500000,那么 d 1 + d_1^+ d1+ 和 d 1 − d_1^- d1− 都为零。如果总工资超出1500000元,那么 d 1 + d_1^+ d1+ 为正,表示超出的金额, d 1 − d_1^- d1− 为零。如果总工资不足1500000元,那么 d 1 − d_1^- d1− 为正,表示不足的金额, d 1 + d_1^+ d1+ 为零。

7. 整数规划与指派问题

7.1 整数规划的基本概念

整数规划(Integer Programming, IP) 是一种特殊的线性规划问题,其中一些或所有决策变量必须取整数值。整数规划可以分为以下几类:

- 纯整数规划:所有决策变量必须取整数值。

- 混合整数规划(Mixed Integer Programming, MIP):部分决策变量取整数值,其他决策变量可以取连续值。

- 二进制整数规划(Binary Integer Programming, BIP):决策变量仅能取0或1的值。

整数规划在实际应用中有广泛的应用,例如在调度问题、资源分配问题、物流问题和资本预算问题中,整数约束往往是必需的。

整数规划的标准形式可以表示为:

minimize c T x subject to A x ≤ b x ∈ Z n 或 x i ∈ { 0 , 1 } , ∀ i \begin{aligned} & \text{minimize} & & c^T x \\ & \text{subject to} & & Ax \leq b \\ & & & x \in \mathbb{Z}^n \quad \text{或} \quad x_i \in \{0, 1\}, \forall i \end{aligned} minimizesubject tocTxAx≤bx∈Zn或xi∈{0,1},∀i

其中, c c c 和 b b b 是已知的向量, A A A 是已知的矩阵, x x x 是待求解的整数向量。

7.2 分支定界法

分支定界法(Branch and Bound, B&B) 是求解整数规划问题的一种常用方法。它是一种系统的搜索方法,通过构建解空间树来探索所有可能的解,但通过剪枝技术避免了对每一个可能的解进行穷举。

基本步骤:

-

初始问题求解:首先忽略整数约束,求解相应的线性规划问题,得到松弛问题的最优解。

-

分支:如果松弛问题的最优解不是整数解,选择一个非整数变量,将问题分解为两个子问题,其中一个子问题约束该变量向下取整,另一个子问题约束该变量向上取整。

-

界定:对于每个子问题,计算其松弛问题的最优解。如果某个子问题的松弛问题解不可行,或其最优值不优于已知的整数解,则舍弃该子问题。

-

剪枝:如果子问题的松弛问题解是整数解,并且优于已知最优整数解,则更新当前最优解。继续搜索其他子问题。

-

终止条件:当所有子问题都被处理或舍弃时,算法终止,当前最优整数解即为最优解。

7.3 指派问题与匈牙利法

指派问题(Assignment Problem) 是一种特殊的整数规划问题,旨在将任务分配给工人、机器或其他资源,以最小化总成本或总时间。

指派问题的标准形式可以表示为:

minimize ∑ i = 1 n ∑ j = 1 n c i j x i j subject to ∑ j = 1 n x i j = 1 , i = 1 , ... , n ∑ i = 1 n x j = 1 , j = 1 , ... , n x i j ∈ { 0 , 1 } \begin{aligned} & \text{minimize} & & \sum_{i=1}^n \sum_{j=1}^n c_{ij} x_{ij} \\ & \text{subject to} & & \sum_{j=1}^n x_{ij} = 1, \quad i=1, \ldots, n \\ & & & \sum_{i=1}^n x_{j} = 1, \quad j=1, \ldots, n \\ & & & x_{ij} \in \{0, 1\} \end{aligned} minimizesubject toi=1∑nj=1∑ncijxijj=1∑nxij=1,i=1,...,ni=1∑nxj=1,j=1,...,nxij∈{0,1}

其中, c i j c_{ij} cij 是将任务 i i i 分配给工人 j j j 的成本, x i j x_{ij} xij 是二进制变量,当任务 i i i 被分配给工人 j j j 时, x i j = 1 x_{ij} = 1 xij=1,否则 x i j = 0 x_{ij} = 0 xij=0。

匈牙利法(Hungarian Method) 是一种有效求解指派问题的算法,能够在多项式时间内找到最优解。

匈牙利法的步骤:

-

构造初始矩阵:从原始成本矩阵中减去每行的最小值,然后减去每列的最小值。

-

覆盖零:用尽可能少的水平线和垂直线覆盖所有的零。

-

调整矩阵:如果覆盖零的线数等于矩阵的阶数,则找到最优指派;否则,对未覆盖的元素进行调整,重复覆盖零的过程,直到线数等于矩阵的阶数。

-

确定最优解:根据调整后的矩阵确定最优指派。

匈牙利法通过一系列矩阵变换和调整,能够有效找到指派问题的最优解,并广泛应用于资源分配、任务调度等领域。

8. 一些拓展

8.1 动态规划与贪心算法

8.2 博弈论与排队论

8.3 多目标规划

8.4 Monte Carlo模拟

9. 一些奇奇怪怪的知识点

9.1 半正定矩阵和正定矩阵分别是什么,两者有什么联系和区别

基本概念

半正定矩阵和正定矩阵是线性代数中的重要概念,常用于二次型、优化理论等领域。它们都与矩阵的特征值和二次型有关。

- 半正定矩阵 (Positive Semidefinite Matrix)

一个对称矩阵 A ∈ R n × n A \in \mathbb{R}^{n \times n} A∈Rn×n 被称为半正定矩阵,如果对于所有的非零向量 x ∈ R n x \in \mathbb{R}^n x∈Rn,都有:

x T A x ≥ 0 x^T A x \geq 0 xTAx≥0

这意味着该矩阵的所有特征值都是非负的。

- 正定矩阵 (Positive Definite Matrix)

一个对称矩阵 A ∈ R n × n A \in \mathbb{R}^{n \times n} A∈Rn×n 被称为正定矩阵,如果对于所有的非零向量 x ∈ R n x \in \mathbb{R}^n x∈Rn,都有:

x T A x > 0 x^T A x > 0 xTAx>0

这意味着该矩阵的所有特征值都是正的。

联系与区别

-

特征值:

- 半正定矩阵 :所有特征值都是非负的,即 λ i ≥ 0 \lambda_i \geq 0 λi≥0。

- 正定矩阵 :所有特征值都是正的,即 λ i > 0 \lambda_i > 0 λi>0。

-

二次型:

- 半正定矩阵 :对于所有的 x ≠ 0 x \neq 0 x=0, x T A x ≥ 0 x^T A x \geq 0 xTAx≥0。

- 正定矩阵 :对于所有的 x ≠ 0 x \neq 0 x=0, x T A x > 0 x^T A x > 0 xTAx>0。

-

定义的强度:

- 正定矩阵是半正定矩阵的一个特例。所有正定矩阵都是半正定的,但并非所有半正定矩阵都是正定的。

-

判定方法:

- 半正定矩阵:检查矩阵的所有特征值是否为非负;或者使用主子式判定法(所有顺序主子式均非负)。

- 正定矩阵:检查矩阵的所有特征值是否为正;或者使用主子式判定法(所有顺序主子式均正)。

- 半正定矩阵示例

A = ( 1 0 0 0 ) A = \begin{pmatrix} 1 & 0 \\ 0 & 0 \end{pmatrix} A=(1000)

特征值为 λ 1 = 1 \lambda_1 = 1 λ1=1 和 λ 2 = 0 \lambda_2 = 0 λ2=0,因此 A A A 是半正定的。

- 正定矩阵示例

B = ( 2 1 1 2 ) B = \begin{pmatrix} 2 & 1 \\ 1 & 2 \end{pmatrix} B=(2112)

特征值为 λ 1 = 3 \lambda_1 = 3 λ1=3 和 λ 2 = 1 \lambda_2 = 1 λ2=1,因此 B B B 是正定的。

总结

半正定矩阵和正定矩阵都涉及矩阵的特征值和二次型。半正定矩阵的特征值非负,正定矩阵的特征值正。正定矩阵是半正定矩阵的一个特例。理解它们之间的联系和区别对深入掌握矩阵理论和应用非常重要。

9.2 线性函数和非线性函数的区别

定义和基本形式

-

线性函数:

- 一个线性函数具有以下基本形式:

f ( x ) = a x + b f(x) = ax + b f(x)=ax+b

其中 a a a 和 b b b 是常数, x x x 是自变量。 - 线性函数的特征是图像是一条直线,其斜率由系数 a a a 决定,截距由 b b b 决定。

- 一般形式的线性函数(多元线性函数)可以表示为:

f ( x 1 , x 2 , ... , x n ) = a 1 x 1 + a 2 x 2 + ... + a n x n + b f(x_1, x_2, \ldots, x_n) = a_1 x_1 + a_2 x_2 + \ldots + a_n x_n + b f(x1,x2,...,xn)=a1x1+a2x2+...+anxn+b

其中 a 1 , a 2 , ... , a n a_1, a_2, \ldots, a_n a1,a2,...,an 是系数, b b b 是常数。

- 一个线性函数具有以下基本形式:

-

非线性函数:

- 一个非线性函数不满足线性函数的特性,其形式可以非常多样。例如:

f ( x ) = a x 2 + b x + c f(x) = ax^2 + bx + c f(x)=ax2+bx+c

或者:

f ( x ) = e x , f ( x ) = log ( x ) , f ( x ) = sin ( x ) f(x) = e^x, \quad f(x) = \log(x), \quad f(x) = \sin(x) f(x)=ex,f(x)=log(x),f(x)=sin(x) - 非线性函数的图像通常不是直线,可以是曲线、指数函数、对数函数、三角函数等。

- 非线性函数在多元情况下的形式也更加复杂,例如:

f ( x 1 , x 2 ) = x 1 2 + x 2 2 f(x_1, x_2) = x_1^2 + x_2^2 f(x1,x2)=x12+x22

或:

f ( x 1 , x 2 ) = e x 1 x 2 f(x_1, x_2) = e^{x_1 x_2} f(x1,x2)=ex1x2

- 一个非线性函数不满足线性函数的特性,其形式可以非常多样。例如:

超位性和齐次性

-

线性函数:

- 满足叠加性 (超位性):

f ( x 1 + x 2 ) = f ( x 1 ) + f ( x 2 ) f(x_1 + x_2) = f(x_1) + f(x_2) f(x1+x2)=f(x1)+f(x2) - 满足齐次性 :

f ( k x ) = k f ( x ) f(kx) = kf(x) f(kx)=kf(x)

其中 k k k 是常数。 - 因此,线性函数的解可以通过线性组合来求得。

- 满足叠加性 (超位性):

-

非线性函数:

- 不满足叠加性和齐次性。例如,对于 f ( x ) = x 2 f(x) = x^2 f(x)=x2:

f ( x 1 + x 2 ) ≠ f ( x 1 ) + f ( x 2 ) f(x_1 + x_2) \neq f(x_1) + f(x_2) f(x1+x2)=f(x1)+f(x2)

f ( k x ) ≠ k f ( x ) f(kx) \neq kf(x) f(kx)=kf(x)

- 不满足叠加性和齐次性。例如,对于 f ( x ) = x 2 f(x) = x^2 f(x)=x2:

求解方法

-

线性函数:

- 可以使用线性代数和线性规划等方法求解。

- 线性问题通常可以通过矩阵运算、线性方程组的解法(如高斯消元法)等方法解决。

-

非线性函数:

- 求解方法更加复杂,通常需要数值方法,例如牛顿法、梯度下降法等。

- 非线性规划问题的求解需要专门的优化算法,如拉格朗日乘数法、约束优化中的KKT条件、遗传算法等。

实际应用

-

线性函数:

- 应用于许多简单和基础的问题,如线性回归、资源分配、网络流量优化等。

- 线性模型在工程、经济、物理等领域有广泛应用。

-

非线性函数:

- 用于描述更复杂的现象,如机器学习中的非线性模型、复杂系统的模拟、生物过程、化学反应、经济学中的非线性动态模型等。

- 非线性模型能够捕捉复杂关系和行为,因此在现代科学和工程中占据重要地位。

线性函数由于其简单性和易解性,适用于许多基础和简单的问题。而非线性函数虽然复杂,但能够描述和解决更多实际中的复杂现象和问题。因此,在实际应用中,选择线性还是非线性函数取决于问题的性质和要求。

9.3 分支定界法的时间复杂度

分支定界法的时间复杂度因素

- 问题规模 :变量的数量 N N N。

- 分支数量:每个分支点可能会分解成多个子问题。

- 搜索树的深度 :树的深度等于变量的数量 N N N,因为每个变量都可能需要分支。

- 剪枝效果:剪枝能够有效减少需要探索的节点数。

指数级复杂度的原因

分支定界法通过递归地分解问题,构建一棵搜索树。每个节点对应一个子问题,并且每个子问题的解空间都是原问题的一个子集。

- 树的构建 :假设每次分支将一个问题分成两个子问题,那么在最坏的情况下,树的每一层的节点数会翻倍。因此,对于 N N N 个变量,最坏情况下树的叶子节点数为 2 N 2^N 2N。

- 分支和搜索:在最坏的情况下,需要对每个可能的解进行探索。虽然剪枝可以减少实际探索的节点数,但在没有有效剪枝的情况下,复杂度仍然是指数级的。

剪枝的影响

剪枝技术通过排除一些不必要的分支来减少计算量。有效的剪枝可以显著降低实际需要探索的节点数,从而提高算法效率。然而,剪枝的效果很大程度上取决于具体问题和剪枝策略的有效性。

复杂度示例

考虑一个简单的二进制整数规划问题,其中每个变量 x i x_i xi 可以取 0 或 1:

minimize c 1 x 1 + c 2 x 2 + ... + c N x N subject to ∑ i = 1 N a i j x i ≤ b j , ∀ j ∈ { 1 , 2 , ... , M } x i ∈ { 0 , 1 } , ∀ i ∈ { 1 , 2 , ... , N } \begin{aligned} & \text{minimize} & & c_1 x_1 + c_2 x_2 + \ldots + c_N x_N \\ & \text{subject to} & & \sum_{i=1}^N a_{ij} x_i \leq b_j, \quad \forall j \in \{1, 2, \ldots, M\} \\ & & & x_i \in \{0, 1\}, \quad \forall i \in \{1, 2, \ldots, N\} \end{aligned} minimizesubject toc1x1+c2x2+...+cNxNi=1∑Naijxi≤bj,∀j∈{1,2,...,M}xi∈{0,1},∀i∈{1,2,...,N}

对于这个问题,分支定界法在最坏情况下需要探索所有可能的 2 N 2^N 2N 个解,即复杂度为 O ( 2 N ) O(2^N) O(2N)。

10. 学习心得

本章学习了线性规划的基本概念、掌握使用Numpy对矩阵进行基本操作(创建、运算、合并、分解)。

处理线性规划问题时,需要对问题进行建模,将线性规划整理为标准形式(程序如matlab底层会将标准形式转换为规范形式进行求解),进行coding得到最优解。

本章的示例中列举两种编程求解方法:scipy的linprog函数 和 pulp工具包

scipy.optimize.linprog是一个简单易用的函数,适用于基本的线性规划问题。- PuLP 提供了更强大的功能和灵活性,适用于复杂的线性规划问题。

对于非线性规划问题,可以使用SciPy的minimize函数、CVXPY等工具包进行编程求解。

求解4.2 农民承包土地问题时,分别使用scipy的linprog函数 和 pulp工具包对模型进行求解;

在求解问题6.2 职称晋级与评审规划时,掌握了一个新技巧:对于未知范围的参数,可以引入松弛变量 d n − d_n^- dn− 和 d n + d_n^+ dn+建立模型。

本次还学习了一些拓展知识:动态规划与贪心算法、博弈论与排队论、多目标规划和Monte Carlo模拟。

超级喜欢这句话:我们解决问题的思路是将不熟悉的问题,转换成熟悉的问题。