一、梯度下降(Gradient Descent)

1. 基本概念

梯度下降(Gradient Descent) 是一种用于 最小化代价函数 J(w,b)J(w,b)J(w,b) 的优化算法。

它的思想非常直观:

环顾四周,选择让代价函数下降最快的方向,然后沿着该方向走一步。然后在新的位置重复这个过程,直到到达最低点。这种"下山"的过程,就是梯度下降。

2. 核心思想(Intuition)

假设你站在一座山上,天气太黑看不清地形。你只能摸索坡度最陡的方向(即梯度方向的反方向)一步步往下走。

-

每次往下走一步,就更新当前点的位置。

-

最终到达的山谷底部,就是 代价函数的最小值。

这个最小点被称为:

局部最小值(Local Minimum)

如果代价函数是凸函数(如线性回归中的碗状函数),那么局部最小值同时也是全局最小值(Global Minimum)。

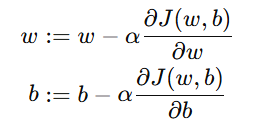

3. 参数更新公式(Update Rule)

梯度下降通过不断调整参数 w 和 b,让代价函数 J(w,b) 逐步减小。

公式如下:

其中:

| 符号 | 含义 |

|---|---|

| α | 学习率(Learning Rate) |

|

对权重 w 的偏导数(梯度) |

|

对偏置 b 的偏导数 |

| ":=" | 表示赋值更新 |

补充: 同步更新的重要性

更新时,w 和 b 必须 同时更新(Simultaneous Update):

-

不应先更新 w 再用新的 w 去计算 b;

-

否则会导致不一致的结果,收敛路径混乱。

4. 梯度方向与代价变化

-

梯度(Gradient) 表示函数上升最快的方向。

-

因此,我们沿着 梯度的反方向 更新参数,才能让代价下降。

数学上:

-

当梯度为正:说明函数在该点处上升 → 我们应减小 w

-

当梯度为负:说明函数在该点处下降 → 我们应增大 w

通过不断调整,J(w,b) 的值会持续减小,直到达到最小点。

5. 学习率 α\alphaα 的选择

学习率(Learning Rate)控制了每一步的前进速度。

| 学习率大小 | 效果 | 图示描述 |

|---|---|---|

| 太小 | 下降速度慢,训练时间长 | 缓慢接近最低点 |

| 太大 | 可能跨过最低点,甚至震荡发散 | 跳过碗底 |

| 合适 | 稳定快速收敛 | 顺滑下降到最小值 |

当代价函数到达最小点时:

梯度 =0,此时更新量为 0,w,b 不再变化。

示意图:

学习率太小 → 慢慢下降到谷底

学习率太大 → 直接跳过谷底、来回震荡

二、线性回归的梯度下降(Gradient Descent for Linear Regression)

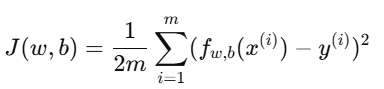

1. 代价函数回顾

线性回归的代价函数定义为:

其中:

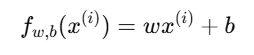

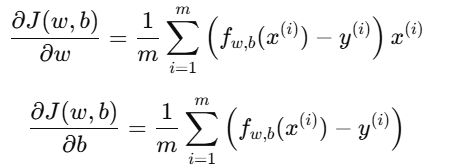

2.梯度公式推导

我们要求出代价函数对 w 和 b 的偏导数:

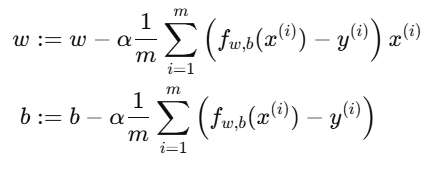

3.参数更新公式(线性回归专用)

将梯度代入更新规则:

4.特点分析

-

代价函数是凸函数(Convex Function)

-

形状像一个"碗";

-

没有多个局部最小值;

-

因此梯度下降一定能收敛到全局最优解。

-

-

每次更新都让 J(w,b) 更小

- 通过迭代逐步逼近最优参数。

5. 举例说明(Intuitive Example)

假设我们在训练一个简单的线性模型来预测房价:

| x(房屋面积) | y(房价) |

|---|---|

| 50 | 150 |

| 100 | 300 |

| 150 | 450 |

初始参数: w=0,b=0

每次迭代:

-

根据当前 w,b 计算预测值;

-

计算误差(预测 - 实际);

-

计算代价函数 J(w,b);

-

根据梯度更新 w,b。

经过若干次更新后,模型会逐步收敛到最佳拟合直线。

6.小结(Summary)

| 项目 | 内容 |

|---|---|

| 目标 | 最小化代价函数 J(w,b)J(w,b)J(w,b) |

| 更新规则 | w:=w−α∂J∂ww := w - \alpha \frac{\partial J}{\partial w}w:=w−α∂w∂J,b:=b−α∂J∂bb := b - \alpha \frac{\partial J}{\partial b}b:=b−α∂b∂J |

| 学习率 | 控制更新步长 |

| 同步更新 | w,bw,bw,b 同时更新 |

| 可视化 | 曲面下降、等高线收敛 |

| 线性回归的特性 | 代价函数为凸函数,仅有一个全局最小值 |