文章声明:本内容为个人的业余研究,和任何单位,机构没有关系,文章出现的股票代码,全部只是测试例子,不做投资参考,投资有风险,代码学习使用,不做商业用途,

聚宽上面有很多策略非常不错,可以利用跟单系统跟踪交易,做一个策略分享的集合,学习使用,网页我上线了,跟单系统,大qmt的,明天给怎么样实盘的教程

分享的策略集合

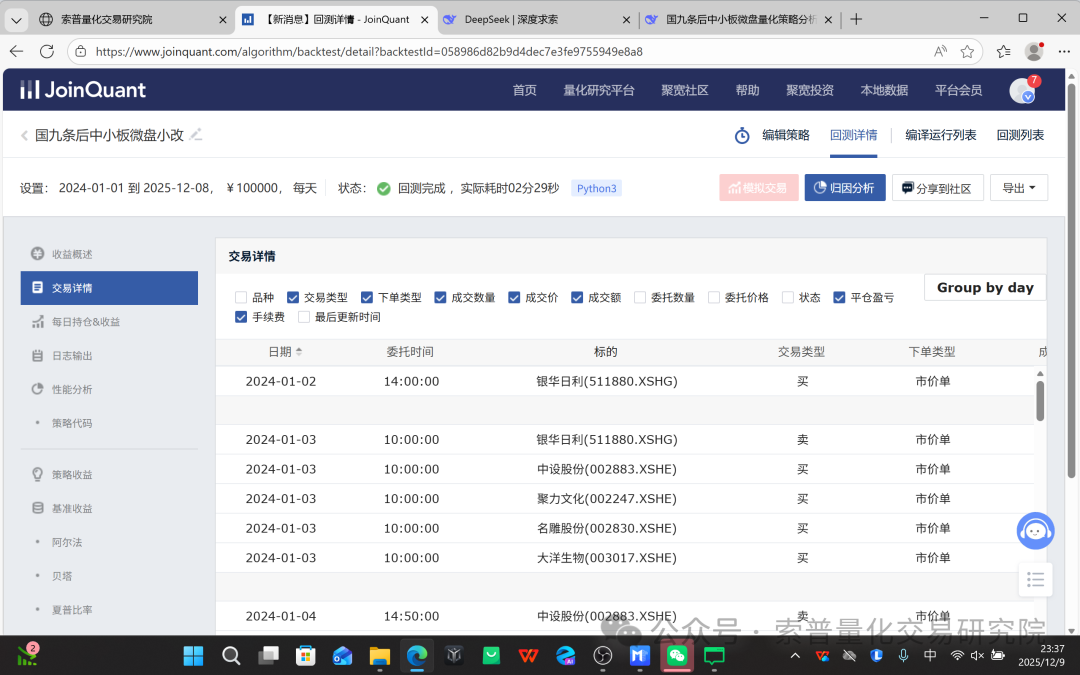

我们看一下策略的回测结果,更长的时间自己测试

策略的原理分析

这是一个以"国九条"(中国资本市场改革政策)为背景,面向中小盘股(以中小板指数 399101.XSHE 为基准)的高换手、市值轮动、严格风控的量化交易策略。其核心目标是捕捉中小市值股票的短期波动机会,并通过多层次的规则来规避风险和锁定收益。策略的逻辑架构可以从以下几个方面进行详细分析:

一、核心投资逻辑与选股理念

-

市值下沉与"微盘"风格 :策略明确将股票池限定在总市值 10亿至100亿 的范围内,并按市值升序排列(

order_by(valuation.market_cap.asc())),优先买入市值最小的几只股票。这本质上是一种"微盘股"或"小市值因子"投资,理论基础是A股历史上小盘股长期存在超额收益(小盘股效应),且流动性较弱,价格易受资金推动产生较大波动。 -

响应"国九条"政策导向:在选股中加入了符合"国九条"精神的财务质量过滤:

-

剔除近一年净利润为负的股票。

-

剔除营业收入低于1亿元的股票。

-

剔除了审计意见为负面或无法表示意见的股票(可选)。

-

这些过滤旨在规避基本面恶化、有退市风险或财务质量差的"壳股",使策略更贴合监管层鼓励价值投资、提高上市公司质量的方向。

-

二、策略运行的主要流程与模块

策略运行以周度(每周二) 为主要调仓周期,日内有多次检查和操作。

-

盘前准备(

prepare_stock_list, 9:05):-

识别昨日持仓中涨停的股票 ,加入观察列表(

g.yesterday_HL_list)。 -

判断当日是否为可交易日(基于月份过滤逻辑)。

-

-

周度核心调仓(

weekly_adjustment, 每周二10:00):-

卖出 :卖出所有不在目标持仓列表 中且昨日未涨停的持仓股。

-

买入 :买入所有在目标持仓列表中但尚未持有的股票。

-

动态调整持股数量 :根据中小板指数(399101)收盘价与其10日均线的偏离程度,动态决定本周持股数量(3-6只)。指数低于均线越多(市场越弱),持股数量越多(分散风险);指数高于均线越多(市场越强),持股数量越少(集中进攻)。这是一种简单的市场状态自适应机制。

-

生成目标股票池 :调用

get_stock_list函数,经过市值筛选、财务质量过滤、价格过滤(单价不超过50元)、次新股过滤(上市满375天)、非ST/非停牌过滤后,选出符合条件的最小市值股票列表,并取前g.stock_num只作为本周目标持仓。 -

执行调仓:

-

空仓月份处理:如果根据月份规则判断为空仓期,则清仓股票,全仓买入货币ETF(银华日利511880)。

-

-

盘中监控与调整(

trade_afternoon, 14:00):-

涨停板管理 :对于昨日涨停的持仓股,持续监控其今日价格。如果在下午2点前打开涨停板,则立即卖出;若仍封死涨停,则继续持有,享受可能的连板收益。这是策略捕捉短期动量、锁定涨停收益的关键规则。

-

现金再平衡 :检查因止损、涨停板卖出或调仓失败导致的现金闲置,并用这些现金补仓目标股票池中尚未买入的股票(补足至目标持股数)。若有因止损产生的现金,则买入货币ETF,体现了风险规避后先求稳的思路。

-

-

风险管理与止损(

stop_loss, 10:00):-

个股止损/止盈 :对每只持仓股,若亏损达到 9% (

g.stoploss_limit)则坚决止损;若盈利达到 100% 则止盈卖出。这是控制单笔交易最大回撤、锁定丰厚利润的经典手段。 -

市场趋势止损 :计算中小板指数所有成分股开盘至昨收的平均跌幅。若平均跌幅超过 5% (

g.stoploss_market),则视为市场系统性大跌,将清空所有股票持仓,以规避极端市场风险。

-

-

收盘前清理(

close_account, 14:50):- 在判断为空仓的月份,于收盘前强制卖出所有非货币ETF的持仓,确保"空仓"逻辑得到严格执行。

三、策略的关键特性与创新点

-

"涨停持有-开板即卖"规则:这是策略的一大亮点。它不完全遵循周度调仓,而是给予强势股(涨停股)特殊的持有待遇,试图捕捉短期的连续上涨行情,增强了策略的进攻性。

-

多层次、多维度的风险控制:

-

个股层面:严格的9%止损线。

-

组合层面:根据市场趋势动态调整持股数量。

-

市场层面:5%的系统性大跌清仓规则。

-

时间层面:在预设的月份(如1月、4月,可能与财报季、政策窗口期有关)进行选择性空仓。

-

标的层面:通过财务指标和审计意见过滤垃圾股。

-

-

市值轮动与完全再平衡 :策略每周都重新筛选当前市值最小的一批股票,并调整至等权配置。这意味着它不断卖出已上涨(可能市值变大)的股票,买入新进入最小市值区间的股票,完成了完整的"高抛低吸"和市值轮动循环。

-

对流动性和交易限制的务实处理:过滤了涨跌停、停牌、ST股票,并在收盘前为空仓月份处理卖不掉的股票(跌停股除外)提供了预案,增强了策略在实际交易中的可行性。

四、策略可能存在的风险与考量

-

小市值因子失效风险:策略高度依赖小盘股的超额收益。如果市场风格彻底转向大盘蓝筹(如"漂亮50"行情),或监管政策导致微盘股流动性枯竭、估值体系重构,策略可能长期表现不佳。

-

高换手与交易成本:周度调仓加上盘中交易,换手率极高。虽然设置了较低的交易佣金(万2.5),但冲击成本和滑点(策略设置了固定万3滑点)在实盘中仍可能显著侵蚀收益。

-

过拟合风险:策略中包含了大量参数(如市值区间、持股数量范围、止损止盈阈值、空仓月份、均线参数等)。这些参数在历史回测中可能被优化至最佳状态,但在未来市场环境变化时可能失效。

-

容量限制:由于聚焦于市值10-100亿的小盘股,策略的资金容量有限。大资金入场容易产生较大的冲击成本,并可能因买入行为推高股价而影响策略逻辑本身。

-

极端行情下的流动性风险:在市场恐慌性下跌时,小盘股更容易出现跌停而无法卖出的情况,此时止损规则可能无法执行,导致实际亏损超过预设值。

总结来说,这是一个风格鲜明、规则复杂且进攻性较强的中小盘量化策略。它通过严格的市值筛选、财务过滤和独特的涨停板管理来创造alpha,同时又通过多层级的动态风控机制(个股止损、市场止损、月份空仓、持股数调整)来严密守护下行风险。其本质是试图在"小市值溢价"和"高质量财务"的交集中,通过高频轮动和严格的交易纪律,实现高夏普比率和高收益的目标。 然而,其高换手、强依赖市场风格的特性,也要求投资者必须对其潜在风险有充分认知。

源代码我全部上传了,可以直接下载使用

python

# 克隆自聚宽文章:https://www.joinquant.com/post/47946

# 标题:国九条后中小板微盘小改,年化135.40%

# 作者:子匀

from jqdata import *

from jqfactor import *

import numpy as np

import pandas as pd

from datetime import time,date

from jqdata import finance

#初始化函数

def initialize(context):

# 开启防未来函数

set_option('avoid_future_data', True)

# 成交量设置

#set_option('order_volume_ratio', 0.10)

# 设定基准

set_benchmark('399101.XSHE')

# 用真实价格交易

set_option('use_real_price', True)

# 将滑点设置为0

set_slippage(FixedSlippage(3/10000))

# 设置交易成本万分之三,不同滑点影响可在归因分析中查看

set_order_cost(OrderCost(open_tax=0, close_tax=0.001, open_commission=2.5/10000, close_commission=2.5/10000, close_today_commission=0, min_commission=5),type='stock')

# 过滤order中低于error级别的日志

log.set_level('order', 'error')

log.set_level('system', 'error')

log.set_level('strategy', 'debug')

#初始化全局变量 bool

g.trading_signal = True # 是否为可交易日

g.run_stoploss = True # 是否进行止损

g.filter_audit = False # 是否筛选审计意见

g.adjust_num = True # 是否调整持仓数量

#全局变量list

g.hold_list = [] #当前持仓的全部股票

g.yesterday_HL_list = [] #记录持仓中昨日涨停的股票

g.target_list = []

g.pass_months = [1, 4] # 空仓的月份

g.limitup_stocks = [] # 记录涨停的股票避免再次买入

#全局变量float/str

g.min_mv = 10 # 股票最小市值要求

g.max_mv = 100 # 股票最大市值要求

g.stock_num = 4 # 持股数量

g.stoploss_list = [] # 止损卖出列表

g.other_sale = [] # 其他卖出列表

g.stoploss_strategy = 3 # 1为止损线止损,2为市场趋势止损, 3为联合1、2策略

g.stoploss_limit = 0.09 # 止损线

g.stoploss_market = 0.05 # 市场趋势止损参数

g.highest = 50 # 股票单价上限设置

g.money_etf = '511880.XSHG' # 空仓月份持有银华日利ETF

# 设置交易运行时间

run_daily(prepare_stock_list, '9:05')

run_daily(trade_afternoon, time='14:00', reference_security='399101.XSHE') #检查持仓中的涨停股是否需要卖出

run_daily(stop_loss, time='10:00') # 止损函数

run_daily(close_account, '14:50')

run_weekly(weekly_adjustment,2,'10:00')

#run_weekly(print_position_info, 5, time='15:10', reference_security='000300.XSHG')

#1-1 准备股票池

def prepare_stock_list(context):

#获取已持有列表

g.limitup_stocks = []

g.hold_list = list(context.portfolio.positions)

#获取昨日涨停列表

if g.hold_list:

df = get_price(g.hold_list, end_date=context.previous_date, frequency='daily', fields=['close','high_limit','low_limit'], count=1, panel=False, fill_paused=False)

df = df[df['close'] == df['high_limit']]

g.yesterday_HL_list = df['code'].tolist()

else:

g.yesterday_HL_list = []

#判断今天是否为账户资金再平衡的日期

g.trading_signal = today_is_between(context)

#1-2 选股模块

def get_stock_list(context):

final_list = []

MKT_index = '399101.XSHE'

initial_list = filter_stocks(context, get_index_stocks(MKT_index))

# 国九更新:过滤近一年净利润为负且营业收入小于1亿的

# 国九更新:过滤近一年期末净资产为负的 (经查询没有为负数的,所以直接pass这条)

# 国九更新:过滤近一年审计建议无法出具或者为负面建议的 (经过净利润等筛选,审计意见几乎不会存在异常)

q = query(

valuation.code,

).filter(

valuation.code.in_(initial_list),

valuation.market_cap.between(g.min_mv,g.max_mv), # 总市值 circulating_market_cap/market_cap 单位:亿元

income.np_parent_company_owners > 0, # 归属于母公司所有者的净利润(元)

income.net_profit > 0, # 净利润(元)

income.operating_revenue > 1e8 # 营业收入 (元)

).order_by(valuation.market_cap.asc()).limit(g.stock_num*3)

df = get_fundamentals(q)

# 如果筛选审计意见会大幅度增加回测时长,实测增加此项筛选不影响选股

if g.filter_audit:

before_audit_filter = len(df)

df['audit'] = df['code'].apply(lambda x: filter_audit(context, x))

df_audit = df[df['audit'] == True]

log.info('去除掉了存在审计问题的股票{}只'.format(len(df)-before_audit_filter))

final_list = df['code'].tolist()

if final_list:

last_prices = history(1, unit='1d', field='close', security_list=final_list)

return [stock for stock in final_list if stock in g.hold_list or last_prices[stock][-1] <= g.highest]

else:

# 由于有时候选股条件苛刻,所以会没有股票入选,这时买入银华日利ETF

log.info('无适合股票,买入ETF')

return [g.money_etf]

#1-3 整体调整持仓

def weekly_adjustment(context):

if g.trading_signal:

if g.adjust_num:

new_num = adjust_stock_num(context)

g.stock_num = new_num

log.info(f'持仓数量修改为{new_num}')

g.target_list = get_stock_list(context)[:g.stock_num]

log.info(str(g.target_list))

sell_list = [stock for stock in g.hold_list if stock not in g.target_list and stock not in g.yesterday_HL_list]

hold_list = [stock for stock in g.hold_list if stock in g.target_list or stock in g.yesterday_HL_list]

log.info("卖出[%s]" % (str(sell_list)))

log.info("已持有[%s]" % (str(hold_list)))

for stock in sell_list:

order_target_value(stock, 0)

buy_list = [stock for stock in g.target_list if stock not in g.hold_list]

buy_security(context, buy_list,len(buy_list))

else:

buy_security(context, [g.money_etf],1)

log.info('该月份为空仓月份,持有银华日利ETF')

#1-4 调整昨日涨停股票

def check_limit_up(context):

now_time = context.current_dt

if g.yesterday_HL_list != []:

#对昨日涨停股票观察到尾盘如不涨停则提前卖出,如果涨停即使不在应买入列表仍暂时持有

for stock in g.yesterday_HL_list:

current_data = get_price(stock, end_date=now_time, frequency='1m', fields=['close','high_limit'], skip_paused=False, fq='pre', count=1, panel=False, fill_paused=True)

if current_data.iloc[0,0] < current_data.iloc[0,1]:

log.info("[%s]涨停打开,卖出" % (stock))

order_target_value(stock, 0)

g.other_sale.append(stock)

g.limitup_stocks.append(stock)

else:

log.info("[%s]涨停,继续持有" % (stock))

#1-5 如果昨天有股票卖出或者买入失败造成空仓,剩余的金额当日买入

def check_remain_amount(context):

addstock_num = len(g.other_sale)

loss_num = len(g.stoploss_list)

empty_num = addstock_num + loss_num

g.hold_list = context.portfolio.positions

if len(g.hold_list) < g.stock_num:

# 计算需要买入的股票数量,止损仓位补足货币etf

# 可替换下一行代码以更换逻辑:改为将清空仓位全部补足股票,而非原作中止损仓位补充货币etf

# num_stocks_to_buy = min(empty_num,g.stock_num-len(g.hold_list))

num_stocks_to_buy = min(addstock_num,g.stock_num-len(g.hold_list))

target_list = [stock for stock in g.target_list if stock not in g.limitup_stocks][:num_stocks_to_buy]

log.info('有余额可用'+str(round((context.portfolio.cash),2))+'元。买入'+ str(target_list))

buy_security(context,target_list,len(target_list))

if loss_num !=0:

log.info('有余额可用'+str(round((context.portfolio.cash),2))+'元。买入货币基金'+ str(g.money_etf))

buy_security(context,[g.money_etf],loss_num)

g.stoploss_list = []

g.other_sale = []

#1-6 下午检查交易

def trade_afternoon(context):

if g.trading_signal:

check_limit_up(context)

check_remain_amount(context)

buy_security(context,[g.money_etf],1)

#1-7 止盈止损

def stop_loss(context):

if g.run_stoploss:

current_positions = context.portfolio.positions

if g.stoploss_strategy == 1 or g.stoploss_strategy == 3:

for stock in current_positions.keys():

price = current_positions[stock].price

avg_cost = current_positions[stock].avg_cost

# 个股盈利止盈

if price >= avg_cost * 2:

order_target_value(stock, 0)

log.debug("收益100%止盈,卖出{}".format(stock))

g.other_sale.append(stock)

# 个股止损

elif price < avg_cost * (1 - g.stoploss_limit):

order_target_value(stock, 0)

log.debug("收益止损,卖出{}".format(stock))

g.stoploss_list.append(stock)

if g.stoploss_strategy == 2 or g.stoploss_strategy == 3:

stock_df = get_price(security=get_index_stocks('399101.XSHE')

,end_date=context.previous_date, frequency='daily'

,fields=['close', 'open'], count=1, panel=False)

# 计算成分股平均涨跌,即指数涨跌幅

down_ratio = (1 - stock_df['close'] / stock_df['open']).mean()

# 市场大跌止损

if down_ratio >= g.stoploss_market:

g.stoploss_list.append(stock)

log.debug("大盘惨跌,平均降幅{:.2%}".format(down_ratio))

for stock in current_positions.keys():

order_target_value(stock, 0)

#1-8 动态调仓代码

def adjust_stock_num(context):

ma_para = 10 # 设置MA参数

today = context.previous_date

index_df = get_price('399101.XSHE', end_date=today,count = ma_para,fields = 'close', frequency='daily')

ma = index_df['close'].mean()

last_row = index_df['close'].iloc[-1]

diff = last_row - ma

# 根据差值结果返回数字

result = 3 if diff >= 500 else \

3 if 200 <= diff < 500 else \

4 if -200 <= diff < 200 else \

5 if -500 <= diff < -200 else \

6

return result

#2 过滤各种股票

def filter_stocks(context, stock_list):

current_data = get_current_data()

# 涨跌停和最近价格的判断

last_prices = history(1, unit='1m', field='close', security_list=stock_list)

# 过滤标准

filtered_stocks = []

for stock in stock_list:

if current_data[stock].paused: # 停牌

continue

if current_data[stock].is_st: # ST

continue

if '退' in current_data[stock].name: # 退市

continue

if stock.startswith('30') or stock.startswith('68') or stock.startswith('8') or stock.startswith('4'): # 市场类型

continue

if not (stock in context.portfolio.positions or last_prices[stock][-1] < current_data[stock].high_limit): # 涨停

continue

if not (stock in context.portfolio.positions or last_prices[stock][-1] > current_data[stock].low_limit): # 跌停

continue

# 次新股过滤

start_date = get_security_info(stock).start_date

if context.previous_date - start_date < timedelta(days=375):

continue

filtered_stocks.append(stock)

return filtered_stocks

#2.1 筛选审计意见

def filter_audit(context, code):

# 获取审计意见,近三年内如果有不合格(report_type为2、3、4、5)的审计意见则返回False,否则返回True

lstd = context.previous_date

last_year = lstd.replace(year=lstd.year - 3, month=1, day=1)

q=query(finance.STK_AUDIT_OPINION.code, finance.STK_AUDIT_OPINION.report_type

).filter(finance.STK_AUDIT_OPINION.code==code,finance.STK_AUDIT_OPINION.pub_date>=last_year)

df=finance.run_query(q)

df['report_type'] = df['report_type'].astype(str)

contains_nums = df['report_type'].str.contains(r'2|3|4|5')

return not contains_nums.any()

#3-4 买入模块

def buy_security(context,target_list,num):

#调仓买入

position_count = len(context.portfolio.positions)

target_num = num

if target_num !=0:

value = context.portfolio.cash / target_num

for stock in target_list:

order_target_value(stock, value)

log.info("买入[%s](%s元)" % (stock,value))

if len(context.portfolio.positions) == g.stock_num:

break

#4-1 判断今天是否跳过月份

def today_is_between(context):

# 根据g.pass_month跳过指定月份

month = context.current_dt.month

# 判断当前月份是否在指定月份范围内

if month in g.pass_months:

code = '399303.XSHE'

close = history(count = 3, unit='1d', field='close', security_list= [code], df = False, skip_paused = False, fq = 'none')[code]

if close[-1] > close[-2] * 0.995 and close[-1] > close[-3] * 0.994:

return True

# 判断当前日期是否在指定日期范围内

return False

else:

return True

def close_account(context):

if not g.trading_signal:

curr_data = get_current_data()

if len(g.hold_list) != 0 and g.hold_list != [g.money_etf]:

for stock in g.hold_list:

if stock == g.money_etf:

continue

if curr_data[stock].last_price == curr_data[stock].low_limit or curr_data[stock].paused:

continue

order_target_value(stock, 0)

log.info("卖出[%s]" % (stock))

def print_position_info(context):

for position in list(context.portfolio.positions.values()):

securities=position.security

cost=position.avg_cost

price=position.price

ret=100*(price/cost-1)

value=position.value

amount=position.total_amount

print('代码:{}'.format(securities))

print('成本价:{}'.format(format(cost,'.2f')))

print('现价:{}'.format(price))

print('收益率:{}%'.format(format(ret,'.2f')))

print('持仓(股):{}'.format(amount))

print('市值:{}'.format(format(value,'.2f')))

print('---------------------------------------------------------------------------------------------------------------------分割线------------------------------------------------------------------------------------------------------------------')