我们从光模块的核心定义与工作原理说起,梳理一下技术演进的情况,分析一下市场变动因素与应用场景,最后我们来探讨行业挑战与未来发展趋势,全面呈现光模块产业的发展趋势。

光模块:数字时代的"算力传输纽带"

在AI算力爆发的时代、5G普及与"东数西算"工程推进的数字浪潮中,有一种核心器件默默支撑着海量数据的高速流转,它就是光模块。作为光纤通信系统中实现光电信号转换的关键组件,光模块是连接物理世界与数字世界的桥梁,其技术水平直接决定了网络带宽、延迟与能效,堪称数字基础设施的"心脏"。从数据中心的算力互联到电信骨干网的长距传输,从5G基站的信号回传至未来6G的空天地一体化网络,光模块的身影无处不在,深刻影响着数字经济的发展节奏。

一、核心认知:光模块的工作原理与结构

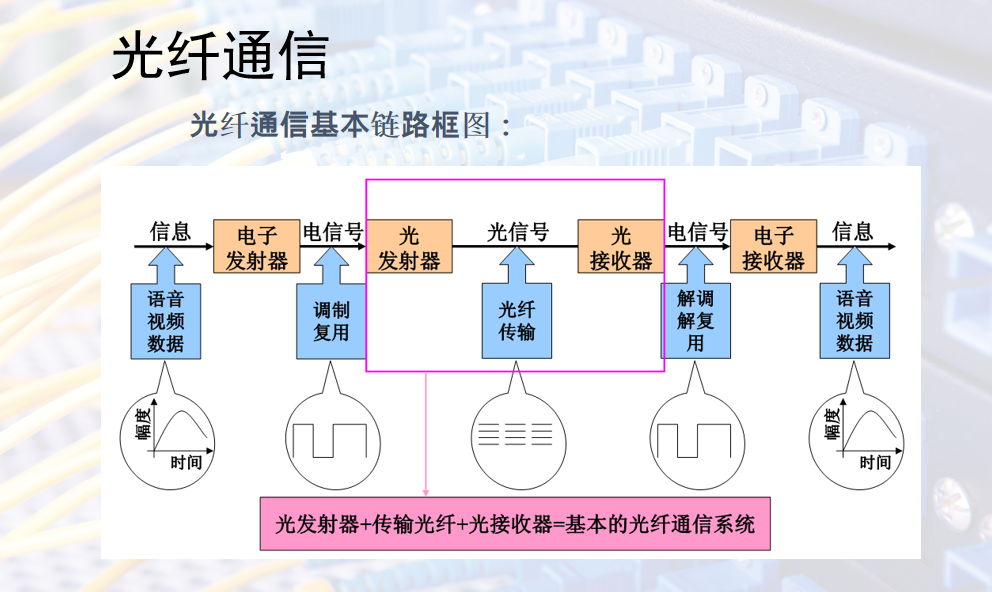

光模块的核心功能是实现"电-光-电"的信号转换,简单来说,就是在发送端将电信号转换成光信号,通过光纤传输后,在接收端再将光信号还原为电信号。这一过程看似简单,却依赖精密的结构设计与组件协同,其核心构成包括光发射组件(TOSA)、光接收组件(ROSA)、驱动电路、放大电路及光接口等部分。

具体而言,发射部分的核心是激光器(LD)或发光二极管(LED),电信号输入后经驱动芯片处理,驱动激光器发射出对应速率的调制光信号,同时内部的光功率自动控制电路确保输出光功率稳定;接收部分则依靠光探测二极管(PD)将输入的光信号转换为电信号,再经前置放大器处理后输出标准电信号。根据封装形式的不同,光模块常见的有SFP、SFP+、GBIC等类型,其中SFP+凭借小型化、低成本、热插拔的优势,成为10Gbps速率场景的主流选择。

二、技术演进:从G级到T级的速率跃迁之路

光模块的发展历程,本质上是一部围绕"速率提升、体积缩小、能效优化"的技术迭代史。回顾其发展脉络,大致可分为五个关键阶段:技术奠基期(1Gbps及以下)、标准化期(1-10Gbps)、小型化提速期(10-100Gbps)、高速发展期(100-400Gbps)以及当前的超高速集成化期(400G及以上)。

早期光模块以1Gbps以下速率为主,1995年GBIC标准的诞生标志着光模块作为独立产品的正式出现;2000年后,随着互联网普及,数据流量激增推动光模块向10Gbps速率升级,SFP、XFP等小型化封装产品相继问世;2010年后,云计算与大数据兴起,100Gbps光模块实现规模化应用,成为数据中心与电信网络的核心组件;近年来,AI算力需求的爆发式增长彻底改写了技术演进节奏,光模块速率加速向400G、800G跃迁,1.6T产品已进入测试验证阶段,3.2T甚至6.4T技术的预研也已启动,正式开启"T级时代"。

值得注意的是,超高速率演进并非简单的技术叠加,而是催生了硅光集成、CPO(共封装光学)、LPO(线性驱动可插拔光学)等新技术路径。例如,硅光模块通过CMOS工艺整合光器件,显著提升集成度并降低功耗;CPO技术通过光电共封装缩短芯片间距,可降低功耗30%以上;LPO技术则通过简化DSP芯片设计,实现功耗与延迟的双重优化,成为800G及以上场景的重要方案。

三、市场格局:双轮驱动下的规模爆发

当前全球光模块市场正处于高速增长通道,核心驱动力来自数据中心(数通市场)与电信网络(电信市场)的双轮拉动,其中AI算力需求的爆发成为最关键的增长引擎。

从数通市场来看,AI服务器集群的规模化部署导致数据中心内部及互联流量呈指数级增长,传统100G/200G光模块已无法满足需求,400G/800G光模块凭借高带宽、低时延、高密度的优势,成为超大规模数据中心的标配。据统计,2023年全球数通光模块规模达62.5亿美元,预计2029年将增至258亿美元,年复合增长率高达27%。海外云厂商如微软、谷歌、Meta的资本开支中,30%投向AI基础设施,直接拉动800G光模块的规模化交付;国内阿里云、腾讯云等厂商的400G升级周期虽晚于北美,但增速更快,2023年采购量同比翻番。

在电信市场,5G网络建设、"双千兆"战略与"东数西算"工程推动光模块需求稳步增长。该领域光模块速率以25G/100G为主,400G产品主要用于骨干网扩容,长距离相干光模块(如400G ZR+)需求显著提升;接入网领域,25G/50G PON成为下一代光纤到户(FTTH)标准,预计2026年全球PON市场规模将突破50亿美元。从市场规模来看,2023年全球光模块市场规模约120亿美元,预计2029年将突破224亿美元;中国市场表现尤为亮眼,2024年规模达249.2亿元,预计2029年突破465亿元,高速率产品占比将从15%跃升至55%。

产业链格局上,中国企业已占据全球优势地位,2024年全球前十大光模块企业中中国企业占据七席,中际旭创、光迅科技等企业已切入全球主流供应链,在硅光、CPO等前沿技术领域布局积极。上游的光芯片、电芯片仍是核心瓶颈,但国产替代进程正在加速;中游制造环节,我国凭借完整的产业链配套、成熟的封装工艺与成本优势,主导全球产能;下游则覆盖云厂商、电信运营商、互联网企业等多元客户群体。

四、挑战与展望:迈向6.4T+时代的三重跨越

尽管光模块产业发展势头迅猛,但向更高速率迈进仍面临三大核心挑战:一是技术壁垒,1.6T及以上速率需突破磷化铟调制器与DSP芯片集成瓶颈,6.4T速率则面临热密度失控、工艺成本高等问题;二是成本压力,高速模块的良率提升与规模化生产仍需优化,硅光芯片良率不足60%、3D封装成本过高制约量产进程;三是标准竞争,OpenZR+与专有方案的博弈影响行业生态统一。

展望未来,光模块产业将沿着"速率跃迁"与"光电融合"两大主线推进。短期(2025-2027年),800G光模块将主导市场增长,1.6T产品实现商用突破,3.2T CPO/可插拔模块与LPO技术逐步普及,主要服务于超算中心与AI集群;中期(2028-2030年),6.4T光模块将实现商用,依托3D封装硅光、C+L波段扩展等技术,支撑全光骨干网与6G移动前传;长期来看,12.8T及以上速率的光模块将依托量子点激光器、多芯光纤等技术,助力全球算力互联网与空天地一体化网络建设。

此外,AI与光模块的融合将开辟新赛道,通过AI驱动的网络优化,可最大化超高速链路价值;量子通信与光模块的结合则有望进一步拓展行业边界,提升数据传输的安全性。作为数字经济的核心基础设施组件,光模块的技术突破与产业升级,将持续为AI、云计算、6G等前沿领域提供支撑,成为推动数字社会发展的关键力量。