文章目录

- [Day 57 · 经典时序模型(1)------差分、ACF/PACF 与 AR/MA/ARMA](#Day 57 · 经典时序模型(1)——差分、ACF/PACF 与 AR/MA/ARMA)

- 一、让序列更平稳:差分

-

- [1.1 为什么要平稳?](#1.1 为什么要平稳?)

- [1.2 普通差分(处理趋势)](#1.2 普通差分(处理趋势))

-

- [1.3 用"随机游走 + 趋势"构造一个典型的非平稳序列](#1.3 用“随机游走 + 趋势”构造一个典型的非平稳序列)

- 二、处理季节性:季节性差分

-

- [2.1 季节性差分(Seasonal Differencing)](#2.1 季节性差分(Seasonal Differencing))

- [三、模型选择:AR / MA / ARMA 与 ACF/PACF](#三、模型选择:AR / MA / ARMA 与 ACF/PACF)

-

- [3.1 ACF 与 PACF:分别在看什么?](#3.1 ACF 与 PACF:分别在看什么?)

- [3.2 "截尾"与"拖尾"(经验规律)](#3.2 “截尾”与“拖尾”(经验规律))

- [3.3 AR(p):自回归("惯性/记忆")](#3.3 AR(p):自回归(“惯性/记忆”))

- [3.4 MA(q):移动平均("短期冲击")](#3.4 MA(q):移动平均(“短期冲击”))

- [3.5 ARMA(p,q):惯性 + 冲击的混合](#3.5 ARMA(p,q):惯性 + 冲击的混合)

- 总结

-

- 今日所学

- [与 ARIMA 的关系](#与 ARIMA 的关系)

Day 57 · 经典时序模型(1)------差分、ACF/PACF 与 AR/MA/ARMA

学习要点

- 平稳性为什么重要(很多经典模型的前提)。

- 差分如何消除趋势(让序列更接近平稳)。

- 季节性差分如何消除周期波动。

- ACF / PACF如何辅助判断:AR§、MA(q)、ARMA(p,q)。

注意

- 下面的例子主要用模拟数据,目的是把概念"看见"。

- ACF/PACF 的经验规律适用于已经平稳的序列;如果原序列不平稳,请先差分。

先回顾:我们要检验什么?

做经典时间序列建模(如 ARIMA)前,常见的"体检项目"包括:

- 自相关性(ACF/PACF):序列是否存在滞后相关(是否"有记忆")。

- 平稳性(ADF):均值/方差等统计特性是否随时间变化。

- 季节性:是否存在固定周期(如月度数据的 12 个月周期)。

接下来我们主要处理两类"常见问题":

- 趋势导致的非平稳 → 用(普通)差分处理。

- 季节性导致的周期结构 → 用季节性差分处理。

而"自相关性"并不是要消除的毛病,反而是后续选择 AR/MA/ARMA 的重要线索。

一、让序列更平稳:差分

1.1 为什么要平稳?

很多经典时序模型假设序列的统计特性相对稳定(均值、方差、协方差不随时间漂移)。

如果序列存在明显趋势(均值在变)或波动强度在变(方差在变),模型会更难"抓住规律"。

1.2 普通差分(处理趋势)

差分的思想:把"水平"变化转为"变化速度"。

- 一阶差分 :

Δ y t = y t − y t − 1 \Delta y_t = y_t - y_{t-1} Δyt=yt−yt−1 - 二阶差分 (对一阶差分再差分):

Δ 2 y t = Δ y t − Δ y t − 1 \Delta^2 y_t = \Delta y_t - \Delta y_{t-1} Δ2yt=Δyt−Δyt−1

实践中通常先尝试一阶差分;差分次数越高,越容易把结构"过度差分"掉(信息被抹平)。

python

# 通用依赖与工具函数

import warnings

warnings.filterwarnings("ignore")

import numpy as np

import pandas as pd

import matplotlib.pyplot as plt

from statsmodels.tsa.stattools import adfuller

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

from statsmodels.tsa.arima_process import ArmaProcess

from statsmodels.tsa.arima.model import ARIMA

# 尽量避免中文乱码:优先使用 SimHei,没有的话会回退到其他字体

plt.rcParams["font.sans-serif"] = ["SimHei", "Arial Unicode MS", "DejaVu Sans"]

plt.rcParams["axes.unicode_minus"] = False

def adf_test(series: pd.Series, name: str = "序列"):

"""ADF 单位根检验:p-value 越小,越倾向于拒绝"存在单位根(非平稳)"的原假设。"""

series = pd.Series(series).dropna()

stat, p_value, _, _, critical_values, _ = adfuller(series, autolag="AIC")

print(f"[{name}] ADF Statistic: {stat:.4f}")

print(f"[{name}] p-value : {p_value:.6f}")

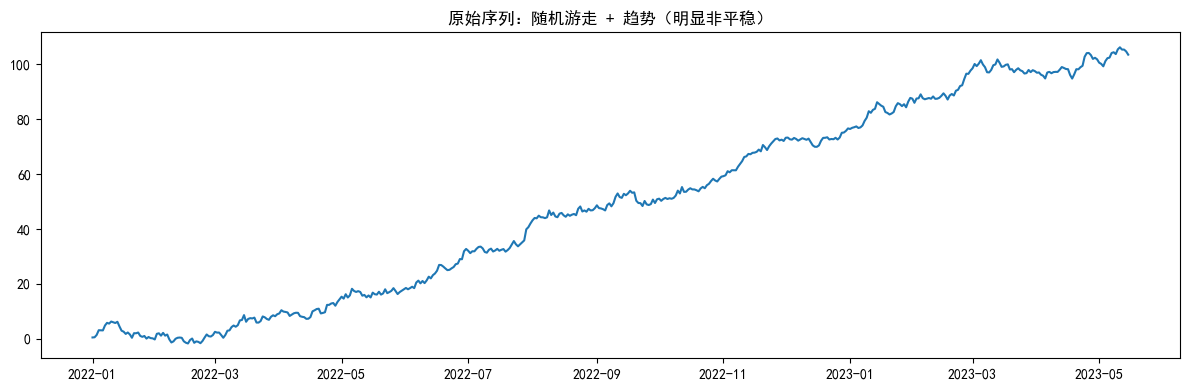

print(f"[{name}] Critical : { {k: round(v, 4) for k, v in critical_values.items()} }")1.3 用"随机游走 + 趋势"构造一个典型的非平稳序列

随机游走(Random Walk)是时间序列里非常经典的"非平稳"例子:

- 它会随时间漂移,没有稳定的均值;

- 叠加一个线性趋势后,非平稳性会更明显。

下面我们生成一段数据,并用 ADF 检验 + 一阶差分来观察"治疗前后"的变化。

python

# 1) 生成非平稳数据:随机游走 + 线性趋势

np.random.seed(42)

n = 500

random_walk = np.random.randn(n).cumsum() # 累积和 -> 随机游走

trend = np.linspace(0, 100, n) # 线性趋势

data = pd.Series(random_walk + trend)

data.index = pd.date_range(start="2022-01-01", periods=n, freq="D")

plt.figure(figsize=(12, 4))

plt.plot(data)

plt.title("原始序列:随机游走 + 趋势(明显非平稳)")

plt.tight_layout()

plt.show()

adf_test(data, name="原始序列")

[原始序列] ADF Statistic: 0.1358

[原始序列] p-value : 0.968421

[原始序列] Critical : {'1%': np.float64(-3.4435), '5%': np.float64(-2.8673), '10%': np.float64(-2.5699)}

python

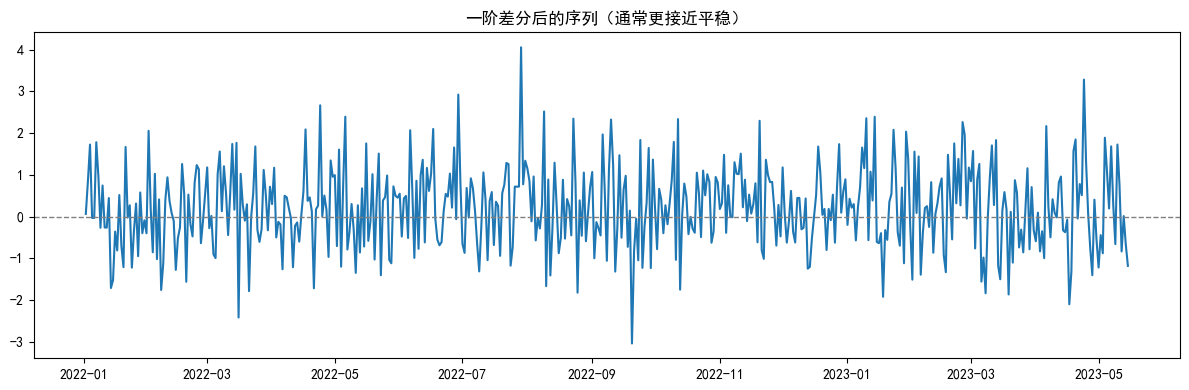

# 2) 一阶差分:尝试消除趋势

data_diff_1 = data.diff().dropna()

plt.figure(figsize=(12, 4))

plt.plot(data_diff_1)

plt.axhline(0, color="gray", linewidth=1, linestyle="--")

plt.title("一阶差分后的序列(通常更接近平稳)")

plt.tight_layout()

plt.show()

adf_test(data_diff_1, name="一阶差分后")

[一阶差分后] ADF Statistic: -22.3130

[一阶差分后] p-value : 0.000000

[一阶差分后] Critical : {'1%': np.float64(-3.4435), '5%': np.float64(-2.8674), '10%': np.float64(-2.5699)}二、处理季节性:季节性差分

很多序列(销量、客流、气温)会在固定周期内重复波动,这就是季节性。

2.1 季节性差分(Seasonal Differencing)

思想与普通差分相同,只是"减去的不是上一期",而是"减去上一个周期的同位置"。

Δ s y t = y t − y t − s \Delta_s y_t = y_t - y_{t-s} Δsyt=yt−yt−s

- 月度数据的年度季节:

s = 12 - 季度数据的年度季节:

s = 4

如果序列同时存在趋势 + 季节性,常见做法是:

- 先做季节性差分(去周期),再对结果做一阶差分(去趋势)。

python

# 生成一段"趋势 + 季节性 + 噪声"的月度序列,并做季节性差分

np.random.seed(7)

# 4 年月度数据(48个点),周期为 12

time_index = pd.date_range(start="2020-01-01", periods=48, freq="M")

seasonal = 10 * np.sin(np.arange(48) * (2 * np.pi / 12)) # 振幅10,周期12

trend = np.linspace(0, 20, 48)

noise = np.random.randn(48) * 2

seasonal_data = pd.Series(seasonal + trend + noise, index=time_index)

seasonal_diff_12 = seasonal_data.diff(periods=12).dropna()

fig, axes = plt.subplots(2, 1, figsize=(12, 6), sharex=True)

axes[0].plot(seasonal_data)

axes[0].set_title("原始季节性序列(趋势 + 季节 + 噪声)")

axes[1].plot(seasonal_diff_12)

axes[1].axhline(0, color="gray", linewidth=1, linestyle="--")

axes[1].set_title("季节性差分后(s=12)")

plt.tight_layout()

plt.show()

adf_test(seasonal_data, name="原始季节性序列")

adf_test(seasonal_diff_12, name="季节性差分后(s=12)")

[原始季节性序列] ADF Statistic: 0.7819

[原始季节性序列] p-value : 0.991338

[原始季节性序列] Critical : {'1%': np.float64(-3.6155), '5%': np.float64(-2.9413), '10%': np.float64(-2.6092)}

[季节性差分后(s=12)] ADF Statistic: -5.5909

[季节性差分后(s=12)] p-value : 0.000001

[季节性差分后(s=12)] Critical : {'1%': np.float64(-3.6327), '5%': np.float64(-2.9485), '10%': np.float64(-2.613)}三、模型选择:AR / MA / ARMA 与 ACF/PACF

现在假设我们已经拿到了平稳序列(原序列平稳,或通过差分变得平稳)。

3.1 ACF 与 PACF:分别在看什么?

- ACF(自相关) : y t y_t yt 与 y t − k y_{t-k} yt−k 的相关性(包含间接影响)。

- PACF(偏自相关) :控制了中间滞后项后, y t y_t yt 与 y t − k y_{t-k} yt−k 的"直接相关"。

3.2 "截尾"与"拖尾"(经验规律)

| 模型 | ACF 特征 | PACF 特征 |

|---|---|---|

| AR§ | 拖尾 | 在 p 阶后截尾 |

| MA(q) | 在 q 阶后截尾 | 拖尾 |

| ARMA(p,q) | 拖尾 | 拖尾 |

注意:这是非常常用的入门规律,但真实业务数据里常需要结合 AIC/BIC、残差白噪声检验等一起判断。

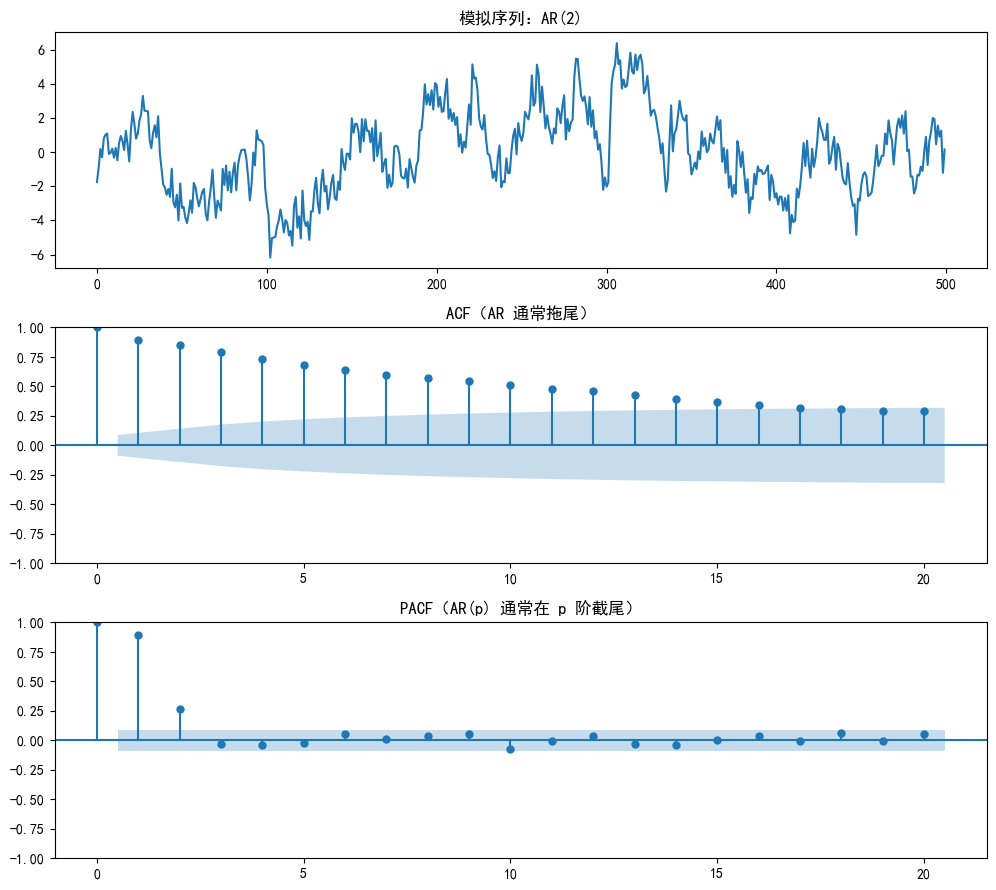

3.3 AR§:自回归("惯性/记忆")

AR§ 的直观解释:当前值由过去 p 期的值线性决定(再加上随机扰动)。

y t = ϕ 1 y t − 1 + ⋯ + ϕ p y t − p + ε t y_t = \phi_1 y_{t-1} + \cdots + \phi_p y_{t-p} + \varepsilon_t yt=ϕ1yt−1+⋯+ϕpyt−p+εt

下面模拟一个 AR(2) 序列,并用 ACF/PACF 验证"PACF 在 2 阶后截尾"的现象。

python

# --- 案例一:AR(2) ---

print("--- 案例一:AR(2) 模型 ---")

# AR(2):y_t = 0.7 y_{t-1} + 0.2 y_{t-2} + ε_t

ar_params = np.array([0.7, 0.2])

ma_params = np.array([])

# from_coeffs 的 AR 系数会按统计学常见写法自动处理符号

ar_process = ArmaProcess.from_coeffs(arcoefs=ar_params, macoefs=ma_params)

np.random.seed(100)

ar_data = ar_process.generate_sample(nsample=500)

fig, axes = plt.subplots(3, 1, figsize=(10, 9))

axes[0].plot(ar_data)

axes[0].set_title("模拟序列:AR(2)")

plot_acf(ar_data, ax=axes[1], lags=20, title="ACF(AR 通常拖尾)")

plot_pacf(ar_data, ax=axes[2], lags=20, title="PACF(AR(p) 通常在 p 阶截尾)")

plt.tight_layout()

plt.show()--- 案例一:AR(2) 模型 ---

python

# 使用 ARIMA(p,d,q) 形式拟合:AR(2) 等价于 ARIMA(2,0,0)

model_ar = ARIMA(ar_data, order=(2, 0, 0)).fit()

print(model_ar.summary()) SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 500

Model: ARIMA(2, 0, 0) Log Likelihood -724.007

Date: Fri, 09 Jan 2026 AIC 1456.014

Time: 15:58:24 BIC 1472.873

Sample: 0 HQIC 1462.629

- 500

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const -0.0971 0.578 -0.168 0.867 -1.231 1.036

ar.L1 0.6557 0.042 15.552 0.000 0.573 0.738

ar.L2 0.2646 0.043 6.096 0.000 0.180 0.350

sigma2 1.0562 0.066 16.075 0.000 0.927 1.185

===================================================================================

Ljung-Box (L1) (Q): 0.04 Jarque-Bera (JB): 3.45

Prob(Q): 0.84 Prob(JB): 0.18

Heteroskedasticity (H): 0.96 Skew: 0.19

Prob(H) (two-sided): 0.79 Kurtosis: 3.15

===================================================================================

Warnings:

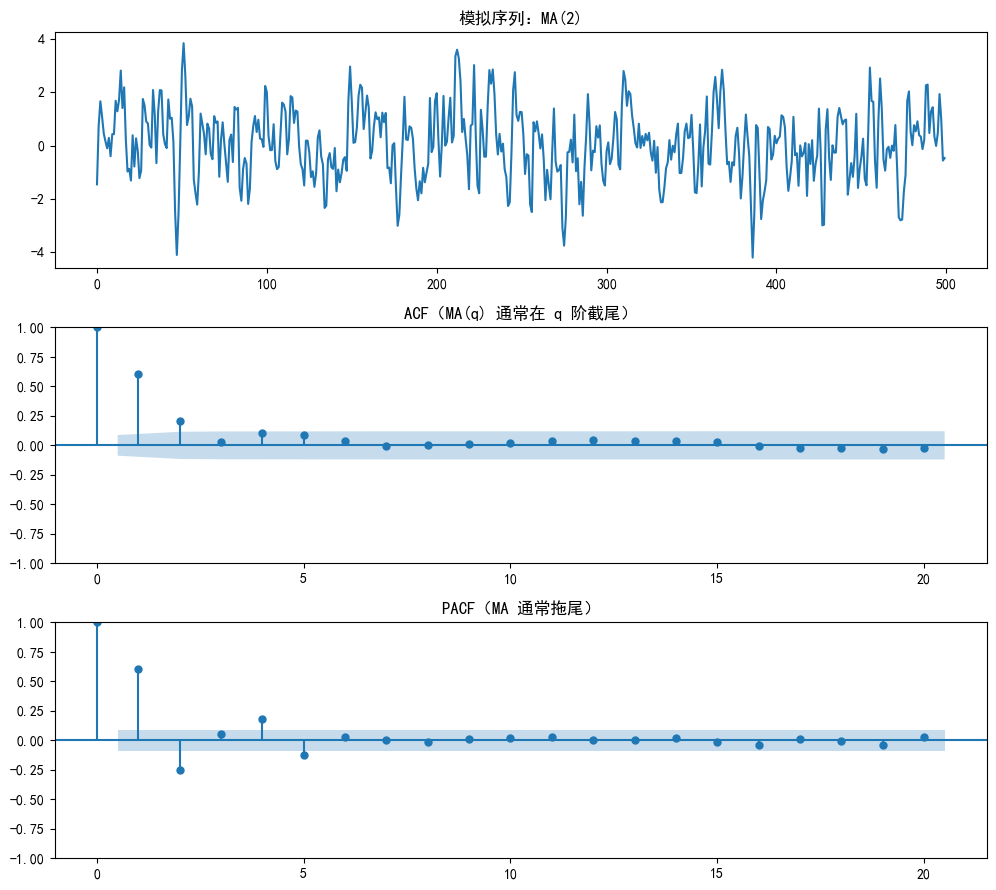

[1] Covariance matrix calculated using the outer product of gradients (complex-step).3.4 MA(q):移动平均("短期冲击")

MA(q) 的直观解释:当前值由当前与过去 q 期的**随机冲击(误差项)**叠加形成。

y t = ε t + θ 1 ε t − 1 + ⋯ + θ q ε t − q y_t = \varepsilon_t + \theta_1 \varepsilon_{t-1} + \cdots + \theta_q \varepsilon_{t-q} yt=εt+θ1εt−1+⋯+θqεt−q

它很适合描述"突发冲击会影响一小段时间然后消失"的现象,例如:

- 生产线短暂故障、突发促销、短期测量误差。

MA(q) 的典型经验规律:ACF 在 q 阶后截尾,而 PACF 往往拖尾。

python

# --- 案例二:MA(2) ---

print("--- 案例二:MA(2) 模型 ---")

# MA(2):y_t = ε_t + 0.8 ε_{t-1} + 0.4 ε_{t-2}

ar_params = np.array([])

ma_params = np.array([0.8, 0.4])

ma_process = ArmaProcess.from_coeffs(arcoefs=ar_params, macoefs=ma_params)

np.random.seed(200)

ma_data = ma_process.generate_sample(nsample=500)

fig, axes = plt.subplots(3, 1, figsize=(10, 9))

axes[0].plot(ma_data)

axes[0].set_title("模拟序列:MA(2)")

plot_acf(ma_data, ax=axes[1], lags=20, title="ACF(MA(q) 通常在 q 阶截尾)")

plot_pacf(ma_data, ax=axes[2], lags=20, title="PACF(MA 通常拖尾)")

plt.tight_layout()

plt.show()--- 案例二:MA(2) 模型 ---

python

# MA(2) 等价于 ARIMA(0,0,2)

model_ma = ARIMA(ma_data, order=(0, 0, 2)).fit()

print(model_ma.summary()) SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 500

Model: ARIMA(0, 0, 2) Log Likelihood -704.426

Date: Fri, 09 Jan 2026 AIC 1416.852

Time: 15:58:25 BIC 1433.710

Sample: 0 HQIC 1423.467

- 500

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.0582 0.100 0.584 0.559 -0.137 0.253

ma.L1 0.8252 0.041 19.978 0.000 0.744 0.906

ma.L2 0.4180 0.041 10.099 0.000 0.337 0.499

sigma2 0.9785 0.063 15.604 0.000 0.856 1.101

===================================================================================

Ljung-Box (L1) (Q): 0.42 Jarque-Bera (JB): 0.01

Prob(Q): 0.51 Prob(JB): 0.99

Heteroskedasticity (H): 1.08 Skew: -0.01

Prob(H) (two-sided): 0.62 Kurtosis: 2.99

===================================================================================

Warnings:

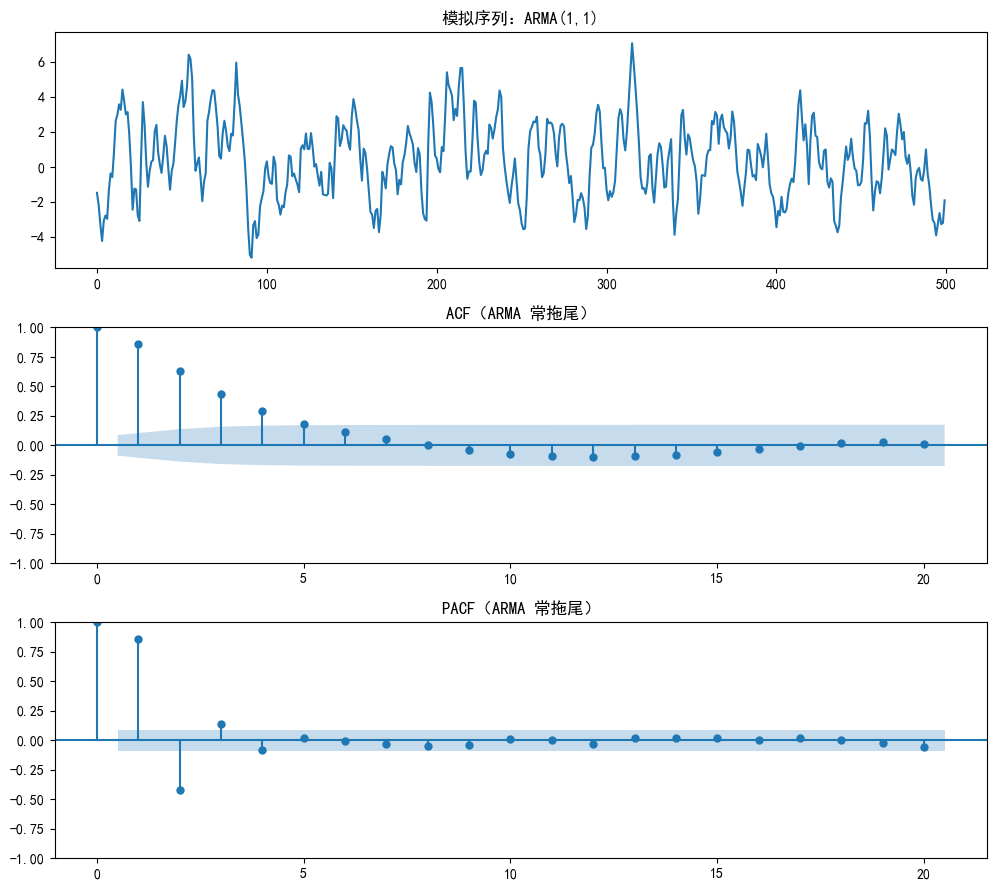

[1] Covariance matrix calculated using the outer product of gradients (complex-step).3.5 ARMA(p,q):惯性 + 冲击的混合

真实世界经常同时存在:

- 惯性(AR):例如销量受上个月销量影响;

- 短期冲击(MA):例如某次活动/舆情导致短期偏离。

ARMA(p,q) 的经验特征:ACF 与 PACF 往往都会拖尾,因此仅凭图形精确定阶会更难。

常见策略是从低阶(如 (1,1))开始,结合 AIC/BIC 与残差诊断逐步选择。

python

# --- 案例三:ARMA(1,1) ---

print("--- 案例三:ARMA(1,1) 模型 ---")

# ARMA(1,1):y_t = 0.8 y_{t-1} + ε_t + 0.5 ε_{t-1}

ar_params = np.array([0.8])

ma_params = np.array([0.5])

arma_process = ArmaProcess.from_coeffs(arcoefs=ar_params, macoefs=ma_params)

np.random.seed(300)

arma_data = arma_process.generate_sample(nsample=500)

fig, axes = plt.subplots(3, 1, figsize=(10, 9))

axes[0].plot(arma_data)

axes[0].set_title("模拟序列:ARMA(1,1)")

plot_acf(arma_data, ax=axes[1], lags=20, title="ACF(ARMA 常拖尾)")

plot_pacf(arma_data, ax=axes[2], lags=20, title="PACF(ARMA 常拖尾)")

plt.tight_layout()

plt.show()--- 案例三:ARMA(1,1) 模型 ---

python

# ARMA(1,1) 等价于 ARIMA(1,0,1)

model_arma = ARIMA(arma_data, order=(1, 0, 1)).fit()

print(model_arma.summary()) SARIMAX Results

==============================================================================

Dep. Variable: y No. Observations: 500

Model: ARIMA(1, 0, 1) Log Likelihood -709.905

Date: Fri, 09 Jan 2026 AIC 1427.810

Time: 15:58:25 BIC 1444.669

Sample: 0 HQIC 1434.426

- 500

Covariance Type: opg

==============================================================================

coef std err z P>|z| [0.025 0.975]

------------------------------------------------------------------------------

const 0.4134 0.284 1.455 0.146 -0.144 0.970

ar.L1 0.7579 0.032 24.059 0.000 0.696 0.820

ma.L1 0.5038 0.043 11.664 0.000 0.419 0.588

sigma2 0.9982 0.062 16.094 0.000 0.877 1.120

===================================================================================

Ljung-Box (L1) (Q): 0.49 Jarque-Bera (JB): 11.71

Prob(Q): 0.48 Prob(JB): 0.00

Heteroskedasticity (H): 0.82 Skew: 0.35

Prob(H) (two-sided): 0.20 Kurtosis: 3.26

===================================================================================

Warnings:

[1] Covariance matrix calculated using the outer product of gradients (complex-step).总结

今日所学

- 趋势导致的非平稳:用 一阶/二阶差分 (

Series.diff())。 - 季节性:用 季节性差分 (

Series.diff(periods=s))。 - 定阶线索:在平稳序列 上观察 ACF/PACF 的截尾与拖尾。

与 ARIMA 的关系

ARIMA(p, d, q) 三个参数含义:

p:AR 阶数(常从 PACF 的截尾特征获取线索)d:差分次数(让序列更接近平稳)q:MA 阶数(常从 ACF 的截尾特征获取线索)