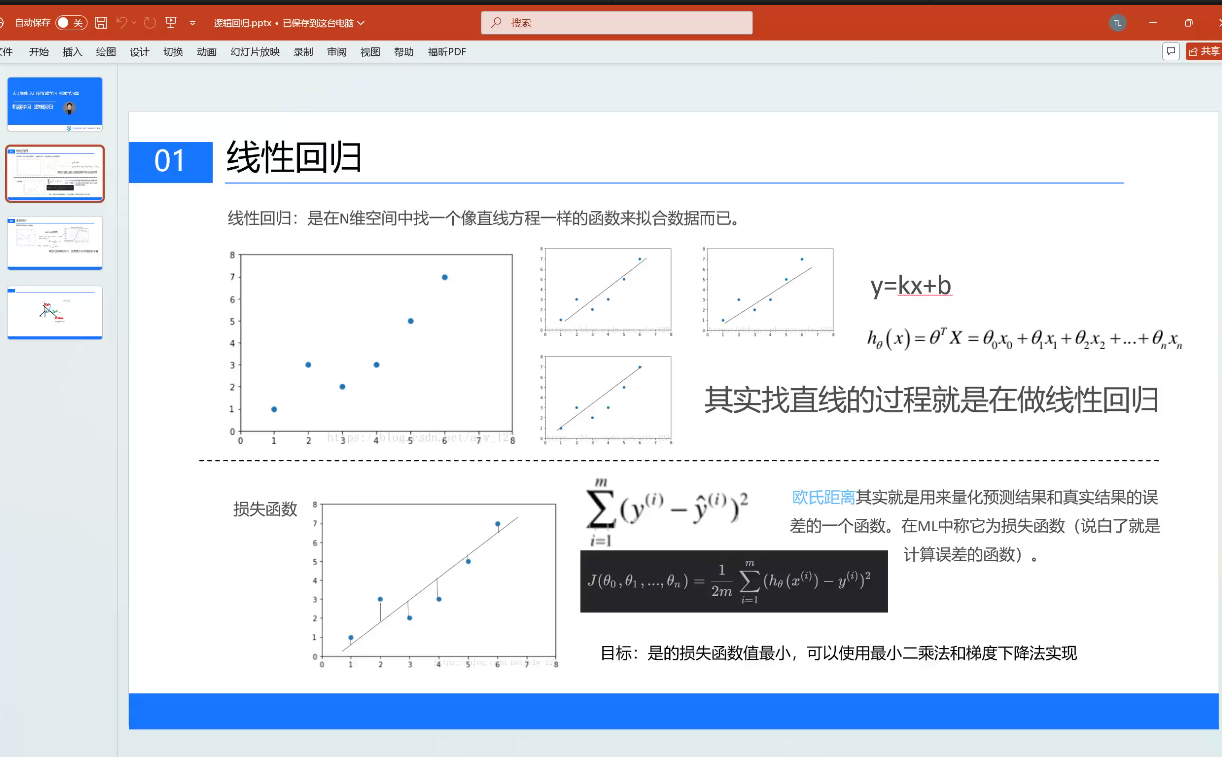

线性回归

在N维空间中找到一个像直线方程一样的函数来拟合数据

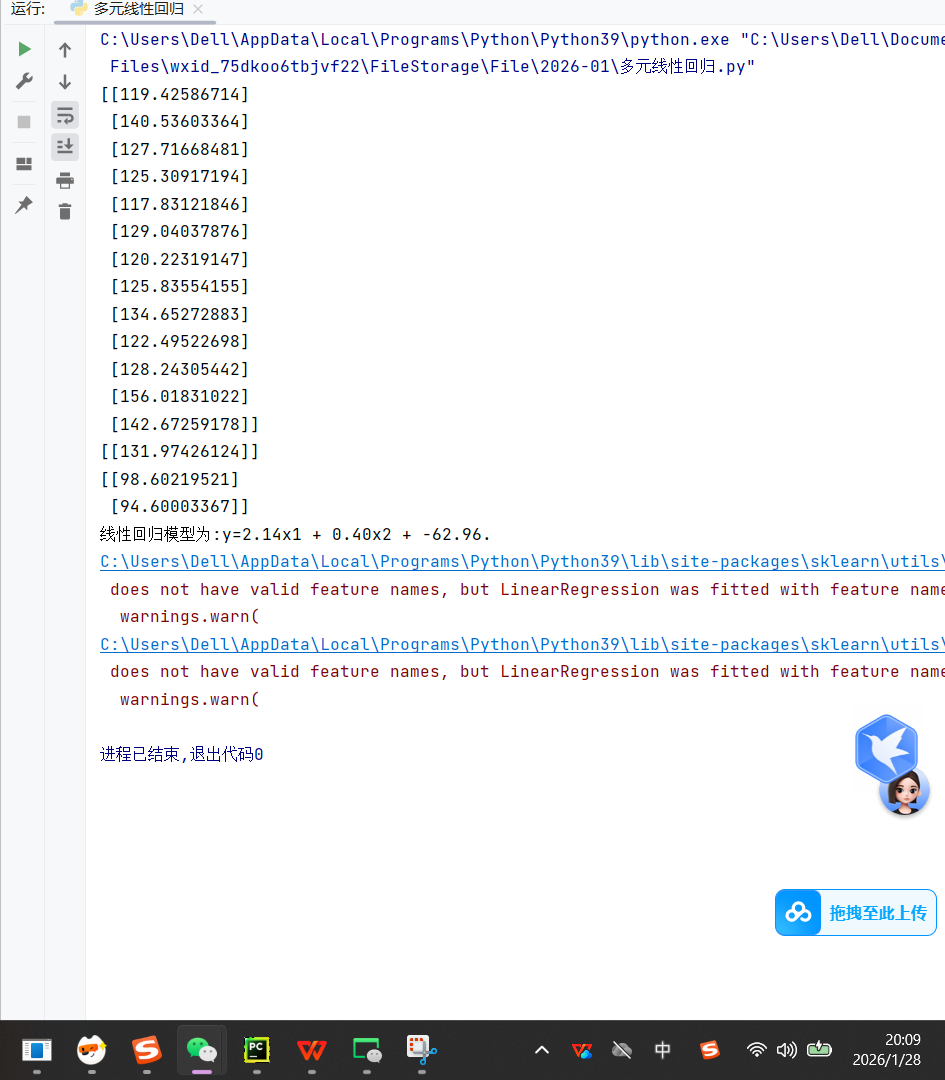

基于多元线性回归的数据建模与分析,针对体重、年龄与血压收缩压之间的关系进行建模和预测。

python

import pandas as pd

from sklearn.linear_model import LinearRegression

#导入数据,指定编码为 'gbk' 以兼容中文,engine='python' 处理特殊字符

# open(encoding=)

data = pd.read_csv("多元线性回归.csv",encoding='gbk',engine='python')

#打印相关系数矩阵,查看特征间的相关性

corr = data[["体重","年龄","血压收缩"]].corr()

print(corr)

#第二步,估计模型参数,建立回归模型

lr_model = LinearRegression()#初始化模型

x = data[['体重','年龄']]#两个特征:体重和年龄

y = data[['血压收缩']]#目标变量

lr_model.fit(x,y)#训练模型,拟合数据寻找最佳参数

#第四步,对回归模型进行检验

'''score:调整R方,判断自变量对因变量的解释程度R方越接近于1,自变量对因变量的解释就越好

F检验:方程整体显著性检验

T检验:方程系数显著性检验

score给的是R方

'''

score =lr_model.score(x,y)#sklearn statsmodes(数理统计这个专业)

print(lr_model.predict(x))

#第五步,利用回归模型进行预测

print(lr_model.predict([[80,60]]))

print(lr_model.predict([[70,30],[70,20]]))

统计学概念:

- R² (决定系数):衡量模型对因变量变化的解释程度。范围通常在 0 到 1 之间,越接近 1 说明拟合效果越好。

- F 检验:用于检验回归方程整体的显著性,即所有自变量的系数是否同时为零。

- T 检验:用于检验单个回归系数的显著性,即某个自变量是否对因变量有显著影响

LinearRegression 类详解

class sklearn.linear_model.LinearRegression (fit_intercept=True , normalize=False , copy_X=True , n_jobs=None )

1.参数:

fit_intercept: 布尔值,默认为True。决定是否计算模型的截距。若数据已中心化,可设置为False。是否有截据,如果没有则直线过原点。

**normalize:**布尔值,默认为False。是否对数据进行归一化处理。该参数在fit_intercept=False时无效。

copy_X : 是否对X复制,如果选择false,则直接对原数据进行覆盖而非修改原数据。(即经过中心化,标准化后,是否把新数据覆盖到原数据上)

n_jobs: 计算时设置的任务个数(number of jobs)。如果选择-1则代表使用所有的CPU。这一参数的对于目标个数>1(n_targets>1)且足够大规模的问题有加速作用。

2.属性:

C oef _:数组

对于线性回归问题计算得到的feature的系数。如果输入的是多目标问题,则返回一个二维数组(n_targets, n_features);如果是单目标问题,返回一个一维数组 (n_features,)。

intercept_ :浮点数

线性模型中的独立项。

3.方法 :

**fit(X, y, n_jobs) :fit(X, y),**X训练集, y标签

对训练集X, y进行训练。

predict(X):X数据集,对输入数据 X 进行预测

使用训练得到的估计器对输入为X的集合进行预测(X可以是测试集,也可以是需要预测的数据)。

**score(X, y,sample_weight):score(X, y),**X, y测试集

返回 R² 决定系数。值越接近 1,模型解释能力越强。

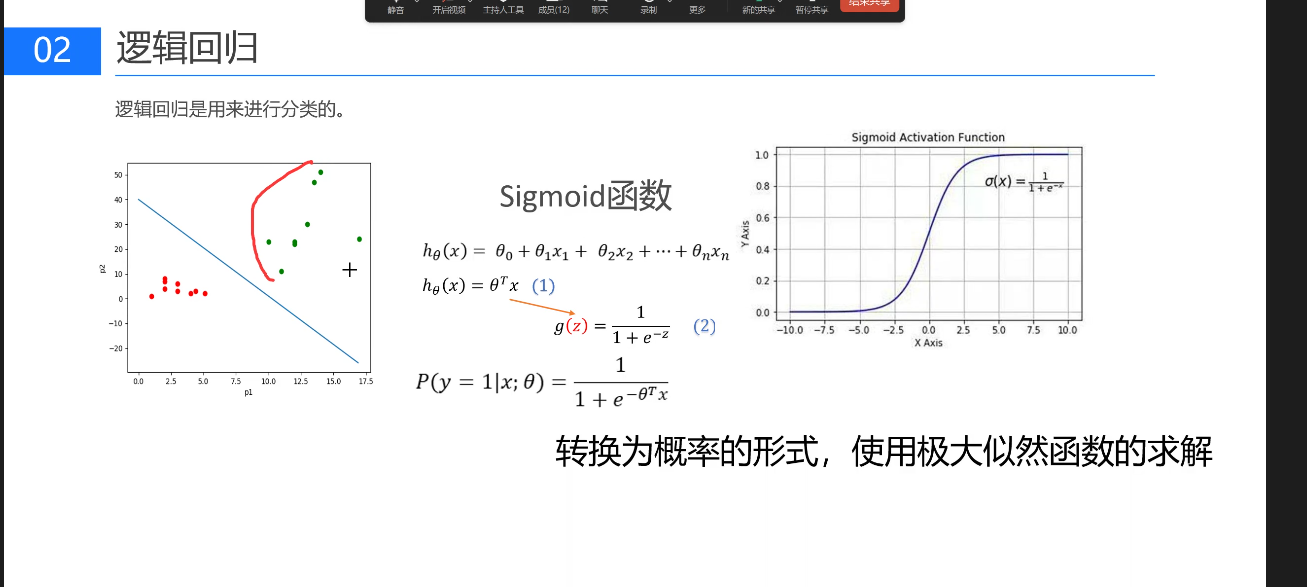

逻辑回归

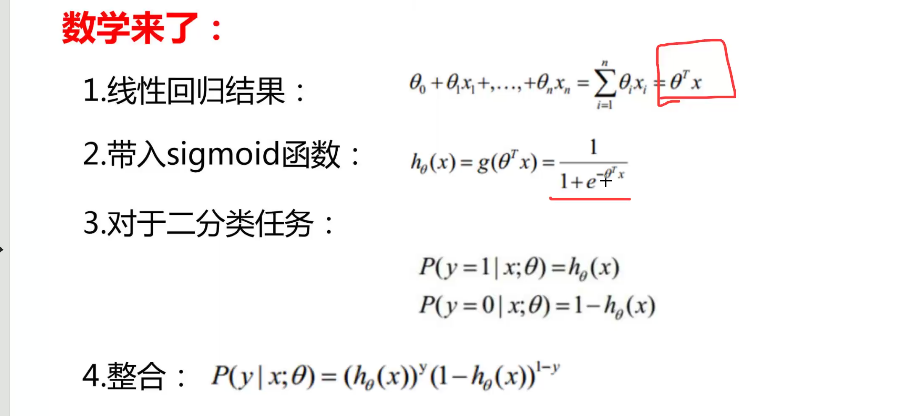

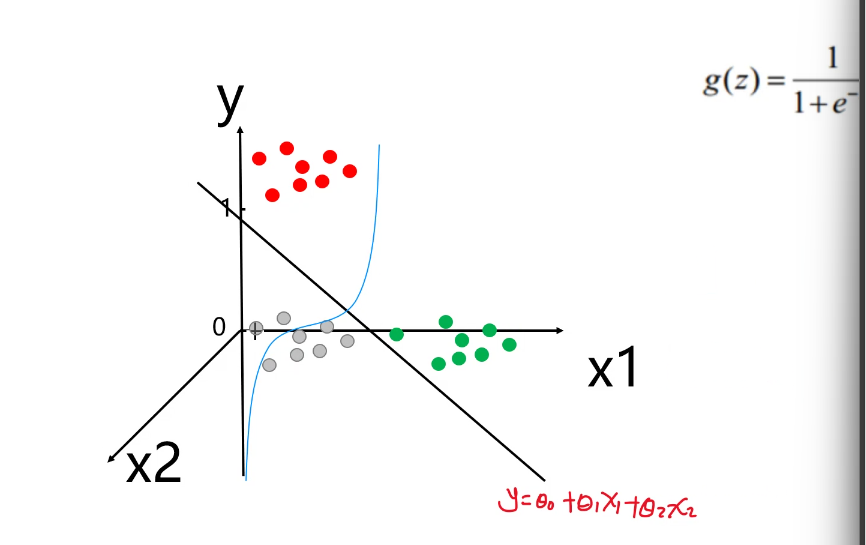

逻辑回归是改进线性回归使其适用于分类任务的方法。它基于线性回归原理,通过构建一条线将数据点分隔,并使用sigmoid函数将结果映射到0和1之间作为概率。目标是找到使所有点概率最大的线,从而正确分类数据。核心在于建立模型,将输入数据映射到sigmoid曲线,求解使概率最大的参数。

1.构建线性模型:和线性回归一致,计算线性得分

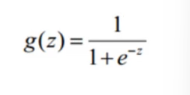

2.Sigmoid 函数映射:将线性得分 z 代入 Sigmoid 函数,转换为 0-1 之间的概率值。

Sigmoid 函数数学表达式:

它是一条 "S" 形曲线,自变量 z 为任意实数,输出值严格落在 (0,1) 区间,可理解为 "样本属于正类的概率";

3.分类判定: 以 0.5 为阈值,概率 > 0.5 判定为正类,<0.5 判定为负类(阈值可根据业务调整,如风控场景可降低阈值提高召回率)。

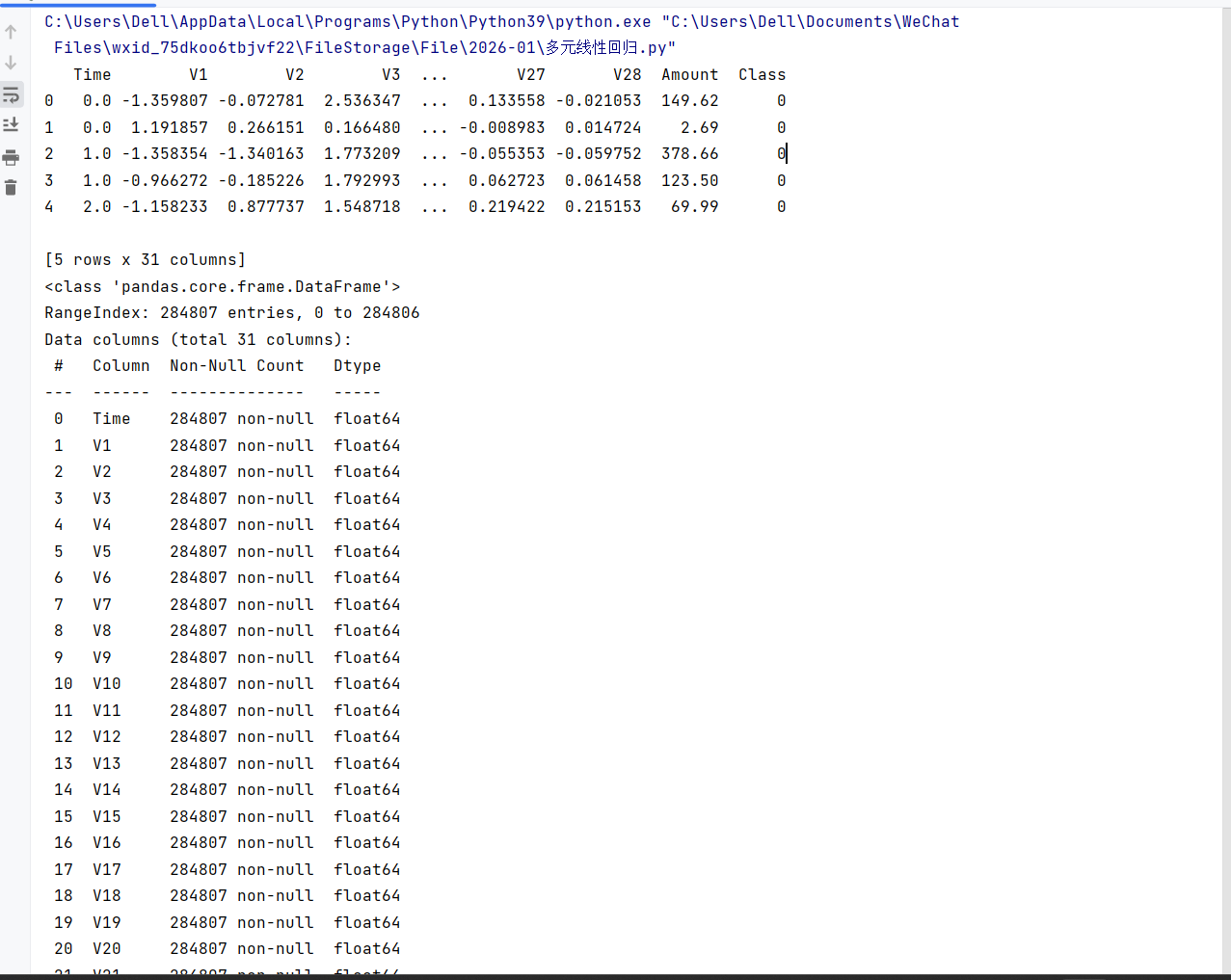

以银行贷款异常检测为案例,实现从数据读取到模型评估的全闭环,核心模块如下:

1.导入环境,读取数据集信息:使用 creditcard.csv 数据集,含 Time(时间)、Amount(金额)、Class(标签,0 为正常、1 为异常)及 V1-V28 共 31 列特征,数据已脱敏处理。

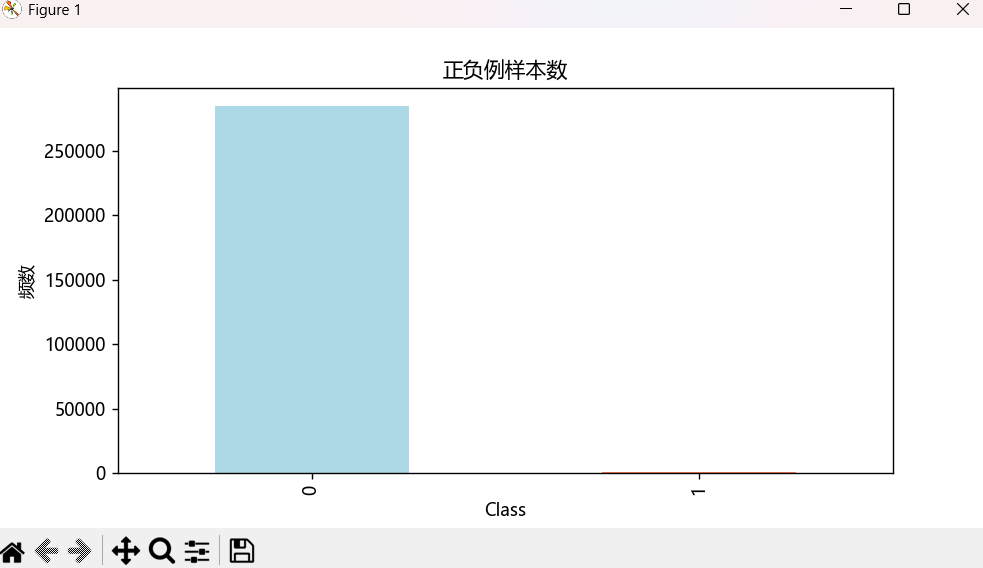

可视化工具:matplotlib 绘制正负样本柱状图,设置中文显示(font.sans-serif='Microsoft YaHei'),直观呈现类别分布差异。

python

import pandas as pd

import matplotlib.pyplot as plt

from pylab import mpl

from sklearn.preprocessing import StandardScaler

from sklearn.model_selection import train_test_split

from sklearn.linear_model import LogisticRegression

from sklearn.metrics import classification_report

# 中文显示配置

mpl.rcParams['font.sans-serif'] = ['Microsoft YaHei']

mpl.rcParams['axes.unicode_minus'] = False

# 读取数据(处理编码问题)

data = pd.read_csv(r"./creditcard.csv", engine="python")

print(data.head()) # 查看数据前5行

print(data.info()) # 查看数据基本信息2.数据预处理,预处理步骤:删除无关列(Time)、对 Amount 特征做 Z 标准化,消除量纲)、通过可视化查看样本分布(正负样本极度不均衡)。

python

# 1. Z标准化处理Amount特征

scaler = StandardScaler()

data['Amount'] = scaler.fit_transform(data[['Amount']])

# 2. 删除无关列(Time列)

data = data.drop(['Time'], axis=1)

# 3. 统计并可视化正负样本分布

labels_count = pd.value_counts(data["Class"])

print("正负样本数量:\n", labels_count)

plt.figure(figsize=(8, 4))

plt.title("正负例样本数")

plt.xlabel("类别(0=正常,1=异常)")

plt.ylabel("频数")

labels_count.plot(kind='bar', color=['lightblue', 'coral'])

plt.show()3.数据集划分,用 train_test_split 拆分训练集与测试集,test_size=0.3(测试集占比),random_state=1000(固定随机种子确保可复现)。然后进行模型训练

python

# 划分特征集(X)与标签集(y)

X_whole = data.drop('Class', axis=1)

y_whole = data['Class']

# 拆分训练集与测试集

X_train_w, X_test_w, y_train_w, y_test_w = train_test_split(

X_whole, y_whole, test_size=0.3, random_state=1000

)

# 初始化逻辑回归模型(配置关键参数)

lr = LogisticRegression(

penalty='l2', # L2正则化

C=0.01, # 较强正则化强度

solver='liblinear', # 适配二分类的求解器

max_iter=100 # 迭代次数

)

# 训练模型

lr.fit(X_train_w, y_train_w)4.模型预测与评估(评估指标:准确率(score 函数)、F1-score、混淆矩阵(适配样本不均衡场景)。)

python

# 模型预测

test_predicted = lr.predict(X_test_w)

# 1. 输出准确率

accuracy = lr.score(X_test_w, y_test_w)

print(f"模型准确率:{accuracy:.4f}")

# 2. 输出详细分类报告(含F1-score等)

print("\n分类报告:")

print(classification_report(y_test_w, test_predicted))运行结果:

LogisticRegression API 参数详解

penalty(正则化类型)正则化类型('l1' 或 'l2'),L1 适合特征选择,L2 适合防止过拟合;

C(正则化强度)

正则化强度倒数,值越小正则化越强(默认 1.0)

solver(优化算法)求解器选择('liblinear'适配小数据集,'lbfgs'/'sag'适配大数据集)

max_iter (最大迭代次数)

优化算法的迭代上限,默认 100。若未收敛会触发警告。

class_weight(类别权重)

处理样本不均衡('balanced' 自动调整权重,或手动传入字典如 {'0':1, '1':10});

random_state(随机种子)

控制随机性(solver 为'sag'/'liblinear' 时生效)

fit_intercept (是否拟合截距)

布尔值,默认 True。若数据已中心化可设为 False。

intercept_scaling (截距缩放)

仅当 solver='liblinear' 且 penalty='l2' 时生效,通常无需调整。

召回率:

模型评估核心指标(基于混淆矩阵)

• 混淆矩阵核心定义:

◦ TP(True Positive):真实值为 1、预测值为 1(真阳性);

◦ FN(False Negative):真实值为 1、预测值为 0(假阴性);

◦ FP(False Positive):真实值为 0、预测值为 1(假阳性);

◦ TN(True Negative):真实值为 0、预测值为 0(真阴性)。

• 核心评估指标公式:

◦ 准确率(Accuracy):(TP+TN)/(TP+TN+FP+FN),反映模型整体预测正确的比例;

◦ 精确率(Precision):TP/(TP+FP),反映预测为正类的样本中实际为正类的比例;

◦ 召回率(Recall):TP/(TP+FN),反映真实为正类的样本中被正确预测的比例(对异常检测等场景关键);

◦ F1-score:2×(Precision×Recall)/(Precision+Recall),综合精确率和召回率,平衡两者冲突

评价方式:

1.分类:AUC,Score

2.回归:R的平方