在SEO行业的传统认知中,搜索结果页的第一名往往意味着赢家通吃。

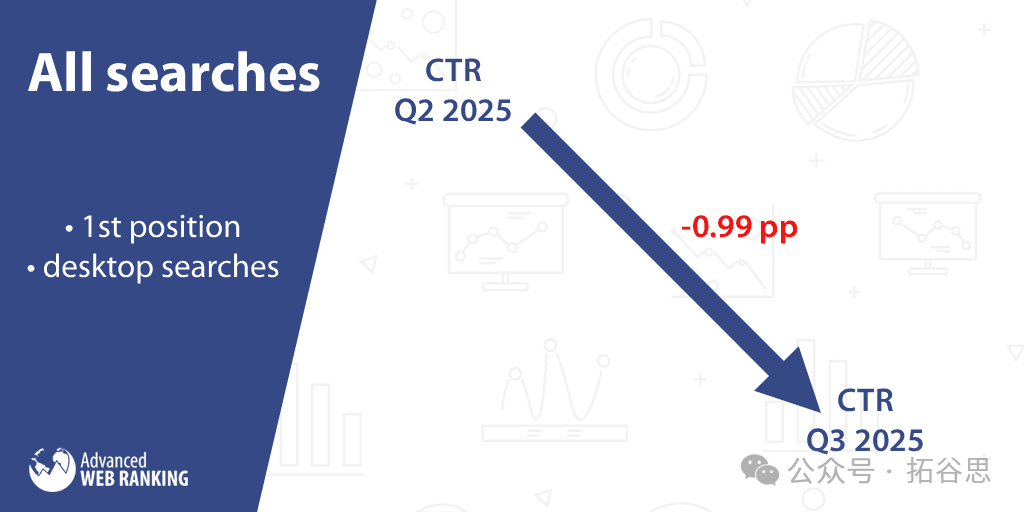

然而,Advanced Web Ranking(AWR)最新发布的2025年第三季度谷歌有机点击率报告,展示了一个正发生质变的市场。

流量的分布正在被重构,榜首的绝对统治力正在被稀释。

这份报告对比了2025年4月-6月,7月-9月的数据,用户在搜索结果页的行为模式变得更加游离 和发散。

特别是在桌面端的品牌搜索中,点击不再无脑涌向第一名,而是向页面下方蔓延。

与此同时,商业与本地查询的头部流量正在遭受S ERP广告特性的猛烈挤压。

作为SEO决策者,我们需要读懂这些数据背后用户心理与谷歌布局的双重博弈。

品牌词点击的熵增:用户正在转向探索化

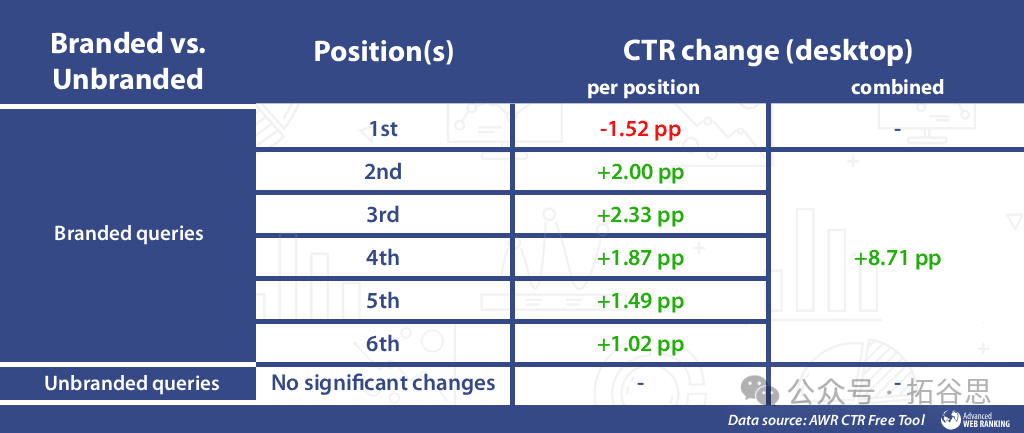

报告中最令人震惊的数据波动出现在桌面端品牌搜索领域。

在过去,品牌词搜索几乎等同于导航行为。例如,用户搜索"拓谷思"点击第一个链接即可进入官网,这是一种简洁的线性交互。

但AWR的数据显示,品牌词第一名的CTR出现了1.52个百分点的下滑,根据历史数据对比,这是极为罕见的跌幅。

而与此同时,排名第2至第6位的点击率却出现了显著的反弹与增长,平均提升了8.71个百分点。

这是否意味着品牌影响力在下降?恰恰相反,我们认为这是品牌 SERP结构复杂化带来的必然结果。

现在的品牌搜索结果页,不再仅仅是一条蓝链。

谷歌赋予了品牌词极其丰富的展示形式:由6个 甚至更多子链接组成的站内链接 、详尽的知识面板 、以及可能穿插其中的社交媒体账号链接。

当用户搜索品牌时,他们的意图变得更加具体。

他们可能不再想访问首页,而是直接点击站内链接中的**"价格"** 、"登录" 或**"联系方式"**。

在技术统计上,这些子链接或相关页面的点击可能被归因为第 2、3、4位的流量,从而在数据上造成了第一名CTR的下降。

这种流量的下沉实际上是分发的精准化 。意味着我们需要更加重视品牌实体优化。

当用户搜索我们品牌时,SERP 上除了首页还能看到什么?

那些站内链接是否准确?标题是否具有吸引力?我们不再只是争夺排名第一,而是要管理整个首屏的品牌资产。

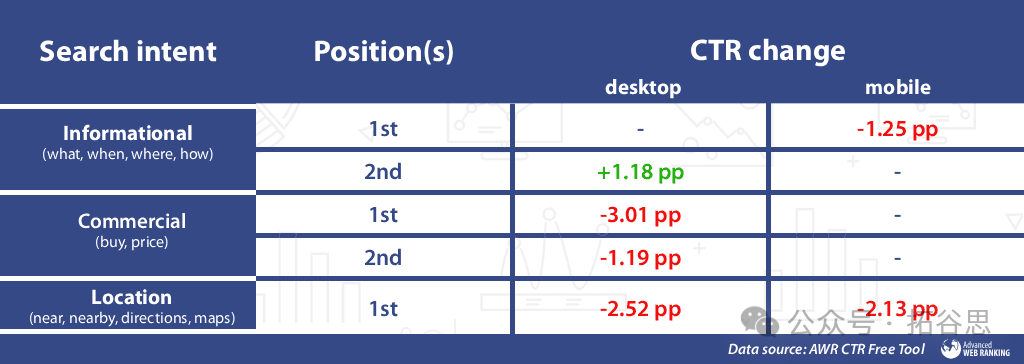

商业与本地查询的危机:有机流量的生存空间正在折叠

如果说品牌词的CTR下滑是用户的自主选择,那么商业 与本地查询的CTR下滑,则是谷歌商业化布局的强制结果。

报告显示,在具有明确购买意图 或本地服务意图 的查询中,排名第一的有机结果点击率 持续流失。

商业查询排名前两位 的网站在桌面端的点击率总计下降了4.20个点。

其中,本地查询原本就极低的CTR进一步受到挤压。桌面端**-** 2.52 与移动端**-** 2.13的点击率跌幅创下了记录。

而原因显而易见:屏幕空间的争夺战。

在这些高商业价值的SERP中,谷歌铺设了密集的广告位、本地商家包、购物广告甚至AIO。

对于用户而言,有机的"第一名"在视觉上往往已经处于屏幕的第3甚至第4屏位置。

这就解释了为什么即使我们费尽心力将核心商业词做到了TOP1,流量增长却不如预期的现象。

这样看来,对于高竞争的商业词,单纯依赖内容策略可能已经触到了天花板。

我们需要考虑结构化数据 来增加有机结果在视觉上的**"厚度"** 与**"醒目度"**来弥补有机位置的视觉劣势。

点击分布的平权化:带给第二梯队的机会

AWR的数据还揭示了一个宏观趋势:点击分布正在变得更加平缓。

过去,排名第一与排名第二之间的CTR差距是断崖式的。而现在,这种差距正在缩小。

随着移动端无限滚动的操作逻辑 和用户对搜索结果挑剔程度的增加,用户更愿意多看几眼其他排名的结果,点击第3、第4甚至第5名的概率在提升。

这对处于腰部排名的内容是一个利好消息。

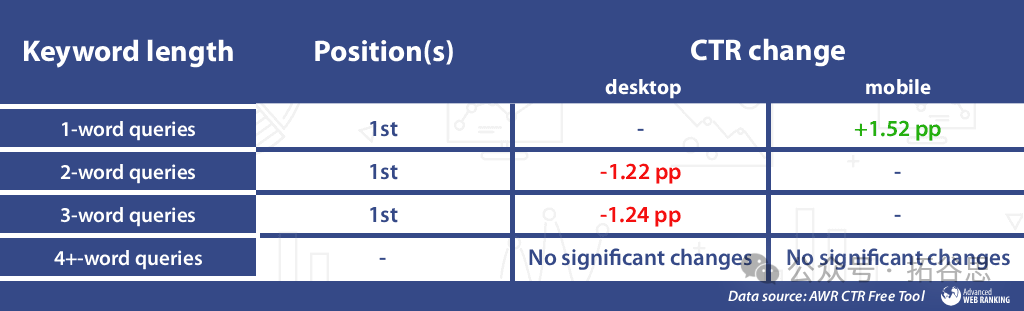

最后,在整体CTR动荡的背景下,长尾词查询展现出了惊人的稳定性。

而在1-3个词之间的关键词搜索点击率反而有所下降。

这意味着用户更习惯寻找深度解决方案,而非简单的商品展示或快速答案。

因此,用户依然倾向于跳过干扰项,精准点击那些能够提供详尽解答的有机结果。

结语

AWR的报告实际上削弱了一直以来SEO行业唯排名论的说法。

报告确实这验证了我们一直强调的内容深度策略的正确性,排在第一位不再是流量的绝对保证。

作为SEO从业者,我们的目标不应局限于单一的排名,而是要从 "主要像素占有率" 和 **"用户意图满足度"**这两个维度重新构建流量护城河。

在这个去中心化的 SERP 时代,能让用户在扫视瞬间决定点击的,不再仅仅是位置,更是你展现出的价值与相关性。

*本文观点源于SEJ&AWR,仅提供内容分享与参考作用