基于粒子群优化支持向量机(PSO-SVM)的多变量时间序列预测 PSO-SVM多变量时间序列 matlab代码 注:暂无Matlab版本要求 -- 推荐 2018B 版本及以上 注:采用 Libsvm 工具箱(无需安装,可直接运行),仅支持 Windows 64位系统

多变量时间序列预测这玩意儿在工业场景里特别常见,比如电网负荷预测或者化工过程监控。传统SVM调参能把人逼疯,这时候试试粒子群优化(PSO)捆绑SVM的组合拳就很有意思。今天咱们用Matlab搞个能直接运行的demo,顺便拆解几个代码里容易翻车的坑点。

基于粒子群优化支持向量机(PSO-SVM)的多变量时间序列预测 PSO-SVM多变量时间序列 matlab代码 注:暂无Matlab版本要求 -- 推荐 2018B 版本及以上 注:采用 Libsvm 工具箱(无需安装,可直接运行),仅支持 Windows 64位系统

先看数据预处理部分。假设我们有个三变量的传感器数据集,时间戳和三个特征列排得整整齐齐:

matlab

data = csvread('sensor_data.csv'); % 三列特征+最后一列目标值

X = data(:,1:3); y = data(:,4);

[n_samples, n_features] = size(X);这里有个骚操作------时间滑窗构建。把连续5个时间点的特征堆叠成输入向量,预测第6个时刻的目标值:

matlab

lag = 5;

X_new = zeros(n_samples-lag, lag*n_features);

for i = 1:n_samples-lag

X_new(i,:) = reshape(X(i:i+lag-1,:),1,[]);

end

y_new = y(lag+1:end); % 目标序列对齐归一化处理千万别偷懒,否则SVM会被量纲玩坏。注意训练集和测试集要分开处理,防止数据穿越:

matlab

% 数据集拆分

train_ratio = 0.8;

split_idx = floor(length(y_new)*train_ratio);

X_train = X_new(1:split_idx,:);

X_test = X_new(split_idx+1:end,:);

y_train = y_new(1:split_idx);

y_test = y_new(split_idx+1:end);

% 归一化

[X_train, ps_x] = mapminmax(X_train', 0, 1);

X_train = X_train';

X_test = mapminmax('apply', X_test', ps_x)';

[y_train, ps_y] = mapminmax(y_train', 0, 1);

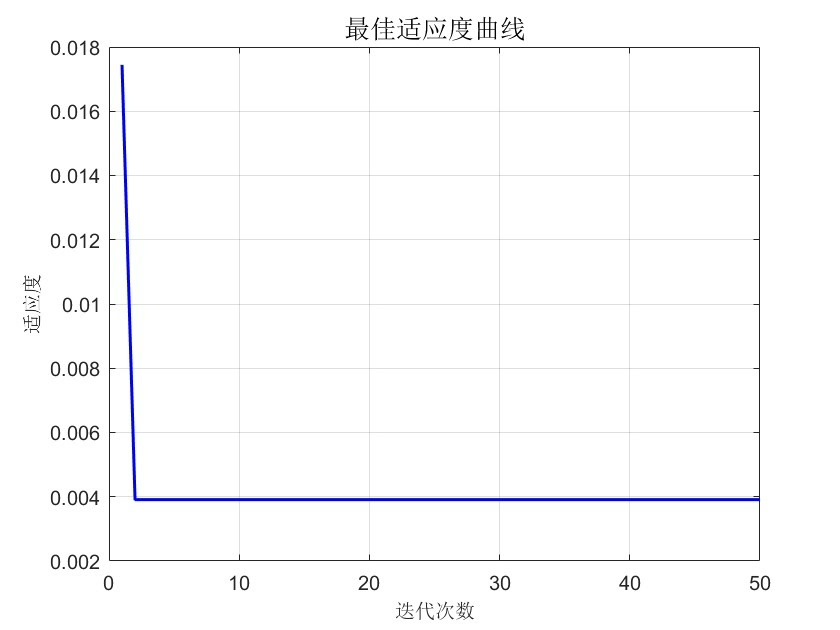

y_train = y_train';PSO优化环节是重头戏。这里设置20个粒子迭代50次,搜索SVM的C和gamma参数:

matlab

% 参数搜索范围

param_range = [0.1, 100; % C的范围

0.01, 10]; % gamma的范围

% PSO配置

options = psooptimset('PopulationSize',20, 'Generations',50,...

'Display','iter', 'PlotFcns',@psoplotbestf);适应度函数设计是灵魂所在,用5折交叉验证的均方误差作为评估标准:

matlab

function fitness = svm_fitness(params)

C = params(1);

g = params(2);

cmd = ['-s 3 -t 2 -c ', num2str(C), ' -g ', num2str(g), ' -p 0.1'];

mse = svm_cv(y_train, X_train, cmd, 5); % 自定义交叉验证函数

fitness = mse; % 找最小误差

end跑完PSO拿到最优参数后,训练最终模型:

matlab

[best_params, ~] = pso(@svm_fitness, 2, [], [], [], [],...

param_range(:,1), param_range(:,2), [], options);

% 最佳参数注入

cmd = ['-s 3 -t 2 -c ', num2str(best_params(1)), ...

' -g ', num2str(best_params(2)), ' -p 0.1'];

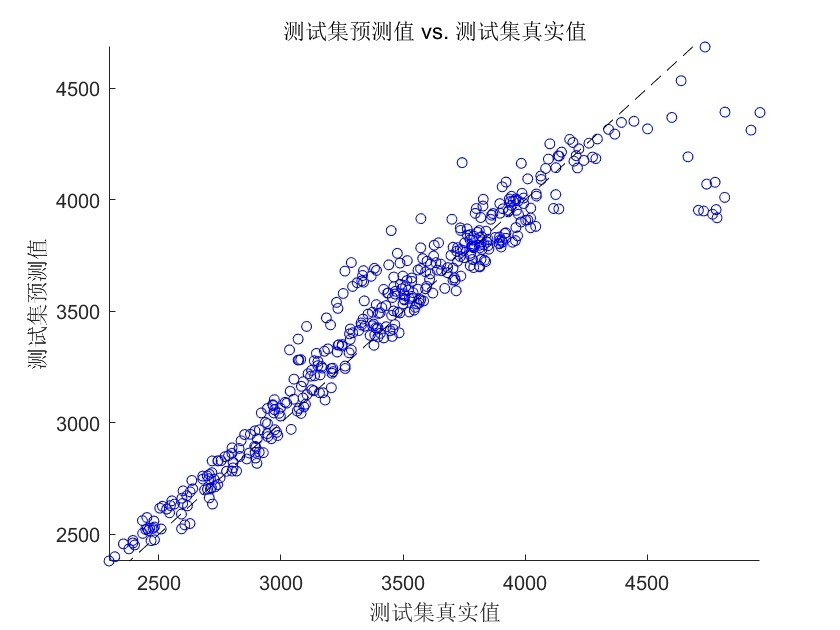

model = svmtrain(y_train, X_train, cmd);预测阶段要注意反归一化才能得到真实量纲的结果:

matlab

y_train_pred = svmpredict(y_train, X_train, model);

y_test_pred = svmpredict(y_test, X_test, model);

% 反归一化

y_train_real = mapminmax('reverse', y_train_pred', ps_y)';

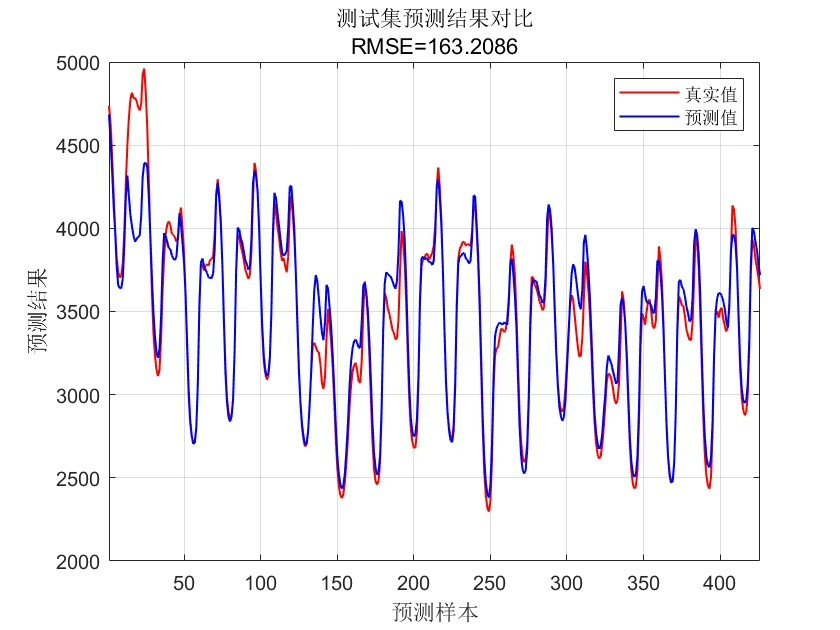

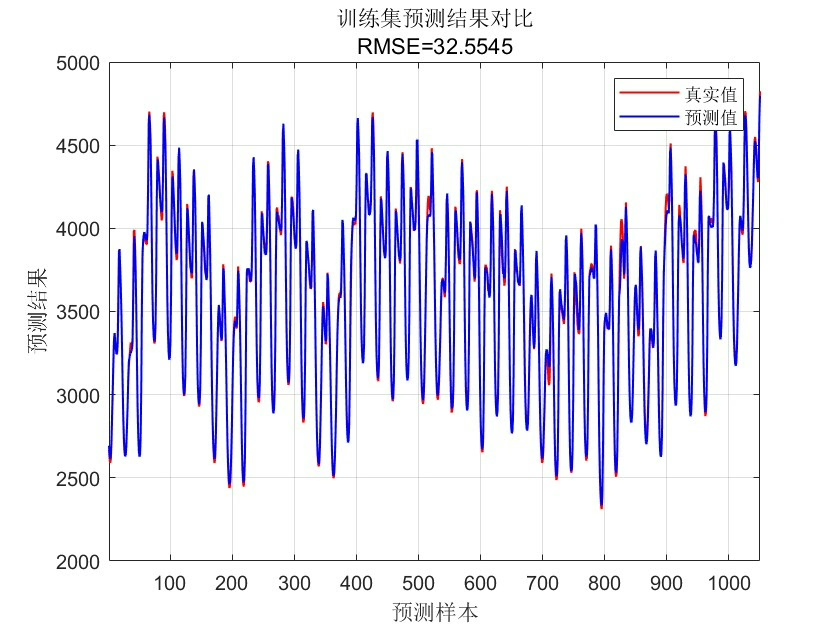

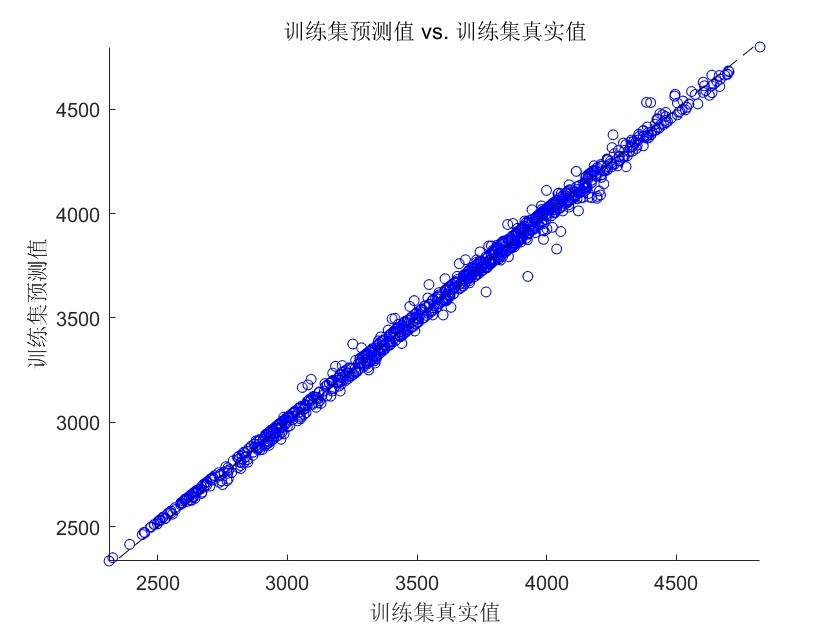

y_test_real = mapminmax('reverse', y_test_pred', ps_y)';最后用动态误差曲线展示效果更直观:

matlab

figure('Color',[1 1 1])

subplot(2,1,1)

plot(y_test_real,'r-o','LineWidth',1.5)

hold on

plot(y_test,'b--s','LineWidth',1)

legend('预测值','真实值')

title('测试集预测效果')

subplot(2,1,2)

abs_err = abs(y_test_real - y_test);

plot(abs_err,'k-*')

title('绝对误差波动')几个实战经验:1)Libsvm的Windows依赖问题可能导致闪退,建议在脚本开头添加版本校验;2)粒子群容易早熟,可以尝试动态惯性权重改进;3)多变量时序的滞后阶数选择比参数优化更重要,建议先用互信息法确定lag值。这个框架换成股票预测或者设备寿命预估也完全hold得住,改改数据输入就能复用。