给大模型装一台"事实核查显微镜":RLFKV 如何用细粒度知识验证治愈金融 RAG 幻觉

大模型明明读了研报,还是会把上季度的数据安到本季度头上。金融场景容不得半点含糊------这篇论文把模型回答像查账一样"逐笔核对",用强化学习训练出一个不敢乱编数字的金融 RAG 系统。

一句话总结

RLFKV 把金融 RAG 的回答拆解为 (实体, 指标, 数值, 时间) 四元组形式的原子知识单元,逐条验证其与检索文档的一致性,验证结果转化为指数衰减的忠实度奖励和二元信息量奖励,通过 GRPO 算法训练模型"说准话"的同时"不能少说话"。在 Qwen3-8B 上将 FDD-ANT 忠实度从 90.2 提升至 93.3,且 83% 的残余错误集中在时间维度。

第一章 金融 RAG 的"最后一厘米"困境

RAG 的基本故事大家都听腻了:用户提问 → 检索相关文档 → 大模型据此生成回答。教科书上写到这里就结束了,似乎一切岁月静好。

但金融场景偏偏不是教科书。

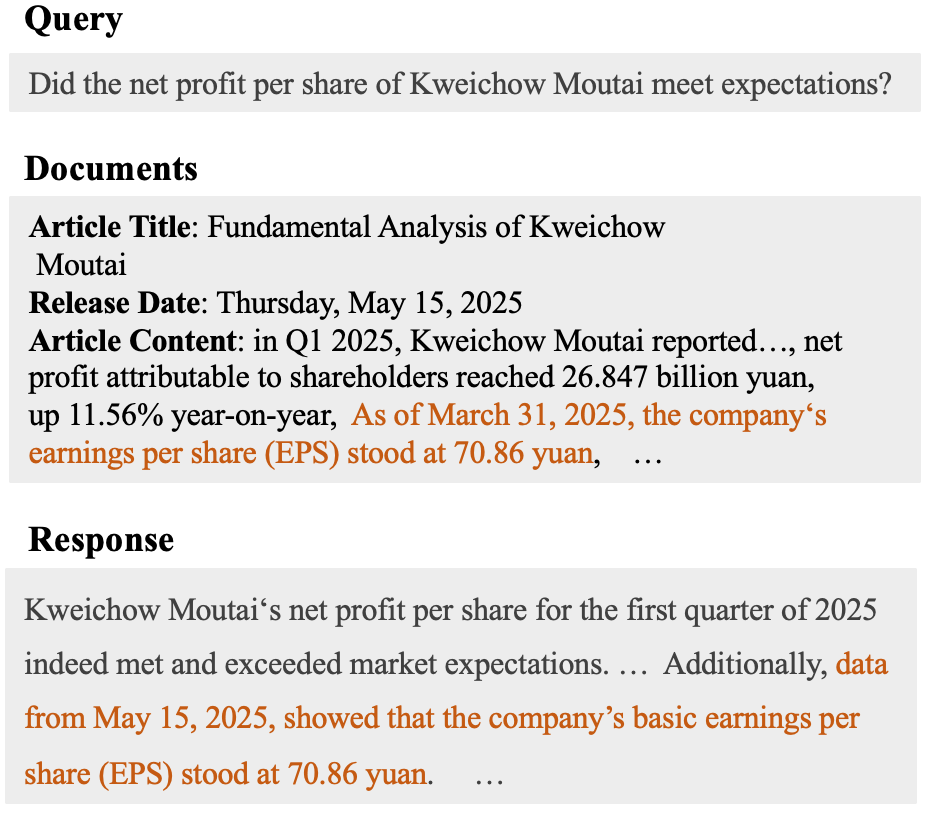

看一个真实案例。用户问的是"贵州茅台每股净利润是否达到预期",系统检索到了一份分析师研报,里面白纸黑字写着"截至 2025 年 3 月 31 日,公司每股收益为 70.86 元"。模型的回答呢?它准确引用了 70.86 元这个数字,但把日期写成了"2025 年 5 月 15 日"。

图1:经典的时间归因幻觉。模型正确提取了数值 70.86 元,却把数据截止日期(3月31日)错误替换为文章发布日期(5月15日)。在金融场景中,这两个月的差距可能意味着跨越了一个完整的财报季。

5 月 15 日是什么?那是研报的发布日期,不是数据的截止日期。模型把文档里两个不同语义的日期搞混了。这种错误叫时间归因幻觉------数字本身没编,但把数字"安"到了错误的时间坐标上。

这就好比你让实习生帮你查某只基金上季度的净值,他查到了正确的数字,但写在了本季度的报告里。数字对了,结论全错。在金融领域,一个季度的错位可能意味着用 Q1 数据做了 Q2 的投资决策。

现有解法为什么不够用

最近一年,学术界涌现了一批用 RL 改善 RAG 的工作------DeepRAG、R1-Searcher、R3-RAG 等。它们的共同思路是:训练模型更好地利用检索文档,减少幻觉。但在奖励信号的设计上,它们有两个致命的共性缺陷:

缺陷一:依赖人工标注的参考答案。 金融数据是活的------上周的收盘价、上月的 CPI、上季度的 EPS,每天都在更新。标注一份"标准答案"的成本高不说,这份答案可能下个月就过时了。更要命的是,RAG 系统本来就是为了回答那些"没有固定答案"的问题而存在的,如果都有标准答案了,还要 RAG 干什么?

缺陷二:奖励信号太粗糙。 绝大多数方法用的是二元奖励------整体回答和参考答案匹配就给 1 分,否则给 0 分。但一篇金融分析可能涉及 10 个数据点,模型答对了 9 个、答错了 1 个。在二元奖励的眼里,这和 10 个全答错没有区别,都是 0 分。模型根本不知道自己"哪里对了、哪里错了"。

打一个不太恰当的比方:二元奖励就像高考出分时只告诉你"落榜了",细粒度奖励则像拿到了每科的成绩单------数学 140 说明数学不用管了,英语 80 说明得加强英语。只有后者才能指导你有效地提升成绩。

第二章 RLFKV 的设计哲学:把"批作文"变成"查账"

RLFKV(Reinforcement Learning with Fine-grained Knowledge Verification)的设计哲学可以用一句话概括:与其笼统地判断"回答对不对",不如像审计师查账一样,把回答里的每一笔"数据账"都单独核对。

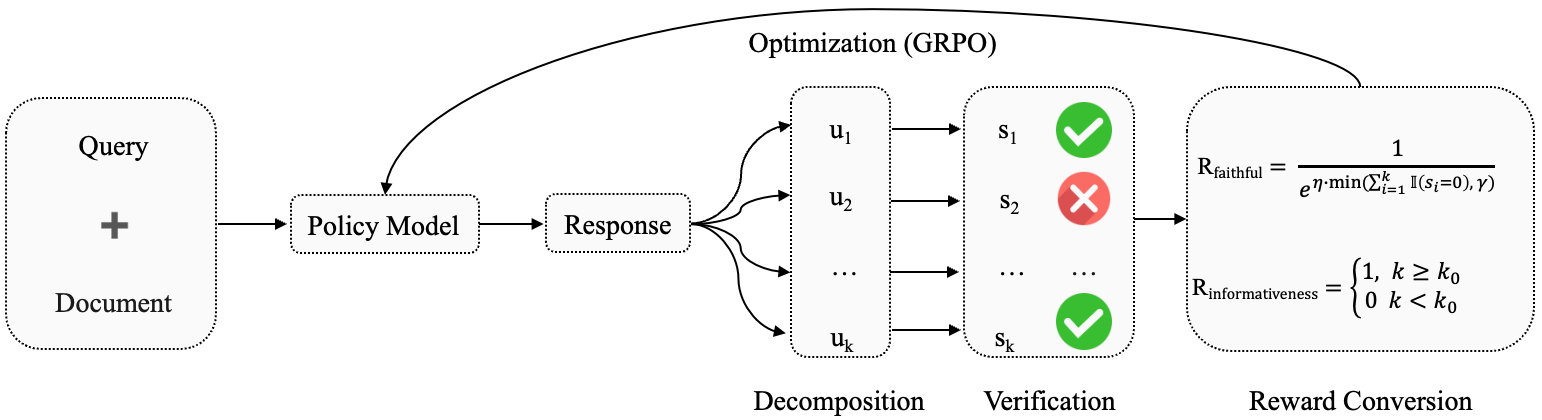

图2:RLFKV 完整流程。策略模型根据查询和检索文档生成回答 → 回答被分解为多个原子知识单元 (u1,u2,...,uk)(u_1, u_2, \ldots, u_k)(u1,u2,...,uk) → 每个单元与检索文档做一致性验证,得到二元分数 (s1,s2,...,sk)(s_1, s_2, \ldots, s_k)(s1,s2,...,sk) → 验证结果转化为忠实度奖励 RfaithfulR_{\text{faithful}}Rfaithful 和信息量奖励 RinformativeR_{\text{informative}}Rinformative → GRPO 算法优化策略模型。

框架分三步:拆解 → 验证 → 奖励驱动训练。每一步都有值得展开的技术细节。

2.1 第一步:把回答拆成"知识原子"------金融四元组

自然语言是高度压缩的。一句"贵州茅台 2025 年 Q1 每股收益 70.86 元,同比增长 11.56%"看起来不长,但其实包含了两个完全独立的事实断言。如果模型在其中一个断言上出了错,我们需要能精确定位是哪一个。

怎么拆?论文借鉴了知识图谱三元组的思路,但做了一个关键的领域适配------提出了金融四元组结构:

原子知识单元=(实体,指标,数值,时间戳)\text{原子知识单元} = (\text{实体}, \text{指标}, \text{数值}, \text{时间戳})原子知识单元=(实体,指标,数值,时间戳)

上面那句话会被拆成:

| 原子知识单元 | 实体 | 指标 | 数值 | 时间戳 |

|---|---|---|---|---|

| u1u_1u1 | 贵州茅台 | 每股收益(EPS) | 70.86元 | 截至2025年3月31日 |

| u2u_2u2 | 贵州茅台 | 净利润同比增长率 | 11.56% | 2025年Q1 |

为什么是四元组而不是三元组(实体-关系-值)?因为金融数据有一个区别于普通事实的核心特征:时间是不可或缺的语义维度。

"贵州茅台的 EPS 是 70.86 元"------这句话如果不给时间戳,就像说"北京到上海的距离是 1318 公里"一样,看似有信息,实则无法验证。EPS 每个季度都在变,缺了时间戳,你不知道它说的是哪个季度的数据,也就无法判断它对不对。

四元组的四个维度构成了金融事实的完整坐标系:谁 (实体)的什么 (指标)在何时 (时间戳)是多少(数值)。任何一个维度缺失,事实就"悬浮"在半空中,无法和检索文档锚定。

这个思路其实有学术渊源。2023 年 EMNLP 的 FActScore 论文开创了"把生成文本拆成原子事实再逐条验证"的范式。FActScore 处理的是人物传记一类的开放域文本,它的"原子事实"是自然语言句子级别的(比如"爱因斯坦于 1879 年出生在德国乌尔姆")。RLFKV 的贡献在于把这个思路适配到了金融这个高度结构化的领域,用四元组取代了句子级拆分,粒度更细、验证更精确。

分解过程由一个评估模型 fff 通过 prompt 工程完成:

{ui}i=1k=f(yi)\{u_i\}_{i=1}^{k} = f(y_i){ui}i=1k=f(yi)

论文使用 Qwen3-32B 作为评估模型。prompt 中内置了金融指标字典(EPS、ROE、PE 等标准缩写的对照表),确保不同表述方式的同一指标能被统一识别。比如"每股盈利"和"EPS"应该被视为同一个指标。

2.2 第二步:逐条核查------让评估模型当"审计师"

拆出来的每个原子知识单元,都要回到检索文档里做事实一致性核对:

{si}i=1k=f({ui}i=1k,D)\{s_i\}{i=1}^{k} = f(\{u_i\}{i=1}^{k}, \mathcal{D}){si}i=1k=f({ui}i=1k,D)

si∈{0,1}s_i \in \{0, 1\}si∈{0,1},1 代表该单元与文档一致,0 代表不一致。

验证同样由 Qwen3-32B 完成。你可以把这个过程想象成会计事务所的审计流程:一个审计师拿着公司给的财务报告(模型回答),一行一行地和银行流水、发票原件(检索文档)做比对。每一笔账都要核------金额对不对、日期对不对、科目对不对。

回到前面的例子,审计师核对 u1=(贵州茅台,EPS,70.86,2025年5月15日)u_1 = (\text{贵州茅台}, \text{EPS}, 70.86, 2025\text{年}5\text{月}15\text{日})u1=(贵州茅台,EPS,70.86,2025年5月15日) 时,翻阅检索文档发现写的是"截至 2025 年 3 月 31 日",时间戳不匹配,标记 s1=0s_1 = 0s1=0。

这种逐条核查的粒度才是 RLFKV 和之前方法的本质区别。之前的方法是"看一眼报表觉得大致没问题就签字了",RLFKV 是"每一行每一列都查"。

2.3 第三步:双重奖励------既罚"说错话"又罚"不说话"

核查结果怎么变成训练信号?这是整个框架最精妙的设计。论文不是简单地把正确率当奖励,而是设计了两个奖励函数,分别解决两个截然不同的问题。

忠实度奖励 rfr_frf:指数衰减惩罚

rf=1eη⋅min(score,γ)r_f = \frac{1}{e^{\eta \cdot \min(\text{score}, \gamma)}}rf=eη⋅min(score,γ)1

其中 score=∑i=1kI(si=0)\text{score} = \sum_{i=1}^{k} \mathbb{I}(s_i = 0)score=∑i=1kI(si=0),即错误的原子知识单元数量。η\etaη 是衰减系数,γ\gammaγ 是错误数量的上限。

这个公式背后有两层考量:

指数衰减而非线性惩罚。 犯 0 个错和犯 1 个错,奖励差距不大(从 1.0 降到约 0.37)。但犯 3 个错和犯 5 个错,差距急剧拉大。为什么这么设计?因为从 1 个错降到 0 个错是"最后的精打细磨",难度最高;而从 5 个错降到 3 个错是"先把最明显的低级错误消灭",难度较低。指数衰减让模型优先修正那些容易修正的错误,符合训练的自然节奏。

错误上限 γ\gammaγ。 假设一个回答有 15 个原子知识单元全部错误。没有上限的话,rf≈e−15ηr_f \approx e^{-15\eta}rf≈e−15η,这个数字接近于零。在 RL 训练中,极小的奖励意味着极小的梯度,模型"学不动"。设了上限 γ\gammaγ 后,无论错多少,惩罚都不会超过某个阈值,保证梯度始终有意义。这就好比老师改卷子,0 分和 -10 分没有本质区别------重点是让学生知道"这份答案问题很大",而不是"问题大到绝望"。

信息量奖励 rir_iri:防止奖励黑客

ri={1if k≥k00otherwiser_i = \begin{cases} 1 & \text{if } k \geq k_0 \\ 0 & \text{otherwise} \end{cases}ri={10if k≥k0otherwise

kkk 是策略模型当前回答中的原子知识单元数量,k0k_0k0 是训练前基础模型在同一问题上生成的数量。

这个看似简单的二元约束,解决的是 RL 训练中一个臭名昭著的问题------奖励黑客(Reward Hacking)。

设想一下:如果只有忠实度奖励,模型的最优策略是什么?是回答"贵州茅台表现良好"然后句号收尾。零个数据点,零个错误,忠实度奖励满分。这就像考试时交白卷不会扣分一样荒谬------虽然没有答错任何题,但也没有回答任何问题。

信息量奖励设了一条底线:你回答中包含的信息密度不能低于训练前的水平。想拿高分?不许靠"闭嘴",只能靠"说准"。

这种"少说少错"的策略在 RL 文献中有个正式名字叫"退化策略"(degenerate policy)。很多 RL 训练失败案例的根源都是模型找到了某种"钻空子"的方式来最大化奖励而不真正完成任务。RLFKV 的信息量奖励就是专门堵这个漏洞的。

总奖励与 GRPO 优化

总奖励是两者的算术平均:

r=rf+ri2r = \frac{r_f + r_i}{2}r=2rf+ri

优化算法选用 GRPO(Group Relative Policy Optimization),这是 DeepSeek 在 DeepSeekMath 论文中提出的。GRPO 相比传统 PPO 的最大改进是去掉了 Critic 网络。

传统 PPO 需要一个 Critic 模型来估计每个状态的"基线价值",这实质上是同时训练两个大模型------一个 Actor(策略模型)和一个 Critic(价值模型),计算开销翻倍。GRPO 的做法巧妙得多:对同一个 query,用策略模型生成 N=8N=8N=8 个回答,分别计算奖励,然后用这 8 个奖励的均值和标准差做归一化。

A^i=ri−rˉσr+ϵ\hat{A}_i = \frac{r_i - \bar{r}}{\sigma_r + \epsilon}A^i=σr+ϵri−rˉ

奖励高于均值的回答是正样本("你比同组平均水平好,继续这么做"),低于均值的是负样本("你比同组平均水平差,别这么做了")。不需要外部的 Critic 来告诉模型"绝对好坏",只需要组内的"相对排名"。

完整的优化目标:

L=E∑i=1Nπθ(ai∣s)πθold(ai∣s)⋅A\^i−β⋅KL(πθ∥πθold)\mathcal{L}=\mathbb{E}\left\\sum_{i=1}\^{N}\\frac{\\pi_{\\theta}(a_{i}\|s)}{\\pi_{\\theta_{\\text{old}}}(a_{i}\|s)}\\cdot\\hat{A}_i-\\beta\\cdot\\text{KL}(\\pi_{\\theta}\\parallel\\pi_{\\theta_{\\text{old}}})\\rightL=Ei=1∑Nπθold(ai∣s)πθ(ai∣s)⋅A\^i−β⋅KL(πθ∥πθold)

KL 散度项确保新策略不会偏离旧策略太远,防止训练不稳定。

在 RLFKV 的场景下,GRPO 还有一个额外的好处:每个回答都需要调用 Qwen3-32B 做知识单元分解和验证,本身的计算开销就不低。如果再叠一个和策略模型同等规模的 Critic 网络,训练成本会膨胀到不切实际。GRPO 通过"自比较"替代"外部基线",是一个工程上极为务实的选择。

第三章 实验:细粒度奖励到底能带来多大收益

3.1 实验设置

数据集。 论文使用了两个评测集:

| 数据集 | 来源 | 样本数 | 覆盖范围 |

|---|---|---|---|

| FDD | BizFinBench 公开基准 | 1,461 | 个股数据描述 |

| FDD-ANT | 论文新构建 | 2,000 | 个股 + 基金 + 宏观经济指标(CPI、GDP等) |

FDD-ANT 是本文的新贡献。原始 FDD 只覆盖股票数据,但现实中的金融分析师不可能只看股票------基金净值、宏观指标、行业数据都是日常工作的一部分。FDD-ANT 填补了这个覆盖面的空白。

训练数据是额外收集的约 4,000 个样本,和两个评测集没有重叠。

模型。 策略模型用 Qwen3-8B 和 LLaMA3.1-8B-Instruct 两个基线;评估模型(负责知识单元分解和验证)用 Qwen3-32B;最终评测用 GPT-4o 做裁判。

训练配置。 8 张 NVIDIA H20 GPU,学习率 1e-6,训练 1 个 epoch,最大响应长度 2048 tokens,使用 ms-swift 训练框架。值得一提的是,H20 不是最顶级的 GPU(算力大约是 A100 的 60%),这说明 RLFKV 对硬件的要求并不苛刻。

评测维度。 GPT-4o 从两个角度打分:

- 忠实度:回答与检索文档的一致程度,三档------完全正确(100分)、部分正确(60分)、有重大错误(0分)

- 信息量:回答中原子知识单元的数量,反映回答的信息密度

3.2 主实验结果

| 模型 | FDD 忠实度 | FDD 信息量 | FDD-ANT 忠实度 | FDD-ANT 信息量 |

|---|---|---|---|---|

| DeepSeek V2 Lite (16B) | 69.1 | 8.8 | 76.1 | 5.4 |

| LLaMA3-8B | 80.0 | 11.4 | 80.5 | 6.5 |

| Qwen3-8B | 86.5 | 13.4 | 90.2 | 10.8 |

| Xuanyuan3 (13B, 金融专用) | 57.8 | 7.9 | 64.6 | 5.8 |

| Dianjin-R1 (7B, 金融专用) | 78.3 | 10.8 | 84.7 | 6.8 |

| RLFKV (LLaMA3) | 83.6 | 11.7 | 82.1 | 8.1 |

| RLFKV (Qwen3) | 89.5 | 13.5 | 93.3 | 12.3 |

几个值得掰开来看的发现:

发现一:RLFKV 带来稳定一致的提升。 Qwen3 基线在 FDD-ANT 上已经高达 90.2 分,RLFKV 还能往上推 3.1 分到 93.3。在更弱的 LLaMA3 上,FDD 忠实度从 80.0 到 83.6,涨幅 3.6 分。两个不同底座、两个不同数据集,提升幅度都在 1.6~4.8 分之间,说明方法本身具有鲁棒性,不依赖特定的模型架构或数据分布。

发现二:金融专用模型的表现令人意外。 Xuanyuan3 是 13B 参数的金融领域大模型,忠实度却只有 57.8(FDD),比 8B 参数的通用模型 Qwen3 低了近 30 分。这不是个例------另一个金融模型 Dianjin-R1 的表现也不如 Qwen3。

这背后有一个反直觉但逻辑自洽的解释:金融专用模型通过 SFT 记住了大量金融"知识"(历史财报数据、行业趋势等)。当它收到一个关于茅台 EPS 的问题时,脑子里已经有了一个"记忆中的 EPS 值"。这个记忆值和检索文档中的最新值可能不一样(因为训练数据有时滞)。模型在两个信息源之间做选择时,可能倾向于用自己的"记忆"------毕竟是 SFT 强化过的。

这就好比一个记忆力超群的财务分析师,每次做尽职调查时总是依赖自己的记忆而不是翻看最新的审计报告。他"知道"得越多,反而越容易出错------因为他记住的是去年的数据。

发现三:信息量也在增长。 RLFKV (Qwen3) 的信息量从 10.8 涨到 12.3,说明模型不仅变得更准确了,还变得更愿意"说话"了。这直接证明信息量奖励发挥了作用------模型没有走"少说少错"的捷径。

3.3 消融实验:每个组件的贡献

信息量奖励的价值

| 模型变体 | FDD 忠实度 | FDD 信息量 | FDD-ANT 忠实度 | FDD-ANT 信息量 |

|---|---|---|---|---|

| RLFKV (LLaMA3) | 83.6 | 11.7 | 82.1 | 8.1 |

| 去掉信息量奖励 | 83.2 | 10.3 | 81.4 | 7.0 |

| RLFKV (Qwen3) | 89.5 | 13.5 | 93.3 | 12.3 |

| 去掉信息量奖励 | 89.0 | 12.0 | 91.9 | 11.2 |

去掉信息量奖励后,忠实度只微降 0.4~1.4 分,但信息量大幅下降 1.1~1.5 分。

数据清晰地说明了一件事:只优化"说准"而不约束"说多少",模型确实会变懒。 忠实度几乎不变,但模型学会了用更短、更保守的回答来规避犯错的风险。信息量奖励像安全绳,防止模型往"空洞回答"的方向滑落。

细粒度 vs 粗粒度奖励

这组对比是全文最有说服力的实验。

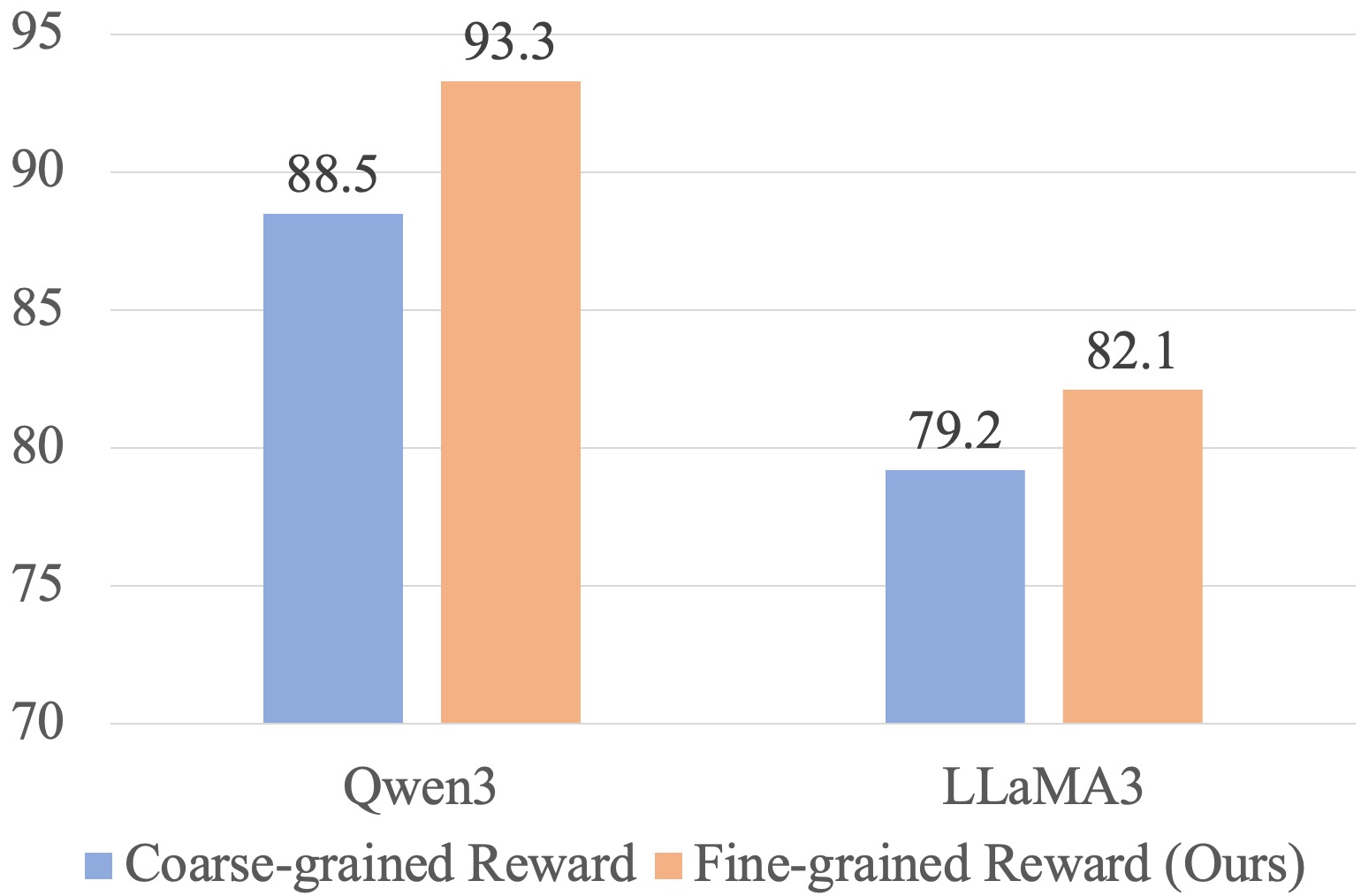

图3(a):在 FDD-ANT 上,细粒度奖励(橙色)全面优于粗粒度奖励(蓝色)。Qwen3 上差距为 93.3 vs 88.5(+4.8),LLaMA3 上为 82.1 vs 79.2(+2.9)。

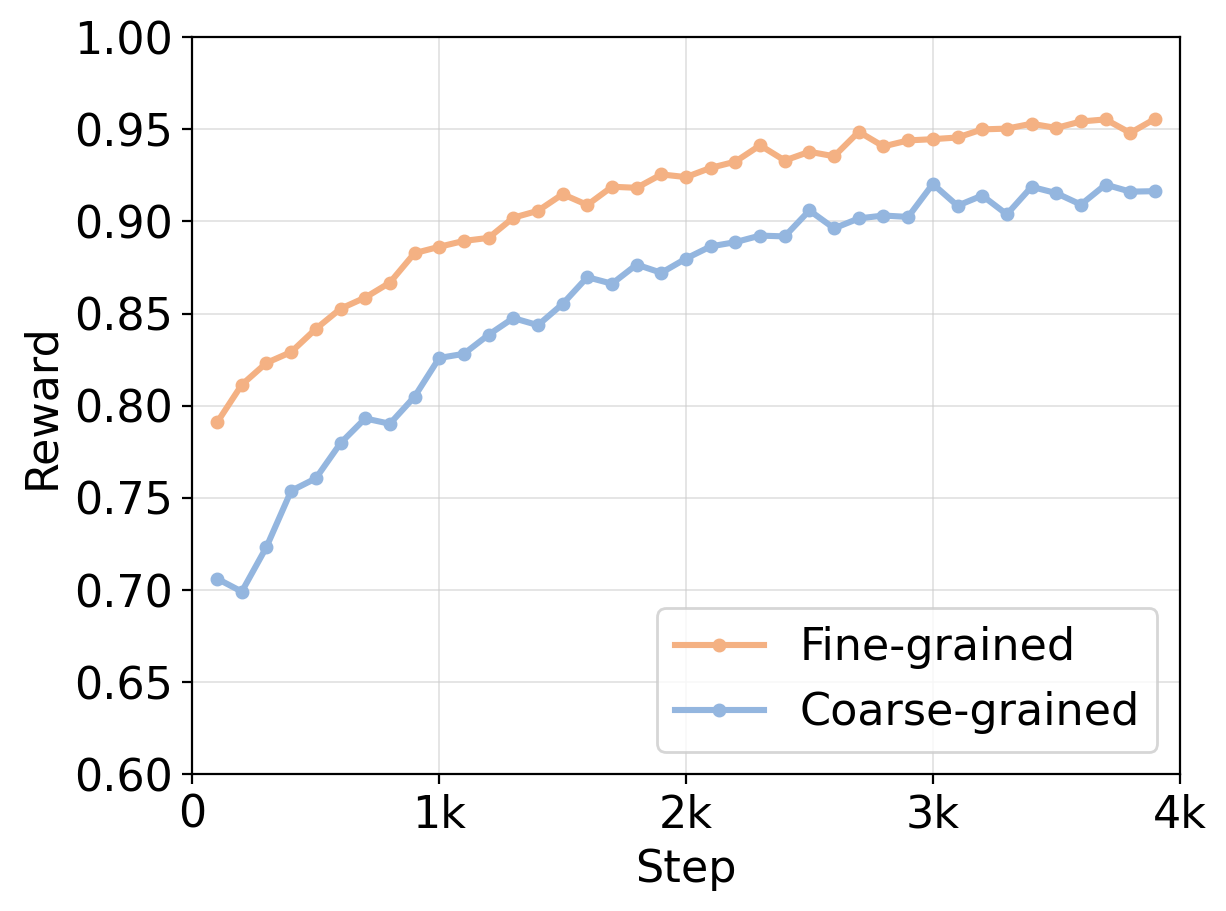

图3(b):训练奖励曲线。细粒度奖励(橙线)起点更高(约0.79),在约2000步即收敛至0.95附近,曲线平滑;粗粒度奖励(蓝线)起点更低(约0.70),波动剧烈,在约4000步才趋于稳定。

两个关键观察:

效果更好。 在已经 88 分以上的高分区间,细粒度奖励还能再提升近 5 分,这个增量是显著的。粗粒度奖励就像一个只会说"好"或"不好"的评委,模型很难从中提取出精确的改进方向。细粒度奖励则像一个逐项打分的评委,模型清楚地知道哪些数据点做对了可以保持,哪些做错了需要改。

训练更稳定。 粗粒度奖励的曲线波动剧烈,原因很直观:一个回答里 9 个数据点正确、1 个错误,和 5 个正确、5 个错误,在二元奖励下得到的反馈是一样的(都"有错误"= 0)。这种"信息丢失"导致梯度的方差很大。细粒度奖励保留了"9/10 正确"和"5/10 正确"之间的差异,梯度信号更平稳,训练收敛更快。

如果把粗粒度奖励比作 GPS 导航只告诉你"你偏离了路线",那细粒度奖励就是告诉你"你偏离了路线,往右偏了 200 米,需要在下个路口左转"。两者的信息量级不在一个层面上。

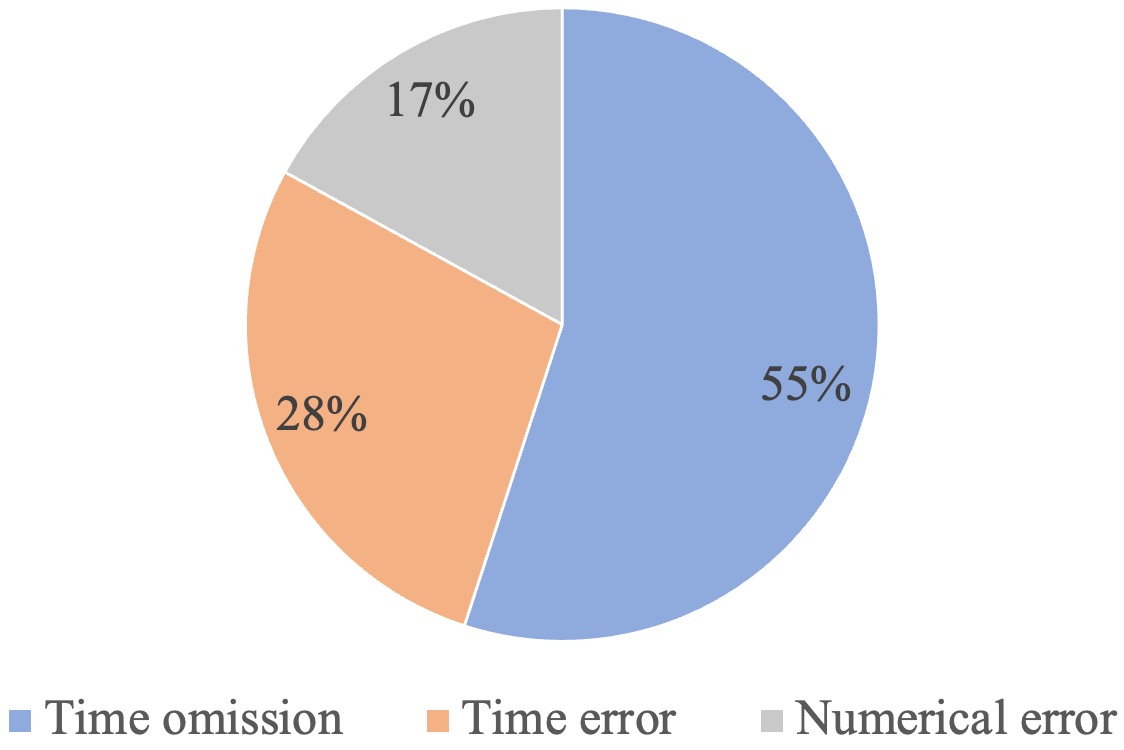

3.4 错误分析:时间是最后的堡垒

即便经过 RLFKV 优化,模型仍然会犯错。论文对残余错误做了分类,结果引人深思。

图4:残余错误中,时间遗漏占 55%,时间不准确占 28%,数值错误仅占 17%。时间相关错误合计占比高达 83%。

| 错误类型 | 占比 | 描述 | 典型示例 |

|---|---|---|---|

| 时间遗漏 | 55% | 回答中缺少时间限定 | "茅台EPS为70.86元"(缺少"截至2025年3月31日") |

| 时间不准确 | 28% | 时间表述有误 | 财年与自然年混淆、相对时间解析错误 |

| 数值错误 | 17% | 数字有误 | 四舍五入精度不够、单位换算出错 |

83% 的残余错误和时间有关。模型最容易搞砸的不是数字本身,而是数字的时间坐标。

这个现象值得深入思考。为什么时间这么难?一篇金融研报里通常包含多个时间维度的数据------"2025 年 Q1 的 EPS"、"2024 年同期的 EPS"、"同比增长率"(隐含了两个时间点)、"截至报告日"(又一个时间点)。模型需要在这些密集的时间信息中精确地为每个数值"匹配"到正确的时间戳,难度比提取数值本身高得多。

更微妙的是,时间遗漏(55%)比时间错误(28%)更常见。模型不是"搞错了时间",而是"干脆不提时间"。这可能是忠实度奖励的一个副作用------模型学到了"说错时间会被惩罚",于是干脆选择"不说时间"来避免惩罚。当前的信息量奖励只约束了原子知识单元的总数量,没有约束每个单元的完整性(四元组是否四个维度都齐全)。

第四章 与相关工作的定位

| 方法 | 是否需要参考答案 | 奖励粒度 | 适用领域 | 核心创新 |

|---|---|---|---|---|

| DeepRAG | 需要 | 粗粒度(二元) | 通用 | 自适应检索决策 |

| R1-Searcher | 需要 | 粗粒度(二元) | 通用 | 搜索式推理 |

| R3-RAG | 需要 | 粗粒度(二元) | 通用 | 检索-反思-回答循环 |

| FActScore | 不需要 | 细粒度(原子事实) | 通用 | 原子事实分解+验证 |

| RLFKV | 不需要 | 细粒度(四元组) | 金融 | 领域适配的原子知识单元 + 双重奖励 + GRPO训练 |

RLFKV 在两个维度上实现了差异化:

- 不依赖参考答案。 验证的对象是检索文档,而不是标注的"标准答案"。这在数据快速更新的金融场景下是决定性的优势------你不需要维护一个永远在过期的答案库。

- 领域适配的细粒度奖励。 相比 FActScore 的句子级原子事实,金融四元组的粒度更细、验证更精确。一个句子级的原子事实"贵州茅台 2025Q1 的 EPS 为 70.86 元"在 FActScore 框架下是一个整体,要么对要么错。但在四元组框架下,它被拆成了四个可独立验证的维度------即使实体、指标、数值都对了,时间戳错了也能被精确定位。

第五章 我的思考与工程建议

思考一:四元组是这篇论文最值得借鉴的设计

好的工程设计往往不是做了什么高深的事情,而是找到了恰当的抽象层次。四元组 (实体, 指标, 数值, 时间) 抓住了金融事实最核心的四个维度------既不过于粗糙(句子级判断会放过很多细微错误),也不过于精细(如果把字体格式、措辞风格都当维度,验证成本会爆炸)。

这个抽象层次是可以迁移到其他垂直领域的:

- 医疗:(患者/群体, 指标, 数值, 检查时间) ------ "患者张某 2025年1月 的空腹血糖为 6.2 mmol/L"

- 法律:(当事人, 条款/行为, 金额/结果, 日期) ------ "被告于 2024年6月 未按合同支付 50万元"

- 供应链:(商品, 指标, 数值, 时间) ------ "A 产品在 2025年3月 的库存周转率为 8.2 次"

核心原则是:找到目标领域中构成"一个完整事实"所必需的最小维度集合,然后按这些维度做原子化拆解。

思考二:金融专用模型在 RAG 忠实度上的"知识诅咒"

Xuanyuan3(金融专用 13B)在 FDD 上只有 57.8 分,比通用的 Qwen3(8B)低了近 30 分。这个实验结果需要被认真对待------它暗示了一个在 RAG 系统设计中被广泛忽视的矛盾:模型的领域知识越丰富,它在 RAG 场景下的忠实度可能越低。

这和日常经验中"专家更可靠"的直觉相悖。但换个角度想:一个经验丰富的基金经理,你给他一份最新的研报让他据此写分析,他很可能会不自觉地混入自己的经验判断和过往记忆,而不是老老实实地只引用研报内容。一个刚入行的新人反而会更忠实地"照本宣科"。

在 RAG 系统设计中,这意味着"模型能力强"和"模型忠实度高"不是同一件事。对于需要严格依据检索文档回答问题的场景(比如金融合规、法律尽调),可能需要在模型选择和训练策略上做特殊考量,甚至有意识地"抑制"模型的先验知识。

思考三:评估模型的可靠性是一个没有展开的隐忧

整个 RLFKV 框架的"验证"步骤依赖 Qwen3-32B 作为评估模型。一个自然的问题是:如果评估模型本身的验证准确率只有 90%,那 10% 的验证结果是噪声。在一个包含 10 个原子知识单元的回答中,平均有 1 个单元的验证标签是错误的。这个噪声会通过奖励信号传递到策略模型的训练过程中。

论文没有报告评估模型自身的验证准确率,也没有做"评估模型准确率 vs RLFKV 最终性能"的敏感性分析。这是一个遗憾。从实验结果看,方法整体有效,说明当前的噪声水平在可承受范围内------但如果要把这个框架推广到评估模型更不可靠的场景(比如小语种金融数据),评估模型的质量可能成为瓶颈。

一个可能的改进方向是引入多评估模型投票:用 2-3 个不同的评估模型分别验证,取多数意见。这会增加推理成本,但能显著降低噪声。

思考四:时间遗漏是信息量奖励的"漏网之鱼"

前面提到 55% 的残余错误是时间遗漏------模型给出了正确的实体、指标、数值,但"忘了"说时间。这种情况下,四元组是不完整的(只有三个维度有值),忠实度奖励无法惩罚一个"不存在的错误"(它没说错时间,只是没说),而信息量奖励只看总的原子知识单元数量,不看每个单元是否完整。

一个直觉的改进方案:在忠实度验证中增加一条规则------如果一个原子知识单元的四元组有维度缺失,视为不完整,给一个折扣分(比如 0.5 而不是 1)。这样模型就有动力补全时间戳,而不是省略它来规避惩罚。

工程落地建议

如果你在构建金融 RAG 系统(或任何需要高忠实度的垂直领域 RAG),以下几点可以直接借鉴:

1. 推理时加一层"逐条核查"后处理。 即便不做 RL 训练,在模型生成回答后,用一个较强的模型(如 GPT-4o 或 Qwen3-32B)把回答拆成原子知识单元,逐条和检索文档比对。标记出不一致的部分,要么自动修正,要么提示用户注意。这个步骤的成本远低于 RL 训练,但能显著提升输出质量。

2. 在 prompt 中显式强调时间维度。 83% 的残余错误与时间有关。在系统 prompt 中加入类似"回答中涉及的每个数据点都必须标明数据对应的时间信息,不要省略时间"的约束,可能是性价比最高的单点改进。

3. 警惕"越专业越不忠实"的陷阱。 如果你用金融领域 SFT 模型做 RAG 基座,务必测试它的忠实度是否反而下降了。一个简单的测试方法:准备 100 个问题,故意让检索文档中的数据和模型训练数据中的数据有冲突,看模型倾向于引用文档还是用自己的"记忆"。

4. 如果做 RL 训练,一定要加信息量约束。 这个教训不仅适用于金融场景------任何只优化准确率的 RL 训练,模型都可能学会"少说话"来规避犯错。信息量约束的具体形式可以调整(不一定是二元的),但"得有"这一点是刚性的。

5. 考虑分阶段训练。 先用细粒度忠实度奖励解决数值层面的错误,再用专门针对时间维度的奖励解决时间遗漏和时间错误。当前框架对四个维度"一视同仁",但从错误分布看,时间维度明显是短板,可能需要单独加大权重。

论文关键信息卡

| 项目 | 内容 |

|---|---|

| 标题 | Mitigating Hallucination in Financial RAG via Fine-Grained Knowledge Verification |

| 核心贡献 | RLFKV 框架(金融四元组分解 + 细粒度验证 + 双重奖励 + GRPO)、FDD-ANT 数据集 |

| 策略模型 | Qwen3-8B、LLaMA3.1-8B-Instruct |

| 评估模型 | Qwen3-32B(知识单元分解与验证)、GPT-4o(最终评测) |

| 优化算法 | GRPO(每 query 采样 N=8 个回答) |

| 关键结果 | Qwen3 忠实度:86.5→89.5 (FDD)、90.2→93.3 (FDD-ANT);细粒度 vs 粗粒度:93.3 vs 88.5 |

| 训练配置 | 8 × NVIDIA H20 GPU,lr=1e-6,1 epoch,ms-swift 框架 |

| 数据规模 | 训练 4,000 样本;评测 FDD 1,461 + FDD-ANT 2,000 样本 |

| 论文链接 | https://arxiv.org/abs/2602.05723 |

延伸阅读

- FActScore (EMNLP 2023, Sewon Min et al.):开创了"原子事实分解+验证"范式,将生成文本拆成最小事实单元并逐条核查。RLFKV 的金融四元组可以看作 FActScore 思想在垂直领域的深度适配。

- DeepRAG / R1-Searcher / R3-RAG:基于 RL 的 RAG 增强方法,使用粗粒度二元奖励,需要标注参考答案。

- BizFinBench:金融领域 LLM 评测基准,FDD 数据描述任务即来源于此。

- Xuanyuan3 / Dianjin-R1:金融专用大模型,实验中忠实度低于通用模型,提供了"领域知识 vs RAG 忠实度"矛盾的实证。