书接上回,

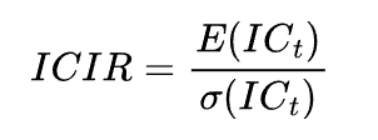

三、第二维:ICIR(信息比率)

定义公式:

衡量IC均值与波动的比值,类似"夏普比"。 它告诉你:因子的预测能力是否稳定。

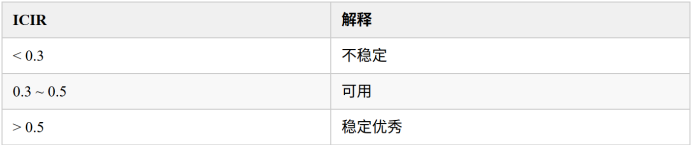

判断标准:

Python实战:

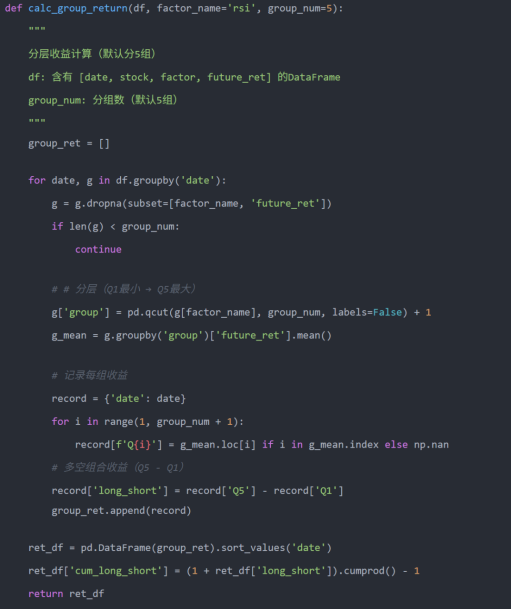

计算ICIR相对就简单多了,只是对上面结果的一个统计分析,代码如下:

基于全A统计,RSI因子的ICIR为-0.5501。

ICIR 的绝对值反映预测稳定性。虽然 RSI 的 ICIR = -0.5501(为负表示反向信号),但绝对值较高,说明该反向关系稳定可靠,这一点在后文信号衰减分析中也能得到印证。这也刚好符合RSI的经典性质------反转特征。

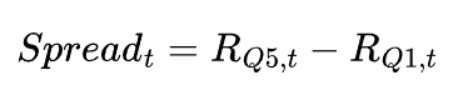

- 第三维:分层收益(Portfolio Return Spread)

定义公式:

将样本按因子值分为五层(Q1--Q5):

即高因子组和低因子组未来收益之差。若Spread长期为正,说明因子能区分强弱股,具有实战价值。

Python实战:

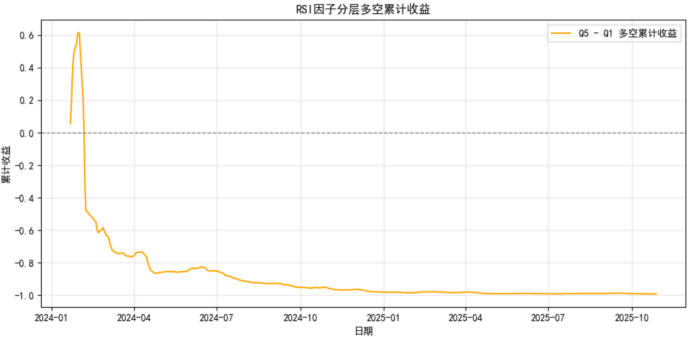

我们来看看全A股票的RSI因子分层多空累计收益:

从上图中可以明显看到: RSI因子的多空组合在测试初期快速上涨至约 +0.6,随后出现陡峭回落,最终跌至 -1.0附近并趋于平稳。初期上涨可能是样本噪声或极端行情所致,长期趋势为负,符合RSI反向特征。

五、第四维:信号可持续性(Autocorrelation)

信号可持续性可从两方面衡量:

一是因子值的时间自相关(信号稳定性),

二是因子预测力的IC衰减(有效期)。本文以IC衰减为例进行展示。

公式定义:

衡量因子在时间上的稳定性,IC衰减:

这条曲线反映因子的预测力能持续多长时间。

Python实战:

前文的IC计算基于未来10天收益。为了观察信号随持有期的衰减,我们在此计算不同持有期(1、3、5、10、20天)对应的平均IC。

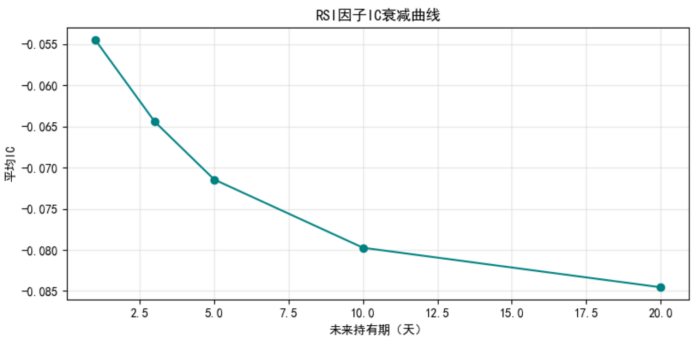

这种典型的 快速衰减形态,说明RSI的预测能力主要集中在短周期内,仅能捕捉短期反转,而无法维持中长期的趋势判断。